2020. 12. 27. 23:49ㆍ리포트/에너지ㆍ화학

안녕하세요. 케이입니다.😊

이차전지 관련해 정리를 잘하신 리포트가 있어 소개드립니다.

1. 전기차 배터리 시장은 이제 시작일 뿐이다

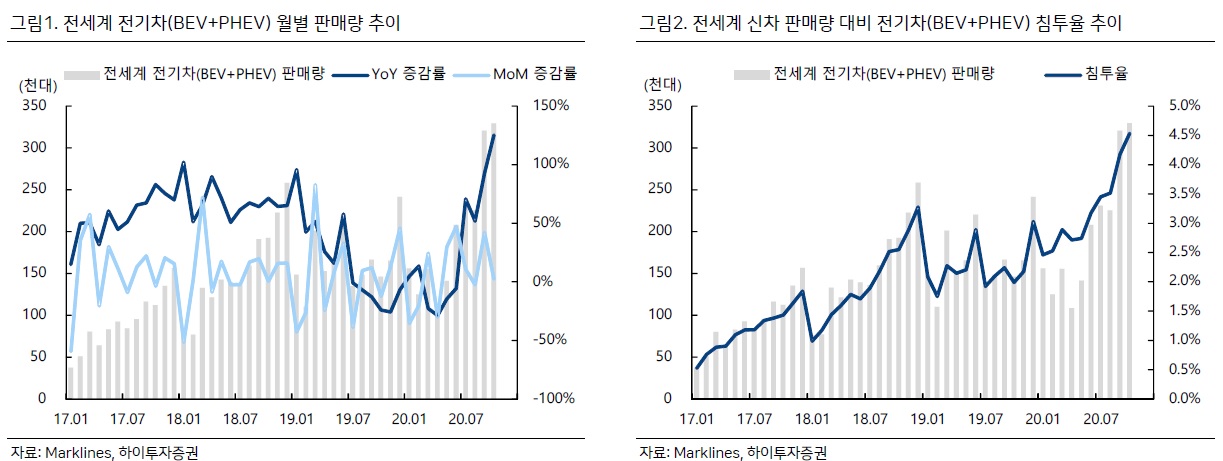

전 세계 전기차 판매량 현황

– 최근 각국 정부들은 COVID19 사태 이후 경기부양 대책 일환으로 그린뉴딜 기조 강조하며 전기차 시장 확대 위한

지원 정책 전략을 더욱 강화 중

– 10월 전세계 자동차 판매량은 계절적 요인과 COVID-19 재확산세 영향으로 720만대 기록하며 전월 대비 -5% 감소.

반면 전기차(BEV+PHEV) 판매량은 33만대(YoY: +125%, MoM: +3%) 기록하며 고점을 높여가는 중. 종류별로 살펴보면

BEV 22.7만대(YoY +132%, MoM: +0.2%), PHEV 102.3만대(YoY +113%, MoM +9%),

HEV 21.2만대(YoY +24%, MoM -14%) 기록하며 BEV와 PHEV 판매가 크게 증가.

10월 전기차 판매 침투율은 4.5%로 전월 대비 +0.3%pt 상승

– 지역별로는 유럽 13.9만대(YoY +174%, MoM -8%), 미국 32.6만대(YoY +26%, MoM: -4%),

중국 14.9만대(YoY +129%, MoM: +18%)로 크게 증가

– 향후 전기차 시장의 가파른 성장은 이차전지 수요의 급증과 관련 업체들의 주가 상승을 이끌 것으로 전망되며

여전히 매력적인 구간이라고 판단

BEV (battery electric vehicle)

배터리식 전기자동차. 한국에서는 일반적으로 "전기자동차"라고 부르며,전기 배터리와 전기 모터로 추진력을 얻는 자동차를 말한다.

PHEV (plug-in hybrid electric vehicle)

플러그인 하이브리드 전기차는 외부 전력에 연결함으로써, 또 온보드 엔진과 발전기를 통해서 배터리의 재충전이 가능한 하이브리드 차량이다. 한국에서는 보조금 문제 등의 이유로, PHEV의 인기가 순수 전기차 및 일반 하이브리드보다 상대적으로 낮다.

YoY (Year on Year)

전년 대비 증감율

MoM (Month on Month)

전월 대비 증감율

가장 재미없는 미국까지 움직이면 전기차 시장 성장 더욱 가속화될 것

–전세계 전기차 판매량 성장폭 대비 상대적으로 가장 부진한 지역이 미국이라는 점에 주목.

지난 10월 미국 전기차 누적 판매량 YoY 성장률은 +26%로 전세계 평균인 +125% 대비 1/5 수준에 불과

–최근 미국은 Biden 대통령 당선 후 정부의 환경 정책 변화

(① 파리 기후 협정 재가입, ② CAFÉ(기업평균연비) 기준 원상 복구,

③ 30년까지 고속도로 충전소 50만개로 확대 등)가 예상

–실제로 미국 자동차 1위 업체인 GM은 지난 11월 21일에 향후 전기차 출시 계획안을 대폭 확대 조정해 발표

(① 25년 출시 전기차종 22종 → 30종, ② 25년 신차 판매 내 전기차 비중 최대 40%까지 확대 등).

이는 GM뿐만이 아니라 앞으로 미국 내 주요 완성차 업체들에게 나타날 변화이며,

미국 내 전기차 판매량을 빠르게 끌어올릴 신호탄인 것으로 판단

–따라서 향후 환경 규제안을 충족시키기 위한 미국 완성차 업체들의

전기차 비중 확대 움직임이 본격화될 경우 전세계 전기차 시장

성장의 기울기는 지금의 예상보다 더욱 가팔라질 것으로 기대

파리 기후 협정

지구 평균기온 상승을 산업화 이전 대비 2℃ 보다 상당히 낮은 수준으로 유지하고, 1.5℃로 제한하기 위해

노력한다는 전 지구적 장기목표 하에 모든 국가가 2020년부터 기후 행동에 참여하며, 5년 주기 이행점검을 통해 점차 노력을 강화하도록 규정하고 있다.

CAFÉ(기업평균연비) (Corporate Average Fuel Economy)

미국의 자동차 연비관리 정책으로서 한 기업이 당해 년도에 생산하는 자동차의 평균연비를 규제하는 제도.

차종별 연비에 생산대수를 가중 조화하여 산출한다. 오바마 전 대통령은 기후변화에 대한 대응책의 하나로 2012년 도입했다. 평균 1갤런당 36마일(약 15㎞/L) 수준인 연비 기준을 2025년까지 1갤런당 54.5마일(약 23㎞/L)까지 끌어올린다는 게 핵심이다. 이를 통해 미국 온실가스 배출량의 3분의 1을 차지하는 차량 배기가스를 줄인다는 방침을 세웠다.

그러나 트럼프 대통령은 대통령 선거 때부터 자동차 업체들의 연비를 엄격히 규제하는 CAFE를 완화하겠다고 강조해왔다. 오바마 정부에서 시행한 과도한 정책 때문에 자동차 제조사들이 큰 개발 부담을 떠안게 됐으며 배출가스 저감 비용이 소비자에게 전가된다고 비판했다.

배터리도 Made in America

– 미국은 지난 7월 14일에 새로운 청정 에너지/지속 가능한 Infra 계획안을 발표하고, 늦어도 2050년까지

미국 경제 전체에서 이산화탄소 배출량 Net-zero를 달성하기 위해 4년간 2조 달러(약 2,200억원) 투입할 계획.

Biden 대통령도 화석 에너지에서 청정에너지 자원으로의 전환을 공약으로 발표.

청정 에너지로의 전환과 기후 변화 방지를 위한 대규모 Infra 투자를 통해 100만 개의 일자리를 창출하려는 목적

– Biden 대통령의 Re-shoring 정책에 대한 대응도 필요. 미국 기업이 해외에서 생산한 제품을 미국에서 판매해

발생한 이익에 대해 기본 법인세 28%에 Off-shoring에 따른 세율 2.8%pt를 더해 30.8%의 세금을 부과할 예정.

반면 2025년을 기점으로 Re-shoring 기업에는 10%의 세금 공제 혜택을 약속

→ 향후 이차전지 업체들의 생산 기지가 기존 유럽 지역에서 미국으로 확대될 가능성 부각

– 국내 배터리 업체들 중 SK이노베이션은 조지아주에 배터리 1, 2공장을 건설 중이며 추가 증설도 계획.

LG화학은 미국 1위 자동차 업체인 GM과 합작 법인 Ultium Cells를 설립하고

2022년부터 연간 30GWh 이상 규모의 생산 Capa.를 가동할 예정.

삼성SDI도 완성차 업체 수요에 따라 미국 공장 증설 및 신설을 검토 중.

현 시점에서 예단하기 어렵지만 지금까지 보수적인 자세를 보여왔던

삼성SDI가 내년 중에 새로운 증설 계획 변화가 나타날 가능성에 대해 주목해야 할 것으로 판단.

이산화탄소 배출량 Net-zero

이산화탄소 발생량을 '0'으로 만드는 것을 의미한다. 정부는 한국판 뉴딜 종합계획을 발표하며 2025년까지 그린뉴딜에는 총 73조4천억원을 투입해 65만9천개 일자리를 만든다는 계획이다.

Re-shoring 정책

인건비 등 각종 비용 절감 등을 이유로 해외에 나간 자국 기업이 다시 국내로 돌아오는 현상을 말하며, 이는 제조업의 본국회귀를 뜻한다. 환율과 경제상황 변동에 따라 자국 기업이 해외로 이전하는`off-shoring' 의 반대 개념이다.

이차전지 산업의 미래 성장성에 주목하자

– 올해 삼성SDI, LG화학 주가는 향후 전기차 시장 성장의 가파른 수혜에

대한 기대감이 반영되며 연초 대비 각각 +143%, +161% 상승

– 이에 따라 국내 주요 이차전지 소재 업체들의 주가도 평균 +125% 상승하며 연초 대비 가파른 상승세 기록

– 최근 이차전지 관련 업체들의 Valuation 부담에 대한 우려의 시각

존재하나 2021년에도 주가 상승 추세는 지속될 것으로 전망

– 유럽, 미국, 중국 등 각국의 환경 규제 정책에 따라 신차 중 전기차

판매 비중이 현재의 4%에서 25년 20~30% 수준까지 증가한다고 가정할 경우 전기차 시장 규모는

향후 5년간 5~6배 증가할 수 있다는 의미. 여전히 관련 수혜 업체들의 미래 성장성에 주목해야 할 시점.

2024년 기점으로 배터리 공급 부족 가능성

‘25년 전세계 배터리 생산 Capa. = 20년 생산 Capa. x 최소 3배 이상’

– 그럼에도 불구하고 당사의 배터리 수급 전망에 따르면 현재 주요

배터리 업체들의 Capa. 증설 규모 계획 수준만으로는 2024년부터

배터리 공급 부족 현상 발생할 것으로 추정(非Tesla 전기차 기준)

– 향후 주요 배터리 업체들의 Capa. 증설 규모는 현재의 예상을 뛰어넘는 수준으로 전개될 가능성 높을 것으로 전망

– 대규모 Capex 투자가 주도하는 중간재(소재/부품)의 장기 호황 가능성에 주목.

주요 배터리 업체들의 예상을 상회하는 Capa. 증설 발표가 이차전지 업종들의 주가에 긍정적인 호재로 작용

Capex (Capital expenditures)

미래의 이윤을 창출하기 위해 지출된 비용을 말한다. 이는 기업이 고정자산을 구매하거나, 유효수명이 당회계년도를 초과하는 기존의 고정자산에 대한 투자에 돈이 사용될 때 발생한다.

전세계 반도체 시장의 성장으로 일본 소재 업체들의 시가총액은 10배 이상 상승했다

– 일본 IT 산업 20년의 시가총액 지도 변화를 살펴보면 2000년 이후

일본은 한국에게 가전, 핸드셋, 반도체, 디스플레이 산업의 주도권을 내주었지만

관련 소재, 장비 업체들의 기술 경쟁력과 관련 기업 시가총액 규모는 지속 확대

– 성장 초기 국면인 이차전지 산업에서도 한국, 중국, 유럽 배터리 업체들의

CapEx 확대가 국내 소재 업체들의 가파른 실적 성장 가능성에 정당성을 부여할 수 있을 것으로 기대

– 최근 대부분의 배터리 업체들이 최대 전기차 시장인

유럽 지역 내에 생산 Capa.를 늘리며 전세계에서 가장 큰 생산 기지 구축 중.

이에 따라 Commodity화 되어있는 이차전지 소재 특성상 유럽 현지에 소재 생산 Capa.를 갖춘 업체들의 경우

다양한 고객사들로 공급이 용이하기 때문에 지리적 이점을 통해 더 높은 성장 동력을 확보할 수 있을 것으로 판단

Commodity

경제 개념으로서 대체할 수 없는 상품 내지 서비스를 말한다.

중장기적으로는 전고체 배터리 상용화 가능성에 주목

–전고체 배터리는 기존의 리튬이온 배터리보다 에너지 밀도가 월등히 높아 전기차의 주행거리를 늘리는데 유리하고,

충전 시간도 기존 순수 전기차의 1/3 수준으로 대폭 짧아질 수 있다는

장점을 확보하고 있어 리튬이온 배터리 가진 기술적 한계를 극복할 수 있는 차세대 배터리

–이론적으로는 리튬이온 배터리의 에너지 용량이 300~400Wh/l 가

한계인 반면 전고체 배터리는 700~800Wh/l 수준까지도 에너지 특성 구현 가능.

특히 액체 전해액이 고체 전해질로 대체되면서 전기 화학적 안정성이 낮고, 고열과 외부 충격에 의해 부피 팽창,

화재 등의 위험 요인이 존재하는 리튬이온 배터리 대비 안정성이 크게 향상

–최근 현지 언론에 따르면 일본 도요타는 내년에 전고체 배터리를 장착한 전기차 시제품을 공개할 계획인 것으로 보도

–삼성SDI는 2025년에 전고체 배터리 시제품 공개 후 2027년부터 양산할 계획

–Microsoft 창업자 Bill Gates와 전세계 1위 완성차 업체인 폭스바겐이 투자한 미국 Start-up 업체인 QuantumScape는

15분 만에 80%까지 충전할 수 있는 전고체 배터리를 개발 중이며 2024~2025년부터 본격 양산 계획

–현대자동차는 전고체 배터리를 탑재한 전기차를 2025년 시범 생산하고 2030년 본격 양산할 예정

–전고체 배터리 기술 변화에도 리튬을 생성하는 역할을 하며 배터리 용량과 평균 전압을 결정하는 배터리의 에너지원인

양극재(NCM/NCA)사용은 계속될 것으로 예상

NCM, NCA

NCM(니켈코발트망간산화물), NCA(니켈코발트알루미늄산화 물)

공통적으로 니켈이 들어가는 NCM과 NCA는 다른 양극재들에 비해 에너지 밀도가 높음. 같은 크기의 배터리를 만들었을때 더 많은 전기에너지를 낼 수 있음.

2. Tesla의 무게 중심은 ‘공정 혁신’

Tesla 'Battery day' 이후 배터리 기술 경쟁 본격화

–Tesla는 지난 9월 배터리데이를 통해 배터리 내재화와 생산원가 절감 및 주행거리 향상을 위한 기술 Roadmap 공개

–중장기적으로 배터리 가격 56% 하락, 주행거리 54% 향상, GWh당 설비 투자비 69% 절감 목표

→ Tesla의 기술 개발 방향성의 무게 중심은 '공정 혁신'

–2023년에는 LFP 배터리를 채택한 $25,000 수준의 중저가 전기차 출시 계획

–아직까지 Tesla의 배터리 자체 공장 가동 시점에 대한 불확실성 존재하나 본격 양산 시작될 경우

배터리 업체간 기술 경쟁 본격화 전망

LFP (리튬 인산철, LiFePO4)

다른 리튬이온전지 (폴리머 포함) 등과 비교시 발열성이 없어, 가연성 또는 폭발 등을 일으키지 않음으로써 안전성이 탁월합니다. 또한 직류 측 입력 변동이 작아서 PCS 설계가 용이하고 ESS 절연전압도 낮출 수 있는 효과가 있으며 온도특성이 매우 좋아 자체 발열이 거의 없어서 주위 온도에 영향을 주지 않습니다.

[Tesla] 원가 절감 + 배터리 특성 개선

→ FSD Subscription 및 Robotaxi Biz. model 활성화

–Tesla는 Battery day에서

① Cell design(18650, 21700 → 46800),

② Cell factory(건식 전극 코팅 방식, Tabless),

③ 실리콘 음극재,

④ High-nickel 양극재,

⑤ Cell vehicle integration(Cell to Chassis)

비용 절감 추진하겠다는 계획 공개.

이를 통해 주행거리는 54% 늘리고, 배터리 가격은 56% 하락시킬 것이며,

설비 투자 비용은 69% 절감할 수 있을 것으로 언급.

이를 기반으로 Tesla는 Autopilot Subscription 및 Robotaxi 비지니스 모델 활성화 시킬 것

[Tesla] 원가 절감 + 배터리 특성 개선 ①

- Tesla Gigafactory 4에서 배터리 내재화 계획

– 전기차 시장 확대에 따른 출하량 증가에 발 맞추어 Tesla는 지속적으로 증설 계획을 발표 중.

특히 2021년 생산 개시를 예정하고 있는 독일 베를린 Gigafactory 4에서 Tesla가 배터리를 자체 생산할 것으로 언급

→ 2022년 100Gwh, 2030년 3TWh 규모 Capa. 증설 계획

– Tesla가 지난 19년 10월에 배터리 조립 자동화 설비 업체인 캐나다의 Hibar Systems를 인수하였다는 점도

배터리 내재화 가능성 높이는 요인

– Tesla는 지난 2012년 중순 미국 캘리포니아주 Fremont 지역에

위치한 Tesla Factory에서 Model S를 최초로 생산 개시. 이후 미국 네바다

Gigafactory 1, 뉴욕 Gigafactory 2, 중국 상하이 Gigafactory 3,

독일 베를린 Gigafactory 4를 거쳐 최근 미국 Texas주 Austin 지역에 Gigafactory 5 신규 증설 발표

– Gigafactory 5의 부지 면적은 2,100ac(약 8.5km2) 규모로

기존 Tesla Factory의 370ac(1.5km2) 대비 6배 이상 큰 규모의 공장

[Tesla] 원가 절감 + 배터리 특성 개선 ②

- Cell design – 46800 Tabless 배터리 양산

–기존에 사용되었던 21700(직경 21mm, 길이 70mm) 원형 배터리를 46800(직경 46mm, 길이 80mm)으로

대체하여 에너지 밀도 향상

–여기에 더해 Tabless 기술을 통해 원통형 배터리 셀의 탭이

삭제될 경우 공정 간소화 및 연속 생산 공정이 가능해짐에 따라 추가적인 비용 절감 가능할 전망

–Tabless 기술 적용시 전자 이동거리가 250mm에서 50mm로 크게 줄어들기 때문에 열효율 및 출력도 개선된다고 언급

Tesla의 무게 중심은 ‘공정 혁신’

[Tesla] 원가 절감 + 배터리 특성 개선 ③

- Maxwell의 건식 전극 코팅 기술 적용

– Tesla는 지난 2019년 5월 건식 전극 코팅 기술을 보유한

Maxwell Technologies社를 2.18억달러(약 2,450억원)에 인수.

Maxwell 건식전극 코팅 방식은 건식 파우더를 혼합해 필름 형태로 만들어 이를 전극판(Al, Cu) 위에 바로 올리는 방식.

반면 기존에 주로 사용하는 습식 방식은 활물질과 바인더, 도전재 등을

용매와 혼합해 일정한 점도를 갖는 상태에서 전극판에 올린 후 용매를 휘발시키고 경화시키는 과정을 거치게 됨

– 건식전극 코팅방식을 적용할 경우의 효과는

① 습식 방식 대비 에너지 밀도가 200~250Wh/kg에서 300Wh/kg까지 개선되며,

② 2배의 수명 개선 효과가 있으며,

③ Solvent(용매) free 공정을 통해 생산성을 크게 높일 수 있어

원가 절감 효과가 극대화.

이를 통해 Tesla가 배터리 가격을 내연기관차와의 Price Parity로 알려진

$100/kWh를 달성할 수 있을지가 시장의 관심사

–당사는 Maxwell이 이미 수년 전부터 Supercapacitor 생산에 건식 전극 코팅 기술을 적용하고 있다는 점에 주목

–Maxwell의 건식 전극 재료 생산을 위해서는

Fibril화(물리적, 화학적 고해 작용을 통해 섬유를 가지 상태로 나누는 것)된

PTFE(폴리테트라 플루오로에틸렌, 흔히 Teflon으로 불리며 내약품성 및 내열성이 뛰어남)

바인더에 양극/음극 활물질을 혼합해 필름 형태로 적용

–건식 전극 코팅 공정은 용매를 휘발시키는 공정이 필요 없기 때문에,

공정 간소화에 따른 비용 절감 및 생산 시간 단축 효과 기대

–두번째 장점은 초기 충방전 효율(ICE) 보존에 따른 에너지 밀도 개선.

양극에서 음극으로 이동한 리튬이온이 SEI층의 형성에 소비되기 때문에

처음에 양극에서 보유하고 있던 리튬 대비 음극이 저장하게 되는 리튬의 양이 감소.

이는다시 방전 이후 충전 과정을 거치더라도 손실된 초기 배터리 용량은 회복되지 않는 비가역 용량

Price Parity

1KWh당 배터리팩 생산 단가가 100달러(12만 원) 이하로

떨어지면 전기차와 기존 화석연료를 사용하는

내연차의 가격 경쟁력이 비슷해지는

'가격 등가(price parity) 시대'가 열린다.

SEI층 (solid electrolyte interface)

리튬금속 표면은 전해액과의 화 학적 반응에 의해

형성된 분해 산물들이 쌓여서 만들어진

solid electrolyte interface (SEI)층이 형성되게 된다.

이러한 SEI층은 리튬이온 전도특성을 가지면서

전해액과 리튬의 접촉을 막아주어

전해액에 의한 리튬의 부식을 방지하는 역할을 한다.

[Tesla] 원가 절감 + 배터리 특성 개선 ④

- CATL과의 협업을 통한 LFP+CTP 기술 적용

– 배터리 수명 개선 측면에서는 크게 두 가지 가능성 대두

→ ① CATL의 LFP 배터리 기술 + CTP(Cell-To-Pack),

② High-nickel 양극재+실리콘 음극재 적용 가능성.

LFP 양극 활물질은 NCM/NCA 대비 수명은 훨씬 긴 반면,

에너지 밀도는 떨어지는 약점이 존재. 이에 CTP(Cell-To-Pack)

기술 적용을 통해 에너지 밀도를 개선시키겠다는 것이 Tesla의 생각

CTP(Cell-To-Pack)

기존 LFP 배터리는 철을 양극재로 사용해 폭발 위험이 적다. 원가도 낮아 비용 절감에 유리하지만 NCM보다 에너지 밀도가 낮아 효율성이 떨어진다는 단점이 있었다.

CATL은 이를 보완하고자 CTP 기술을 적용했다. 이는 셀과 모듈, 배터리 팩으로 구성된 단위 구조에서 모듈을 없애거나 최소화하는 기술이다. 셀에서 곧바로 배터리팩을 구성하는 패키징 기술로 사라진 모듈 단계만큼 셀을 더 넣을 수 있어 에너지 밀도가 향상된다.

–배터리는 ‘셀→모듈→팩 ‘순으로 조립되는데, Tesla는 배터리 팩의 에너지 밀도 개선을 위해

사용되는 모듈의 수를 낮춰가고 있음

–실제로 지난 Tesla Model S에 적용된 배터리 팩에는 16개 모듈이 사용된 반면 Model 3에는 4개 모듈이 사용

–CATL은 CTP 기술 적용을 통해 에너지 밀도를 10-15% 개선

가능하다 밝히고 있으며, 추가로 배터리 부피가 5~20% 줄고, 사용되는 부품수도 40% 감소한다고 언급

–2019년 말 Tesla가 발표한 Cell-To-Pack 관련 논문에 따르면, 기존에 셀들의 열 방출을 위해 사용되었던

알루미늄 콘듀이트 대신에 냉각액이 사용될 것으로 추정됨

[Tesla] 원가 절감 + 배터리 특성 개선 ④

- 경제성 측면에서 유리한 LFP 배터리

– 현재 상용화 중인 LFP 배터리와 NCM/NCA 계열

배터리간 패키징 기술별 배터리 팩 가격과 주행거리를 비교해보면 경제성 측면에서 LFP+CTP

배터리 가격이 저렴하다는 것은 분명 강점

– LFP 배터리와 NCM/NCA 계열 배터리에 일반적인 패키징 기술과 CTP 기술을 적용했을 때의

배터리 팩 가격과 무게, 주행 가능 거리 등을 추정 해볼 때 주행거리를 500km로 동일 가정시 LFP+CTP 배터리 가격은

$8,390 수준으로 NCM/NCA+일반 패키징 가격($12,480) 대비 약 33% 저렴

[Tesla] 원가 절감 + 배터리 특성 개선 ④

- 완전자율주행 상용화될 경우 고에너지밀도 배터리 필요성 증가

– 다만 전기차에 배터리를 탑재할 공간은 제한적이기 때문에

상대적으로 에너지 밀도가 낮은 LFP 배터리는 주행거리 확보에 불리.

특히 향후 Level 5 수준의 완전자율주행 기술이 상용화될 경우

높은 에너지밀도의 배터리가 필수적이기 때문에 결국 LFP 배터리가 적용될 수 있는 시장은

주행거리가 짧은 도심형 전기차, 경제성이 중요한 중저가 전기차 영역에 국한될 것으로 전망

– 업계에 따르면 완전자율주행차 한 대가 하루에 생성하는 데이터량이 약 5~15TB에 달할 것으로 추정.

막대한 데이터를 실시간으로 처리하려면 차량에 AI 기반 초고성능 컴퓨팅 시스템을 필요로 하며

이는 곧 막대한 전력 소모로 이어짐.

Level 5의 완전자율주행차는 기존에 상용화돼 있는

Level 1~2 단계의 전기차보다 최대 35% 많은 전력을 소비 주행거리 단축

[Tesla] 원가 절감 + 배터리 특성 개선 ⑤

- Cell Vehicle Integration

–구조적인 측면에서의 변화는 시장에서 이야기되던 Cell-to-Chassis와

유사한 Cell-Vehicle Integration의 적용(팩 기준 비용 절감 -7%)

–Tesla는 Single-Piece Casting을 통한 부품 감소 및 공정 간소화를 통해

Rear Underbody에서 이미 40%의 비용 절감을 이루어냈으며,

추가로 모듈과 팩을 생략해 배터리 셀을 기존 대비 더 밀도 있게 채워 넣음으로써 추가적인 에너지밀도 개선

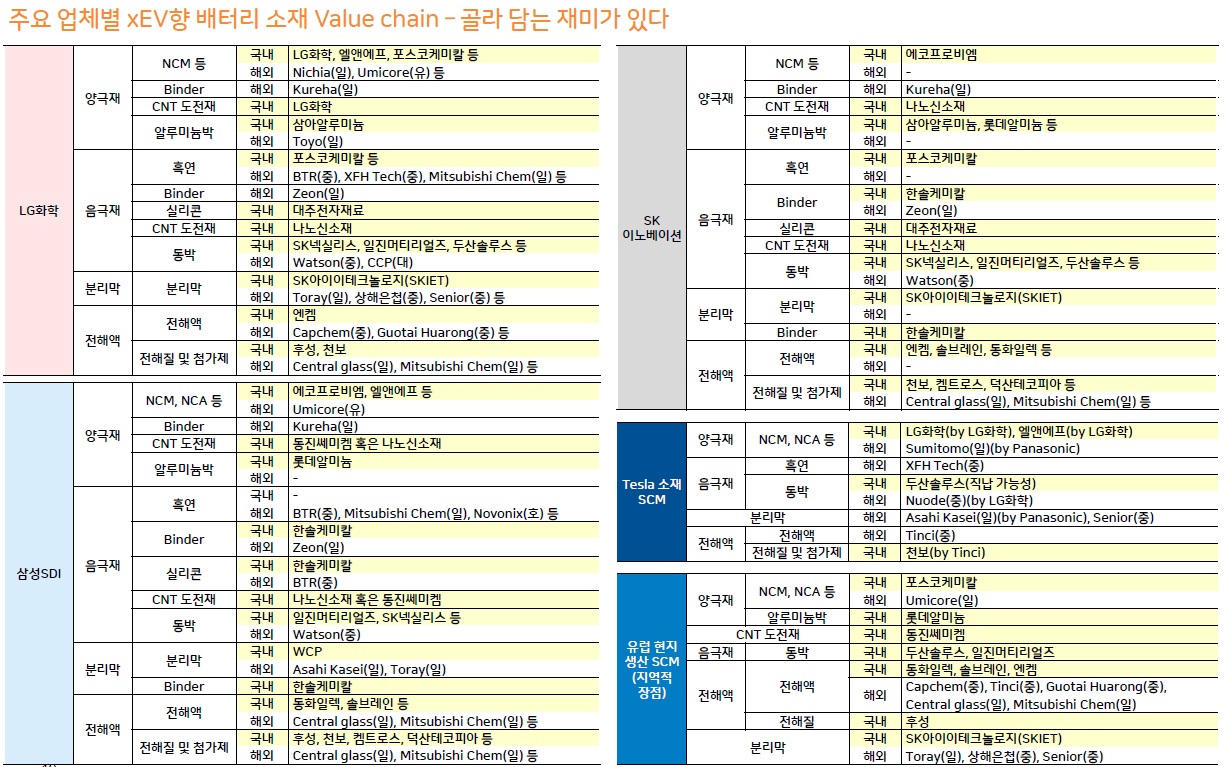

3. 국내 업체들이 가야 할 길, ‘소재 혁신’에 답이 있다

향후 국내 업체들의 리튬이온 배터리의 기술 개발 방향

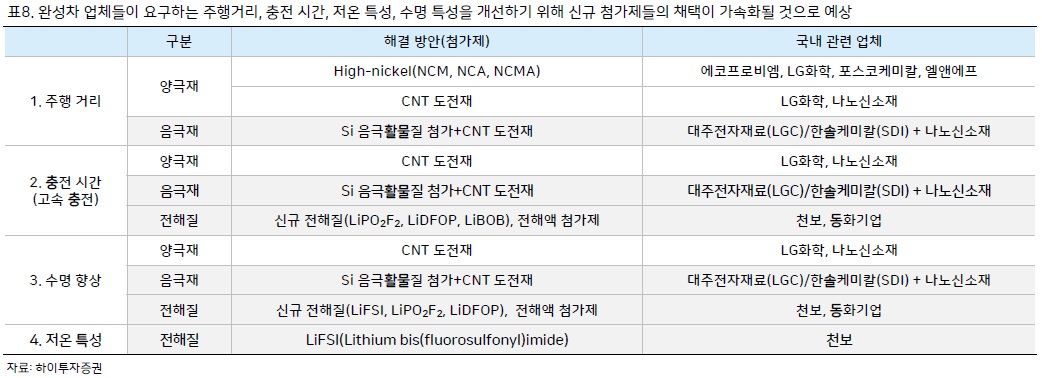

– ① 양극재는 High-nickel 양극활 물질과 CNT(Carbon nanotube) 도전재를 적용해 에너지 밀도를 높이고,

② 음극재는 기존 흑연 음극활물질에 실리콘 음극활물질 5wt%~15wt%를 섞는 형태로 리튬이온의 저장 용량을 높이고

충전 시간을 개선시킬 것으로 예상되며,

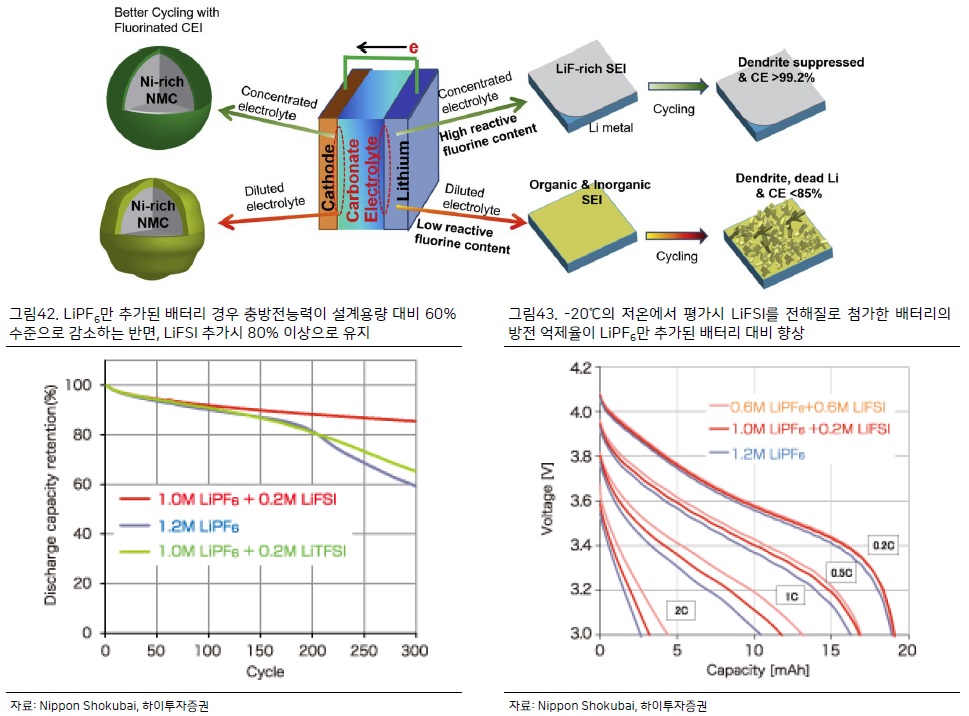

③ 전해액은 LiPF₆, LiFSI(F전해질), LiPO₂F₂(P전해질) 등의 범용 전해질에 더해 LiDFOP(D전해질), LiBOB(B전해질) 등을

첨가해 배터리 수명, 저온 성능 및 충/방전 효율을 개선시키는 방향일 것으로 예측

– 차세대 배터리로 불리는 전고체 배터리는 최근 논문상으로 혁신적인 연구개발이 이루어지고 있지만

실제 전기차에 적용되는 시기는 적어도 2027~2030년 이후일 것으로 전망.

또한 향후 상용화가 되더라도 시장은 배터리 양산성을 고려한 가격 대비 성능비가 중요할 것으로 판단.

현 시점에서 볼 때 전기차용 배터리 방식이 현재 리튬 배터리의 기본 구조에서 크게 바뀔 가능성 존재

CNT (Carbon nanotube)

탄소로 이루어진 나노크기 직경의 튜브 형태의 물질이다. 높은 열전도성과 고전기전도성을 띄고 있어 고강도인 동시에 화학적으로도 안정적이라는 특징을 가지고 있다.

국내 업체들이 Tesla와 경쟁하기 위한 기술 방향은?

– Tesla의 목표는 ‘저비용 고성능 배터리’를 ‘대량 양산’해

세계 최고 수준의 배터리 셀을 자사 전기차에 적용하겠다는 것.

확실히 Tesla는 공정 혁신을 통해 배터리 원가를 낮추는 방향에 무게 중심을 두고 있음

– 배터리 원가를 낮추는 방법에는

첫째, 소재비 절감, 제조 공정 생산성 향상 등을 통해 절대적인 비용을 낮추는 것과

둘째, 새로운 소재 개발로 에너지 밀도를 높여 용량당 판가를 낮추는 것

– 향후 국내 업체들이 가야 할 방향은 에너지 밀도를 높이기 위한 소재 혁신.

국내 업체들이 소재 혁신을 통해 Tesla와의 기술, 가격 경쟁력 격차를 좁히는 것이

불가능한 것은 아니라고 판단

국내 업체들의 전략 방향, 우리는 소재 혁신으로 간다

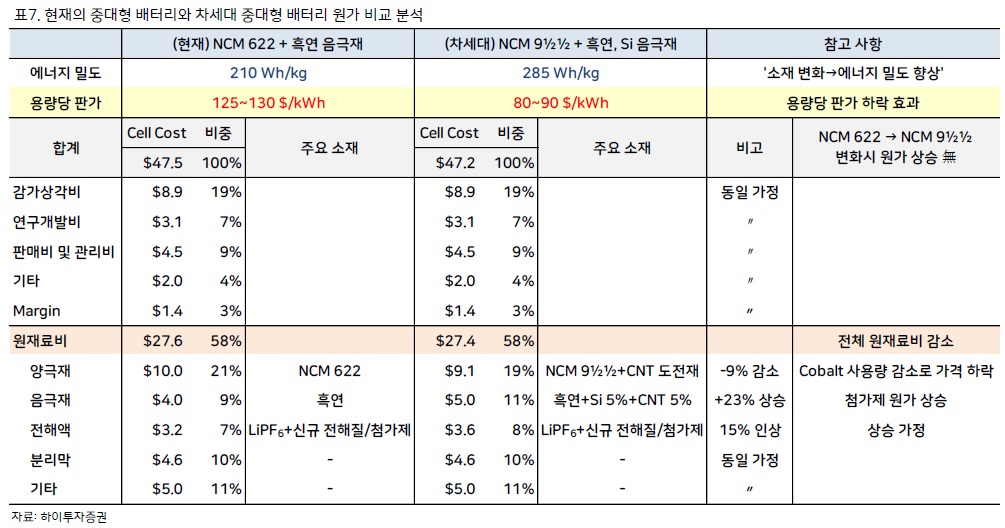

– 국내 업체들이 가야 할 방향은 에너지 밀도를 높이기 위한 소재 혁신.

당사가 추정한 배터리 원가 분석에 따르면 현재의 NCM611(양극재)+흑연(음극재) 소재 구조에서

차세대 구조인 NCM9½½(양극재)+흑연, 실리콘(음극재)로 소재 변화시 실질적인 원가 상승은 제한적.

오히려 Highnickel 양극재 적용 시 고가의 Cobalt 소재 사용량이

감소하기 때문에 생산 원가가 소폭 하락할 가능성도 존재

– 특히 차세대 배터리의 에너지밀도는 기존 210Wh/kg에서 285Wh/kg으로 개선을 기대할 수 있어

용량당 판가는 약 $125/kWh에서 $80~90/kWh 수준까지 빠르게 하락할 것.

향후 중대형 배터리 업체들도 적용을 계획 중인 CTP(Cell to pack) 기술까지 적용한다면 Pack 기준

으로는 Tesla와 겨루어볼 만한 가격대까지 경쟁력을 확보할 수 있을 것으로 판단

완성차 업체들의 요구 사항은 명확하다

– 배터리 생산을 내재화해 전기차 시장을 주도 중이며 배터리 기술력에서도 가장 앞서 있다고 평가 받는

Tesla의 목표는 ‘차세대 저비용 고성능 배터리’를 ‘대량 양산’해 세계 최고 수준의 배터리 셀을

자사 전기차에 적용하는 것

– 배터리 수직계열화를 통해 값싸고

품질 좋은 배터리를 만들어내기 위해 발빠르게 움직이고 있는 Tesla의 행보는

다른 배터리 업체들 입장에서는 불편한 상황

– 주요 완성차 업체들이 배터리 업체에 요구하는 사항은 명확.

① 주행 거리 향상,

② 충전 시간 단축,

③ 저온 성능 개선,

④ 수명 증가,

⑤ 배터리 가격 하락.

주요 배터리 업체들의 중장기 기술 Roadmap상 계획하고 있는 소재단 변화가 가속화될 것으로 전망

양극활물질은 중장기적으로

‘High-nickel → 단결정 양극재’ 적용될 전망

– 궁극적인 양극활물질의 기술 변화는 High-nickel을 넘어서 배터리의 수명 개선을 위해 단결정 양극재를 적용하는 것

– 일반적으로 양극재는 알루미늄 극판 위에 분말 형태로 코팅하여 압연하는 과정을 거치는데,

이후 배터리 사용 과정에서 다결정 양극재의 경우 SEI 층의 형성과 파괴가 반복되며 배터리 수명이 급격히 감소.

반면 단결정 양극재는 SEI 층의 두께가 비교적 일정하게 유지됨에 따라 수명이 훨씬 길다는 장점 보유

High-nickel

리튬배터리의 양극재에 니켈 비중이 높게 함유되는 것을 하이니켈(High Nickel)이라 부른다. 니켈 함량이 높아지면 배터리 용량이 높아지는 장점이 있지만, 그만큼 폭발성도 커져 결코 쉽지 않은 기술이다.

1-1. 실리콘 음극활물질 효과

- ① 에너지 밀도 향상, ② 충전 시간 단축

– 리튬 배터리에서 양극활물질은 시대의 요구에 따라 다양하게 변화되어 왔던 반면,

양극재에서 높은 에너지를 생성하더라도 이를 저장하는 장소인

음극재가 균형 있게 받쳐주지 않는다면 효율성이 떨어질 수 밖에 없음.

특히 충전시 음극재가 리튬이온을 더 잘 받아들일 수 있어야 충전 시간 개선 가능

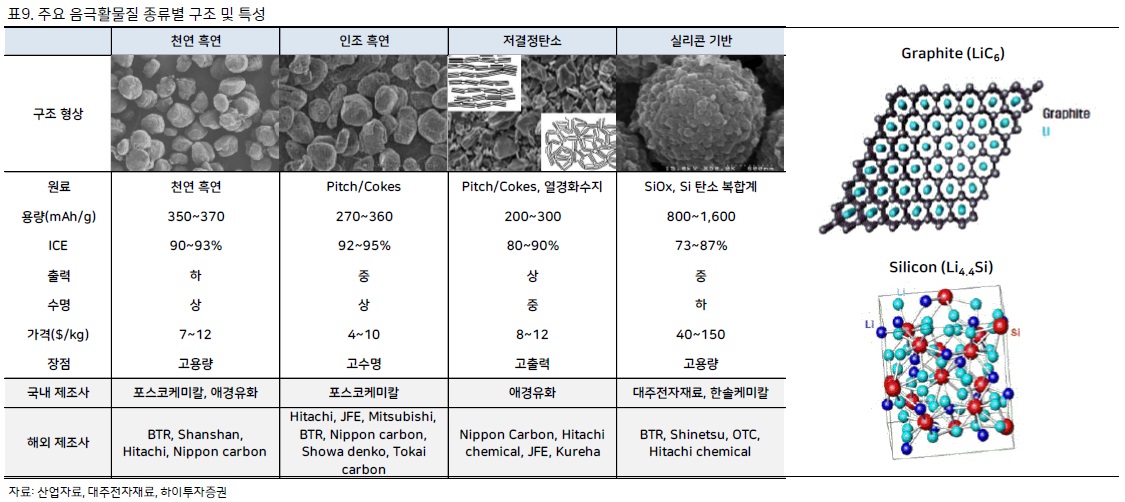

– 음극활물질은 오래 전부터 지금까지 꾸준하게 흑연(Graphite)이 가장 많이 사용.

흑연의 뒤를 이을 소재로 실리콘(Si)이 부각.

배터리의 음극 내에서 흑연은 리튬이 6개의 탄소 원자에 포위된

LiC6(Li+6C=LiC₆) 형태로 저장돼 있으며, 실리콘은 리튬이온과 결합해 Li₂₂Si₅ (22Li+5Si=Li22Si5)로 형성

– 충전시 음극재가 리튬이온을 더 잘 받아들일 수 있어야 충전 시간 단축도 가능.

다른 관점에서 보면 오히려 도심 내 전기차 사용자들의 더 큰 불만은

주행거리가 아니라 긴 충전시간일 것.

현재 국내에서는 충전 공급 전력이 급속충전기가 50kW급,

완속충전기는 7kW급이 주를 이루고 있는데

일반적인 가정에서 전기차 1시간 충전시 주행거리는 약 40km에 불과

– 1회 충전시 최대 주행거리가 충분히 길지 않더라도 배터리 충전시간을 크게 단축시킨다면

자주 충전이 가능한 도심 지역 내에서 사용하는데 큰 불만 해소 가능.

향후 배터리 업체들이 음극재 관련 기술 개발에 적극적일 수 밖에 없을 것으로 판단하는 이유

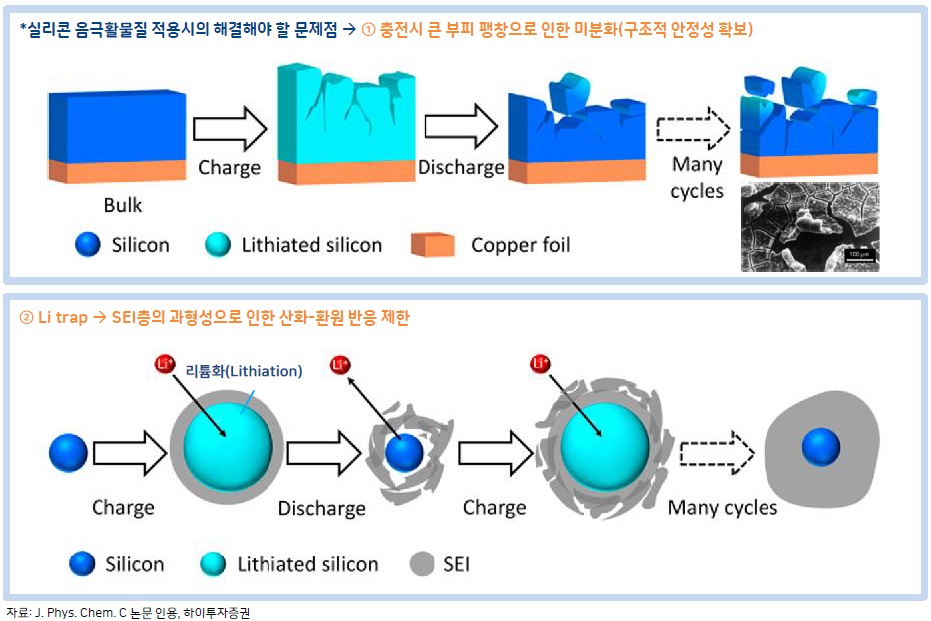

1-2. 실리콘 음극활물질 적용시 해결해야 할 기술적 과제

– 실리콘 음극활물질의 문제점

① 구조적 안정성,

② 실리콘 리튬화에 따른 SEI층의 과형성으로 인한 특성 및 수명 감소

1-3. 실리콘 음극활물질의 팽창 문제를 잡자

– 대표적인 실리콘 음극활물질 적용 기술인 실리콘 산화물과 실리콘-탄소 복합체 방식

2-1. CNT 도전재의 핵심은 분산 기술이다

2-2. 양극재에 CNT 도전재 적용시의 효과

– ① 에너지 밀도 향상, ② 수명 개선

– CNT 도전재를 양극재에 적용할 경우 기존 도전재인 카본블랙 대비 전자 이동도가 높아 사용량을

1/5로 줄일 수 있기 때문에 적은 양으로도 동일

성능을 구현할 수 있어 체적 에너지 밀도(Volumetric energy density)가 향상된다는 것.

또한 고가의 바인더 사용량 감소에도 도움.

특히 카본 블랙에 비해 높은 강도를 지니고 있어 고전압 고속 충전에도 유리.

기존 리튬 배터리의 화학적 물성 변화를 크게 일으키지 않아 쉽게 적용 가능

– 동일 부피 내에서 도전재, 바인더 사용량을 줄이고 NCM, NCA와 같은 양극활물질을

더 많이 투입할 수 있기 때문에 배터리 에너지 밀도를 높일 수 있으며 생산 원가 절감 효과 기대

– CNT가 물성을 충분히 발휘하기 위해서 우선 확보되어야 하는 것은 균일한 분산 기술.

일반적으로 CNT는 미세분말 상태라서 그 자체로는 사용이 어려움.

따라서 우수한 특성들을 효과적으로 발현시키기 위해서는 반드시 용액에 물리적으로 분산시키거나

다른 소재와 복합체로 만들어 사용

2-3. 음극재에 CNT 도전재 적용시 효과

– 실리콘 음극재 팽창 억제하여 안정성 향상

– CNT 도전재를 음극재에 사용하면 더 많은 활성 사이트(Active site)를 제공해

에너지 용량을 높이고, 전기 전도도가 높은 CNT가 배터리 효율과 성능 향상.

특히 최근에는 대다수 중대형 배터리 업체들이 음극재에 실리콘을 첨가해 사용하는 방향으로 개발을 추진하면서

CNT 도전재가 실리콘 음극재의 팽창을 잡아주는 보완재로서 더욱 중요성이 부각

3-1. 신규 전해질/첨가제 효과

- ① 배터리 수명 향상, ② 충방전 효율 개선, ③ 저온 방전 억제

–향후 배터리 자체 안정성을 개선시키기 위해서는 가장 중요한 소재로서

분리막과 함께 전해액(전해질)의 기술 중요성 부각될 것으로 전망

3-2. 신규 전해질 - LiFSI(F 전해질)

3-2. 신규 전해질 - LiPO₂F₂(P 전해질)

–LiPO₂F₂(P 전해질)는 첨가제 형태로 1-2% 소량 사용되는데, 적은 용량에도 배터리 성능 개선에 크게 기여

–LiPF₆와 LiDFP의 혼합체를 NCM811 배터리에 전해질로 적용한 연구 결과에 따르면 LiPO₂F₂가

① 전해질의 점도를 낮추어 이온 전도도를 향상시키고,

② 높은 전압에서의 배터리 수명을 개선시키며,

③ 전해질의 분해속도를 지연.

이러한 성능 개선 효과뿐만 아니라 음극의 산화 방지 효과도 갖추고 있어 LiPF₆와 더불어 주요 범용 전해질로 사용

3-2. 신규 전해질 - LiDFOP(D 전해질), LIBOB(B 전해질)

– LiDFOP(D 전해질)도 첨가제 형태로 5% 첨가 되었을 때 효율이 가장 우수한데,

① 배터리 수명 향상,

② 출력 개선 및

③ 충전시간 단축,

④ 고온 안정성 개선의 효과

기대할 수 있음. 전극표면에 SEI를 형성하는데 도움을 준다는 점이 수명 개선의 주요 이유

– LiPF₆에 더해 LiDFOP(WCA2)를 첨가하였을 때 배터리 수명이 급격히 개선되는 모습 확인

– LIBOB(B 전해질)은 LiPF₆와 혼용되었을 때

① 배터리 안정성 개선,

② 상온 및 저온 출력 증대 및

③ 순간 출력 향상,

④ 수명 개선의 효과 기대

– 관련 논문에 따르면 LiBOB 추가에 따른 SEI 형성으로 인해

① 전해질 분해가 억제되며,

② 활성 산소에 의한 용매 분해가 억제되고,

③ 충전시의 산화 리튬 형성을 방지하며,

④ 망간/니켈/코발트의 용해 억제하여 배터리 수명 개선 가능

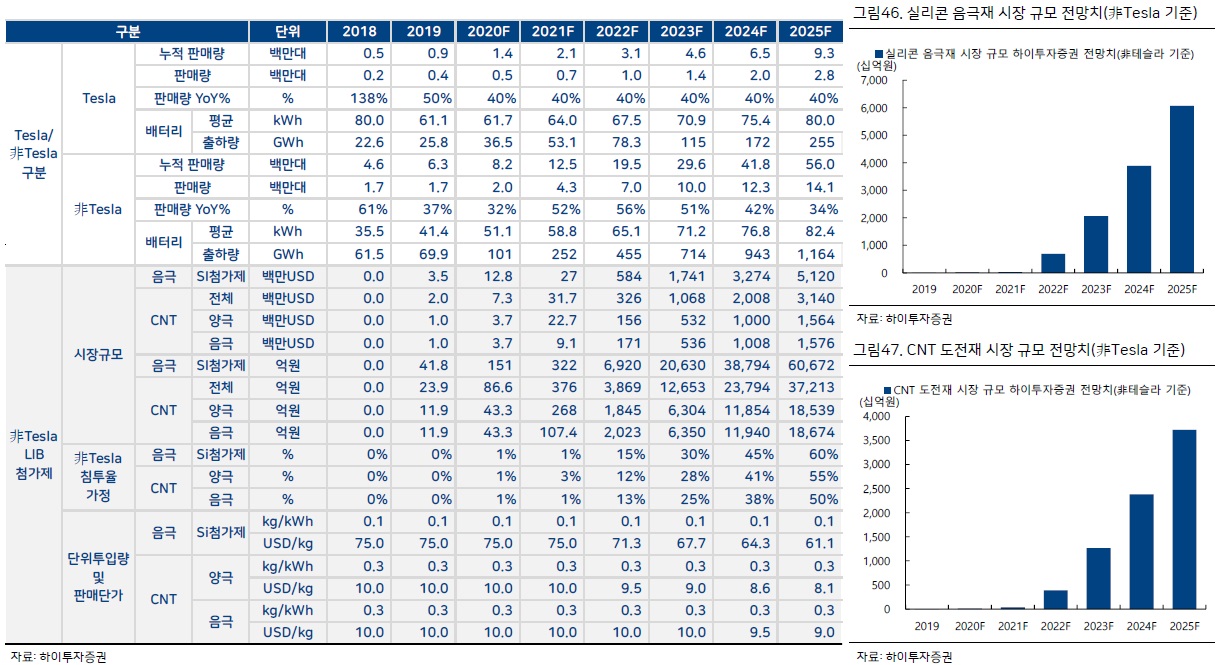

2025년 첨가제 시장 규모 전망

- 실리콘 음극재 6.1조원, CNT 도전재 3.7조원까지 성장 예상

20/12/17 하이투자증권 Analyst 정원석

마치며

내용이 너무 방대해서 아직도 머리가 좀 복잡합니다 ㅠ

그래도 이차전지에 대해 잘 정리를 해 둔 것 같아 앞으로 도움이 많이 될 듯합니다.

리포트에서 말하고 싶은 건 지금도 성장 중인 전기차 시장이 미국의 시장 확대로 더욱 가속화될 것이고

장기적으로는 전고체 배터리도 염두해 두자.

그리고 우리나라가 테슬라를 따라잡기 위해서는 소재를 혁신해야 한다는 점인 것 같습니다.

연구원 분께서 이차전지 기업을 위와 같이 잘 정리해 주셨으니 투자하시는 분들은 참고하셔도 좋을 듯해요.

감사합니다. 오늘도 많이 배우고 갑니다.😊

'리포트 > 에너지ㆍ화학' 카테고리의 다른 글

| (리포트 뜯어보기)[한국가스공사] 유가 + Prelude + 한파 + 수소 (0) | 2021.01.14 |

|---|---|

| (리포트 뜯어보기)[LS ELECTRIC] 수소와 녹색 꿈을 꾸다 (0) | 2021.01.08 |

| (리포트 뜯어보기) 화학 - 바이오플라스틱 (0) | 2020.12.26 |

| (리포트 뜯어보기)[SK머티리얼즈] 배터리 음극재 사업의 첫걸음 (0) | 2020.12.23 |

| (리포트 뜯어보기)[한화솔루션] 앞으로 보여줄 그림이 기대된다 (0) | 2020.12.22 |