2021. 10. 23. 08:00ㆍ리포트/에너지ㆍ화학

안녕하세요. 케이입니다.

방문해 주셔서 감사합니다.😊

국내 2차전지의 경쟁력을 높이기 위해서는 소재 국산화를 피할 수 없을 거란 관점에서 쓰인 산업리포트입니다. 배터리 핵심소재인 양극재, 음극재, 분리막, 전해액에 대해서도 분석을 잘 해주셨으니 이해에 도움이 되리라 생각합니다.

아래 링크 클릭 시 해당 위치로 이동합니다.

소재 국산화가 필요한 이유

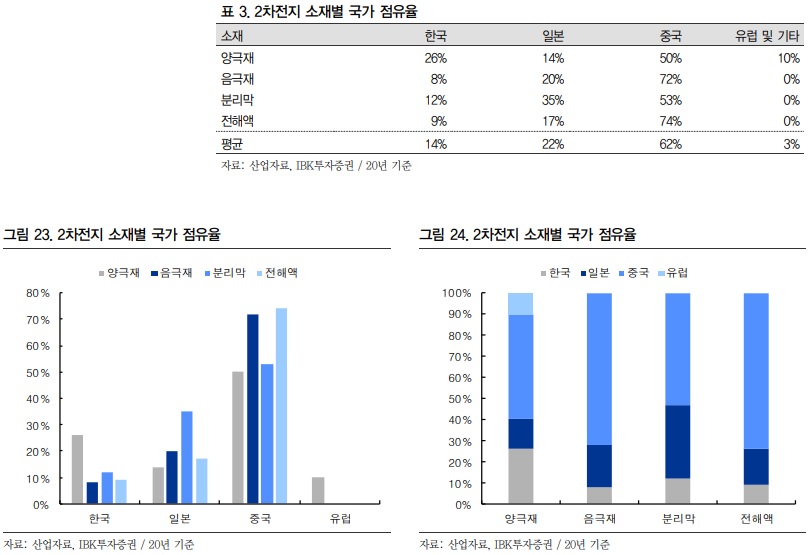

K배터리 점유율(26%) 대비 빈약한 K소재 점유율(14%)

글로벌 전기차 시장은 7월기준 전기차(BEV+PHEV) 침투율이 8%(20년 4%)에 달하며 가파르게 성장하고 있다. 유럽의 침투율은 16.1%에 이르고, 중국은 14.8%, 미국은 4.5%로 산업은 구조적인 성장 국면에 위치해있다. 이에 따라 배터리 수요 및 판매량도 연일 최고치를 경신 중이다.

BEV (battery electric vehicle, 배터리식 전기자동차)

대한민국에서는 일반적으로 "전기자동차"라고 부르며, 전기 배터리와 전기 모터로 추진력을 얻는 자동차를 말한다.

PHEV (plug-in hybrid electric vehicle, 플러그인 하이브리드 전기차)

외부 전력에 연결함으로써, 또 온보드 엔진과 발전기를 통해서 배터리의 재충전이 가능한 하이브리드 차량이다. 대부분의 PHEV들은 승용차이지만 PHEV 버전의 상용차와 밴(van), 다용도 트럭, 버스, 기차, 오토바이, 스쿠터, 군용 차량도 있다.

한국의 배터리 셀 업체들은 기술경쟁력과 공격적인 투자로 시장을 선도하고 있다. 국내3사(LGES, SDI, SKI)의 글로벌 시장점유율은 설치캐파기준 20년 26%(180GWh)에서 23년 32%(465GWh), 25년 36%(785GWh)에 이를 것으로 전망된다.

배터리 셀

배터리는 ‘셀(Cell)’과 ‘모듈(Module)’, ‘팩(Pack)’으로 구성돼있다. 배터리 셀은 각각이 에너지를 저장했다 내보내는 역할을 한다. 이 자체만으로는 용량이 적기 때문에 이를 한데 묶은 모듈을 만들고, 이를 다시 크게 합쳐 팩을 만든다.

LGES (LG에너지솔루션)

2020년 12월 LG화학에서 배터리 사업부문을 분할해서 설립한 기업이다.

SDI (삼성SDI)

동사는 삼성그룹에 속한 계열회사임. 1970년 삼성-NEC 주식회사로 설립됨. 1999년 상호를 삼성SDI로 변경함. 주요 사업은 에너지솔루션 부문과 전자재료 부문으로 분류됨. 에너지솔루션 부문은 중, 대형전지 등을 생산해 판매함. 전자재료 부문은 반도체 및 디스플레이 소재 등을 제조, 판매함. 2000년 리튬이온 2차전지 사업을 시작한 이래 품질 개선, 안전성 확보 등을 위해 노력해 온 결과 현재까지 업계 선두권을 유지함.

출처 : 에프앤가이드

SKI (SK이노베이션)

SK(주)가 2007년 투자사업부문을 영위할 SK(주)와 석유, 화학 및 윤활유 제품의 생산 판매 등을 영위할 분할신설법인인 동사를 인적 분할함으로써 설립됨. 2009년 10월 윤활유 사업부문을, 2011년 1월 석유 및 화학 사업부문을 각각 물적 분할하였음. 동일자를 기준일로 사명을 SK에너지(주)에서 SK이노베이션(주)로 변경하였음. 2018년 9월 말에 회사의 전략적 판단에 따라 FCCL사업을 넥스플렉스에 매각 완료.

출처 : 에프앤가이드

캐파 (capacity, capa, 수용력)

고정된 인력과 기계에서 생산할 수 있는 최대의 생산량

GWh (기가와트시)

에너지의 단위이다. 1G(10⁹)W의 일률로 1 시간 동안 하는 일의 양에 해당한다. 주로 대형 발전소의 출력 및 국가의 에너지 소비량 등을 측정할 때 사용한다.

규모에서 가장 앞서 있는 LGES는 21년 155GWh에서 23년 310GWh, 25년 445GWh로 3배 가까이 증가한다. SDI는 21년 42GWh에서 23년 70GWh, 25년 140GWh로 LG 못지 않은 성장이 예상된다. 3사중 가장 후발주자였던 SKI는 21년 40GWh에서 23년 85GWh, 25년 200GWh로 5배 가까이 성장하며 가장 가파른 성장률이 전망된다.

한국 배터리셀 업체들의 높은 글로벌 시장점유율(20년 26%, 23년 32%, 25년 36%)에도 불구하고 한국산 소재 점유율은 20년 기준 4대 핵심소재 평균 14%에 불과하다. 소재별로는 양극재 26%, 음극재 8%, 분리막 12%, 전해액 9%다. 그나마 배터리 원가 중 절반 가까이 차지하는 양극재 산업의 점유율이 상대적으로 높은 편이다.

글로벌 2차전지 소재 시장은 물량 면에서 중국이 선도하고 있다. 4대 소재 모두 중국산 소재 점유율이 50%를 상회한다. 양극재 50%, 음극재 72%, 분리막 53%, 전해액 74%다. 중국업체들은 거대한 중국 내수시장을 바탕으로 정부의 지원정책에 힘입어 원자재(리튬, 니켈, 코발트 등)부터 소재, 셀, 전기차에 이르기까지 중국 내 공고한 밸류체인을 형성하여 값싼 가격과 규모의 경제를 통한 물량 공세로 시장을 선점했다.

밸류체인 (value chain, 가치 사슬)

기업에서 경쟁전략을 세우기 위해, 자신의 경쟁적 지위를 파악하고 이를 향상할 수 있는 지점을 찾기 위해 사용하는 모형이다. 가치 사슬의 각 단계에서 가치를 높이는 활동을 어떻게 수행할 것인지 비즈니스 과정이 어떻게 개선될 수 있는지를 조사하여야 한다.

일본은 기술력을 바탕으로 하이엔드 시장을 차지하고 있다. 특히, 탄탄한 화학베이스를 토대로 분리막 시장의 점유율이 35%로 높다. 양극재 14%, 음극재 20%, 전해액 17%로 중국 다음으로 소재 시장 점유율이 높다.

하이엔드 (high-end)

해당 업체가 출시하는 제품군 중 최상위에 있는 모델, 즉 가장 정교하게 제작되어 가격이 비싸며, 최고의 성능을 가진 모델을 의미한다. 그와 반대되는 의미로 로우엔드(low-end)라는 말도 사용된다.

K배터리-K소재 협력 강화 전망

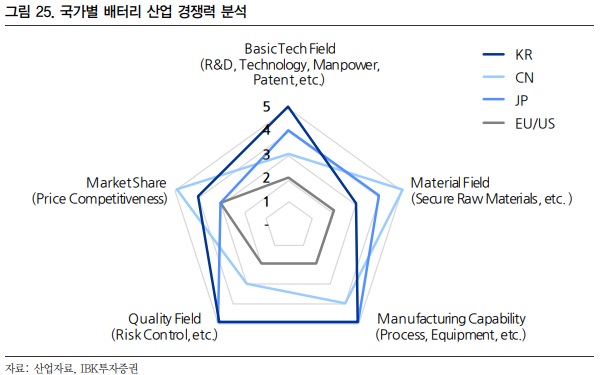

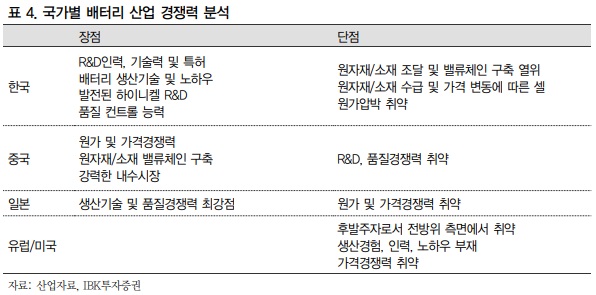

한국의 배터리 산업은 크게 5가지 측면에서 장단점을 보유하고 있다. 먼저 시장점유율이다. CATL을 중심으로 한 중국 배터리 업체들의 절대적인 시장점유율이 한국보다 높은 편이지만, 질적인 측면에서 중국은 값싼 LFP 중심에 머물러 있어 하이엔드 전기차 시장인 유럽(M/S 20년 70%)과 미국(21년 12%, 23년 60%, 25년 70%) 시장에서는 한국의 점유율이 압도적이다. 국내3사(LGES, SDI, SKI) 합산 글로벌 배터리 시장점유율은 20년 26%, 23년 32%, 25년 36%로 전망된다.

CATL (Contemporary Amperex Technology Co. Limited)

2011년 설립된 중국의 배터리 제조업체. 푸젠성 닝더에 본사를 두고 있다. 중국 내에서 BYD와 경쟁관계이고 대외적으로 파나소닉, LG화학, 삼성SDI와도 경쟁한다. 베이징자동차와 상하이자동차, 창안자동차 등 중국내 업체는 물론 BMW, 폭스바겐, 닛산 등에도 배터리를 공급하고 있다. 테슬라의 중국공장인 기가상하이에서 생산되는 테슬라 모델 3의 배터리를 공급하며, 이후 생산될 테슬라 모델 Y의 배터리도 공급할 것으로 알려져 있다.

LFP (리튬 인산철, LiFePO4)

다른 리튬이온전지 (폴리머 포함) 등과 비교 시 발열성이 없어, 가연성 또는 폭발 등을 일으키지 않음으로써 안전성이 탁월하다. 또한 직류 측 입력 변동이 작아서 PCS 설계가 용이하고 ESS 절연전압도 낮출 수 있는 효과가 있으며 온도특성이 매우 좋아 자체 발열이 거의 없어서 주위 온도에 영향을 주지 않는다.

M/S (market share, 시장 점유율)

경쟁 시장에서 어떠한 상품의 총 판매량 가운데 한 기업의 상품이 차지하는 비율을 말한다. 곧, 특정 산업, 가령 선철 등의 제품 시장에서 취급되는 전 거래량 중에서 한 기업이 정하는 비율을 가리킨다.

둘째로, 생산능력이다. 오랜기간의 배터리 생산경험을 통해 양질의 생산기술 노하우를 보유하고 있고 규모면에서도 압도적이다. 국내3사의 배터리 생산캐파는 20년 180GWh에서 23년 465GWh, 25년 785GWh에 이를 것으로 전망된다.

셋째, 한국은 높은 기술경쟁력을 가지고 있다. 글로벌 선두적인 R&D인력과 기술력, 그를 뒷받침할 다수의 특허를 보유하고 있다. 특히, 차세대 하이엔드 배터리인 하이니켈계 배터리 기술에 장점이 있다.

R&D (Research and development, 연구개발)

경제 협력 개발 기구에 따르면 "인간, 문화, 사회의 지식을 비롯한 지식을 증강하기 위한 창조적인 일이자 새로운 응용물을 고안하기 위한 지식의 이용"을 가리킨다.

하이니켈 (High-nickel)

니켈 함량이 높은 배터리. 주행거리를 늘릴 수 있고, 동일한 용량의 배터리를 더 적은 무게와 작은 부피로 만들 수 있게 된다.

넷째, 품질경쟁력도 우수하다. 오랜기간의 생산경험 및 시행착오 끝에 얻어진 품질경쟁력과 긴밀한 협력관계를 구축한 자동차 OEM과의 리스크 관리 능력이 장점이다. 최근 일부 배터리 화재 이슈가 있었으나 시장 성장의 도입기에 발생할 수 있는 단기적인 이슈로 여전히 한국업체들의 품질경쟁력은 글로벌 선두수준이다.

OEM (Original Equipment Manufacturer)

주문자의 의뢰에 따라 주문자의 상표를 부착하여 판매할 상품을 제작하는 업체를 의미한다. 대한민국에서는 Original Equipment Manufacturing이라고 쓰고 '주문자 상표 부착 생산'이라고 번역하는 경우가 많다. 짧게 위탁생산이라고 부르기도 한다.

마지막, 유일하게 부족한 점이 원자재(리튬, 니켈, 코발트 등)와 소재단의 역내 밸류체인 미확보이다. 한국 배터리 산업의 완전한 오각형을 완성시켜줄 마지막 화룡점정(畵龍點睛)은 소재 국산화이다. 관련해서 K배터리와 K소재 간의 사업 협력이 강화될 것으로 전망한다.

한국 배터리 셀 업체 입장에서 소재 국산화가 필요한 이유는 크게 3가지, 1) 벤더 다변화(높은 대중국 의존도 완화), 2) 고성능/고품질 한국산 소재 수요 증가, 3) 미중분쟁에 따른 소재단의 정치적 리스크 해소(탈중국화)이다.

벤더 (vendor, 셀러, seller)

공급사슬에서 재화나 용역을 제공하는 기업이다. 한국어로는 "행상인", "판매 회사", "매도인", "판매인", "매주", "매각인' 등의 유의어가 있다. 일반적으로 공급사슬 벤더는 재고품을 만들어 이것들을 사슬의 다음 고리(link)에 판매한다. 오늘날, 이 용어는 모든 재화, 용역의 공급자를 가리킨다.

1) 벤더 다변화(높은 대중국 의존도 완화).

2차전지 4대 핵심소재 시장의 글로벌 50% 이상을 중국이 차지하는 만큼 그 지배력이 공고한 상황이다. 한국 배터리업체들 또한 상당부분 중국산 소재를 채용하고 있다.

사실 가격경쟁력과 물량을 앞세운 중국산 소재의 절대비중을 모두 대체하기는 쉽지 않지만 적어도 특정 국가, 특정 벤더들에게만 치중되어 있을 때의 공급 불확실성은 밸류체인상 크나큰 약점이 된다. 최소한 가격이 크게 차이 나지 않는 선에서 벤더 다변화측면에서 국산 소재 비중을 높일 유인은 충분하다.

2) 고성능/고품질 한국산 소재 수요 증가.

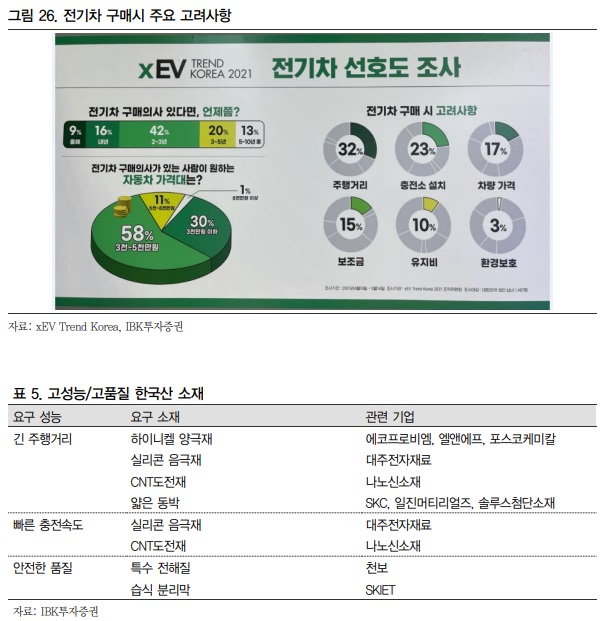

전기차 시장이 성장하면서 더 긴 주행거리, 더 빠른 충전속도, 더 안전한 품질의 배터리 제품이 중요해지고 있다. 또한 최근 전기차 배터리 결함으로 인한 리콜 이슈가 대두되며 판가를 다소 높게 쳐주더라도 안전하고 성능 좋은 배터리 생산을 위해 고성능/고품질 한국산 소재 수요가 증가하고 있다.

리콜 (recall, 결함보상, 소환수리)

설계·제조 상의 잘못 등으로 제품에 결함이 있는 것이 판명되었을 경우에, 법령의 규정 또는 제조자·판매자의 판단에 따라, 무상 수리, 교환, 환불 등의 조치를 실시하는 일이다. 법령에 의한 리콜과 제조자·판매자에 의한 자발적 리콜로 구분할 수 있다. 자동차나 비행기와 같이 안전이 필수적인 제품의 경우 법으로 규정하고 있다.

판가 (판매가, 판매 가격)

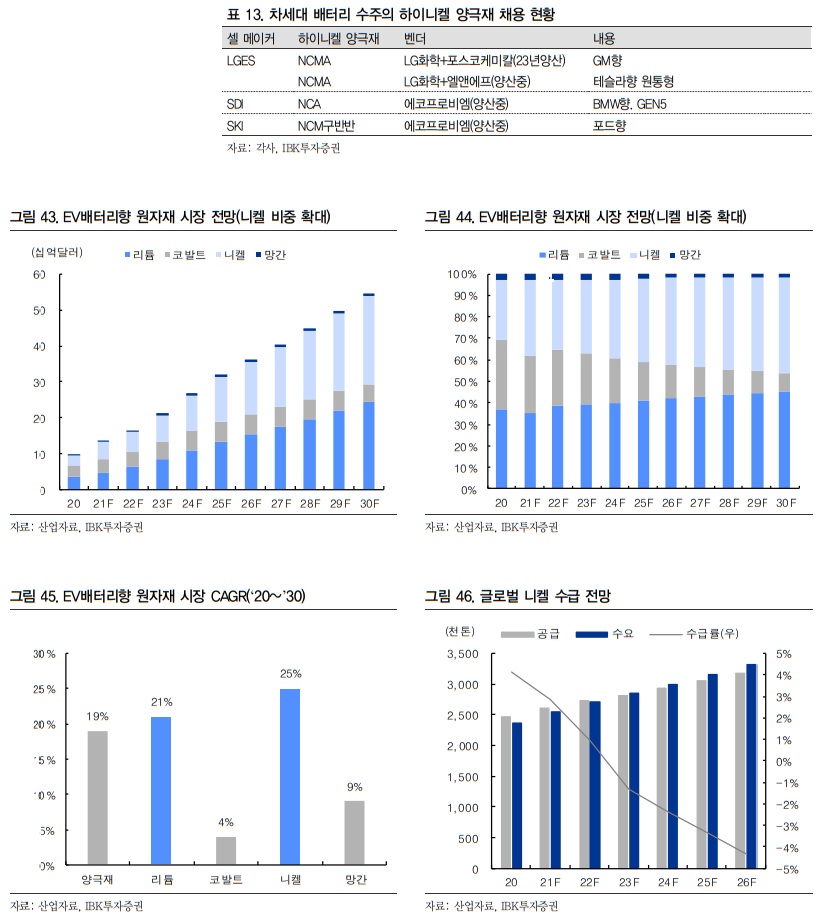

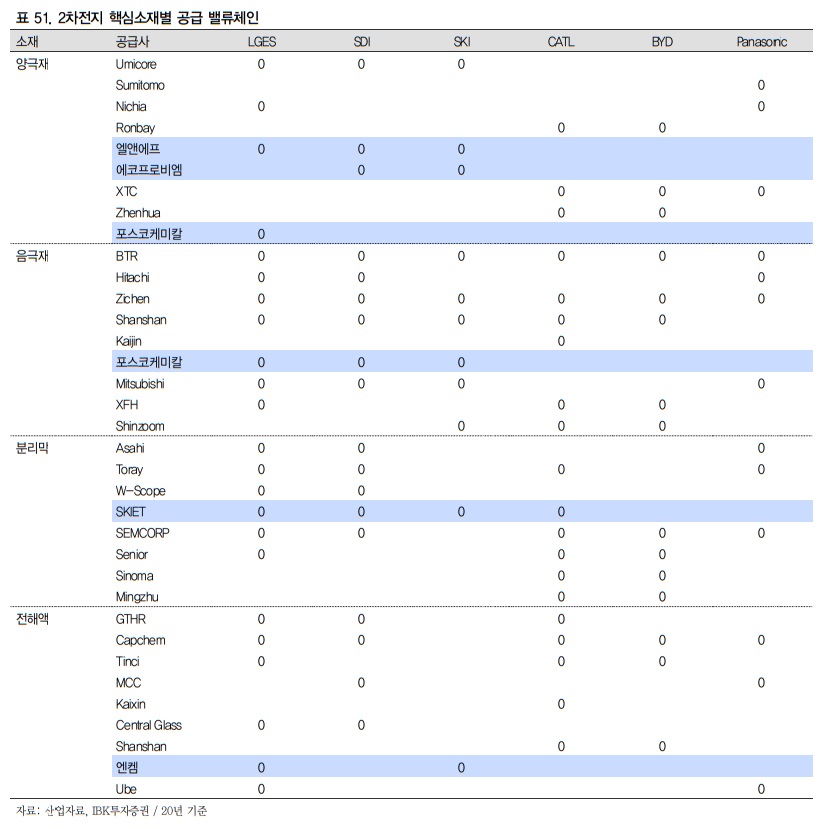

배터리의 주행거리 향상을 위해서 에너지밀도 향상이 필요하고 이를 위해 니켈함량이 높은 하이니켈 양극재가 필요하다. 배터리 수명 연장이나 안정성 향상을 위해서는 특수 전해질(LiFSI, LiPO2F2, LiDFOP)이나 습식 분리막(안전성 향상)이 필요하다. 대표적인 한국 기업으로는 에코프로비엠(하이니켈 양극재), 엘앤에프(하이니켈 양극재), 천보(특수 전해질), SKIET(습식 분리막) 등이 있다.

전해질 (電解質, electrolyte)

수용액 상태에서 이온으로 쪼개져 전류가 흐르는 물질이다. 대표적인 전해질로는 염화나트륨, 황산, 염산, 수산화나트륨, 수산화칼륨, 질산나트륨 등이 있다. 염화나트륨은 고체 상태에서는 전류를 흘려 보내지 않아 도체가 될 수 없지만, 수용액 상태에서는 전류를 흘려 보내서 전해질이 될 수 있다. 강한 산과 염기나 가용성 염은 강한 전해질이 되고, 약한 산과 염기는 약한 전해질이 된다. 반대로 이온으로 나누어지지 않아서 전류가 통하지 않는 물질을 비전해질이라 한다.

LiFSI, LiPO2F2, LiDFOP

※ 표 41. 참고

에코프로비엠

동사는 2016년 5월 1일을 분할기일로 하여 에코프로의 이차전지소재 사업부문이 물적분할되어 신설되었음. 2019년 3월 코스닥 시장에 상장하였음. 2013년 하이니켈계 양극소재 중심으로 사업을 재편한 이후 NCA 분야에서 시장점유율을 꾸준히 높여 왔음. 글로벌 Non-IT용 NCA 양극재 수요 확대와 국내외 EV용 하이니켈계 양극재 판매 호조가 계속되는 가운데 세계 시장 점유율을 지속적으로 확대해나가고 있음.

출처 : 에프앤가이드

엘앤에프

동사는 2000년 설립돼 2003년 코스닥 시장에 주식을 상장함. 2차전지 양극활물질과 그에 관련된 소재 제조 및 판매를 주요 사업으로 영위함. 스마트기기, ESS 등을 만드는 데 쓰임. 중국에 위치한 무석광미래신재료유한공사와 경북 김천에 위치한 제이에이치화학공업을 연결대상 종속회사로 보유함. 대구 달서구와 경북 칠곡군 등에 생산시설을 운영 중임. 매출은 수출 96.97%, 내수 3.03%로 구성됨.

출처 : 에프앤가이드

천보

동사는 2007년 10월 8일에 설립되었으며, 전자소재, 이차전지 전해질 등의 개발, 제조 및 판매를 주요사업으로 하고 있음. 동사의 사업분야는 크게 전자소재(LCD식각액첨가제, OLED소재, 반도체공정 소재 등), 2차전지 소재(전해질, 전해액첨가제), 의약품 소재(의약품중간체), 정밀화학 소재임. OLED 부문에서 동사는 3원색 중 적색(R) 발광재료 등의 중간체 및 완제품을 생산하고 있음.

출처 : 에프앤가이드

SKIET (SK아이이테크놀로지)

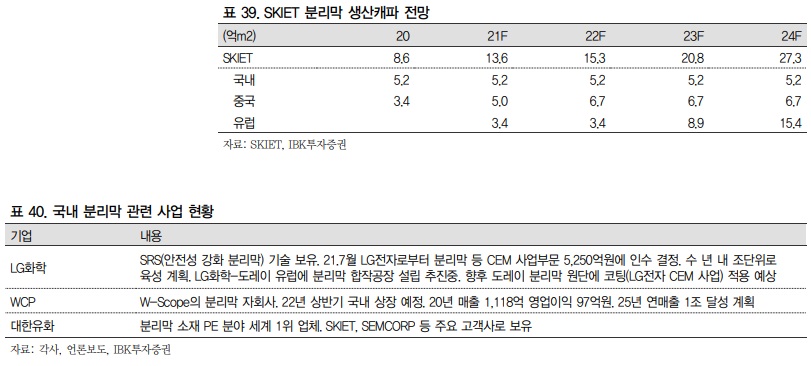

동사는 LiBS(Lithium-ion Battery Separator) 제조 및 판매를 주요 사업으로 영위하고 있음. 전기차 배터리 산업의 최대 성장 시장에서의 입지 공고화를 위해 중국 및 폴란드에 LiBS 생산라인을 증설 중임. EV용 분리막 전략과 관련해 동사는 10년 이상의 분리막 제조 경험을 바탕으로 전세계 다양한 배터리 업체 고객의 고품질 수요를 충족함.

출처 : 에프앤가이드

3) 미중분쟁에 따른 소재단의 정치적 리스크 해소(탈중국화).

최근 배터리 시장의 메가 트렌드는 현지생산 현지조달의 현지 생태계 구축이다. 배터리 업체들에게 있어 현지 공장 보유 유무는 중장기적인 사업 수행을 위한 핵심 경쟁력으로 자리 잡으며 앞다투어 해외 현지공장 설치를 늘리고 있다.

메가트렌드 (megatrends)

미국의 미래학자 존 네이스비츠의 저서인 '메가트렌드'에서 유래된 용어로 10년 혹은 그 이상의 기간 동안 개인, 사회, 세계적 삶을 형성하는 중요한 방향성을 의미한다.

이와 함께 배터리 소재업체들도 해외 현지투자를 적극 추진하고 있다. 소재업체들은 현지투자를 통해 물류비용 절감, 안정적인 역내 조달, 고객사 확보, 현지 고객사 요구에 대한 빠른 대응 등의 큰 이점을 누릴 수 있다.

글로벌 소재업체들이 중국, 유럽, 미국 3개 주요 시장을 중심으로 현지 투자를 적극 늘려가는 중이다. 다만, 미국시장은 미중분쟁으로 인해 중국 배터리업체들의 현지 진출이 용이하지 않고 마찬가지로 중국 소재업체들 또한 현지진출이 쉽지 않은 지역이다. 미국 현지의 배터리셀 업체들에게 있어 현지에 공장을 짓지 못하는 중국 소재 기업들은 현지에 공장을 보유한 타 소재 기업 대비 매력도가 떨어질 수밖에 없다.

바이든 행정부의 통상 정책의 핵심은 대중국 의존도를 낮추고 한국과 대만 등 동맹국 중심으로 협력을 강화하며 자국중심주의를 유지하는 것이다. NAFTA를 대체하는 새로운 북미 국가 간의 USMCA 협정을 통해서는 비시장경제 국가와의 거래 제한 항목(32조 10항)을 삽입하여 중국을 대놓고 견제하려는 의도를 내비쳤다. 해당 정책은 배터리에만 그치는 것이 아니라 강화된 원산지규정으로 소재 또한 탈중국화가 발생할 가능성의 소지가 다분하다. 미중분쟁 반사이익의 최대 수혜는 한국 기업이 될 것으로 전망한다. 배터리 시장의 우상향 성장성은 견고하며, K배터리와 K소재간의 협력은 지속 강화될 것으로 예상한다.

NAFTA (North American Free Trade Agreement, 북미자유무역협정)

캐나다, 멕시코, 미국 정부 사이에서 1992년에 체결된 자유 무역 협정이다. 1994년 1월부터 캐나다-미국 자유 무역 협정이 확대 개편되면서 발효됐다.

USMCA (United States-Mexico-Canada Agreement, 미국·멕시코·캐나다 협정)

기존 NAFTA를 비판해왔던 도널드 트럼프 미 행정부가 통상규범 현대화를 주장하며 새로 맺은 북미지역의 통상협정이다. 2020년 7월 1일부로 발효됐다.

배터리 소재 시장 전망

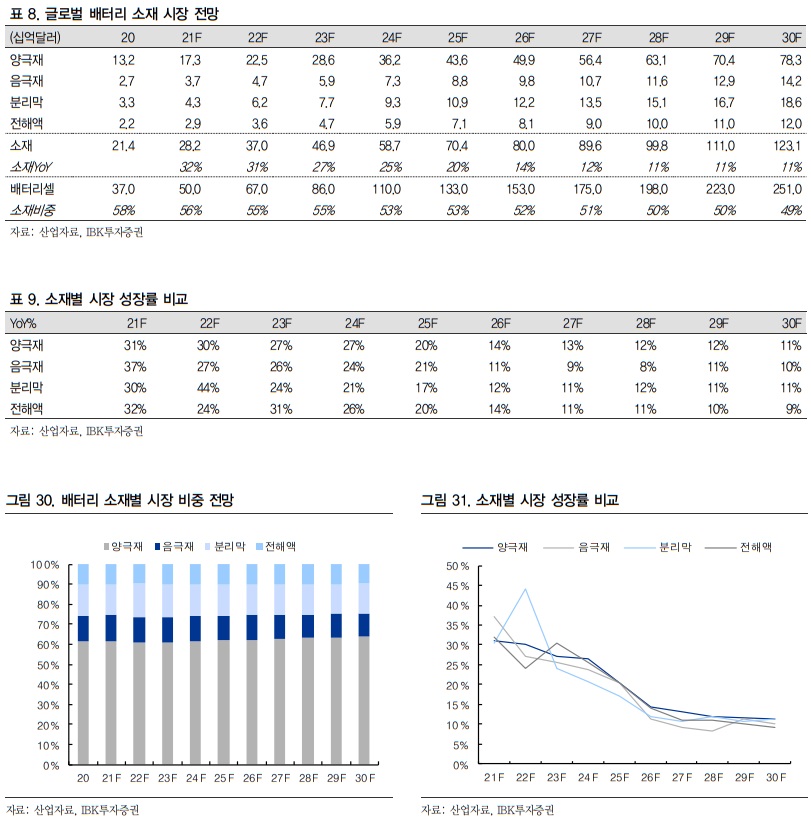

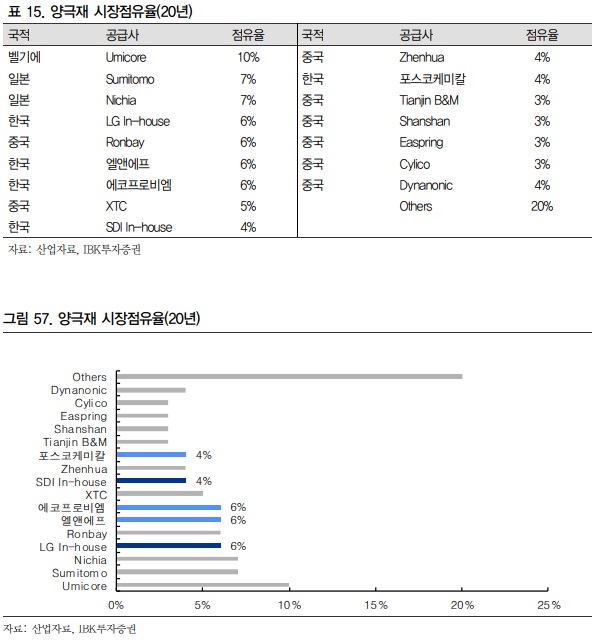

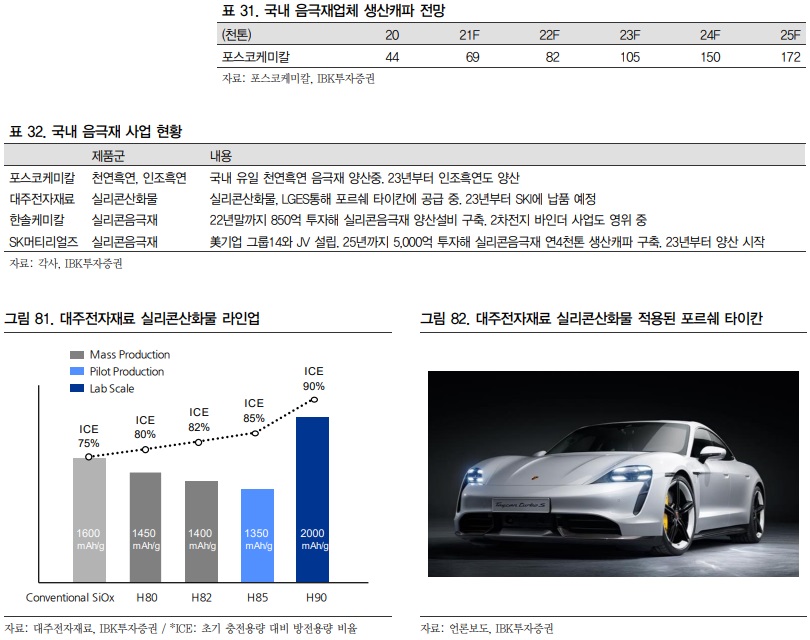

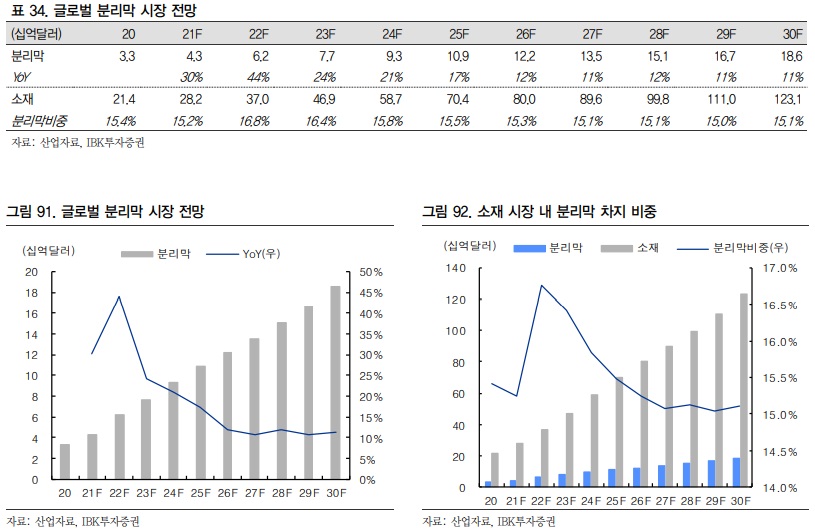

글로벌 전기차 판매 확대로 배터리 수요가 증가함에 따라 배터리 소재 시장 역시 21년 282억달러에서 25년 704억달러, 30년 1,231억달러로 가파르게 성장할 것으로 전망된다. 소재 시장의 연간 성장률은 21년 32%에서 23년 27%, 25년 20%까지 고성장을 지속하다가 향후 10% 초중반대의 안정적인 산업 성장률에 안착할 것으로 예상한다. 4대 핵심소재(양극재, 음극재, 분리막, 전해액) 모두 이와 유사한 흐름의 성장세를 보일 것으로 전망한다.

배터리 시장에서 소재가 차지하는 시장 비중은 21년 기준 56% 수준이고, 25년 53%, 30년 49%로 50%수준으로 수렴할 것으로 전망한다.

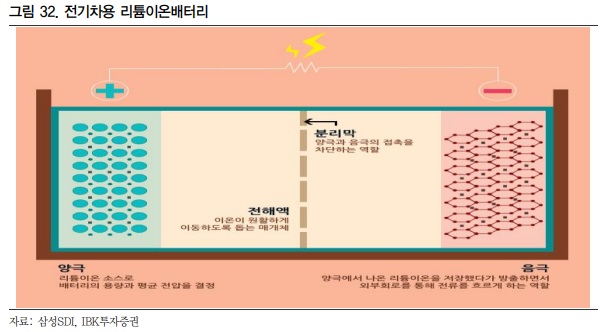

양극재

배터리 성능을 결정하는 핵심 소재

전기차용 배터리는 충/방전을 반복할 수 있는 2차전지인 리튬이온 배터리가 채택되고 있다. 액체 전해질을 사용하고 있는 리튬이온 배터리는 가볍고 우수한 전압 특성을 가진다. 그 작동방식은 리튬이온이 양극(+)과 음극(-)으로 분리된 양극을 액체로 된 전해질을 통과하며 충전과 방전 과정을 거치면서 이뤄진다. 배터리의 핵심소재는 양극재, 음극재, 분리막, 전해액 등 크게 4가지로 구성된다.

배터리의 주요 성능은 에너지밀도에 의해 결정된다. 에너지밀도는 단위 부피(L) 혹은 무게(kg)당 얼마나 많은 양의 에너지를 저장할 수 있는지의 척도로서, 에너지 밀도가 높을수록 배터리의 주행거리가 늘어난다.

P(전력)=I(전류)*V(전압)*T(시간). 배터리의 에너지 크기를 나타내는 P(전력)은 Wh(watt-hour)로 표시되며, 500Wh의 경우 500W의 출력이 1시간동안 지속된다는 것을 의미한다. 배터리의 용량(Ah, ampere-hour)은 I(전류)*T(시간)로 구해진다. 에너지밀도는 전력(Wh)/용량(Ah)으로서, 사실상 전압이 된다.

배터리 내 리튬이온은 그 전기적 특성으로 인해 양극(+)에서 음극(-)으로 이동하며, 배터리 에너지밀도의 크기는 양극과 음극 사이의 전압의 차, 즉 전위차에 의해 결정된다. 전위차를 높이려면 양극의 전압을 높이거나 음극의 전압을 낮춰야 한다. 음극의 전압은 통상 0~2V 사이로서, 0V 이하로 더 이상 낮추기가 어렵다. 반면 양극재는 통상 4V 수준으로 최대 5V까지 높이기가 가능하다. 때문에 에너지밀도 향상을 위해서는 양극재가 중요한 것이며, 배터리 성능의 향상은 양극재의 개발 수준에 달려있는 것이다.

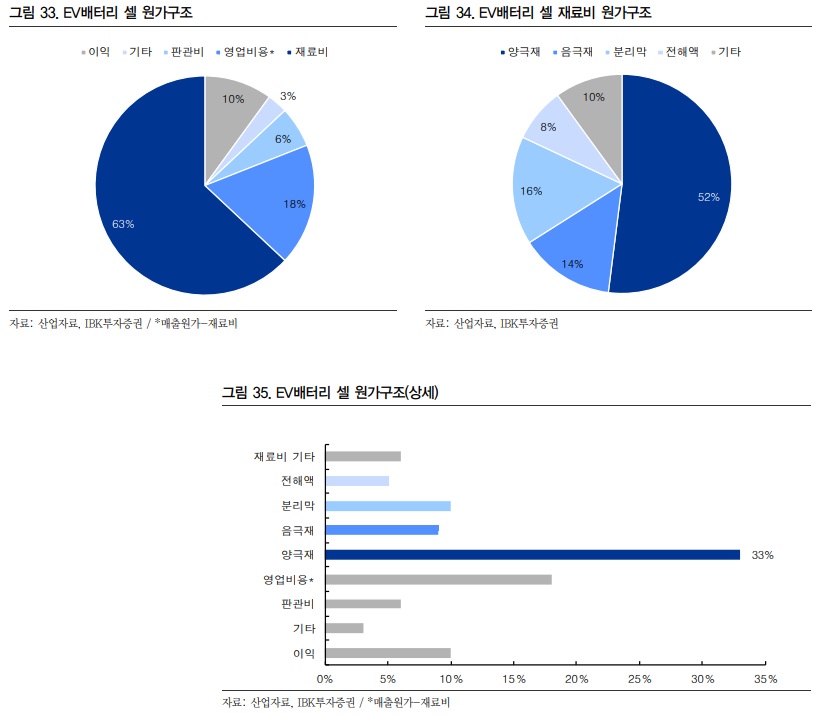

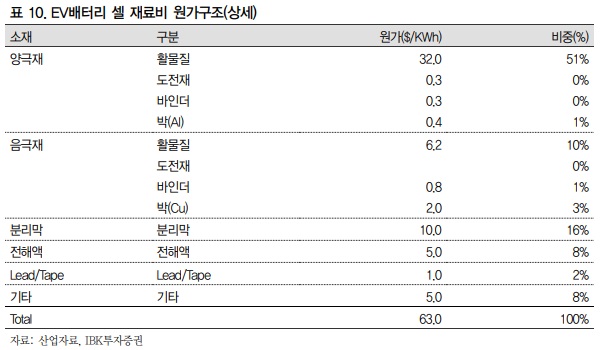

배터리의 핵심은 소재(양극재)다. 이는 원가구조에도 드러난다. 전기차용 배터리 셀 기준 전체 원가의 63%가 재료비 비중이고, 재료비 중 52%가 양극재다. 배터리 셀 전체로만 보면 원가의 33%를 차지하는 소재가 양극재로, 높은 원가 비중만큼이나 배터리의 핵심 기능을 결정한다.

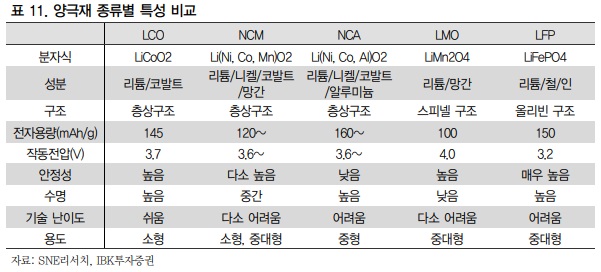

양극재는 원재료인 비철금속 니켈, 코발트, 망간, 알루미늄 등을 어떤 비중으로, 혹은 어떤 구조로 배치하느냐에 따라 그 성능과 스펙이 다르게 결정된다. 배터리 셀 업체들은 저마다 최적의 성능을 뽑아낼 수 있는 배터리를 양산하기 위해 다양한 레시피의 양극재를 채택하고 있다. 한국 업체들은 에너지밀도가 높은 NCM/NCA 삼원계를, 중국 업체들은 가격경쟁력이 좋은 LFP계 양극재를 주로 채용하고 있다.

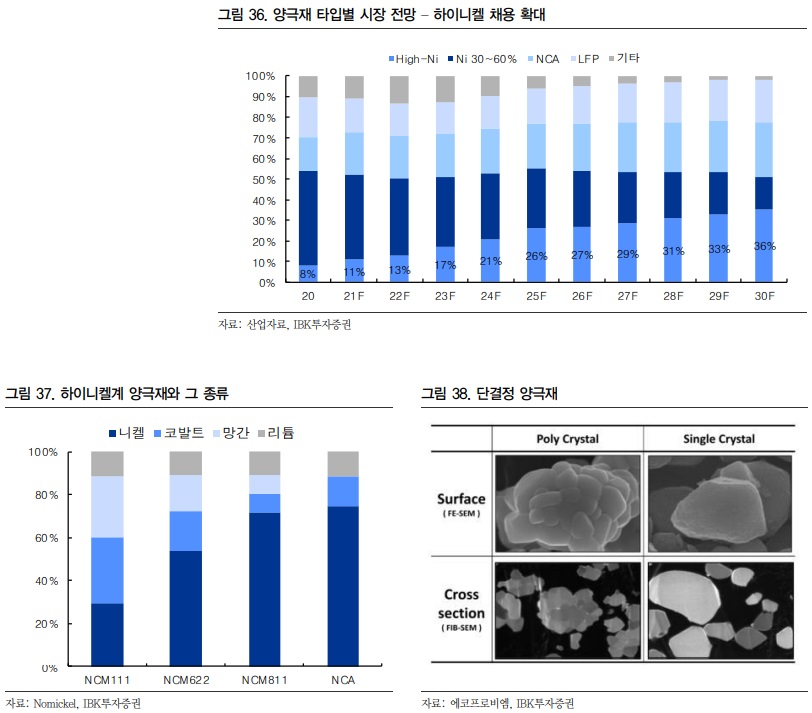

하이니켈 양극재 채용 확대

현존하는 리튬이온 배터리 구조에서 차세대 양극재의 개발 방향은 하이니켈(니켈80% 이상 함유) 양극재와 단결정 양극재로 크게 2가지로 진행되고 있다.

1) 니켈 함량 80% 이상의 하이니켈 양극재는 에너지밀도가 높아 배터리 주행거리를 늘릴 수 있다. 2) 단결정(Single) 양극재는 기존의 다결정(Poly) 양극재의 한계였던 전극 형성 과정에서의 입자 크랙(Crack), 충방전 반복시 크랙의 확대로 인한 배터리 수명의 단축 문제를 해결할 수 있다. 전극 형성 과정에서 입자 크랙이 발생하지 않아 충방전 효율이 좋아지고 배터리 수명이 향상된다. 이 중 상용화에 앞서 있고 배터리의 성능 개선에 더 중요한 것은 하이니켈 양극재다.

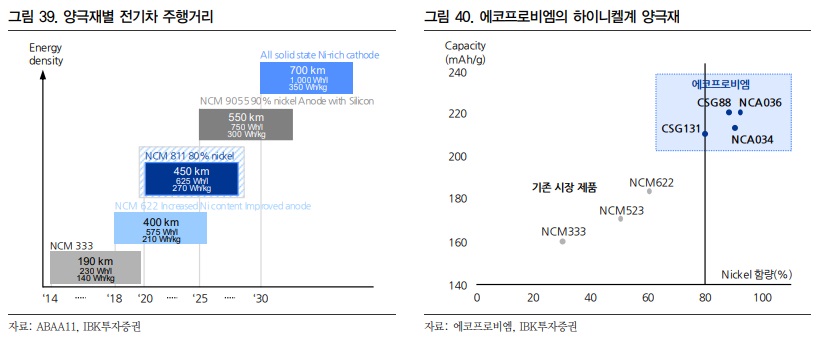

양극재는 들어가는 성분별로 LCO, NCM, NCA, LMO, LFP 등 여러 종류가 있지만, 이 중 전기차 배터리에 주로 쓰이는 양극재는 에너지밀도를 높일 수 있는 니켈이 들어간 NCM(니켈/코발트/망간)과 NCA(니켈/코발트/알루미늄) 양극재이다. 통상 니켈은 에너지밀도, 코발트와 망간은 안정성, 알루미늄은 출력 특성에 관여한다.

LCO (리튬·코발트·옥사이드)

소형 이차 전지에 가장 많이 사용되는 양극재로, 주로 휴대폰용 배터리에 쓰인다.

LMO (리튬·망간·옥사이드)

LCO에서 코발트를 망간으로 바꾼 양극재이다. 망간은 코발트에 비해 가격이 매우 싸며, 망간 광산이 고루 분포한 편이라 공급 불안정에 대한 우려도 크지 않다. LMO는 LFP와 장단이 비슷하다. 가격 매력과 안정성이 높은 반면, 에너지 밀도가 낮다.

전기차 시장의 성장과 함께 요구되는 배터리 성능 수준도 높아지며, 최근의 양극재 기술개발 트렌드는 NCM811, NCA, NCMA와 같은 하이니켈계 양극재로 집중되고 있다.

NCM양극재는 해당 물질의 구성비율에 따라 NCM523, NCM611, NCM811 등으로 나뉜다. NCM523이란 니켈:코발트:망간 비중이 5:2:3이라는 의미이다. NCM811양극재는 기존에 주류로 사용되었던 NCM523이나 NCM622 대비 니켈 비중을 80% 수준으로 늘리고 코발트 비중을 절반으로 줄인 양극재다.

NCM811

니켈 80%⋅코발트10%⋅망간10% 비율로 구성된 양극재를 뜻한다.

NCA양극재 또한 니켈 비중이 80% 수준에 달하는 하이니켈 양극재이며, 망간 대신 알루미늄을 채용한다는 것이 특징이다. 니켈 비중을 높이며 에너지밀도를 향상시키는 동시에 알루미늄 채용을 통해 에너지 출력까지 높인 것이다.

NCMA양극재는 NCM과 NCA의 장점을 결합한 양극재이다. 기존 NCM에 소량의 알루미늄을 더해 니켈이 가지고 있는 불안정성을 줄이면서 에너지밀도를 향상시킨다.

하이니켈 양극재 채용은 배터리 에너지밀도 상승뿐만 아니라 셀 원가 개선에도 도움이 된다.

통상 하이니켈 양극재(NCMA)는 일반 범용 양극재(NCM) 대비 20% 가량 비싼 것으로 알려져 있다. 그럼에도 불구하고, 적은 양의 양극재 투입으로 더 많은 용량의 배터리가 구현 가능하기 때문에 에너지 단위 GWh당 원가가 낮아져 셀 업체 입장에서는 전체적으로 원가절감이 된다. 하이니켈 양극재 채용으로 인한 비용상승분보다 셀 용량 상승효과가 그를 상회하는 것이다.

또한 하이니켈 양극재는 코발트 비중을 줄인다는 점에서도 원가절감에 도움이 된다. 배터리 1GWh당 유가금속 무게 차지 비중은 알루미늄 28%, 니켈 22%, 리튬 21% 순 이지만, 유가금속 가치 차지 비중은 니켈 36%, 코발트 32%, 리튬 14% 순이다. 차지 무게 대비 가치가 가장 높은 물질은 코발트로서 코발트 비중을 줄이고 니켈 함량을 높인 하이니켈 양극재는 배터리 원가구조 개선에 도움이 된다.

한편 양극재 업체들은 높은 가격과 고마진의 프리미엄 제품 판매로 외형 확대와 수익성 개선이 동시에 가능해진다. 하이니켈 채용 확대는 셀과 양극재 업체 모두 Win-Win이다.

하이니켈 양극재는 GM, 포드, 테슬라 등 선두 전기차 업체 중심으로 그 채용 비중이 확대되고 있고, 이에 관련한 국내 배터리 3사 또한 향후 차세대 배터리 수주 프로젝트에 있어 하이니켈이 중심역할을 할 것으로 전망한다.

GM Group (General Motors, 제너럴 모터스, 지엠)

미국에 기반을 둔 자동차 제조 기업으로 뷰익, 캐딜락, 쉐보레, GMC, 홀덴을 포함해 전 세계적으로 자회사와 상표를 가지고 있으며, 과거에는 허머, 새턴, 사브, 폰티액, GM대우, 올즈모빌, 들로리언, 복스홀 등의 브랜드도 가지고 있었다.

포드 자동차 (Ford Motor)

미국의 자동차를 제조, 판매하는 다국적 기업이며, 단순히 포드(Ford)라고도 한다. 포드는 1903년 6월 16일 미국 미시간주 디어본(Dearborn)에서 헨리 포드(Henry Ford)가 설립했고 디어본에는 현재에도 포드 본사가 있다. 2004년 포츈 잡지의 매출액 기준에 의하면, 양대 자동차 회사인 폭스바겐 AG와 토요타 자동차의 뒤를 이어 세계 3위의 자동차 회사이다. 그러나 수년 전만 해도 포드는 제너럴 모터스에 이어 둘째로 큰 자동차 회사였다.

테슬라 (TESLA)

미국 캘리포니아주 팰로앨토에 기반을 둔 미국의 전기자동차와 청정 에너지 회사이다. 2003년, 마틴 에버하드(CEO)와 마크 타페닝(CFO)이 창업했다. 2004년 페이팔의 최고경영자이던 일론 머스크가 투자자로 참여했다. 회사 이름은 물리학자이자 전기공학자인 니콜라 테슬라의 이름을 따서 지었다.

양극재 시장 분석: 한국이 26% 점유

글로벌 전기차 및 배터리 산업의 구조적인 성장 국면을 맞아 양극재 시장은 21년 173억달러에서 25년 436억달러, 30년 783억달러로 가파르게 성장할 것으로 전망한다. 양극재 시장의 연간 성장률은 21년 31%에서 25년 20%까지 고성장을 지속하다가 향후 10% 초중반대의 안정적인 산업 성장률에 안착할 것으로 예상한다. 전체 소재 시장에서 양극재가 차지하는 시장 비중은 21년 기준 61%에서 25년 62%, 30년 64%로 소폭 증가할 것으로 전망한다.

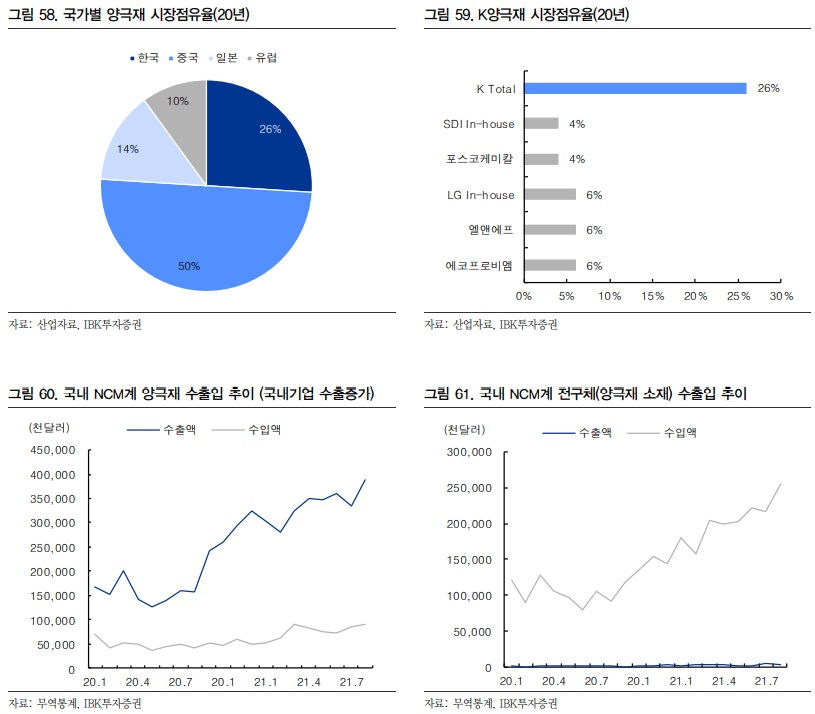

양극재 시장의 주요 특징 중 하나는 중국기업들의 상위권 차지 비중이 낮다는 점이다. 중국은 가격경쟁력과 물량을 내세워 4대소재 전방에 걸쳐 시장점유율 과반을 차지했지만 양극재는 상대적으로 점유율이 가장 낮다. 중국의 4대 소재 점유율은 양극재(50%), 음극재(72%), 분리막(53%), 전해액(74%)이다.

양극재 시장점유율 상위권에서 일부 기업을 제외하면 중국기업들을 찾아보기 어렵다. 20년 기준 시장 점유율 1위는 벨기에의 Umicore(10%)가 차지했으며, 일본의 Sumitomo(7%), Nichia(7%), 한국의 LG화학(6%), 에코프로비엠(6%), 엘앤에프(6%)순으로 상위권을 점유하고 있다. 소재 품질과 기술경쟁력을 갖춘 한국, 일본, 일부 유럽업체들이 시장을 선도하고 있다. 이는 양극재 시장이 단순하게 가격과 물량 공세로 움직이지 않고 기술장벽이 존재한다는 것을 반증한다.

Umicore (유미코어)

2차전지용 소재, 자동차 배기가스 제어 촉매제 및 메탈·귀금속 재활용 플랜트 사업을 영위하는 소재 전문업체

Sumitomo Chemical Company (스미토모화학)

스미토모 그룹 계열에 속한 일본의 종합 화학 제조회사이다. 일본 내 화학 제조회사로는 미쓰비시 케미컬 홀딩스에 이어 2위를 기록하고 있다. 스미토모 그룹의 핵심 기업 중 하나이다.

Nichia Corporation (니치아 화학공업)

도쿠시마현 아난시에 본사를 두고 있는 일본의 화학 회사이다. 발광 다이오드 등의 전자 부품이나 형광등에 사용되는 형광체를 취급하고 있으며 이전에는 스트렙토마이신 제조에도 종사했다.

LG화학

동사는 석유화학 사업부문, 전지 사업부문, 첨단소재 사업부문, 생명과학 사업부문, 공통 및 기타부문의 사업을 영위하고 있음. 연결회사는 2020년 12월 1일 전지 사업부문을 단순·물적분할하여 (주)LG에너지솔루션 및 그 종속기업을 설립함. 동사는 양극재, 엔지니어링 소재, IT소재의 경쟁력을 바탕으로 고부가 제품을 중심으로 한 포트폴리오 전환을 추진 중에 있음.

출처 : 에프앤가이드

전기차 시장이 본격 성장궤도에 오르면서 고품질 고성능 배터리 수요가 늘고 있다. 이에 향후에도 소재 품질과 하이엔드 기술력을 갖춘 한국 기업들이 시장을 지배할 것으로 전망한다. 최근 급격히 채용 비중이 확대되고 있는 하이니켈 양극재는 한국 기업들이 강점을 가지고 있다.

한국의 양극재 시장 점유율은 20년 기준 26% 수준으로 중국(50%)의 뒤를 이은 2위다. 한국의 양극재는 배터리 핵심 4대소재 중에서 가장 국산화율이 높다. 한국의 4대 소재 점유율은 양극재(26%), 음극재(8%), 분리막(12%), 전해액(9%)이다. 개별 기업으로는 에코프로비엠(6%), 엘앤에프(6%), LG화학(첨단소재, 6%), 포스코케미칼(4%), 삼성SDI(자회사, 4%)순으로 시장 점유율을 차지하고 있다.

포스코케미칼

동사의 주요 사업은 이차전지소재, 첨단화학소재, 산업기초소재로, 이차전지용 양극재와 음극재, 탄소소재 원료와 제품, 내화물과 생석회 등을 제조, 판매함. 포스코그룹 계열의 소재 전문회사로 2021년 약 1조 2천 7백억원의 유상증자를 통해 대규모 투자 재원을 확보함. 이차전지소재 분야에서 포스코 그룹의 리튬, 니켈 등 원료, 이차전지소재연구센터 등 R&D 인프라, 글로벌 마케팅 네트워크를 연계해 사업경쟁력을 높여 나가고 있음.

출처 : 에프앤가이드

K배터리 3사, 하이니켈 중심 K양극재와 협력 확대

국내 주요 양극재 생산업체로는 포스코케미칼, 에코프로비엠, 엘앤에프, 코스모신소재, LG화학(첨단소재) 등이 있다. 글로벌 배터리 판매 확대에 따라 양극재 수요도 증가하며 국내 기업들은 앞다투어 생산캐파를 확장 중에 있다. 생산캐파 측면에서 21년 기준 LG화학(8만톤), 에코프로비엠(5.9만톤), 엘앤에프(4.5만톤)순이고, 25년 기준으로는 에코프로비엠(29만톤), 포스코케미칼(27.5만톤), LG화학(21만톤)순으로 예상한다.

코스모신소재

동사는 1967년 설립되어 기능성필름(이형필름, 점착필름, 인슐레이션필름)과 2차전지용 양극활물질, 토너, 토너용 자성체 등을 제조 판매하는 사업을 영위하고 있음. 2010년에 GS그룹에 인수되어 법률상 GS그룹에 속한 계열회사이었으나, 독점규제 및 공정거래에 관한 법률시행령 제3조의2 제1항에 의거 2015년 7월 22일자로 상호출자제한기업집단 `GS`에서 분리됨. 삼성전기, 삼성SDI 등의 메이저브랜드들이 최대 매출처임.

출처 : 에프앤가이드

한편, LG화학을 비롯한 국내 배터리 3사 모두 양극재 내재화를 하고 있거나 할 예정에 있지만 하이니켈 양극재의 경우 오래전부터 사업을 영위하고 있는 기존 양극재 전문업체들의 생산노하우와 기술력을 따라잡는 데에는 다소 시간이 소요될 것으로 판단한다. 이에 글로벌 선두적인 하이니켈 양극재 기술력을 보유한 한국 양극재 업체들과 한국배터리 업체들의 협력이 지속 강화될 것으로 전망한다.

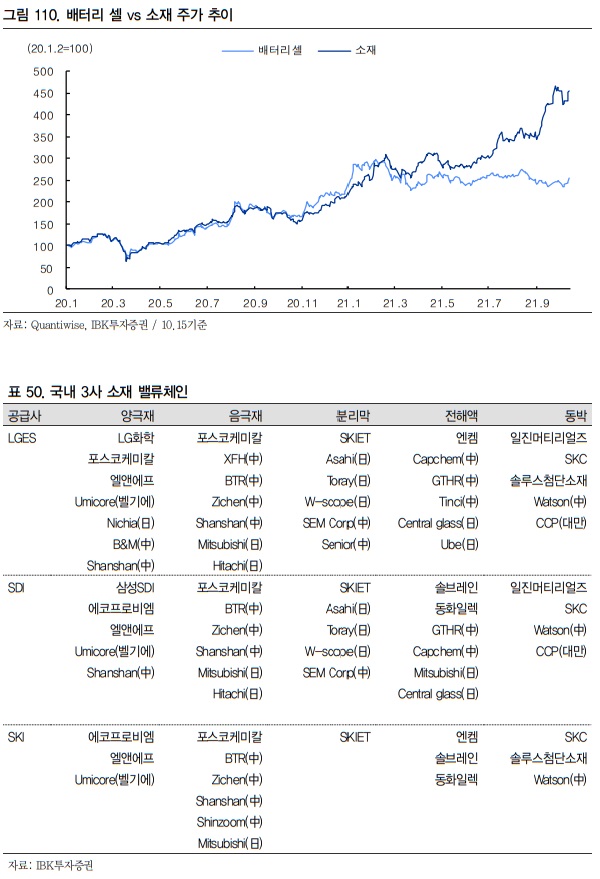

LGES향 EV배터리용 양극재 벤더 구성은 다음과 같다. 2Q21기준 LG화학(내재화) 39%, 포스코케미칼 6%, Umicore 11%, Nichia 22%, B&M 22%다. LGES는 40% 가까이 높은 수준으로 내재화를 달성하고 있고, Umicore, Nichia 등 글로벌 Tier-1 양극재 업체들을 주로 채용하고 있다.

EV (electric vehicle)

순수 전기차로 가솔린·디젤 같은 화석연료 없이 오로지 전기에너지로만 구동되는 차량이다.

B&M테크놀로지

2002년에 설립한 기업이며, 중국 리튬배터리 양극재의 선도적인 생산 업체다.

중국의 B&M 점유율이 상대적으로 높은 수준이다. B&M이 납품하고 있는 하이니켈 양극재인 NCM811은 상해 테슬라를 위해 남경공장에서 생산하는 물량용인 것으로 추정한다. 이는 배터리의 현지생산 현지조달을 위해 불가피하게 중국 내에서 하이니켈 공급사를 채택한 것으로 보인다.

다만 향후 중국 외 유럽, 미국에서 하이엔드 배터리 수요 증가 및 하이니켈 양극재 수요 발생시 미중분쟁 정치적 리스크에서 자유롭고 하이니켈 기술력을 갖춘 한국 기업을 메인벤더로 채택할 유인이 크다.

대표적으로 엘앤에프는 하반기부터 본격적으로 테슬라향 하이니켈 양극재 NCMA를 LGES를 통해 공급할 것으로 예상한다. 또한 기존의 한국 벤더였던 포스코케미칼의 LGES향 양극재 점유율은 1Q20 16%에서 2Q21 6% 수준으로 일시적으로 축소되었으나, GM JV향 차세대 하이니켈 양극재 NCMA를 납품(23년 예상)할 예정에 있어 점유율은 중장기적으로 다시 확대될 것으로 전망된다.

1Q20 (Q = Quarter, 분기)

2020년 1분기

GM JV향

얼티엄셀즈(Ultium Cells): 2019년 12월 LG에너지솔루션과 GM이 만든 배터리 합작법인(Joint Venture, JV)이다.

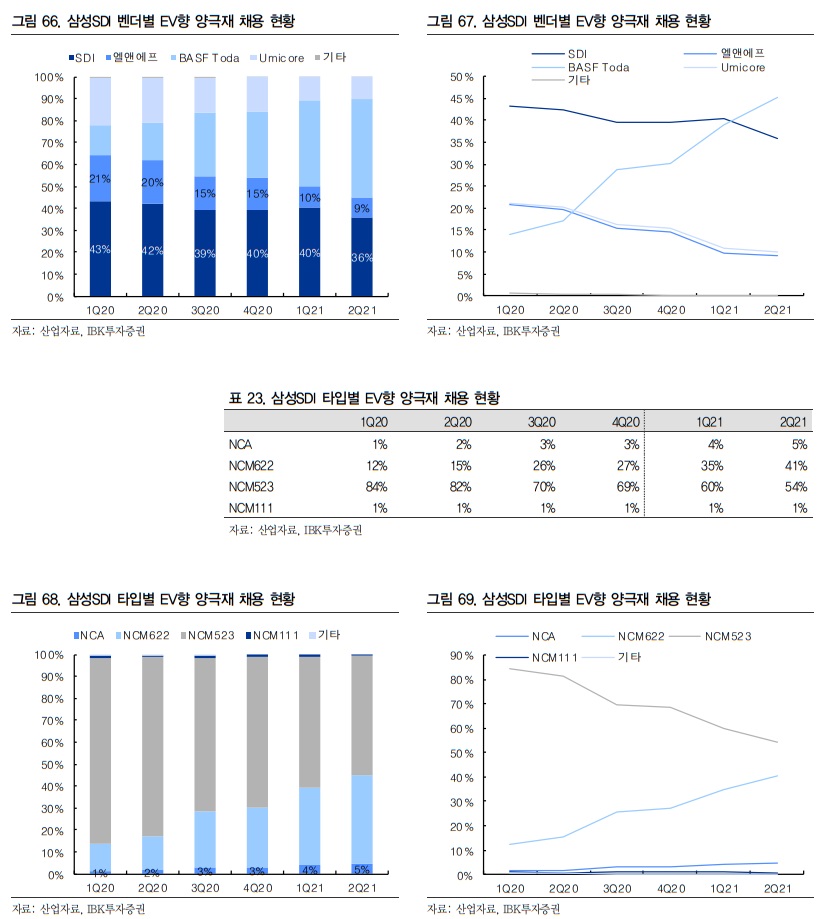

삼성SDI향 EV배터리용 양극재 벤더 구성은 다음과 같다. 2Q21기준 SDI(내재화) 36%, 엘앤에프 9%, BASF Toda 45%, Umicore 10%다. SDI 또한 LGES와 마찬가지로 핵심소재인 양극재를 자회사 에스티엠을 통해 높은 수준으로 내재화하고 있고, 유럽향 매출 비중이 높은만큼 BASF, Umicore 등의 유럽 벤더들을 주로 채용하고 있다.

에스티엠 (STM)

2021년 3분기 중 삼성SDI가 자회사 에스티엠에 배터리용 양극재 사업을 양도한다고 밝혔다.

독일의 BASF와 일본의 Toda가 합작으로 만든 회사가 BASF Toda다. BASF의 SDI향 양극재 차지 비중이 1Q20 14%에서 2Q21 45%까지 가파르게 확대된 이유는 유럽 전기차 시장이 급성장함에 따라 유럽향 배터리 판매량이 증가하면서 유럽 현지 내 BASF 차지 비중이 1Q20 13%에서 2Q21 47%까지 확대된 것에 기인한 것으로 추정한다.

BASF (바스프)

독일의 화학 관련 기업이다. 1865년에 프리드리히 엥겔호른 외 3인이 루트비히스하펜에 바디셰 아닐린 운트 소다 파브릭'(독일어: Badische Anilin & Soda Fabrik)을 전신으로 설립된 이후, 플라스틱, 기능성 제품, 농화학, 정밀화학, 석유화학 등 다양한 분야에서 제품과 솔루션을 제공하는 글로벌 화학 기업이다.

Toda Kogyo (토다공업)

일본의 세라믹 전문기업.

다만 BASF가 주로 납품하고 있는 양극재는 NCM622이다. SDI가 아직까지는 니켈 함량 50~60%대의 NCM 양극재를 주로 채용하고 있으나, 향후 전기차 요구 스펙이 올라가면서 하이니켈 양극재 채용을 위해 한국 업체들과 협력을 강화할 것으로 예상한다.

SDI의 차세대 Gen5 배터리가 하반기부터 BMW 등 주요 OEM을 대상으로 본격적으로 양산이 시작되는데, 이와 관련해서 에코프로비엠이 하이니켈 양극재 NCA를 공급한다. 구체적으로는 SDI와 에코프로비엠 사이의 JV(에코프로이엠)를 통해 NCA 양극재를 공급받으며, 이를 통해 23년까지 내재화율을 50% 이상으로 끌어올릴 예정이다.

Gen5

에너지 밀도 향상을 위해 하이니켈 NCA 양극재가 적용되며, 배터리 내부 소재(양극재, 전해질, 분리막, 음극재) 생산 공정이 기존소재를 배터리에 말아 넣는 와인딩 방식에서 쌓아 올리는 형태인 스태킹 방식으로 변경했다. 이를 통해 에너지 밀도는 20% 이상증가하면서도 원가가 20% 정도 절감되는 효과를 거둘 것으로 예상된다.

BMW Group (Bayerische Motoren Werke AG, 바이에른 원동기공업)

독일 바이에른주 뮌헨에 본사를 두고 있는 자동차, 모터사이클 및 엔진 제조 회사이다. 부속 브랜드로는, 영국의 자동차 제조사 롤스로이스 자동차와 BMW 미니를 두고 있다. 영국의 SUV 제조사 랜드로버도 보유하였으나, 포드 모터 컴퍼니에 매각하였고, 현재는 재규어 랜드로버를 관리하는 타타 자동차가 소유하고 있다.

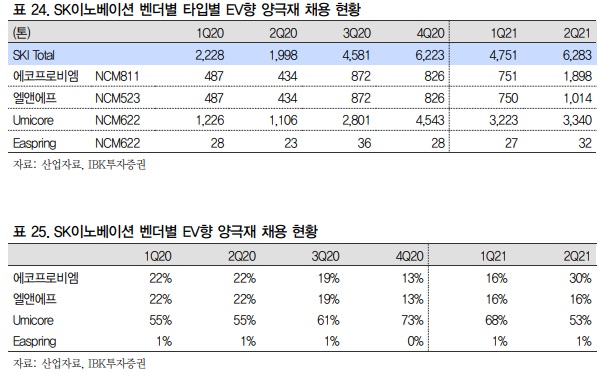

SK이노베이션향 EV배터리용 양극재 벤더 구성은 다음과 같다. 2Q21기준 에코프로비엠 30%, 엘앤에프 16%, Umicore 53%, Easpring 1%다. 앞서 LGES, SDI와 달리 양극재 내재화 물량이 없는 것이 주요한 특징이다. 이는 3사 중 가장 후발주자로서 시장열위 극복을 위해 배터리 생산캐파 확대를 최우선으로 하여 양극재 내재화는 후순위로 밀려났을 것으로 풀이한다.

Beijing Easpring (북경당승, 베이징당승)

2001년 12월 북경에 설립한 2차전지 양극활물질 개발,생산 전문업체.

대신 한국 벤더들과의 협력 비중이 높다. 메인벤더 에코프로비엠은 하이니켈 양극재 NCM811를 독점 납품한다. 하이니켈에 강점이 있는 에코프로비엠 양극재를 적극 채용하여 SKI는 3사 중 하이니켈 배터리 비중이 가장 높다.

에코프로비엠의 SKI향 차지 비중은 하이니켈 수요 증가로 1Q21 16%에서 2Q21 30%로 2배 수준으로 확대되었으며, 포드향 차세대 배터리용 양극재 NCM구반반을 에코프로비엠이 공급할 예정으로 양사간의 협력은 보다 강화될 것으로 전망한다. 관련하여 올해 9월 에코프로비엠은 SKI향 하이니켈 NCM 양극재를 24년부터 26년까지 3년간 10.1조원 규모(연평균 3.3조원)로 판매계약을 체결했다고 공시했다.

포드 자동차 (Ford Motor, Ford Group)

미국의 자동차를 제조, 판매하는 다국적 기업이며, 단순히 포드(Ford)라고도 한다. 포드는 1903년 6월 16일 미국 미시간주 디어본(Dearborn)에서 헨리 포드(Henry Ford)가 설립했고 디어본에는 현재에도 포드 본사가 있다. 2004년 포츈 잡지의 매출액 기준에 의하면, 양대 자동차 회사인 폭스바겐 AG와 토요타 자동차의 뒤를 이어 세계 3위의 자동차 회사이다. 그러나 수년 전만 해도 포드는 제너럴 모터스에 이어 둘째로 큰 자동차 회사였다.

NCM구반반 (9 ½ ½, 9.5.5)

니켈 90%⋅코발트 5%⋅망간 5% 비율로 구성된 양극재를 뜻한다.

한편, SKI는 올해 5월 중국 배터리업체 EVE에너지와 소재업체 BTR과 양극재 합작사를 설립하여 연산 5만톤 규모의 양극재 내재화를 계획하고 있다. 이는 중국 배터리 공장의 일부 물량을 담당할 것으로 추정한다.

EVE에너지 (EVE Energy)

중국에서 리튬 배터리의 개발과 제조 및 판매에 주력하는 상장기업이다. 주로 1차 리튬 배터리와 2차 리튬 배터리 관련 사업을 추진한다. 광둥 후이저우에 본부를 두고 있으며 광둥 후이저우 중카이 공업원(仲恺工业园), 후베이 징먼에 생산기지를 두고 있다.

BTR New Material Group (비티알)

BTR은 세계적인 리튬이온 배터리 음극재 전문 제조 기업이며 생산부터 출하까지 기초 연구, 제품 개발, 생산, 판매 등 면에서 완벽한 시스템을 갖추고 있다. 또한 중국 동종 업계 내 "리튬이온전지용 흑연 음극재" 국가 표준 제정 및 선두업체이다. 리튬이온 전지의 양극재 및 메타 양극재(NCA, NCM811 등) 등 소재는 신에너지 자동차용 전원 배터리, 소비자 가전 배터리, 에너지 저장 배터리 등을 제조하는 핵심 소재이다.

그러나 여전히 중국 외 유럽과 미국향 물량은 미중분쟁 정치적 리스크, 하이니켈 품질경쟁력을 고려했을 때 메인벤더 에코프로비엠을 비롯한 한국 업체들과의 협력이 강화될 것으로 예상한다.

음극재

인조흑연, 실리콘 첨가 비중 확대

음극재는 배터리의 4대 소재 중 하나로 배터리셀 재료비 원가 중 14%를 차지한다. 음극재는 배터리 충전시 리튬이온을 저장하는 역할을 하며, 배터리 수명과 충전속도에 관여한다. 음극재의 구성은 동박, 활물질, 도전재, 바인더로 이뤄진다.

동박

음극재에 사용되는 주요 부품이다. 동박의 역할은 음극재의 지지체로 전류를 흐르게 하는 것으로 머리카락 두께의 15분의 1 수준의 얇은 구리 호일로 제조된다.

음극활물질

산화 시 전자를 방출하는 소재로 리튬이온 배터리 재료의 10% 정도를 차지한다. 초기 리튬금속 배터리에서는 리튬을 직접 활용하였지만 위험성 등의 문제로 다른 물질로 대체되었다. 리튬 금속을 대체할 음극재료가 갖추어야 할 요건들은 다음과 같다. 금속 리튬의 전극전위에 근접한 전위를 가져야 하며, 부피당 무게당 에너지 밀도가 높아야 한다. 뛰어난 충방전 안전성을 가지며 고속 충방전에 견딜 수 있어야 한다.

도전재

전기 및 전자 흐름을 돕는 소재이다.

바인더

전극을 물리적으로 안정화시켜주는 소재로 활물질과 도전재를 집전체에 정착시켜주는 일종의 접착제다.

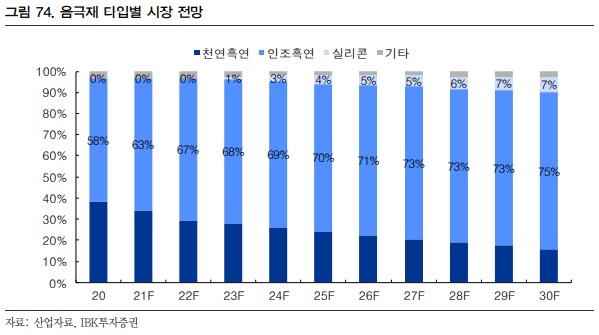

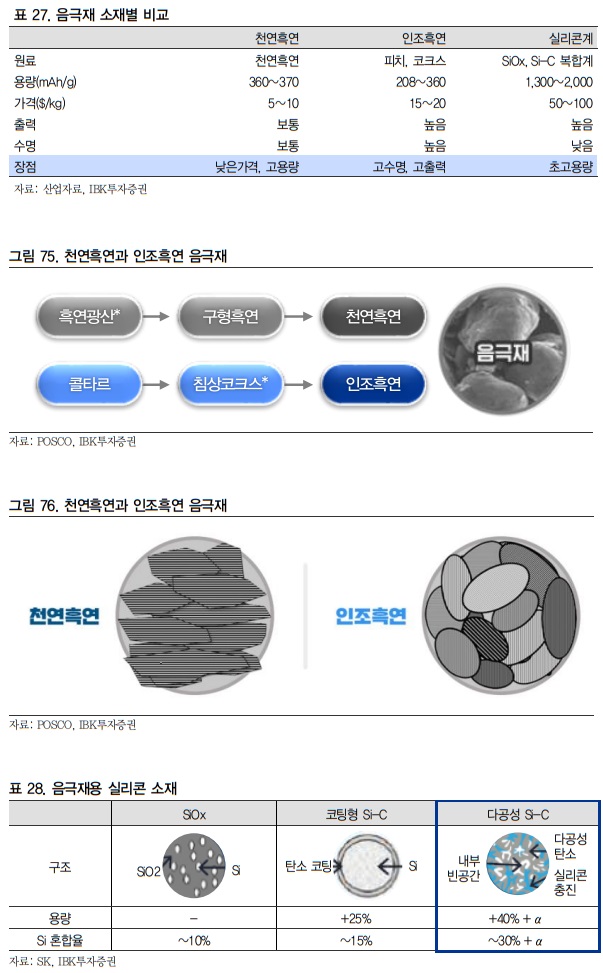

음극재의 성능을 높이기 위해 구조적으로 안정성을 갖추고 화학 반응성이 낮은 흑연을 사용하는데, 흑연은 크게 천연흑연과 인조흑연으로 나뉜다. 천연흑연 채용시 초기용량은 우수하지만 충전과 방전이 반복될수록 용량이 급감하는 단점이 있다. 반면, 2,500도 이상 고온의 열처리를 통해 만든 인조흑연은 수명이 우수하고 고출력 구현이 가능하지만 가격이 2배 정도로 비싸다.

두 제품군 모두 일장일단이 있어 혼용해서 사용하고 있지만, EV 중심 2차전지 수요가 증가하며 고성능의 인조흑연 채용이 보다 확대되고 있다. 인조흑연은 전체 음극재 시장 내 비중이 21년 63%에서 25년 70%, 30년 75%로 확대되고, 천연흑연은 21년 34%에서 25년 24%, 30년 16%로 축소될 것으로 전망한다.

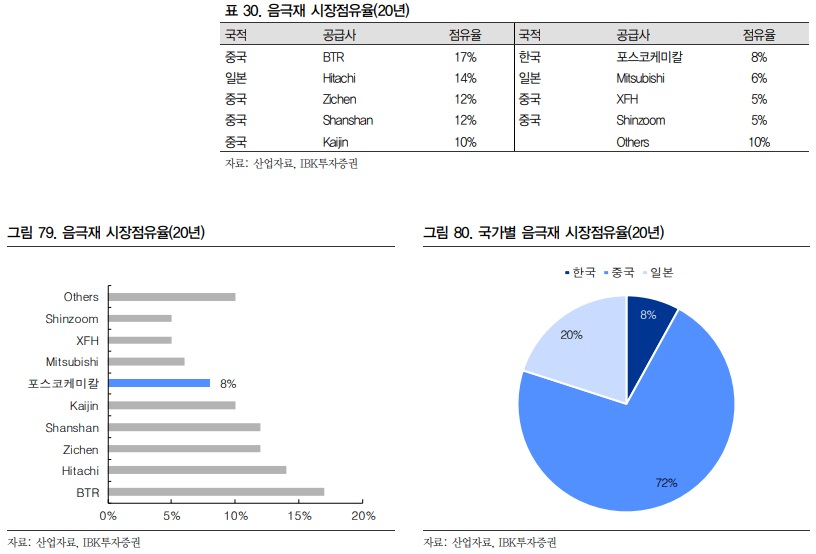

한편 실리콘을 첨가한 실리콘 음극재는 차세대 제품으로 논의되고 있다. 실리콘은 이론적으로 흑연보다 10배 이상 리튬 이온을 저장할 수 있어 주행거리를 대폭 증가시킬 수 있다. 하지만 실리콘 음극재는 인조흑연보다도 가격이 2배 이상 비싸다. 아직까지는 상용화에 무리가 있으나 시장 수요 확대로 23년 1% 비중에서 25년 4%, 30년 7% 수준으로 확대될 것으로 전망한다.

음극재 시장 분석: 흑연을 확보한 중국이 72% 점유

글로벌 음극재 시장은 21년 37억달러에서 25년 88억달러, 30년 142억달러로 21년대비 4배 수준으로 성장할 것으로 전망한다. 음극재 시장의 연간 성장률은 21년 37%에서 25년 21%까지 고성장을 지속하다가 향후 10%의 안정적인 성장률을 유지할 것으로 예상한다. 전체 소재 시장에서 음극재가 차지하는 시장 비중은 21년 기준 13.1%에서 25년 12.5%, 30년 11.5%로 소폭 축소될 것으로 전망한다.

음극재 시장의 주요 특징으로는 중국기업들의 점유율이 높다는 점이다. 20년 기준 점유율 상위권에 BTR(17%), Zichen(12%), Shanshan(12%), Kaijin(10%) 등 중국기업들이 포진해있고 음극재 전체 시장에서 중국 기업들이 72%를 차지한다. 그 다음은 일본 20%, 한국 8%순이다.

Jiangxi Zichen Technology (지천테크놀로지)

2012년 12월에 설립된 중국의 리튬배터리용 음극재 전문 제조업체이다.

NINGBO SHANSHAN (샨샨구펀)

1996년 중국 국내 첫 의류상장회사이며 1999년 회사의 핵심 사업 부문을 신 에너지산업으로 전환하였고 현재 세계적으로 규모가 제일 큰 리튬이온배터리 소재 종합 공급업체이다.

중국기업들의 높은 시장점유율은 거대한 내수시장 탓도 있지만 음극재의 핵심 원재료인 흑연 공급망에 기인한다. 현재 전세계 흑연의 77%(5,500만톤)가 중국에 매장되어 있고 생산량도 이와 비슷한 수준이다. 중국기업들은 역내에서 흑연 공급망을 확보하며, 핵심 원재료 공급 안정성과 음극재 가공원가 절감을 통해 높은 수익성을 유지하고 있다. BTR, Shanshan, Kaijin 등은 음극재 생산캐파 확보와 함께 흑연화 공장을 함께 건설하며 원재료부터 음극재 생산까지의 밸류체인을 구축했다.

반면 한국 기업들은 흑연 공급을 전적으로 중국 등 해외에 의존한다. 기술력과 품질경쟁력을 확보하더라도 핵심 원재료를 학보하지 못하면 시장점유율을 키우는데 한계가 있다. 20년 기준 국내 유일한 음극재 양산기업인 포스코케미칼의 글로벌 시장점유율은 8%이다. 최근 2차전지 수요가 폭발적으로 증가하고 흑연의 쇼티지 우려가 불거지며 포스코는 올해 1월 흑연 광산을 소유한 블랙록마이닝 지분 15%를 인수한데 이어 포스코케미칼은 최근 흑연 공급망 확보를 위해 중국 흑연업체 청도중석(연간 2.5만톤 캐파)의 지분 13%를 인수했다. 22년부터 음극재 생산용 구형 흑연을 공급받게 된다.

쇼티지 (shortage)

부족, 결핍, 동이 남, 부족액(량)

블랙록마이닝

아프리카 탄자니아 마헨지 광산을 보유한 호주 광산업체

청도중석

중국 최대 규모 흑연 원료 전문기업 하이다 자회사다.

한국은 실리콘 음극재 등 차세대 제품에 집중

국내 유일한 음극재 양산업체 포스코케미칼의 생산캐파는 천연흑연기준 21년 6.9만톤에서 25년 17.2만톤으로 확대될 것으로 전망한다. 기존 천연흑연 생산캐파 확대와 함께 EV용 수요 증가에 따라 현재 양산 준비 중인 인조흑연 음극재는 23년부터 본격 매출이 발생할 것으로 예상한다.

포스코케미칼은 양극재의 경우 LGES에만 납품하고 있지만, 음극재는 국내 3사 모두 고객군으로 보유하고 있어 국내 밸류체인 확보 수요에 따라 한국 배터리 업체들과의 협력이 지속 강화될 것으로 전망한다.

이외 대주전자재료(실리콘산화물), 한솔케미칼(실리콘음극재), SK머티리얼즈(실리콘음극재)는 중국기업들이 가격과 물량 공세로 이미 확고히 자리를 잡은 기존 음극재보다 실리콘 음극재 등 차세대 제품 시장에 진출하고 있다. 현재 실리콘음극재를 생산하고 있는 업체는 중국의 BTR, 일본의 신에츠, 한국의 대주전자재료(LGES) 3개 업체뿐이다. 신규로 음극재 시장에 진입한 한국기업들의 경우 향후 양산능력만 입증된다면 한국 배터리업체들과의 협력이 강화될 것으로 예상한다.

대주전자재료

동사는 전자제품에 필수적으로 사용되는 전자부품용 소재를 종합적으로 개발, 제조, 양산할 수 있는 전자재료 전문기업. 생산 제품들은 스마트폰, 노트북 등에 사용되는 칩형 전자부품에 응용되는 칩부품용 전극재료와 LED용 형광체, AMOLED 재료, 태양전지용 전극재료, 이차전지 음극재료 등이 있음. LED용 형광체는 LG화학 형광체 사업부를 인수하여 세계 2위의 생산능력을 확보함.

출처 : 에프앤가이드

한솔케미칼

동사는 1980년 3월 13일 설립되어 1989년 5월 20일 유가증권시장에 상장됨. 동사의 주요 사업내용은 라텍스, 과산화수소, PAM, 차아황산소다, 전자재료, Precursor, 기타 화공약품 등의 판매임. 정밀화학 산업은 각종 첨가제, 제지약품, 수처리제, 염료, 도료, 안료, 반도체약품, 계면활성제, 접착제, 화장품, 의약품 등을 생산하는 공업을 포괄하는 화학산업으로 가공형 산업의 특징을 지니고 있음.

출처 : 에프앤가이드

SK머티리얼즈

동사는 1982년 11월에 대백물산 주식회사로 설립되어 1999년 12월 코스닥시장에 상장된 후 세 차례의 상호 변경 후 SK머티리얼즈가 됨. 2021년 10월 29일 합병 승인 이사회를 열어 2021년 12월 1일자로 합병을 완료할 계획임. SK머티리얼즈(주)는 지주사업부문을 제외한 특수 가스 등 사업부문 일체를 물적분할하고, 분할과 동시에 SK(주)가 물적분할 후 존속하는 SK머티리얼즈(주) 지주사업부문을 흡수합병하는 방식임.

출처 : 에프앤가이드

신에쓰 화학공업 (Shin-Etsu Chemical)

도쿄도 지요다구에 본사를 둔 일본의 화학 기업이다.

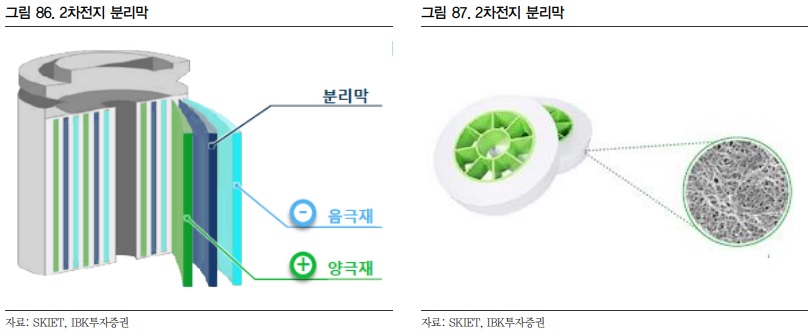

분리막

EV용 습식 분리막 채용 확대

분리막은 배터리의 안전성을 위한 핵심소재로서, 양극과 음극이 만나지 않도록 가로막는 역할을 한다. 분리막의 주요 성능은 3가지로 배터리 단락 방지, 이온의 이동 차단, 배터리 성능 강화이다. 분리막은 양극과 음극의 물리적 접촉을 차단하여 내부 단락을 방지하고, 배터리 과열시 미세공 폐쇄로 이온의 이동을 차단한다. 또한 배터리 용량 및 출력과 배터리 수명 및 고속 충전에 관여한다.

분리막은 배터리 셀 재료비 원가 구조에서 16%를 차지하며, 4대 소재 중에서는 2번째로 차지 비중이 높다(양극재 52%, 음극재 14%, 전해액 8%). 분리막은 양극재와 음극재 사이에 위치한 미세다공성 초박막 필름으로서, 절연 소재의 얇은 막으로 미세한 공기 구멍들로 이뤄진다. 분리막 소재로는 폴리에틸렌(PE)과 폴리프로필렌(PP) 등 절연 특성이 좋은 고분자 소재가 사용되고 있다.

폴리에틸렌 (polyethylene, PE )

열가소성 플라스틱의 하나로 가볍고 유연하며, 왁스와 같은 느낌이 난다. 공업 재료부터 일용 잡화까지, 생활의 구석구석에서 사용되고 있는 범용 플라스틱으로, 병·포장재·전기절연체로 많이 사용된다. 석유화학공업의 인기품으로, 범용 플라스틱의 대표적인 존재로 각광을 받게 되었다.

폴리프로필렌 (polypropylene, PP)

폴리에틸렌과 같이 석유에서 얻어진 프로필렌을 치글러-나타 촉매로 중합시킨 것으로, 저압법 폴리에틸렌과 같은 방법으로 만들어진다. 탄소와 수소로만 이루어진 안정된 PP는 환경단체 그린피스가 환경호르몬으로부터 자유롭고 재활용이 가능해 '미래의 자원'으로도 분류한 바 있다.

폴리프로필렌은 폴리에틸렌 분자 사슬의 탄소에 하나씩 걸러 메틸기(CH₃)가 붙은 것이며, 규칙적으로 짧은 가지가 달린 형태를 하고 있다. 폴리프로필렌 필름은 폴리에틸렌 필름보다 투명도가 높고 약간 경질이다. 또 성형용으로도 많이 사용되며 병 용기 등이 만들어진다. 비중은 0.92로서 현재 있는 플라스틱 중에 가장 가벼우며, 용해 온도도 135∼160℃로 높고, 그 응용범위도 넓다. 그러나 착색하기 힘든 것과 열이나 빛에 조금 약하다는 것이 결점이다.

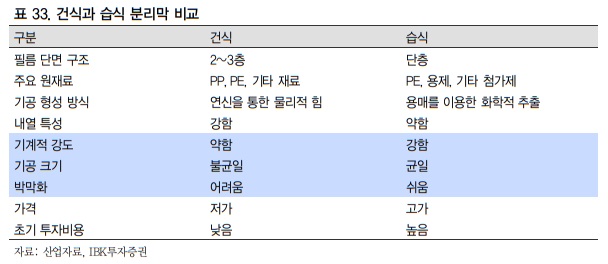

분리막 소재의 가공 방식에 따라 건식과 습식 분리막으로 구분되는데, 건식은 기계적으로 기공을 만들어 제조공정이 간단하지만 기공 크기를 균일하게 만들기 어렵고 강도가 상대적으로 약하다. 반면, 습식은 첨가제를 추가해 화학적으로 기공을 만들기 때문에 제조공정이 복잡해 가격이 높지만, 기공 크기를 균일하게 만들 수 있어 리튬이온이 더욱 자유롭게 이동 가능하고 기계적 강도가 강해 튼튼하다.

EV 및 배터리 수요 증가에 따라 분리막 수요도 급증하는 가운데, EV용으로는 건식보다 습식이 더 유리하다. EV용 분리막 채택에 있어 가장 중요한 3가지는 품질 균일성, 고강도, 박막화다. 습식 분리막은 건식에 비해 기공 크기가 균일하고 기계적 강도가 강하며 박막화에 유리하다. 최근 배터리의 에너지밀도가 점점 높아지며 보다 얇고 안전한 분리막 채용 수요가 증가하며 습식 분리막 수요가 증가하고 있다.

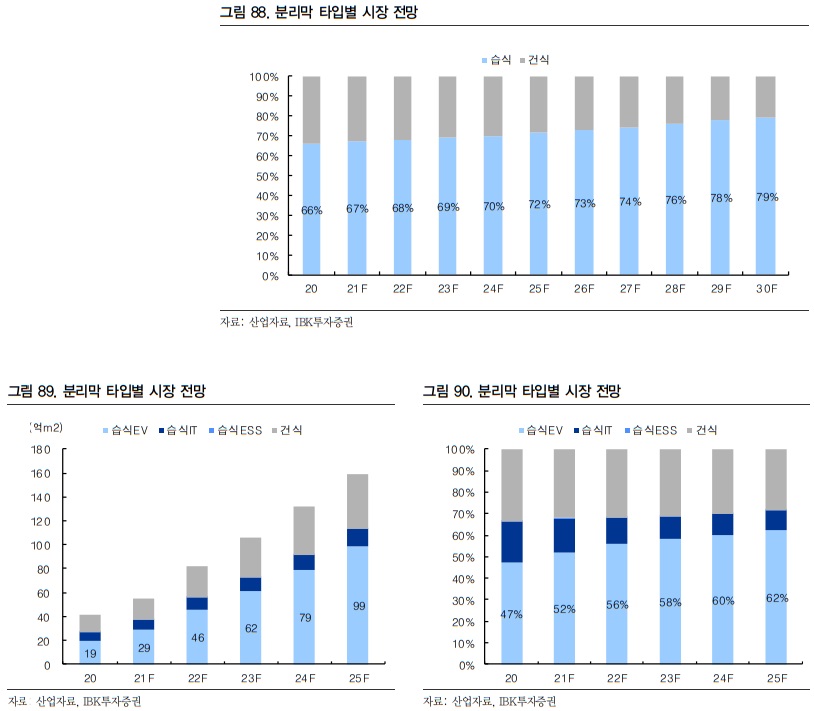

습식 분리막의 전체 분리막 시장 내 비중은 21년 67%에서 25년 72%, 30년 79%로 확대되고, 건식은 21년 33%에서 25년 28%, 30년 21%로 축소될 것으로 전망한다.

분리막 시장 분석: 품질을 앞세운 일본(35%)과 한국(12%)이 주도

글로벌 분리막 시장은 21년 43억달러에서 25년 109억달러, 30년 186억달러로 21년 대비 4배 수준으로 성장할 것으로 전망한다. 분리막 시장의 연간 성장률은 21년 30%에서 24년 21%까지 20% 이상 고성장을 지속하다가 향후 10% 초반대의 안정적인 성장률에 안착할 것으로 예상한다. 전체 소재 시장에서 분리막이 차지하는 시장 비중은 21년 기준 15.2%에서 25년 15.5%, 30년 15.1%로 15% 수준을 유지할 것으로 전망한다.

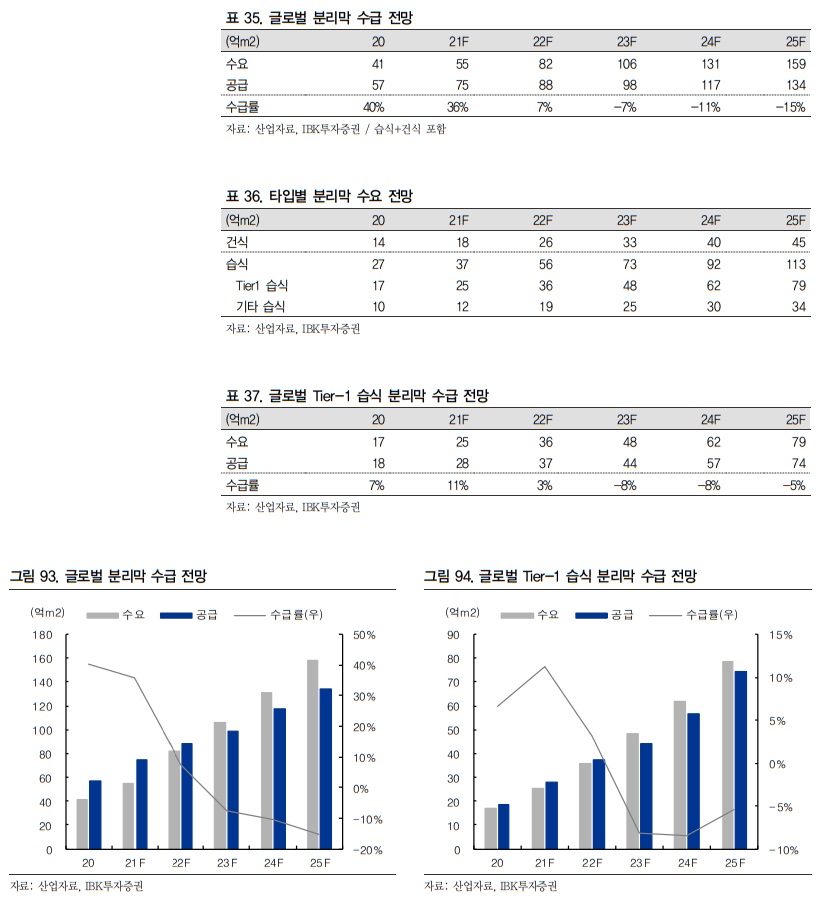

글로벌 분리막 시장 수급은 21년 현재는 문제없으나, 23년부터 본격 Shortage에 접어들 것으로 예상되고 있다. EV용으로 주로 채용되는 Tier-1 습식 분리막 시장 또한 23년부터 수급이 Shortage로 전환될 것으로 전망된다.

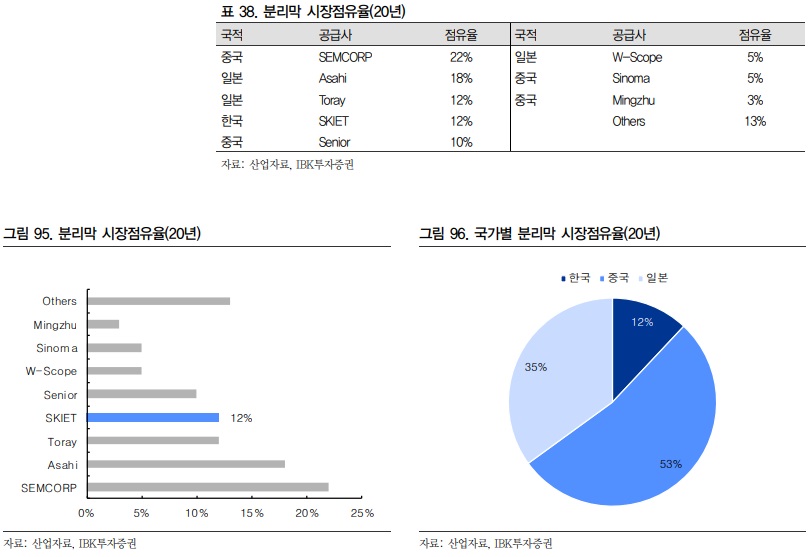

분리막 시장의 주요 특징은 일본과 한국기업들의 점유율이 타소재 대비 상대적으로 높다는 점이다. 20년 기준 점유율 상위권에 Asahi(18%), Toray(12%), SKIET(12%) 등 일본과 한국기업들이 포진해있고 분리막 시장 전체기준 일본이 35%, 한국이 12%를 점유하고 있다. 물량 면에서는 SEMCORP(창신신소재) 등 중국기업들이 전체 53%를 차지하고 있지만 저가형 전기차 모델에 특화된 내수시장을 바탕으로 성장해왔다. 중국 외 시장에서는 변별력이 없다.

Asahi Kasei (아사히카세이)

일본의 다국적 화학회사이다. 아사히카세이는 2020년 습식 분리망 시장 점유율 23.7%로 2위를 차지했다.

Toray (도레이)

일본 도쿄에 본부를 두고 있는 자동차 부품 제조 다국적 기업으로 합성섬유, 합성수지를 비롯한 화학제품과 정보관련 소재 사업에 주력하는 화학기업 거물이기도 하다. 도레이는 2002년 습식 분리망 시장 점유율 23.6%로 3위를 차지했다.

SEMCORP (상해은첩)

저렴한 가격과 공격적 증설로 세계 1위의 분리막 회사로 성장했다. 모회사는 '창신신소재'(은첩고분)이다.

전기차용 하이엔드 배터리에 주로 탑재되는 습식 분리막을 중심으로 품질경쟁력이 높은 일본과 한국기업들이 시장을 주도하고 있다. 그 중에서도 특히, 티어1 습식 분리막은 SKIET(27%), Asahi(24%), Toray(24%) 등 한국과 일본의 상위 3개 업체가 전체 74%를 과점하고 있다. 통상 티어1 습식 분리막의 가격은 20년 기준 일반 습식대비 60% 더 비싼 것으로 알려져 있으며, 25년에는 100% 가까이 가격차이가 확대될 것으로 전망되고 있다.

최근 배터리 화재 이슈가 자주 불거지며 고성능과 안정성을 모두 갖춘 분리막 채용이 중요해지고 있어 품질경쟁력 우위를 바탕으로 한 한국과 일본의 티어1 분리막 제조사들의 시장지배력은 더욱더 공고해질 것으로 예상한다.

글로벌 No.1 K분리막

글로벌 분리막 시장은 소수의 티어1 분리막 제조사들이 다수의 배터리 및 OEM 고객군을 보유하고 있고, 품질경쟁력 우위를 바탕으로 높은 판가를 유지하며 시장을 주도하고 있다. 특히 EV중심 배터리 수요 증가로 건식보다는 습식 분리막 시장의 성장세가 가파르게 점쳐지고 있으며, 그 중 하이엔드 제품인 티어1 습식 분리막은 23년부터 수급 상황이 Shortage로 돌아설 것으로 전망된다.

한국의 SKIET는 20년 생산능력 기준 전체 습식 분리막 시장에서 중국의 SEMCORP(29%) 뒤를 이은 11%의 점유율로 2위를 차지하고 있지만, 티어1 습식 분리막 시장에 서는 점유율 1위(26.5%)를 달성하며 분리막 시장 내 선도적 지위를 확보하고 있다.

독보적인 제품 품질과 생산성과 함께 공격적인 외형 성장 또한 기대된다. SKIET의 생산캐파는 습식 분리막기준 21년 13.6억m²에서 24년 27.3억m²으로 확대될 것으로 전망한다. SKIET는 SKI향 Captive 물량(26%)과 함께 국내 배터리 3사향 높은 매출 비중(20년63%)을 유지하고 있으며, 향후 이 같은 K배터리와 K소재간 협력은 보다 강화될 것으로 전망된다.

캡티브 마켓 (Captive Market)

계열사 간 내부시장을 뜻하는 말로, 여러 계열사를 거느리고 있는 대기업이나 금융지주사가 그룹 내부에 있는 계열사들을 적극적으로 활용해 운영하는 캡티브 마켓에는 관련 계열사들이 시너지 효과를 낼 수 있으며, 그룹 차원에서 해당 계열사뿐만 아니라 다른 계열사 고객도 늘릴 수 있다는 장점이 있지만 캡티브 마켓을 만들기 어려운 기업이나 금융회사의 경우 상대적으로 어려움을 겪게 됨.

전해액

전해질과 첨가제가 핵심

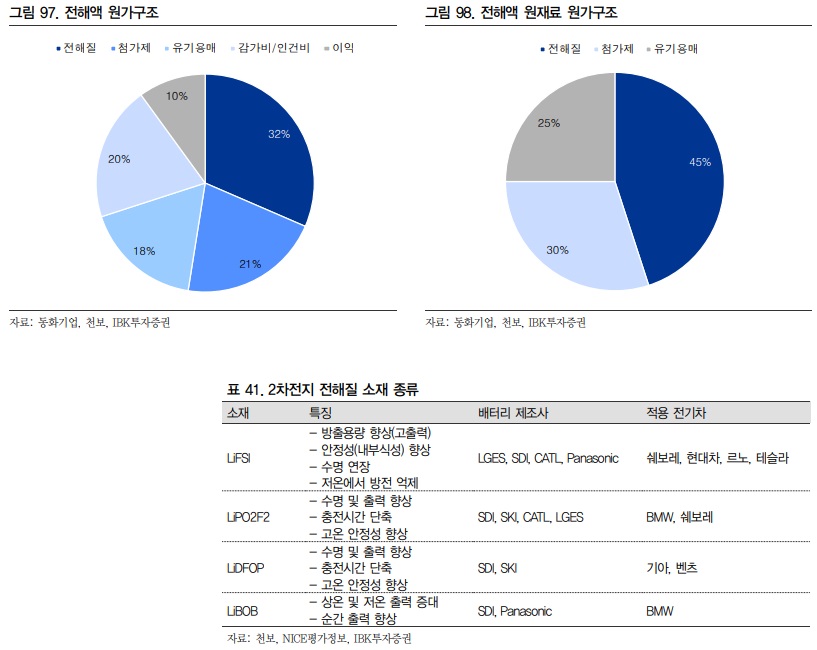

전해액은 양극과 음극의 리튬이온 이동통로를 제공하는 매개체로 전해질(리튬염), 유기용매, 첨가제로 구성되며, 배터리 셀 재료비 원가구조에서 8%를 차지한다. 제조방식은 유기용매에 전해질을 용해한 후 성능 향상(에너지밀도, 수명, 안정성 등)을 위해 소량의 첨가제를 추가한다.

핵심은 전해질과 첨가제다. 전해액 원재료 원가구조에서 전해질(45%)과 첨가제(30%)가 가장 많은 비중을 차지하고 있고 그만큼 핵심역할을 하고 있다.

먼저 전해질은 용매에 해리되어 이온으로 전류를 흐르게 하는 소재로서, 배터리의 충전과 방전 기능을 담당하고 있다. 전해질 소재로는 높은 이온전도도와 안정성을 갖춘 LiPF6(Lithium Hexafluorophosphate)가 주로 사용되고 있고, 이외에 대체재로 LiPO2F2, LiDFOP, LiBOB가 사용된다.

해리 (解離, dissociation)

착물이나 분자 및 소금 따위가 분리 또는 분열하여, 보다 작은 분자나 이온 또는 라디칼이 생기는 과정이다. 또한, 해리반응은 많은 경우에 있어서 가역반응이다.

- 가역반응(可逆反應, reversible reaction)

반응 물질이 산물을 형성하는 반응으로, 정반응과 역반응이 함께 일어나는 반응이다.

최근 배터리 화재 이슈가 자주 불거지며 과충전 방지, 전기분해 지연, 난연성 등 안전성 향상을 위해 첨가제의 역할이 더욱 중요해지고 있다. 전해액 첨가제는 양극과 음극표면에서 화학적 반응 또는 흡착 과정을 통해 보호막을 형성하여 안전성을 향상시키는 역할을 한다. 또한 전해질과 유기용매에 직접 작용하여 안정성과 이온전도도를 높이고 불순물을 제거하기도 한다. 대표적인 첨가제 AN(Adiponitrile)과 SN(Succinonitrile)은 배터리 과방전 시의 구리 산화를 억제하기 위해 사용되는 첨가제다.

전해액 시장 분석: 물량 중심 중국이 74% 점유

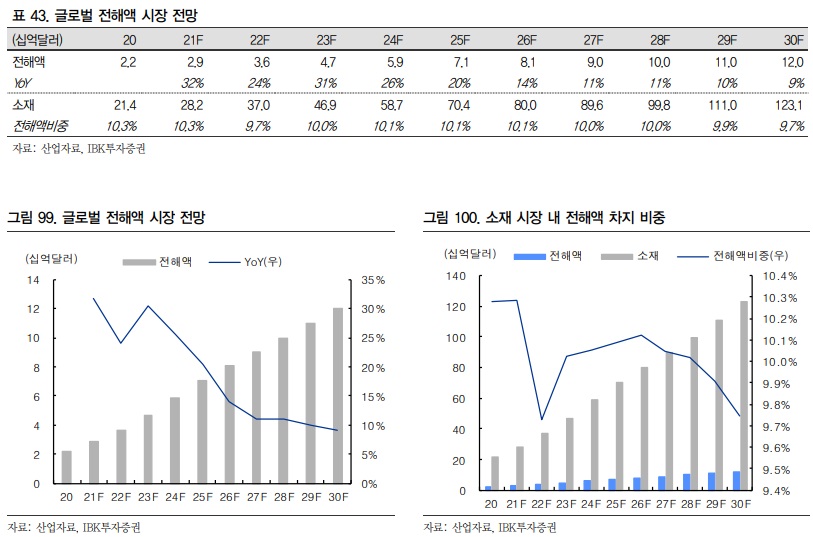

글로벌 전해액 시장은 21년 29억달러에서 25년 71억달러, 30년 120억달러로 21년대비 4배 수준으로 성장할 것으로 전망한다. 전해액 시장의 연간 성장률은 21년 32%에서 25년 20%까지 고성장을 지속하다가 향후 10%의 안정적인 성장률을 유지할 것으로 예상한다.

전체 소재 시장에서 전해액이 차지하는 시장 비중은 21년 기준 10.3%에서 25년 10.1%, 30년 9.7%로 10% 전후로 수렴할 것으로 전망한다. 한편 글로벌 전해액 시장 수급은 25년부터 Shortage에 처해질 것으로 예상된다.

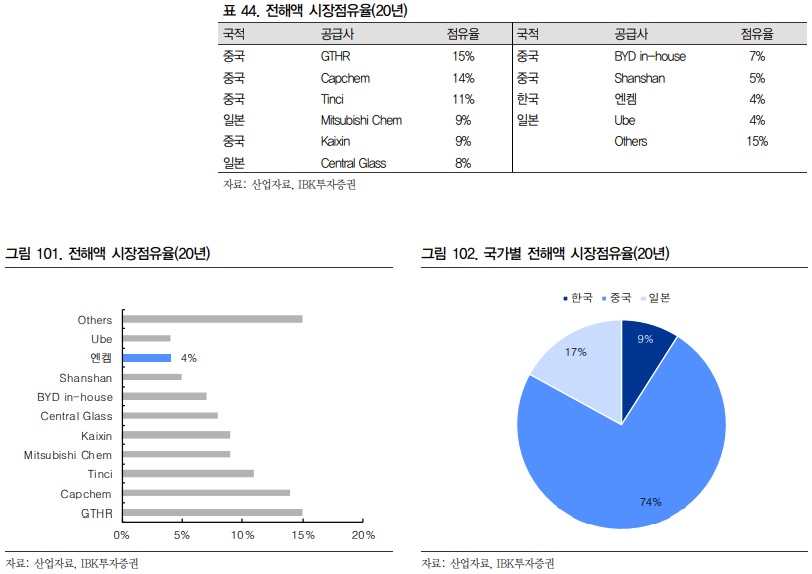

글로벌 전해액 시장은 중국기업들의 점유율이 74%로 압도적으로 높다. 일본은 17%, 한국은 9%다. GTHR(15%), Capchem(14%), Tinci(11%) 등 점유율 상위권에 중국기업들이 대거 포진해 있다.

Tinci (티앤츠소재)

2000년에 중국 광저우에 설립된 2차전지 배터리용 전해액 분야의 세계 1위 업체이다. 설립 초기 화장품류의 일용 화학제품으로부터 시작하였으며 리튬이온 배터리 소재 분야에 사업을 확장하여 전기차 및 IT 제품 2차전지에 들어가는 전해액, 전해질, 양극 활물질 등을 개발, 생산, 판매하고 있다.

중국기업들은 비교적 로우엔드 시장인 소형전지 전해액 중심으로 시장을 점유하고 있다. 글로벌 전해액 시장은 소형 90%, 중대형 10%로 구성되는 것으로 추정된다. 기술적으로 진입장벽이 낮고 마진이 적은 소형 시장을 중심으로 값싼 가격과 물량공세, 그리고 거대한 내수시장과 정부지원에 힘입어 중국기업들이 시장을 절대적인 규모면에서 주도하게 되었다.

최근 들어 전해액 시장이 EV용 중대형 전지 전해액 중심으로 확대되며 용량, 안전성, 수명 등에 대한 요구 수준이 높아지고 있다. 아직까지는 중국 기업들이 소형 전지 전해액 시장을 중심으로 절대적인 시장 점유율을 유지하고 있지만, 향후 중대형 중심으로 시장이 성장하고 배터리의 안전성 요구 조건이 향상됨에 따라 품질을 앞세운 일본기업들의 약진이 전망된다. 보통 소형과 중대형은 스펙이 달라 차별화된 기술력이 필요한데, 중대형 시장은 특히 일본 기업들이 다수의 특허를 기반으로 기술 장벽을 높게 형성하고 있다.

국내 배터리사와 협력 강화 필요

전해액 시장에서 한국의 입지는 난처한 상황이다. 가격과 물량공세로 중국이 과점하고 있는 로우엔드 소형 시장은 진입이 쉽지 않고, 하이엔드 중대형 시장 공략을 위해선 글로벌 특허를 다수 보유하고 있는 일본기업들을 피해야 한다. 적극적인 R&D투자를 통해 자체 기술 및 특허를 확보해야 하는 한편, 국내 배터리 3사와의 긴밀한 협력관계를 더욱 강화해야 한다.

국내 전해액 기업으로는 엔켐(비상장), 솔브레인, 동화기업이 있고, 전해질 기업으로는 후성(범용 전해질), 천보(특수 전해질)가 있고, 첨가제 및 용매 기업으로 천보, 켐트로스, 스카이이앤엠이 있다.

엔켐

2차전지 및 EDLC용 전해액과 고기능성 첨가제를 개발, 생산하는 전해액 전문 회사. 2021년 11월 11일 상장 예정.

솔브레인

동사는 인적분할로 설립된 신설회사로 2020년 8월 재상장하였으며 분할 전 회사인 솔브레인홀딩스의 사업 중 반도체 및 전자 관련 화학재료 제조 및 판매 사업부문을 영위하고 있음. 삼성전자, SK하이닉스, LG디스플레이 등 국내 반도체 및 디스플레이 제조사에 공정용 화학 재료 등을 안정적으로 공급. 해외시장 진출을 위하여 중국에 반도체 공정재료 생산 및 판매를 위한 현지법인인 솔브레인(시안)전자재료유한공사 설립.

출처 : 에프앤가이드

동화기업

동사는 1948년 4월에 설립되었으며, 1995년 8월 7일 코스닥시장에 상장함. MDF, PB, MFB, 화학, 건장재 사업을 영위하고 있으며, 파티클보드 및 MDF 국내 점유율 1위를 보이고 있음. 2019년 8월 전해액 등 전자재료의 제조 및 판매를 주요 사업으로 하고 있는 동화일렉트로라이트 (구,파낙스이텍)를 인수하여 2차 전지 전해액 제조 사업을 시작함.

출처 : 에프앤가이드

후성

동사는 2006년 11월 23일에 설립되었으며, 2006년 12월 22일 한국거래소 유가증권시장에 상장됨. 동사는 냉매가스, 반도체용 특수가스, 2차전지 전해질 소재 'LiPF6' 를 국내에서 유일하게 전문적으로 제조, 판매하는 업체임. 동사는 '후성폴란드유한회사'를 신규연결 하여 총 4개의 연결대상 종속회사를 가지고 있으며 기업집단 '후성그룹'에 속해 있는 기업임.

출처 : 에프앤가이드

켐트로스

동사는 유기합성기술 및 합성연구 개발 역량을 기반으로 2006년 3월 7일 설립되었으며, IT소재 및 의약소재 등 유기합성분야에서 차별화된 기술과 품질로 고객가치 향상에 기여함. 동사의 주력 제품들은 정밀화학 산업 각 분야에서 필요로 하는 주요 케미칼 소재들로 구성되어 있음. 동사의 제품은 전해액 첨가제로 기본적인 역할(리튬이온의 이동 및 안정성 확보) 뿐 아니라 보조적인 기능을 위해 전해액에 추가로 사용되는 재료임.

출처 : 에프앤가이드

스카이이앤엠

동사는 리튬이차전지의 주원료인 전해액 소재(원재료)와 LCD 패널 공정재료로 사용되는 에천트 소재(원재료)를 주력으로 생산하는 전자화학소재 전문 기업임. 주력 품목은 리튬이온전지 및 리튬이온폴리머전지로 IT분야(테블릿, 노트북, 스마트폰 등), 전기자동차, 전력저장장치 등에 활용되고 있음. 국내 전해액 3사(파낙스이텍, 솔브레인, LG화학)와의 안정적인 원료공급에 대한 협력 파트너십을 더욱 강화하고 있음.

출처 : 에프앤가이드

국내 배터리 3사향 매출 비중이 높은 국내 전해액 기업들은 현지 투자를 늘리는 고객사를 따라 마찬가지로 해외 현지 중심으로 공격적으로 생산캐파를 늘리고 있다. 전해액은 제품의 특성상 고객사인 현지 배터리 셀 공장과 인접한 지역에 생산공장을 확보하는 것이 물류비 절감과 신선도 유지(유통기한 최대 6개월), 배터리 인증 등에 필요한 절차적 용이성이 확보된다는 장점이 있다.

특히 국내 배터리 3사가 공격적으로 현지 투자를 확대하고 있는 미국 시장의 경우 미중분쟁의 여파로 중국 기업들의 현지 공장 설치가 어려워 국내 전해액 기업과의 협력이 강화될 유인이 크다.

투자전략: 옥석 가리기

이익의 증가와 멀티플 상향이 가능한 기업 찾기

글로벌 시장 내 K배터리의 가파른 성장세가 예상되고, 그와 함께 K소재도 글로벌 선두적인 입지를 다져나갈 것으로 전망한다. 배터리 시장의 우상향 성장성은 견고하며, K배터리와 K소재간의 협력은 지속 강화될 것으로 예상한다. 2차전지의 소재 국산화 흐름은 거스를 수 없는 흐름이다.

2차전지를 둘러싼 업황의 방향성에 대해서는 이견이 없으나, 최근 2차전지 소재주 중심의 가파른 주가 상승세를 고려하면 현시점에서는 가격과 밸류에이션을 고려한 접근이 필요하다. 아무리 좋은 기업이더라도 가격이 비싸면 매력적인 투자안이 될 수 없다. 주가는 이익의 함수다. 즉, 기업의 적정가치는 이익*멀티플이다. 투자하기에 매력적인 기업이란 이익의 증가와 멀티플의 상향이 모두 가능한 기업이다.

멀티플 (Multiple, 배수)

'무엇의 몇 배'라는 뜻으로 쓰인다. 주가가 싼 지 비싼 지를 알아볼 때 사용되곤 한다.

먼저, 이익의 증가를 위해서는 대규모 Capex 집행을 통한 물량(Q)의 증가가 필요하다. 지금같이 2차전지를 둘러싼 수요가 폭발적으로 증가하고 관련 소재들의 Shortage 우려가 불거지는 상황에서는 어느 소재, 어느 기업이나 Capex를 투자하는 만큼 캐파(Q)가 증가 및 그에 비례해서 매출과 이익이 증가한다.

CAPEX (Capital expenditures)

미래의 이윤을 창출하기 위해 지출한 비용을 말한다. 이는 기업이 고정자산을 구매하거나, 유효수명이 당회계년도를 초과하는 기존의 고정자산에 대한 투자에 돈을 사용할 때 발생한다. CAPEX는 회사가 장비, 토지, 건물 등의 물질자산을 획득하거나 이를 개량할 때 사용한다. 회계에서 Capex는 자산계정에 추가하므로 (자본화), 자산내용(세금부과에 적용되는 자산가치)의 증가를 가져온다. CAPEX는 일반적으로 현금흐름표에서 장비와 토지자산에 대한 투자 등에서 볼 수 있다.

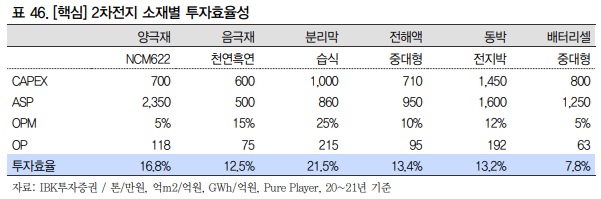

그렇다면 같은 돈을 투자하더라도 더 많은 이익을 창출할 수 있는 투자효율성이 중요해진다. 각 소재별로 단위당 소요 Capex와 최근 ASP, 평균 OPM을 활용하여 단위 Capex 투자당 벌어들일 수 있는 OP(영업이익)인 투자효율성(유사 ROIC)을 비교했다.

ASP (Average Selling Price)

평균 판매단가

OPM (Operating Profit Margin, 영업이익률)

기업의 영업이익(OP)을 순매출로 나눈 값을 의미한다.

OP (Operating Profit, 영업이익)

기업의 핵심 사업을 통해 벌어들인 최종 금액을 나타내는 항목으로서 손익계산서 상의 가장 중요한 항목 중 하나이다.

ROIC (Return On Invested Capital, 투하자본수익률)

영업활동에 투입된 자본 대비 영업활동으로 벌어들인 이익의 비율로서 기업이 얼마나 효율적으로 영업활동을 하고 있는지 나타내는 수익성 지표이다.

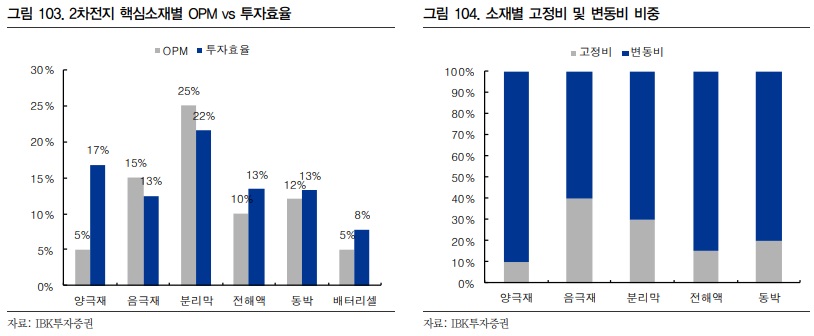

투자효율은 분리막(21.5%), 양극재(16.8%), 전해액(13.4%), 동박(13.2%), 음극재(12.5%) 순으로 높다. 배터리셀의 투자효율이 7.8% 수준인 점을 고려하면 핵심소재들 모두 투자효율성이 높은 편이다. 특히, 분리막과 양극재는 타 소재대비 한정된 재원으로 더 많은 이익을 창출할 수 있는 산업이다. 해당 산업에 속한 기업들이 중장기적으로 투자를 거듭하며 수익성이 더 좋아질 수 밖에 없다.

통상 기업의 수익성을 비교하는데 OPM을 주요 근거로 들기도 한다. 매출이 증가할 때 OPM이 높을수록 더 많은 이익을 거둘 수 있기 때문에 높은 OPM을 가진 기업은 매력적일 수 있다. 하지만, 2차전지 소재 산업은 각 소재별로 원가 구조 내 변동비 차지 비중 차이가 커서 단순히 OPM으로만 비교하기에는 왜곡의 소지가 크다.

일례로 양극재의 OPM은 5% 수준으로 타 소재대비 매우 낮아보이지만, 이는 비교적 값비싼 금속인 니켈과 코발트와 같은 원자재가 전체 원가에서 차지하는 비중이 높아 변동비가 커서 마진율이 낮아보이는 데에 기인한다. 투자효율성만 놓고보면 전체 소재 중 2위(16.8%)로 매우 높은 편이다.

반대로, 비교적 값싼 원자재인 흑연을 기반으로 한 음극재의 경우 전체 원가 내 원자재 비용이 차지하는 비중이 낮고 변동비가 작아 OPM(15%)이 양극재보다 높아보이지만 투자효율성(12.5%)은 낮다.

대부분의 소재기업들은 원자재 가격을 모두 판가에 이전시킨다. 변동비(원자재)는 판매하여 매출이 발생되는 순간 고객에게 전가된다. 실제 기업의 입장에서는 투자행위(고정비)를 한 후 벌어들이는 이익인 투자효율성(유사 ROIC)이 한정된 재원으로 더 많은 이익을 창출할 수 있다는 점에서 보다 객관적인 수익성 비교 지표가 될 수 있다.

다음은 멀티플의 Rating이다. 통상적으로 멀티플의 상향은 해당 산업이나 개별 기업이 높은 성장률(Growth)을 갖고 있거나 경쟁사 대비 차별화된 기술이나 품질경쟁력을 보유하고 있을 때 이뤄진다.

Rating (평가)

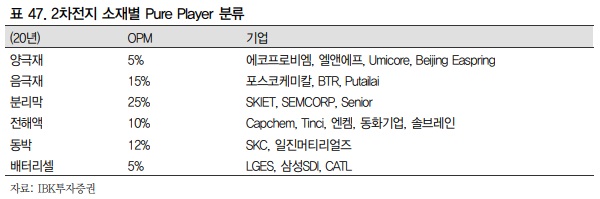

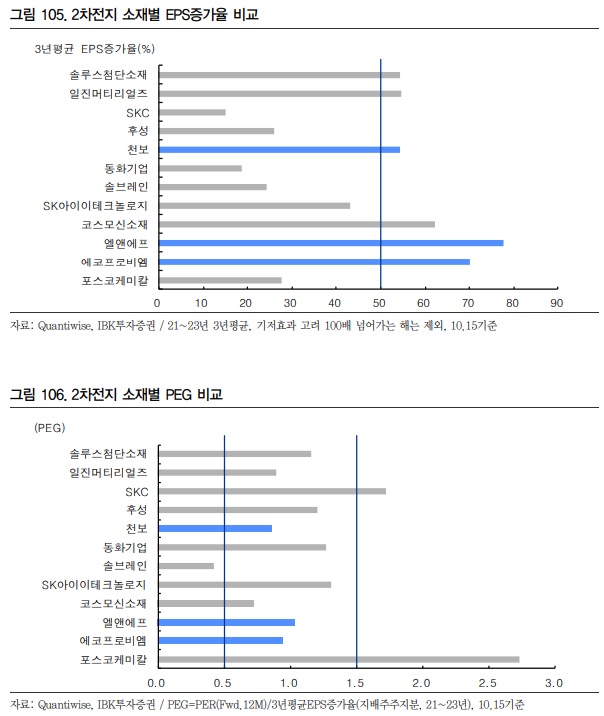

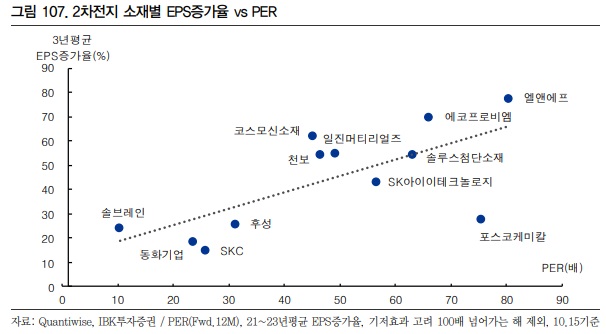

2차전지와 같은 고성장 산업군의 멀티플을 구하기 위해서는 PEG가 적합하다. PEG는 PER/연간EPS증가율*100이다. 피터 린치의 성장주 가치 평가 방법에 따르면 성장주의 이상적인 적정가치는 PEG 1배 기준으로 연평균 EPS 증가율이 적정 PER로 계산된다. 애널리스트 추정치 기준 비교대상 기업 중 21~23년 3년평균 EPS 증가율이 50% 이상으로 높아 高멀티플 부여가 가능한 기업들은 엘앤에프, 에코프로비엠, 천보다.

PEG (Price Earnings to Growth ratio)

주가수익비율(PER)을 주당순이익(EPS) 증가율에서 %를 뗀 수치로 나눈 값을 말하는데, 주가이익증가비율이라고도 한다. PER이 작고 EPS 증가율이 클수록 PEG는 작아지기 때문에, PEG는 저평가됐으면서도 성장성은 높은 주식을 고르는 지표로 활용된다.

예를 들어 A라는 주식의 PER이 100배이고 투자 통념상 시장 PER이 10배라고 하면, 투자자들은 10배나 비싼 주식이므로 투자를 포기한다. 하지만 이 기업의 당기 순이익이 향후 3년간 매년 100%씩 증가한다고 가정할 경우, PER(100배)을 이익성장률(100%)로 나눈 PEG는 1배에 불과하므로, 현재 PER이 100배인 기업일지라도 3년 뒤에 PER이 10배가 되므로, 3년을 내다보는 투자라면 적극 투자를 해야 한다. 통상적으로 PEG가 0.5 이하이면 '투자 유망주'라고 평가하고, 저평가된 종목일수록 상승세가 더 가파를 수 있는 만큼, PEG는 대체로 성장주들이 주도하는 강세장에서 유용한 지표라고 평가 받는다.

PER (Price Earnings Ratio, P/E, 주가수익률)

주가를 1주당 순이익(EPS)으로 나눈 값이다. 예를 들어 주가 10,000 원짜리 기업이 주당 1,000 원의 순익을 거뒀다면 PER은 10배가 된다. 주가 5,000 원짜리 기업이 주당 1,000 원의 순익을 거뒀다면 PER은 5배가 된다. 즉 두 기업은 이익은 같은데도 전자의 기업은 주가가 두배로 평가되어 있는 셈이다.

EPS (Earning Per Share, 주당순이익)

기업이 1주당 얼마의 순이익을 냈는가를 나타내는 지표이다. 예를 들어 발행주식이 10,000개인 기업이 순이익 1,000원을 냈다면 주당순이익은 0.1이 된다. EPS는 주로 PER을 계산하기 위한 값으로 이용되며 단독으로는 별로 사용되지 않는다.

피터 린치 (Peter Lynch, 1944년 1월 14일 ~ )

미국 태생의 월 스트리트 주식 전문가이다. 1969년 피델리티 인베스트먼트(Fidelity Investments)에 리서치 애널리스트로 입사 후, 펀드 매니저로 활동하면서 1977년 2,200만 달러에 불과했던 마젤란 펀드(Magellan Fund)를 13년간 운용하면서 연 평균 투자수익률 29.2%를 기록해 1990년 무렵에는 140억 달러 규모의 세계 최대 뮤추얼펀드로 키워냈다. 1990년 4월 3일, 46세의 나이로 가족과 더 많은 시간을 보내기 위해 은퇴를 선언했다.

PEG 기준 소재 업종 내 상대적 투자매력도가 높은 기업들은 천보, 에코프로비엠, 엘앤에프다. 한편 피터 린치는 PEG 0.5배 아래는 매수, 1.5배 이상은 매도를 추천했다.

또한 타기업 대비 차별화된 기술과 품질경쟁력을 보유한 기업들에게는 높은 멀티플 부여가 가능하다. 예를 들어 양극재의 경우 하이니켈 양극재와 같이 차별화된 기술과 품질경쟁력을 갖추게 되면 고부가 가치 제품의 판매로 판가상승 및 매출확대, 그리고 높은 마진율로 수익성 개선이 가능하다. 추가로 기술장벽을 형성하여 후발주자들의 시장 진입을 제한하는 효과도 있다. 이는 명백한 멀티플의 상향 요인이 될 수 있다.

이외에도 배터리 수명 연장이나 안정성 향상을 위한 특수 전해질(LiFSI)이나 EV용 Tier-1 습식 분리막(안전성 향상) 등이 멀티플 프리미엄을 위한 차별화된 포인트가 될 수 있다.

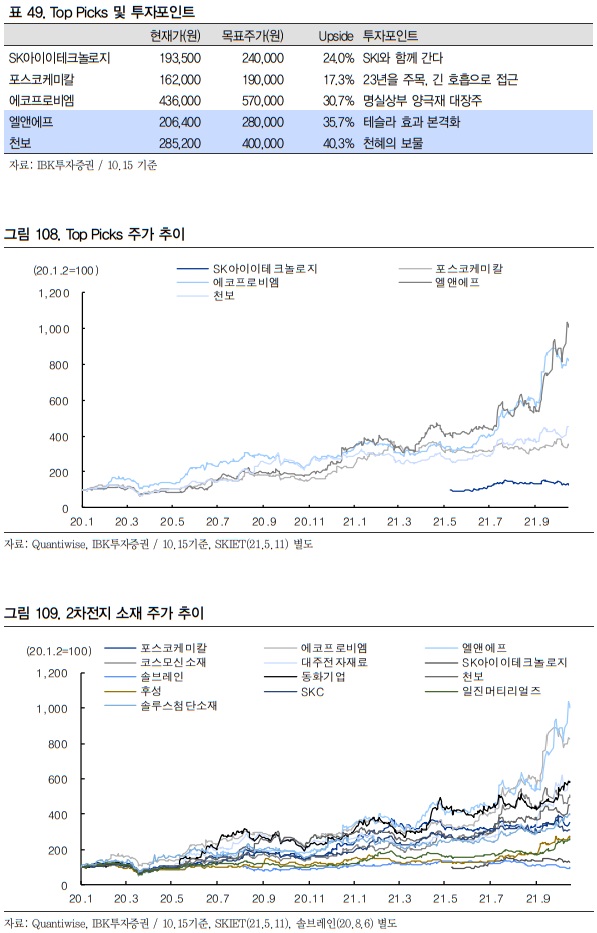

결론. 투자전략으로 글로벌 선두 K배터리와 함께 구조적인 성장이 가능한 국내 2차전지 소재 중심으로 비중확대(Overweight) 의견을 제시하고, 중장기적으로 이익의 증가와 멀티플의 상향 모두가 가능한 2차전지 소재 내 Top Picks로 엘앤에프(BUY, 280,000원)와 천보(BUY, 400,000원)를 제시한다.

21/10/18 IBK투자증권 Analyst 전창현

마치며

2차전지의 소재 국산화 흐름은 거스를 수 없는 흐름으로 보고 계시는군요. 국내·외 정리를 해주셨기에 현재 어떤 상황인지 알 수 있었던 것 같습니다. 깊이 파고들지는 않았지만, 비교적 상세히 설명해 주셨기에 2차전지를 처음 접하는 분들께도 도움이 되었으리라 생각되네요. Top Picks로 엘앤에프 와 천보 를 제시하였으니 참고 바랍니다.

감사합니다. 오늘도 많이 배우고 갑니다.😊

'리포트 > 에너지ㆍ화학' 카테고리의 다른 글

| (리포트 뜯어보기)[삼강엠앤티] SK 그룹사로 편입 성장의 날개 달았다! (0) | 2021.11.18 |

|---|---|

| (리포트 뜯어보기) II. 수소경제 - 초기 수소 생태계 투자 전략 (1) | 2021.10.30 |

| (리포트 뜯어보기)[삼양사] 친환경차 보급확대 수혜, 저평가 탈피 기대 (0) | 2021.10.18 |

| (리포트 뜯어보기)[한국가스공사] 꿈이 아닌 계획을 말하는 수소 사업자 (0) | 2021.09.28 |

| (리포트 뜯어보기) 에너지/유틸리티 - 한국전력, 4분기 연료비조정단가 발표 (0) | 2021.09.26 |