2022. 1. 16. 08:00ㆍ리포트/금융ㆍ지주

안녕하세요. 케이입니다.

방문해 주셔서 감사합니다.😊

2022년 금리상승 기조가 이어짐에 따라 금융주 주가에 미치는 영향에 대해 전망해 본 산업리포트입니다.

아래 링크 클릭 시 해당 위치로 이동합니다.

Part I. 경기회복 이후의 금융주

경기반등 이후의 2022년 금융주, 어떤 모습일까

2021년 우수한 상대성과를 시현한 금융주. 2022년을 준비하며

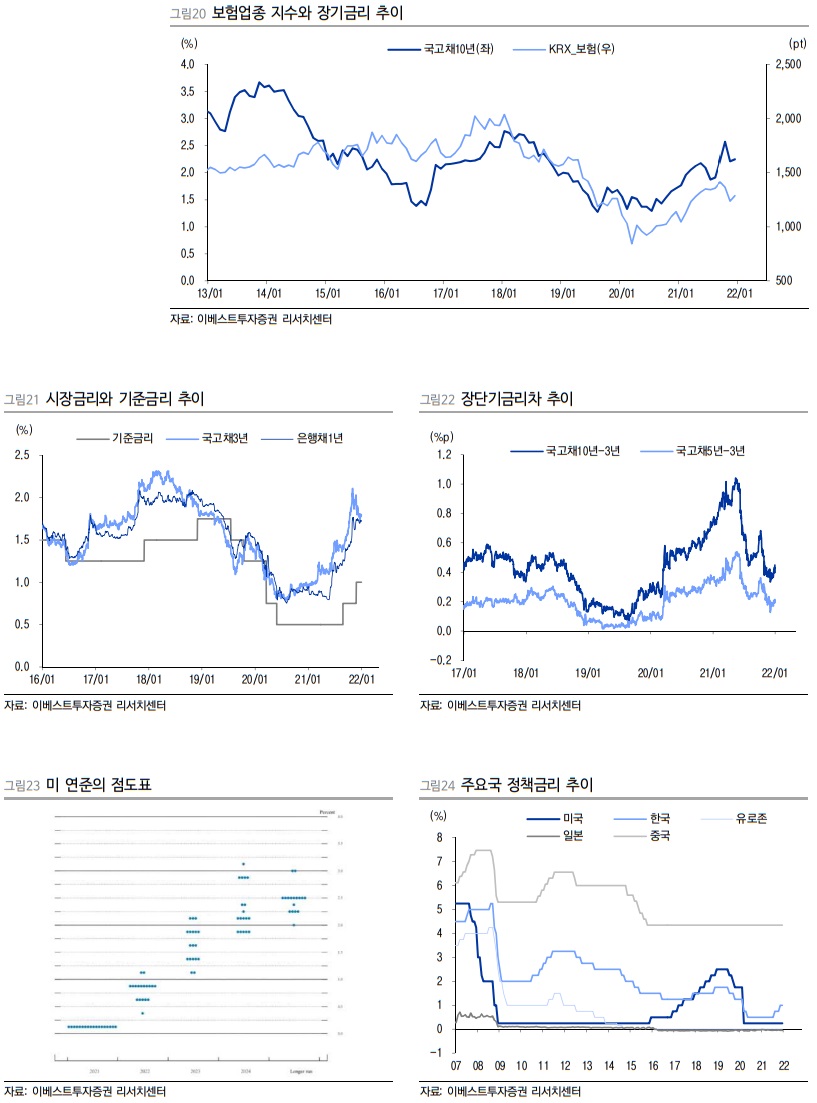

2021년 금융주 성과는 좋았다. 2021년초 3,000pt를 돌파했던 KOSPI가 정체흐름을 보인 반면 은행주와 보험주는 연간 각각 24%, 15% 상승했고, 증권주 역시 6%의 상승률을 기록했다. 코로나19 충격 직후 시장이 급반등 했던 2020년 금융주의 상대성과는 부진했지만 2021년 들어서는 시장을 아웃퍼폼 했다. 다만 하반기 이후로는 KOSPI와 함께 금융주 역시 조정양상을 보였으며 연말 배당락이 더해지며 최근 1~3개월 수익률은 좋지 못하다.

배당락

결산 날짜가 지나서 그해 배당을 받을 권리가 없어진 주가의 상태 뜻한다. 일반적으로 배당락 날에는 배당을 노리고 단기 보유했던 주식의 매물이 쏟아지며 주가가 하락한다.

2021년 금융주 성과가 양호했던 배경으로는 실물경기 회복과 금리상승, 이를 바탕으로 한 실적호조를 꼽을 수 있다. 금융시장 내 우호적인 유동성 여건이 이어진 가운데 시장조정 구간에서 저평가된 가치주 및 배당주에 대한 관심도가 높아진 점도 금융주 수급에 긍정적 영향을 주었다. 결국 2022년에도 이러한 기조가 이어질 것인지 여부가 투자판단에 있어 중요한 변수가 될 것이다.

2021년 은행업종은 코로나19로 인한 경기충격이 일단락되고 경제활동이 정상화되면서 수익성과 건전성 우려가 완화됨에 따라 금융업종 가운데 가장 좋은 성과를 기록했다. 기준금리 인상과 시장금리 상승으로 순이자마진이 반등했으며 높은 대출증가율과 낮은 대손부담을 바탕으로 실적은 사상 최대치를 지속 경신했다. 2020년 제한되었던 배당정책이 정상화됨에 따라 고배당 매력 또한 크게 부각될 수 있었다.

기준금리 (基準金利, base rate)

특정 국가의 정책에 의거하여 대표되는 금리를 말한다. 기준금리가 변경되면, 단기시장금리, 장기시장금리, 은행 예금 및 대출 금리 등 금융시장의 금리 전반에 영향을 미치게 된다. 예를 들어, 기준금리가 올랐다고 가정하면, 대출이자와 예금이자가 모두 오른다.

시장금리

통상적으로 3년 만기 국고채 금리가 시장금리로 통하는데, ‘시장금리’란 다수의 거래당사자가 참가하는 시장에서 자금의 수급에 의해 결정되는 금리를 말한다. 시장금리는 만기가 1년 이하인 단기금융시장(자금시장) 금리와 1년 이상인 장기금융시장(자본시장) 금리로 구분된다. 단기금융시장의 대표적인 금리가 콜금리, 양도성예금증서(CD)금리, 기업어음(CP)금리이며 장기금융시장의 대표적인 상품이 3년 만기 국고채와 회사채다.

보험업종 역시 금리상승으로 이차역마진 우려가 완화되고 제도변화 관련 불확실성이 축소된데다 보험영업이익 개선에 따른 실적호조가 병행되면서 2021년 중 시장을 10% 이상 상회하는 주가수익률을 기록했다. 손보사의 손해율 하락, 생보사의 보증준비금 적립부담 완화 등 지난해 이익증가 요소가 2022년에도 지속될 수 있을지가 주요 포인트이다.

이차역마진

보험사가 계약자에게 부담해야 하는 보험료 적립금의 금리가 운용자산이익률에 비하여 높게 되어 이자 부분에서 손실이 발생하는 현상을 말한다.

손보 (손해보험), 생보 (생명보험)

생명보험은 사람의 생존 또는 사망과 관련하여 발생하는 경제적 손실을 보상해주는 보험이고, 손해보험은 우연한 사건으로 발생하는 재산상 손해를 보상하는 보험이다. 간단히 말해 사람과 관련된 보험은 생명보험, 건물·자동차· 불이 나서 재산에 피해가 났을 때를 대비한 보험이 손해보험이다.

보증준비금

보험사들이 변액보험 가입자에게 증시의 하락과 상관없이 일정 수준 이상의 사망보험금과 연금을 지급하기 위해 준비하는 재원이다.

증권업의 경우 2020년과 마찬가지로 2021년에도 KOSPI와 유사한 주가 수준과 방향성을 보였다. 상반기에는 대규모 개인투자자의 주식시장 유입, 운용이익 개선에 힘입어 역대 최대실적을 시현하며 업종 주가가 큰 폭으로 상승했으나 하반기 들어서는 시장조정과 함께 금융업종 내 상대적인 주가성과는 부진했다. 유동성 여건변화와 금융시장 내 위험선호심리 재개여부, 투자활동의 정상화 시점 등이 2022년 증권주 주가의 주요 결정요인으로 작용할 것으로 보인다.

2022년 경기반등 이후의 순환적 둔화, 그리고 금융주

2021년 금융업종은 결국 경기회복과 금리상승이라는 우호적 외부여건 하에서 호실적이 동반됨에 따라 긍정적인 주가흐름이 전개된 한 해로 정리할 수 있다. 따라서 2022년에는 경기반등추세의 지속성과 탄력성이 금융주 성과를 좌우할 일차적인 외부변수가 될 것이며, 코로나 국면 이후의 거시경제 및 금융환경의 변화, 정책기조 정상화 등도 금융권의 수익성과 건전성에 영향을 미칠 전망이다.

한국을 포함한 글로벌 주요국의 2022년 경제성장률은 2021년 경기반등 이후 순환적 둔화국면이 예상된다. 그럼에도 성장률 수준은 높게 유지되고 경기개선 추세가 이어지는 가운데 둔화의 폭이 크지 않은 소순환 형태의 경기흐름을 국내외 주요기관은 예측하고 있다. 국내 GDP증가율 역시 2021년 4%에 이어 2022년에도 3% 수준의 달성이 가능할 것으로 전망된다.

GDP (gross domestic product, 국내총생산)

일정 기간 동안 한 국가에서 생산된 재화와 용역의 시장 가치를 합한 것을 의미하며 보통 1년을 기준으로 측정한다. 1980년대까지는 한 나라의 경제규모 등을 나타내는 국민소득의 지표로 국민 총생산(GNP, Gross National Product)이 주로 사용되었으나, 국내에 거주하는 국민의 실제적인 복지를 측정하는 데에는 GDP가 더 적합하다는 의식하에 지금은 GDP가 널리 쓰이고 있다.

다만 최근의 경기지표는 전반적으로 상승탄력이 크게 둔화된 모습이다. 경기반등을 견인했던 수출증가세가 2021년 하반기 이후로는 둔화되고 있으며 재고부담 확대, 가동률 하락, 설비투자 둔화 등 제조업 경기의 조정신호가 감지되고 있다. 내수경기 역시 소비회복 양상이 나타나고는 있으나 기술적 반등 이후 증가세가 둔화되는 가운데 코로나 국면이 장기화됨에 따라 소비심리와 고용여건에 부정적 여파가 이어지고 있다. 건설투자부문의 부진 또한 지속되고 있어 내수경기의 회복강도는 상대적으로 약한 상태이다.

결국 2022년은 2021년 대비 경기모멘텀이 약화될 것으로 예상되며 이는 금융주 전반의 성과에 영향을 미칠 가능성이 높다. 전통적으로 경제성장률과 은행업 지수는 강한 동행성을 보여 왔으며, 향후 경기 방향성에 대한 기대감이 장기금리 수준에 반영되기 때문에 보험업종 또한 직접적인 영향을 받게 된다. 경기개선 추세의 지속성과 탄력성은 금융시장의 위험선호도를 결정하기 때문에 증권업황 역시 경기변동에 민감하게 반응할 수밖에 없다.

모멘텀 (Momentum)

주가 상승 또는 하락 정도를 표현할 때 사용하는 용어로써, 주가 상승 또는 하락 추세(경향) 및 그 원동력을 표현할 때도 사용하는 용어이다.

21년과 같은 강한 금리모멘텀을 기대하긴 어려워

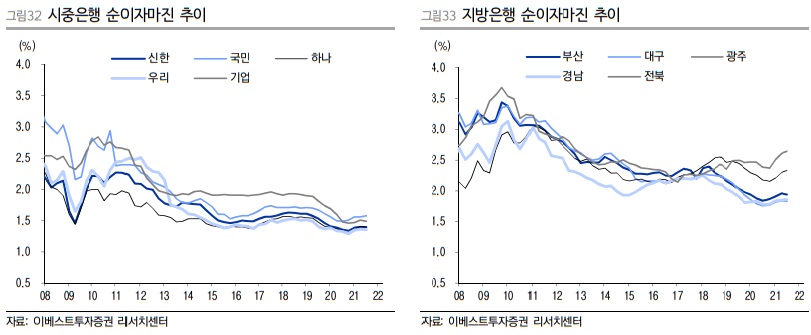

2022년 순환적 경기둔화 흐름을 감안하면 금리모멘텀 역시 약화될 가능성이 높다고 판단한다. 한국은 2022년 1분기 추가적인 금리인상 가능성이 높고 미국 역시 최근 FOMC를 통해 2022년 상반기 테이퍼링 종료 및 금리인상 가능성을 시사했다. 미 연준이 발표한 점도표를 보면 2022년 세 차례의 금리인상을 시작으로 2024년 2.5% 부근까지 기준금리를 상향하겠다는 계획을 갖고 있다.

FOMC (Federal Open Market Committee, 연방공개시장위원회)

12명으로 구성되어 있으며, 7명은 연방준비제도이사회로부터 그리고 나머지 5명은 지역별 연방준비은행의 대표들로 이루어진다. 연방공개시장위원회는 공개시장활동을 감독하여 연방준비제도이사회(FRB)의 통화와 금리 정책을 결정한다.

테이퍼링 (tapering)

정부가 경제 위기에 대처하기 위해 취했던 양적 완화의 규모를 점진적으로 축소해 나가는 것을 말한다. 출구 전략의 일종이다. 사전적 의미에서 테이퍼링(tapering)은 "점점 가늘어지다", "끝이 뾰족해지다"라는 뜻이다. 테이퍼링이라는 용어는 2013년 5월 23일 벤 버냉키 미국 연방 준비 제도 의장이 의회 증언 도중에 언급하면서 유명한 말이 되었다.

정부는 경제 위기에 대처하기 위해 이자율을 낮추고 채권을 매입하는 등의 방법으로 시장에 통화량을 증가시키는 정책을 취한다. 이러한 양적 완화 정책이 어느 정도 효과를 달성하여 경제가 회복되기 시작할 때, 정부는 출구 전략의 일환으로서 그동안 매입하던 채권의 규모를 점진적으로 축소하는 정책을 취하는데, 이것이 테이퍼링이다. 그런 점에서 테이퍼링은 '양적 완화 축소'라고 해석할 수 있다. 테이퍼링은 출구 전략의 일종이지만 출구 전략과 동일한 의미는 아니다. 정부는 출구 전략을 시행하기 위해 채권 매입 규모를 축소하는 테이퍼링 정책 이외에도 은행 이자율을 올리는 등 다른 방법으로도 통화량을 축소할 수 있다.

연준 (Federal Reserve System, 연방준비제도, Fed, 페드)

미국의 중앙은행 제도이다. 1913년 12월 23일 미 의회를 통과한 연방준비법(Federal Reserve Act)에 의해 설립되었다. 시간이 지나면서 연방준비제도의 구조는 점차 커지게 되었는데, 1930년대에 발생했던 대공황과 2000년대에 발생한 대침체 같은 요소가 주요한 요소로 작용했다. 대통령이 임명하고 상원이 승인한 이사 7명으로 이루어진 연방준비제도이사회(FRB)에 의해 운영되며, 정부로부터는 철저한 독립성을 보장받고 있다. 가장 중요한 기능은 달러화의 발행이며, 그 외에 지급 준비율 변경, 주식 거래에 대한 신용 규제, 가맹 은행의 정기 예금 금리 규제, 연방 준비 은행의 재할인율을 결정한다. 달러화가 세계 기축통화로 쓰이는 만큼, 이러한 결정은 미국 및 세계 경제 전반에 영향을 미친다.

점 도표 (點圖表, 점 그래프, 點Graph)

통계학에서 데이터들의 분포를 점으로 나타내주는 도표 또는 그러한 도표로 나타내는 방법을 의미한다.

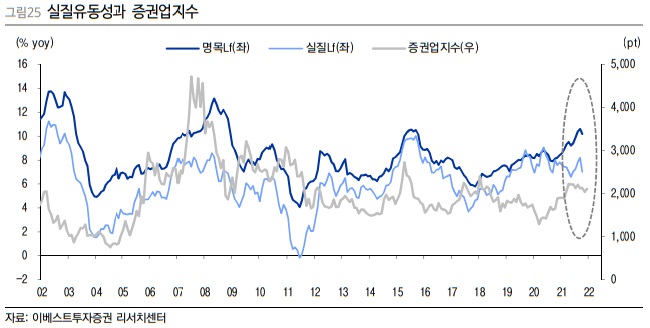

기준금리 인상은 분명 은행의 순이자마진 상승과 보험사의 신규이원 확보에 긍정적 요소이다. 하지만 향후 경기와 통화정책 변화 기대감을 선반영하는 금융변수의 특성상 현재 금융업종 주가와 시장금리는 이미 이러한 가능성을 충분히 반영하고 있다고 본다. 경험적으로 봐도 금리인하 사이클의 종료시점부터 금리인상 초기까지가 은행주의 상승탄력이 가장 크게 나타나는 기간이다.

2022년 1월 현재 국고채 3년 금리는 2.01%로 기준금리 대비 100bp 내외 높게 형성되어 있다. 과거 경험상 2~3차례의 추가 금리인상 가능성이 반영된 수준이다. 하지만 2021년 4분기 이후로는 시장금리의 조정이 나타나고 있으며 특히 미래의 경기전망이 투영되는 장기금리의 하락 폭이 더 크게 나타나면서 장단기금리차는 축소양상을 보이고 있다. 미국 등 주요 선진국에 비해 빠르게 금리인상을 단행함에 따라 2022년 하반기 이후로는 추가 금리상승 여력의 축소가 불가피하다.

bp (basis point)

이자율을 계산할 때 사용하는 단위. 1%는 100bp이고 1bp는 0.01%다.

결국 2022년에는 국내외 정책금리 인상기조가 진행될 것이나 금융업종 주가에 미치는 긍정적 영향은 2021년 대비 축소될 것으로 예상한다. 특히 한국의 경우 2022년 하반기 이후로는 금리인상 사이클의 중반부를 지날 것으로 보여 경기모멘텀 둔화에 대비한 통화정책기조의 전환 관련 논의 또한 병행될 가능성이 있다.

2022년 인플레이션 환경과 금융주

2022년 특징적인 거시여건은 인플레이션 환경이 예상된다는 점이다. 글로벌 공급망 차질이 여전한 가운데 코로나 국면에서 확대된 유동성이 경기회복과 맞물리며 공급과 수요 양측면에서 인플레이션 압력이 누적되고 있다. 한국의 12월 소비자물가 상승률은 3.7%를 기록해 2012년 이후 10년 만에 가장 높은 수준을 기록했고, 미국 등 주요국 또한 예상대비 물가상승세가 가파르게 나타남에 따라 통화긴축의 시기를 앞당기고 있는 상태다.

인플레이션 (inflation, 물가상승)

한 국가의 재화와 용역 가격 등의 전반적인 물가가 지속적으로 상승하는 경제상태를 말한다. 이는 동시에 해당 국가의 통화가치 하락과 구매력의 약화 현상을 가져온다. 인플레이션의 주요 원인으로는 유통되는 통화공급의 증가 등이 있으며, 구체적인 원인을 바라보는 관점은 경제학파별로 차이가 있다. 또, 인플레이션은 통화의 팽창뿐 아니라 소비자 투자, 재정지출 등 수요 확대에 의하여 생긴다. 이것은 그러한 부문에서의 초과수요를 통하여 물가의 상승이 촉진되기 때문이다. 인플레이션율을 결정하는 중요한 지표 중의 하나는 종합물가지수(소비자종합물가지수)이다. 이것이 단위 시간당 얼마나 변하는지가 인플레이션이 결정되는 요소이다.

인플레이션은 경제에 여러 가지 방향으로 긍정적 혹은 부정적인 영향을 준다. 인플레이션의 부정적인 영향으로는 돈을 저축하는 것에 대한 기회비용이 증가한다는 것이 있다. 미래의 인플레이션 증가의 불확실성은 투자 및 저축의욕을 저하시킬 수 있다. 그리고 인플레이션율이 충분히 높다면 소비자들이 물가상승에 대비하여 생필품을 비축(사재기)할 것이기 때문에 물자 부족 현상이 발생할 것이다. 인플레이션의 긍정적인 영향으로는 중앙은행이 실질 금리를 조정할 수 있도록 보장함(경기 침체를 완화하기 위함)과 동시에 비 화폐 자본 프로젝트에 대한 투자를 장려한다는 것이다.

글로벌 금융위기 이후로는 장기간 저성장 기조가 이어지면서 인플레이션보다는 디플레이션 우려가 더욱 크게 부각되었고 간헐적인 물가상승은 경기에 긍정적인 시그널로 인식되어 금융주 주가에도 우호적으로 작용했다. 하지만 경기여건에 비해 물가수준이 과도하게 높아 실질금리가 마이너스 영역을 기록하고 있는 현 상황은 금융주에 긍정적 환경으로 보기 어렵다.

디플레이션 (deflation)

사회적으로 통산 필요되는 양 이하로 통화가 수축하여, 그 까닭으로 화폐의 가치가 상승한다. 즉 물가가 하락하는 상태를 말한다. 이것은 인플레이션과는 정반대의 상태이다.

물가상승은 경제주체들이 체감하는 실질유동성을 축소시키고 금융여건 악화를 야기해 금융기관의 자금조달 비용을 상승시킨다. 실제로 과거 인플레이션 압력이 고조된 구간에서 은행주의 성과는 좋지 못했다. 특히 최근의 유가상승과 같이 원자재가격 상승을 동반한 비용인상 인플레이션의 경우 기업채산성 악화를 초래하며 이는 시차를 두고 은행주의 하락압력으로 작용해 왔다.

금융시장 내 유동성여건에 민감하게 반응하는 증권업의 경우도 인플레 압력은 경계해야 할 부분이다. 물가부담은 2022년 주요국의 통화정책 변화시기를 앞당길 수 있고 금융시장 변동성 또한 확대될 여지가 크다. 결국 2022년 예상되는 인플레이션 환경은 금융주 전반에 긍정적이기 보다는 부정적으로 작용할 가능성이 높아 보인다.

2022년 금융주 상고하저 흐름 전망. 상반기 은행/보험, 하반기 증권 추천

2021년에 이어 2022년에도 금융주 주가는 상고하저 흐름을 보일 것으로 예상한다. 2022년 하반기로 갈수록 경기반등 이후의 둔화의 폭이 확대되고 추가적인 금리인상 여력이 축소됨에 따라 금리 모멘텀 또한 약화될 것으로 보이기 때문이다. 또한 미국을 필두로 주요국의 통화정책 변화가 연중 순차적으로 나타나면서 금융시장 유동성 여건 또한 비우호적으로 변화할 가능성이 높아 2022년 Top-down 관점에서의 금융주 투자매력은 상반기가 하반기보다 높을 것으로 예상한다.

상고하저 (上高下低)

상반기에는 실적·증시 등이 높고 하반기에는 상대적으로 낮은 형태를 뜻한다.

Top-Down (탑다운)

시장의 분위기나 업종의 현황을 파악, 분석 결과를 바탕으로 종목을 선정하는 방식이다.

업종별 실적 및 수익성 측면에서도 2022년 상반기가 보다 우호적일 전망이다. 은행업은 2021년 하반기부터 이어지고 있는 연속적 금리인상으로 순이자마진 상승탄력이 유지되는 가운데 금융지원책 효과로 충당금이 낮게 유지되면서 당분간 호실적 기조가 이어질 가능성이 높다. 하지만 2022년 하반기 이후로는 조달금리 상승으로 NIM 상승 폭이 둔화되고 후행적 대손부담이 증가하면서 이익 호조세는 일단락될 가능성이 높아 보인다.

충당금 (充當金, reserve)

장래에 발생할 것으로 예상되는 비용이나 손실에 대하여 그 원인이 되는 사실은 이미 발생했다고 보고 당해 비용 내지는 손실의 전부 또는 일부를 이월 계상한 결과 발생한 대변 항목.

조달금리

은행내부의 기준금리. 즉, 대출자금을 조달할 때 드는 금융비용의 금리를 뜻한다.

NIM (Net Interest Margin, 순이자마진)

은행의 모든 금리부자산의 운용결과로 발생한 은행의 운용자금 한 단위당 이자순수익(운용수익률)을 나타내는 개념이다. 이는 이자자산순수익(이자수익자산 운용수익 - 이자비용부채 조달비용)을 이자수익자산의 평잔으로 나누어 계산하는 은행의 핵심 수익성 지표이다.

대손충당금 (allowance for bad debts)

회수불능채권을 공제하기 위해 사용하는 회계 계정이다. 간단히 말해, 돈을 빌려주었는데 돌려받지 못할 것으로 예상되는 경우, 추후에 돌려받을 수도 있고 떼일 수도 있지만 현시점에서는 떼인 것으로 잠정 결정하고 대손충당금 항목에 넣는 방식으로 사용한다. 즉 회수 불능으로 추산하는 금액이 들어가는 계정으로, 이는 금융기관이나 대부업의 회계처리에서 중요한 계정이기도 하다.

보험업종 또한 상반기 실적전망이 보다 긍정적이다. 코로나 국면이 장기화되면서 손해율이 낮은 수준에 머무는 가운데 금리인상 기조와 함께 신규투자이원 개선 기대감이 지속될 것으로 보이기 때문이다. 하지만 하반기 이후로는 장기금리 상승 폭이 축소되는 가운데 코로나19 반사효과가 소멸되고, 제도변화를 앞둔 시점에 불확실성 요인들이 제기될 수 있어 주가모멘텀은 약화될 가능성이 높다고 판단한다.

증권주의 경우 2021년과 마찬가지로 2022년에도 기본적으로 증시와 연동된 흐름을 보일 것이다. 증시 유동성 여건 자체는 지속 타이트해질 것이나 미 연준의 통화정책 변화가 시작되는 상반기에 금융시장 변동성이 확대될 가능성이 높고 하반기로 갈수록 적응력이 높아질 것으로 보여 은행/보험주 대비 하반기에 긍정적인 투자기회가 보다 많을 것으로 예상한다.

Part II. 2022 년 금융업종별 전망

2022년 은행업종 전망: 안정적이나 탄력은 약해진다

금리상승이 이어질 22년, NIM 기본전망은 긍정적

2021년 은행권의 NIM 반등은 주가상승의 촉매제로 작용했다. 커버리지 은행지주 내 10개 은행의 2021년 3분기 평균 NIM은 1.78%로 2020년 4분기 1.68%대비 10bp 상승했다. 2020년 코로나19 직후 75bp 금리인하 영향이 일단락되면서 시장금리 상승과 함께 21년초부터 순이자마진은 반등하기 시작했다. 3분기 중에는 NIM이 정체되었으나 8월과 11월 연속적인 기준금리 인상으로 4분기 이후로는 마진상승 추세로의 복귀가 예상된다.

커버리지 (coverage)

애널리스트가 특정 종목에 대한 분석 보고서를 발행하고, 지속 발행할 예정.

2022년에도 한은의 추가적인 금리인상이 예상되고 미국을 비롯한 주요국 역시 금리인상에 나설 것으로 보여 기본적인 NIM 전망은 긍정적이다. 대형은행의 1년이하 원화금리감응갭은 평균 +10.6조원으로 25bp 금리상승시 연간 이자이익이 약 870억원 증가하고 NIM은 3bp내외 상승하게 된다. 금리상승에 따른 은행간 NIM 영향의 산술적 편차는 큰 것으로 추정되나 경험적으로 보면 금리산출체계 및 조달구조의 차이로 인해 실질적인 격차는 크지 않았다.

한은 (한국은행, Bank of Korea, BOK)

효율적인 통화신용정책의 수립과 집행을 통해 물가안정을 도모하여 국민 경제의 건전한 발전에 이바지하는 것을 목표로 하는 대한민국의 중앙은행이다. 대한민국 원의 발권은행이기도 하다.

코로나국면 이전의 정책금리 수준과 최근 높아진 물가상승 압력, 미 연준의 21년 점도표 예상(1.00% 수준까지 3차례 금리 인상) 등을 감안하면 22년 중 국내 기준금리는 2~3차례의 인상 가능성이 열려 있다고 볼 수 있다. 이 경우 이론적인 NIM 상승 폭은 21년 하반기 금리인상 효과를 포함할 경우 최대 10bp에 달할 것으로 추정된다. 따라서 NIM 상승이 은행주 실적을 견인하는 모습은 21년에 이어 22년에도 이어질 가능성이 높다.

NIM 모멘텀은 상반기가 강할 것

아래 그림은 기준금리 변화에 따른 대출금리와 예금금리의 변화를 개념적으로 도식화한 것이다. 기준금리 변화는 일차적으로 대출금리에 영향을 주고 3~6개월 이후 예금금리에 반영된다. 2021년 상반기 NIM 반등은 대출금리 하락세가 일단락된 반면 예금금리하락효과가 본격화된 영향이다. 2021년 하반기 이후로는 대출금리 상승이 마진상승을 주도하는 흐름이 예상된다.

2022년 1~3분기에 걸쳐 매분기 25bp씩 금리인상이 단행된다고 가정하면 은행권의 예대금리차는 2022년 3~4분기에 정점을 형성하게 된다. 주목할 부분은 2022년은 2021년과 달리 대출금리 상승과 예금금리 상승이 병행되어 나타나는 시기라는 점이다. 따라서 NIM의 절대수준은 높아질 것이나 금리사이클의 전환이 나타난 2021년에 비해 마진의 상승탄력은 둔화될 수 밖에 없다.

예대금리차 (예대마진)

자금중개기관인 은행이 자금차입자로부터 수취하는 대출금리와 예금자에게 지급하는 예금금리 간의 격차로서 은행수익의 본질적 원천이 된다. 예대금리차는 간단히 표현하면 대출금리(수입이자/대출금)에서 예금금리(지급이자/예수금)를 차감한 것으로, 분석목적에 따라 신규취급액 또는 잔액을 기준으로 측정할 수 있다.

또한 시기적으로 볼 때 추가적인 금리인상 여력이 축소되는 하반기보다는 상반기에 순이자마진 상승세가 보다 뚜렷하게 나타날 가능성이 높다. 결국 은행주의 NIM 관련 주가모멘텀 또한 상반기에 상대적으로 크게 부각될 것으로 예상한다.

22년 NIM 상승 폭 기대만큼 크지 않을 전망

(1) 조달비용 증가를 수반하는 NIM 상승: 예금금리 상승 & 핵심예금 신규유입 축소

우리는 2022년 NIM 상승 폭은 2021년 대비 축소될 것으로 예상하고 있다. 21년 하반기 두 차례의 금리인상 효과와 22년 추가적인 기준금리 인상에도 마진 상승세 둔화를 예상하는 이유는 높아지고 있는 조달금리 상승압력 때문이다.

2021년 상반기 시중은행의 평균 예대금리차(NIS)는 2020년 대비 6bp 상승했는데 이는 운용금리가 26bp 하락한 반면 조달금리가 32bp 하락했기 때문이다. 과거 2016~18년 NIM 반등 구간에서도 운용금리 상승 보다는 조달금리 하락효과가 실질적인 마진반등에 크게 기여했다는 점을 확인할 수 있다.

그런데 2021년 하반기 들어서는 대출금리와 함께 예금금리 역시 상승 반전하기 시작했다. 실제로 9월 이후로는 정기예적금 및 금융채 금리가 상승하면서 신규취급액 기준 조달금리 상승 폭이 대출금리 상승 폭을 상회하고 있는 상태다.

조달비용 상승은 두 가지 측면에서 접근할 수 있다. 첫째는 수신금리 상승이며, 또 하나는 수신구성의 변화이다. 2022년에는 이 두 가지 현상이 동시에 나타나면서 조달비용 상승압력이 높아질 것으로 예상한다. 수신금리는 이미 7월이후 상승세를 보이고 있고 정기예금 금리를 필두로 최근 들어 상승 폭이 점차 확대되고 있다. 게다가 한시적 예대율 유예조치가 2022년 3월 종료될 예정이어서 수신유치 과정에서 추가적인 조달금리 상승이 예상된다.

수신 (受信, 예금)

금융기관이 타 금융기관이나 고객으로부터 신용을 받는 것.

예대율 (預貸率, loan-deposit ratio)

은행이 보유하고 있는 예금 잔액에 대해 은행이 빌려준 대출금 잔액의 비율을 의미하는 경제 용어다. 예금 대(VS) 대출금의 비율을 의미한다. 일반적으로 백분비(%)로 표시한다. 은행의 자산 구성 또는 오버 론(over loan)의 정도를 나타내는 지표로서 금융행정상 또는 은행경영상 중요시되는 비율이다. 은행은 예금의 지불요구에 응하기 위하여 현금이나 예치금 등에 의한 지급준비 및 유가증권 등에 의한 제2선(線) 준비금이 필요하므로, 예대율은 80 % 정도의 선에서 억제하는 것이 건전한 경영방침이라고 할 수 있다. 예금자에 대한 지불 준비를 두텁게 하는 면에서는 예대율이 낮을수록 좋다.

수신구성 측면에서도 조달부담은 확대될 것으로 예상한다. 2020~21년 큰 폭으로 증가했던 저원가성 수신의 신규유입 둔화가 불가피하기 때문이다. 금리와 물가수준이 높아짐에 따라 결제성예금의 매력도는 지속 하락할 수밖에 없다. 결국 2022년 은행권의 수신구성에서 핵심예금 비중이 하락하고 저축성예금의 비중이 확대되면서 전체적인 조달비용은 상승할 것으로 전망한다.

(2) 가산금리 추가확대 쉽지 않을 것

2022년 NIM 상승 폭이 기대만큼 크지 않을 것으로 예상하는 두 번째 이유는 은행권의 가산금리 수준이 추가로 확대되기 쉽지 않다고 보기 때문이다. 가계대출 금리가 전체 대출금리 상승세를 주도하고 있으나 절대금리 수준은 이제 2019년 레벨을 회복한 정도이다.

가산금리

대출 기준금리에 가산되어 대출금리를 구성하게 되는 업무원가, 법적비용, 위험프리미엄, 목표이익률, 가감조정금리 등을 의미한다.

하지만 가계대출 가산금리의 경우 주담대는 2010년 이후 10년래 가장 높은 수준을 기록하고 있으며 신용대출 역시 최근 가파르게 상승해 2017년 이후 최고수준으로 상승했다. 이는 가계대출의 벤치마크 조달금리(코픽스)는 낮게 유지된 반면 지속적인 주택대출 규제와 가계부채 억제환경을 은행권이 가산금리 확보의 수단으로 활용해온 결과이다.

코픽스 (COFIX)

대한민국 내 8개 은행들이 제공한 자금조달 관련 정보를 기초로 하여 산출되는 자금조달비용지수이다. 《콜금리》에 이어 2010년 2월에 도입된 새로운 대출 기준금리이다. '코픽스'는 1개월마다 자본을 조달하는 것이 목적인 상품들인 CD, 금융채, 환매조건부채권. 표지어음, 정기예금 등의 비용을 모두 고려하여 8개 은행(기업,국민,농협,신한,우리,하나,한국씨티,SC제일)으로부터 결정된다.

하지만 2022년 이후로는 가산금리의 추가 확대가 쉽지 않을 전망이다. 우선 최근 코픽스 금리가 빠르게 상승하고 있다. 신규취급액 기준 코픽스 금리는 최근 3개월간 50bp 이상 상승했으며 특히 11월 들어서만 26bp 급등했다. 게다가 최근 금융당국이 은행권의 예대마진 수준을 면밀히 관찰하겠다고 밝히고 있는 점 또한 은행들이 적극적으로 가산금리를 확보하는데 부담요인이다.

또한 연초 이후로는 일부 은행들의 우대금리 정책이 부활되고 공격적인 성장전략을 펼치고 있는 토스뱅크의 신용대출 취급이 재개되면서 금리경쟁 환경에도 변화가 예상된다. 또한 최근 들어 부동산과 주식 등 자산시장이 전반적인 조정양상을 보임에 따라 대출수요의 강도 역시 크게 강화되긴 힘들 것으로 보여 2022년 은행권이 부여할 수 있는 가계대출 가산금리 수준에는 한계가 있을 것으로 예상한다.

토스뱅크 (toss bank)

대한민국의 인터넷 전문은행이다. 토스를 운영하는 비바리퍼블리카가 2019년에 인터넷전문은행 진출을 선언하고 동년 12월에 은행업 예비 인가를 받았으며, 2021년 6월에 본 인가를 받아 영업 준비를 시작했다. 2021년 10월 5일부터 영업을 시작했으며, 별도의 앱은 없고 토스 앱 내에서 실행하는 형태다.

한편 기업대출의 가산금리 수준은 가계대출과 달리 최근 수년간 변화가 거의 없다. 2022년 가계대출 총량규제로 주요 은행들이 기업대출의 성장목표를 상대적으로 높게 가져갈 수 있어 기업대출 역시 가산금리가 의미 있게 상승하긴 힘든 여건이다.

2022년 NIM 상승 폭 5bp 수준에 그칠 전망

2021년 3분기 누적기준 시중은행의 평균 NIM은 1.43%로 2020년 1.39% 대비 4bp 상승했다. 4분기에도 NIM 상승흐름이 이어질 것으로 보여 2021년 연간 순이자마진은 2020년 대비 5bp 상승이 예상된다.

지난해 8월과 11월의 기준금리 인상효과와 추가적인 금리인상 가능성을 감안하면 올해 이론적인 NIM 상승 폭은 10bp에 달한다. 하지만 우리는 조달비용이 상승이 동반되고 추가적인 가산금리 확대가 제한되면서 2022년 실제 마진상승 폭은 5bp 수준에 그칠 것으로 예상한다. 또한 시기적으로 볼 때 상반기에는 마진상승 추세가 이어질 것이나 하반기 이후로는 상승 탄력이 크게 둔화될 것으로 전망한다.

대출성장률 둔화 불가피

2021년 8%, 2022년 5~6% 대출증가율 전망

2021년 10월 누적 예금은행의 총대출 증가율은 7.4%를 기록했으며, 11~12월 강한 가계대출 억제조치로 대출 증가 폭이 둔화됨에 따라 2021년 연간 대출성장률은 8% 수준이 예상된다. 2020년 대출증가율이 11.6%를 기록한데 이어 2년 연속 매우 높은 대출성장세가 이어지고 있다.

통상 경기부진 시기에는 가계소비 위축과 기업투자 부진으로 대출성장세가 둔화되는 것이 일반적이다. 하지만 2020~21년에는 급격한 경기충격 이후 정부의 적극적 금융지원으로 기업대출이 확대되고, 대규모 유동성 공급 및 자산가격 상승으로 가계대출이 큰 폭으로 증가하면서 이례적으로 높은 대출증가율을 기록했다.

2022년 은행권 대출증가율은 5~6%로 둔화될 것으로 예상한다. 금융지원 축소와 가계대출 규제강화로 대출성장률이 명목 경제성장률 수준을 크게 상회하기는 힘들 것으로 예상되기 때문이다. 실제로 2022년 1월부터 차주단위 DSR(은행: 40%) 2단계 조치가 조기 시행되고, 7월에는 1억원을 초과하는 총대출을 대상으로 하는 3단계로 적용범위가 확대된다. 3단계의 경우 적용대상이 전체 차주의 1/3에 달하는 것으로 알려져 있다.

DSR (Debt Service Ratio, 총부채원리금상환비율)

차주가 보유한 금융부채의 원리금 상환액이 연소득에서 차지하는 비율을 의미하며, 차주의 금융부채 상환부담을 보다 정확하게 판단하고 금융기관의 담보위주 여신심사 관행을 상환능력 평가 위주로 개선하기 위하여 도입되었다.

* DSR(총부채원리금상환비율) = (금융회사 대출의 연간 원리금 상환액) ÷ 연소득 x 100

또한 2022년에는 은행권이 가계대출 보다는 기업대출 위주의 성장전략을 채택할 가능성이 높다. 기업경기 여건이 개선된데다 규제의 영향에서 상대적으로 자유롭기 때문이다.

2022년에도 자산시장의 흐름은 은행권 대출수요를 결정하는 주요 변수로 작용할 것이다. 최근과 같이 금리상승을 동반한 자산시장 조정흐름이 이어질 경우 과열된 대출수요는 진정될 가능성이 있다.

2022년 은행업종 실적의 Key는 대손비용

역대 최저 대손율의 배경과 지속 가능성 점검

8개 은행지주의 2021년 3분기 누적 순이익은 15.6조원으로 전년동기대비 38% 증가했다. 이자이익 증가와 함께 대손비용이 큰 폭으로 감소한 점이 호실적의 배경으로 작용했다. 21년 3분기 누적 대손비용은 전년동기대비 1.8조원(38%) 감소했고 대손율은 21bp까지 하락해 역대 최저치를 기록 중이다.

통상 경기부진 시기에는 대손부담이 증가하고 특히 코로나19와 같은 경기충격이 발생할 경우 부실대출 규모와 연체가 급증한다. 하지만 2020년 연간 대손율은 38bp로 2019년 대비 8bp 상승에 그쳤고, 21년까지 코로나 국면이 이어졌음에도 대손율은 오히려 크게 하락했다.

우리는 현재 역대 최저 대손율은 코로나19 대응을 위한 정부의 적극적인 금융지원 조치와 정책금리 인하를 포함한 유동성 공급효과가 크게 작용한 결과로 해석하고 있다. 2020년 초부터 21년 상반기까지 시중은행에 지원된 신규대출 및 만기연장 규모는 각각 69.3조원, 134.7조원에 달한다. 21년 7월말 기준 전금융권의 만기연장 및 상환유예 대출잔액은 120.7조원으로 여전히 대규모의 금융지원 조치가 이어지고 있다. 기간별로 살펴봐도 2021년 들어서도 2020년과 큰 차이가 없는 신규지원 규모가 유지되고 있다.

2022년 금융지원 조치가 종료되고 대출금리 인상을 동반한 유동성 공급축소가 병행될 경우 은행권의 대손부담은 후행적으로 상승할 가능성이 높다고 판단한다. 따라서 우리는 향후 대손비용 추이가 은행권 실적과 수익성에 있어 중요한 결정변수로 작용할 것으로 예상한다.

원리금 상환유예 대출 부실 충격은 우려 대비 크지 않아

대손율 +3bp, ROE -0.2%p 추정

은행권 금융지원 방안 가운데 원리금 상환유예 대출의 경우 향후 부실화 가능성이 높다. 만기연장에 비해 원리금납입에 어려움을 겪는 차주의 실제 재무건전성이 더욱 취약하다고 볼 수 있어 2022년 3월 금융지원 종료 이후 부실우려 확대가 예상된다.

차주 (借主)

돈이나 물건을 빌려 쓴 사람. (↔대주)

은행별로 파악해보면 상장 시중은행 4곳의 이자유예 대출의 원금합계 금액은 약 7,300억원이며 원금상환 유예금액은 4.8조원으로 전체 원리금 상환유예 규모는 약 5.5조원이다. 기업은행의 경우 특성상 원리금 유예금액이 4.6조원으로 규모가 월등히 크다.

기업은행을 포함한 일부 은행은 현재까지 원리금 상환유예 대출에 대해 요주의여신 수준(10~15%)의 충당금을 적립한 것으로 파악된다. 은행별 일부 편차는 있으나 공통적으로 담보비중이 80% 이상으로 높아 실제 부실화가 된다 해도 최종적인 손실규모는 크지 않을 것으로 보인다.

기업은행

1961년 중소기업자에 대한 효율적인 신용제도를 확립함으로써 자주적인 경제활동을 지원하는 것을 주 목적으로 설립된 중소기업대출 특화 전문은행. 50년 넘게 축적된 중기금융 노하우와 정교한 신용평가시스템을 바탕으로 우량 기업 발굴 및 지원하며, 체계적인 리스크 관리 중. 동사의 연결대상 주요종속기업은 IBK자산운용, IBK투자증권, IBK캐피탈 등이 있음. 2020년, 21년 총 5회 약 1조3천억 규모의 3자배정 유상증자 실시.

출처 : 에프앤가이드

요주의여신

은행의 자산건전성은 5단계로 분류된다. 정상, 요주의, 고정, 회수의문, 추정손실 등의 순이다. 요주의여신은 1개월이상 3개월 미만의 연체 여신 여신을 말한다. 고정은 6개월 이상 연체됐지만 담보가 있는 것. 회수의문은 담보가 없는 여신이다. 추정손실은 사실상 손해가 확정된 여신을 뜻한다. 대손충당금도 달리 쌓는다.

- 여신 (與信, 대출)

금융기관에서 고객에게 돈을 빌려 주는 일.

모든 이자유예 대출에 대해 10%, 원금상환 유예대출에 대해 5%의 추가 충당금을 적립한다고 가정하면 4대 시중은행 기준으로 대손비용률은 평균 3bp, 그룹(지주) 대손율은 평균 2bp 상승할 것으로 추정된다. 기업은행의 경우 산술적으로는 대손율이 10bp 이상 상승하나 높은 담보 및 보증서비율을 감안하면 실제 부담은 이에 비해 훨씬 낮게 나타날 전망이다. 이 경우 대형은행지주의 ROE는 평균 -0.2%p, 기업은행은 -0.6%p 하락할 것으로 예상한다. 상환유예 대출의 부실화 가능성에도 예상손실 규모는 우려 대비 크지 않다.

ROE (Return On Equity, 자기자본이익률)

기업이 자본을 이용하여 얼마만큼의 이익을 냈는지를 나타내는 지표로, 당기순이익 값을 자본 값으로 나누어 구한다. 예를 들어 자본총액이 1억 원인 회사가 1000만 원의 당기순이익을 냈다면, ROE는 10%가 된다. 즉 ROE란 기업이 자기자본(주주지분)을 활용해 1년간 얼마를 벌어들였는가를 나타낸다.

최근 코로나19 재확산이 심화됨에 따라 상환유예 조치를 2022년 3월 이후에도 추가로 연장하거나 짐전적으로 축소(연착륙)하는 방안이 논의되고 있다. 이 경우 은행권의 충당금 인식시점은 2022년 하반기 이후로 미뤄질 것으로 보인다. 다만 취약차주의 재무여건이 지속 악화됨에 따라 궁극적으로는 은행의 대손부담이 더욱 가중될 수 있다.

중소상공인(자영업) 대출 전반의 부실 우려 상존

자영업(도소매/음식숙박) 10% 부실발생시 대손율 +6bp, ROE -0.4%p

코로나19 여파로 가장 큰 타격이 예상되는 부분은 중소상공인(자영업자) 대출이다. 2021년 11월말 기준 예금은행의 개인사업자대출 규모는 422조원이며 2020~21년 중 큰 폭으로(83조원) 증가했다. 운영자금 확보의 필요성이 높은데다 정책금융 지원이 이어지면서 현재도 전년동월대비 10%의 증가율을 기록 중이다.

문제는 위기국면에서 과도한 대출공급이 이뤄진 데다 사업부진이 지속되고 있어 일부만 부실화 된다 해도 은행권에 미치는 영향이 크다는 점이다. 금융지원 프로그램을 이용하지 않는 자영업자의 경우도 최근의 금리상승 환경과 코로나 국면의 장기화로 잠재부실 우려에 크게 노출되어 있다.

시중은행의 개인사업자 대출 규모는 평균 62조원에 달하고 총대출의 20%를 상회한다. 물론 전체 개인사업자 대출 가운데 40% 이상이 부동산(임대업)으로 구성되어 있고, 기타 업종의 경우도 담보(부동산, 보증서) 비율이 높아 순수 신용대출의 비중은 7~14%에 불과하다. 그럼에도 신용부문의 평균 대출잔액은 6조원을 상회하기 때문에 일부만 부실화 되어도 은행권 손실에 미치는 영향이 크다.

가령 도소매업과 음식숙박업이 전체 개인사업자 대출의 약 30%를 차지하는데, 이 중 1/10인 3%만 부실이 발생해도 신용대출 금액 기준으로는 평균 2,000억원에 달해 대손율이 4~8bp 상승하게 된다. 신용부문 부실비율이 5%로 상승할 경우 대손율은 평균 10bp가 올라간다.

대출성장 둔화가 대손부담 상승압력으로 작용할 전망

우리는 2022년 대출성장률 둔화가 대손부담 상승압력으로 작용할 것으로 예상한다. 2020년 경기충격에도 은행권 충당금이 크게 증가하지 않았고 2021년 대손율이 역사적 최저수준까지 낮아진 배경으로 높은 대출성장률로 확인되는 우호적인 신용공급 여건을 꼽을 수 있다.

경험적으로 대출증가율과 대손율은 뚜렷한 음(-)의 상관관계를 갖는다. 경기가 좋을 때는 대출이 증가하고 NPL이 감소하지만, 경기하강시에는 대출의 수요와 공급이 동시에 위축되어 대출성장이 둔화되고 과거 증가한 대출이 부실화되면서 대손부담이 증가하기 때문이다. 또한 대손율 산정의 모수에 총대출 규모가 반영되는 영향도 있다.

NPL (Non Performing Loan, 고정이하여신)

5개 여신 분류(정상, 요주의, 고정, 회수의문, 추정의문) 가운데 은행에 손실을 입힐 가능성이 높은 고정, 회수의문, 추정의문 등 3개를 말한다.

그런데 통상 경기 펀더멘털 대비 느슨한 신용공급 여건은 재무건전성이 취약한 차주들에게도 상대적으로 용이한 리파이낸싱 환경을 제공해 대출채권의 부실화가 쉽게 나타나지 않는 특성이 있다. 실제로 2020년 경기악화 시기에도 커버리지 은행지주 내 10개 은행의 합산 대출증가율은 10.5%를 기록했고, 2021년 들어서도 3분기 누적 기준 6.7%의 고성장세가 이어지고 있다.

펀더멘털 (Fundamental)

해당 기업 또는 해당 산업군에서의 지표들로 해당 기업이 가지고 있는 가치, 즉, 매출, 순이익, 재무건전성 등과 같은 재무제표 상의 지표들과 환율, 금리 등과 같은 거시 경제지표등을 나타낸다.

리파이낸싱 (Refinancing, 재융자)

조달한 자금을 상환하기 위해 다시 자금을 조달하는 일을 뜻한다. 현재의 대출금리가 기존의 대출금리보다 낮아지면 대출자는 대출이자 부담을 줄이기 위해 재융자(refinancing)를 받아 기존 대출금을 갚는다. Financing이란 자금 조달을 뜻한다.

하지만 2022년 이후로는 대출공급 여건이 크게 악화될 수밖에 없다. 가계대출 억제기조가 강화되고 자영업자를 포함한 중소기업대출에 대해서는 금융지원이 중단되거나 축소될 것이기 때문이다. 이 경우 과거 큰 폭으로 증가했던 대출의 일부는 부실화 될 가능성이 높아지고 후행적으로 은행권의 대손비용 또한 상승할 것으로 예상한다.

대손비용 상승 전환 예상

2022년 대손율 +5bp 전망

2021년 3분기 누적 8개 은행지주의 합산 대손비용률은 21bp를 기록 중이다. 코로나19 관련 충당금 적립부담 완화와 일부 기업대출의 환입효과가 이어지면서 전년동기대비 대손율이 16bp 하락했다. 4분기 중 보수적 충당금 인식이 예상되나 규모는 크지 않을 것으로 보여 2021년 연간 대손율은 24bp로 역사적 최저수준 달성이 예상된다.

2022년 대손율은 29bp로 2021년 대비 5bp 상승할 것으로 예상한다. 금융지원 조치종료와 내수경기 부진 지속, 금리상승을 수반한 비우호적 신용공급 여건으로 2020~21년 중 가중된 대손부담이 후행적으로 나타날 것으로 예상하기 때문이다. 부문별로는 소상공인(자영업자)과 한계 중소기업, 중저신용 가구 등 한계차주 위주로 대손율이 상승할 전망이다.

다만 과거 경기악화 시기 대비 대손율의 상승 폭은 크지 않을 전망이다. 코로나19 관련 충당금을 선제적으로 인식한데다 여전히 절대금리 수준이 높지 않은 가운데 한계차주에 대한 선별적 금융지원 조치는 연장될 가능성이 있기 때문이다. 대신 역대 최저수준의 대손율이 추가로 하락할 가능성은 낮다고 판단하며 누적된 대손부담이 분산된 형태로 인식될 것으로 보여 대손비용의 상승 사이클은 2023년까지도 이어질 것으로 예상한다.

건전성 지표 중요도 높아질 것

2022~23년 예상되는 대손비용 상승 국면에서 은행별 대손관리 역량의 중요도가 부각될 전망이다. 자산건전성 지표가 우수하고 보수적 충당금 적립 등을 통해 충분한 손실흡수 능력을 보유하고 있는 은행지주의 경우 실적과 수익성 관리에 보다 유리할 것으로 보인다.

2021년 3분기 현재 주요 은행의 연체율과 고정이하여신비율은 역대 최저치를 기록 중이다. 차주의 실질적인 재무여건과 은행권의 대손관련 지표와의 괴리가 있는 현재와 같은 국면에서는 향후 대출자산의 부실 가능성을 판별함에 있어 보수적 접근방식이 보다 유리할 것이다.

즉, 고정이하여신비율 보다는 요주의이하여신비율, 고정이하여신비율 대비 충당금 적립비율(커버리지비율) 보다는 요주의이하여신 대비 커버리지비율 등 보수적 건전성 지표의 중요도가 높아질 것으로 예상한다.

커버리지비율 (Coverage ratio, 대손충당금 적립률)

2022년 보험업종 전망: 공격보다 수비

2021년 보험업 호실적 시현

2021년 3분기 누적 4개 손해보험사의 합산순이익은 2.5조원으로 전년동기대비 48% 급증했다. 합산 ROE 역시 12%에 달해 2019년의 7.1%, 2020년의 8.4%에 이어 가파른 수익성 개선추세가 이어지고 있다. 실적호조는 큰 폭의 보험손익 개선에 기인한다. 처분이익 축소로 투자영업이익은 2020년 이후 둔화양상이 이어지고 있으나, 2021년 합산비율이 역사적 최저수준까지 하락하면서 호실적을 견인했다.

2021년 3분기 누적 손해율은 80.8%로 전년동기대비 2.3%p 하락했다. 2020년 고액사고 영향으로 상승했던 일반보험 손해율이 안정화된 가운데 자동차보험 손해율이 2017년 이후 가장 낮은 수준을 기록하며 전체 손해율 하락을 주도했다. 사업비율 역시 21.0%에 그쳐 합산비율이 101.7%까지 하락하면서 2011년 이후 10년만에 최저수준을 기록했다.

생명보험사도 표면적인 실적은 호조세를 보였다. 삼성생명과 한화생명의 21년 3분기 누적 합산순이익은 1.6조원으로 전년동기대비 33% 증가했다. 하지만 삼성생명의 특별배당(세후 6,470억원)을 제외할 경우 실제로는 20% 감소한 수치이다.

삼성생명

1957년에 설립되어 업계 최대의 전속 설계사 조직과 계리전문인력을 보유하고 있는 삼성그룹 계열의 생명보험사. 사업 영역은 보험, 대출, 퇴직연금, 펀드, 신탁 부문이며, 압도적인 브랜드 파워와 안정적인 영업기반을 바탕으로 업계 최상위 시장지위를 유지하고 있음. 업계 최대 규모의 고객을 보유하고, 콜상담과 창구내방을 전담하는 서비스 전문 자회사를 운영하여 NCSI 18년 연속 1위를 유지하는 등 고객서비스 경쟁력 우위 지속시킴.

출처 : 에프앤가이드

한화생명

1946년 국내 최초 생명보험회사로 설립되어 오랜 업력을 바탕으로 높은 브랜드 인지도를 보유하고 있으며, 2012년 대한생명보험에서 '한화생명'으로 사명을 변경함. 가치중심 영업 추진을 통해 보장성상품 판매 확대, 상품 판매 속성 개선, 상품 수익성 제고에 집중하고 있음. 국내 생명보험시장에서 높은 시장점유율을 보유하며, 설계사 조직 중심의 보험영업 구조로 인해 영업기반의 안정성이 우수함.

출처 : 에프앤가이드

양사 모두 위험손해율 상승으로 사차익이 감소했고, 한화생명의 판매자회사 분리효과를 제외하면 비차익 역시 부진했다. 2020년 대비 변액보증 준비금 적립부담이 완화되며 이차익은 개선되었으나 21년 3분기 중에는 보증손익이 재차 악화되면서 회복세가 더딘 모습이다.

변액보증 준비금

변액보험 계약자의 보험금을 일정 수준까지 보장하기 위해 보험사가 일정 비율로 쌓아두는 금액이다. 보험사 입장에서는 주가가 하락할 경우 더 많은 적립금이 요구되고, 반대의 경우에는 환입 효과를 누릴 수 있게 된다.

2022년 업황 둔화 가능성에 무게

2021년 큰 폭의 보험영업손실 감소에는 자동차 손해율 하락과 대면영업 위축 등 코로나19의 반사효과가 여전히 크게 작용했다. 따라서 2022년에는 추가적인 개선을 기대하기 쉽지 않고 위험손해율을 필두로 손해율 상승압력이 높아질 전망이다.

기저효과 (Base effect)

기저(基底, base)란 기초가 되는 밑바닥을 뜻하며, 효과란 보람으로 나타나는 좋은 결과를 뜻한다. 즉, 기저효과란 어떠한 결괏값을 산출하는 과정에서 기준이 되는 시점과 비교대상 시점의 상대적인 위치에 따라서 그 결괏값이 실제보다 왜곡되어 나타나게 되는 현상을 말한다. 호황기의 경제상황을 기준시점으로 현재의 경제상황을 비교할 경우 경제지표는 실제상황보다 위축되게 나타나고, 불황기의 경제상황을 기준시점으로 비교하면 경제지표가 실제보다 부풀려져 나타나게 되는 것은 바로 기저효과 때문이다. 기저효과는 비슷한 의미로써 반사효과라고도 불린다.

투자영업이익의 경우 운용자산 증가와 금리상승에도 일회성요인을 제외할 경우 부진양상이 이어졌다. 처분이익 인식가능 규모가 축소된데다 이차익 개선을 주도한 변액보증 준비금 감소 또한 지속성을 담보하기 어려워 향후 투자손익 역시 정체흐름이 예상된다.

결국 2022년은 2021년 대비 추가적인 업황 및 실적개선 기대보다는 수익성 방어의 과제가 크게 부각될 가능성이 높다.

2022년 자동차보험 손해율 상승전환 예상

2021년 손보사 보험손익 호조의 원동력은 자동차보험 수익성 개선이다. 3분기 누적 4개사 합산 자동차보험 손해율은 78.8%로 5년만에 80%를 하회했다. 2020년 6.3%p의 손해율 하락에 이어 2021년에도 5%p내외의 추가 하락이 예상된다.

큰 폭의 자동차보험 손해율 하락은 보험료 증가와 손해액 감소 효과가 동시에 나타난 결과이다. 보험료 증가는 2020년 요율 인상효과가 이어지며 2021년 3분기 누적 전년동기대비 10% 증가한 반면 손해액은 코로나19에 따른 차량운행량 감소세가 이어지며 같은 기간 3% 증가에 그쳤다.

하지만 2021년 하반기 이후로는 보험료 증가효과가 일단락된 가운데 손해액 증가양상이 나타나고 있어 추가적인 손해율 하락은 기대하기 어렵다. 전년동기대비 15%에 달했던 보험료 증가율은 3분기 들어 7% 수준으로 둔화되다. 반면 사회적 거리두기 완화 영향으로 10~11월 중 손해액이 증가하면서 월별 손해율은 2020년 수준으로 상승한 것으로 알려져 있다. 12월부터는 정비수가 인상(4.5%)이 원가에 반영된다.

2022년 보험료 동결이 유력한데다 2020년 한시적 승용차 개별소비세 인하가 종료되면서 자동차 등록대수 증가율이 둔화되고 있으며, 온라인 채널 확산과 운행거리 연동보험 확대로 대당 보험료 또한 둔화추세가 이어지고 있다. 보험료 증가가 억제되는 반면 손해액은 정상수준으로 회귀할 것으로 보여 2022년 자동차보험 손해율은 82.1%로 2021년 대비 1.9%p 상승할 것으로 전망한다.

2019년부터 이어진 자동차 손해율 하락 사이클이 일단락되고 2022년 이후로는 상승추세로의 전환이 예상된다. 다만 지속적인 제도개선 효과로 추세적인 사고율 감소양상이 이어지고 있어 과거 대비 손해율 상승 폭은 크지 않을 것으로 예상한다.

위험손해율 상승압력 지속 예상

2021년 3분기 누적 커버리지 생보사와 손보사 합산 위험손해율은 각각 85.1%, 93.1%로 전년동기대비 0.8~4.4%p 상승했다. 생보사는 2020년 중 하락했던 위험손해율 큰 폭으로 반등했으며, 손보사는 완만한 상승추세가 이어지고 있다. 생손보 업계 모두 위험손해율 상승률은 5% 미만으로 정체된 가운데 21년 들어 손해액 증가세가 확대되면서 위험손해율 상승세가 이어지고 있다.

2022년에도 위험손해율 상승압력 지속은 불가피할 전망이다. 코로나19 국면 장기화로 이연된 의료수요가 확대됨에 따라 보험금 청구가 지속 증가하고 있기 때문이다. 2022년 생보사와 손보사 합산 위험손해율은 각각 85.7%, 94.3%로 1%p내외 추가 상승이 예상된다. 이미 상당부분 의료이용량은 정상화됨에 따라 2021년 대비 상승 폭은 축소될 것으로 예상한다.

이연 (移延)

연장하여 옮기다. 미래로 끌어다 옮긴다란 의미를 가지고 있다. 미뤄진다는 의미로, 이월과도 비슷하다. 회계에서는 결산 분개 시 '수익의 이연', '비용의 이연' 등으로 등장한다. 손익의 귀속이 다음 회기로 연장되었다는 뜻으로, 예컨대 특정 비용이 본래는 올해의 손익에 귀속되어야 하지만 특정한 사정으로 인해 내년의 손익에 귀속되는 것이다.

사업비 확대가 예상되는 2022년

2021년 초년도 설계사 수수료 제한과 대면영업 위축, 신계약 경쟁완화는 사업비 안정으로 나타났다. 2021년 3분기 누적 손보사의 사업비 증가율은 0.7%(yoy) 증가에 그쳤고 생보사의 경우 2.5% 감소했다. 합산 사업비율 역시 손보사와 생보사 각각 21.0%, 14.1%로 전년동기대비 평균 0.5%p 하락했다.

yoy (Year on Year)

전년 대비 증감률

하지만 2022년에는 사업비 증가가 예상된다. 초년도 수당 한도(1,200%)가 풀리는 데다 회계제도 변화를 앞두고 생보사와 손보사 모두 보장성상품 판매에 주력할 것으로 보이기 때문이다. 또한 자동차 보험료 증가세 둔화, 금리상승과 주식시장 조정에 따른 저축성보험과 변액보험의 매력도 축소, 코로나19 이후 건강보장 관심 증대여건 등 역시 보장성 보험영역의 경쟁환경에 영향을 줄 것으로 보인다.

생보업계의 경우 무저해지상품 판매규제 여파가 이어지고 있으나 대면판매 환경이 점차 개선되면서 적극적인 마케팅에 나설 것으로 예상된다. 현재 감소세를 보이고 있는 수입보험료와 보장성 신계약 APE는 2022년 중 증가세로 전환할 가능성이 높다.

무·저해지 보험

보험료 납입 기간에 중도 해지하면 납입 보험료를 한 푼도 돌려받지 못하거나 50% 등 극히 일부만 받는 상품입니다. 대신 보험료는 표준형보다 저렴하다.

APE (Annualized Premium Equivalent, 연납화보험료)

월납, 분기납, 연납, 일시납 등 모든 납입 형태의 보험료를 연간 기준으로 환산한 지표로써 신계약 매출 추이를 통해 회사의 성장성을 판단할 수 있는 기준으로 활용된다.

손보업계의 경우 이미 일부 회사의 보장성 인보험료 인하를 통한 GA 매출경쟁 재개 조짐이 감지된다. 자동차보험 성장둔화가 불가피한 가운데 IFRS17에 대비한 보장성 신계약 확보를 위해 질병ㆍ상해보험 중심으로 사업비 지출확대가 예상된다.

IFRS17 (International Financial Reporting Standards 17)

보험회사에 적용하는 새 국제회계기준(international financial reporting standards). IFRS4를 대체하는 것으로 2023년 1월 1일부터 시행될 것으로 보인다. 세계 보험회사의 재무 상황을 같은 기준에 따라 평가·비교하기위해 국제회계기준위원회(IASB)에서 제정한 원칙으로 보험사가 가입자에게 지급해야 하는 보험금을 계약 시점의 원가가 아니라 매 결산기 시장금리 등을 반영한 시가로 평가하는 게 핵심이다. 원가 평가가 보험 계약을 맺은 시점을 기준으로 보험부채를 계산하는 방식이라면, 시가 평가는 결산기마다 실제 위험률과 시장금리를 반영해 보험부채를 계산하는 방식이다.

원가 평가 방식은 보험부채가 한번 확정되면 그에 맞춰 책임준비금을 쌓으면 된다. 이에 비해 시가 평가는 해마다 보험부채가 달라져 책임준비금 규모도 그때그때 바뀐다. 시장금리가 낮아지면 보험료를 굴려 얻을 수 있는 투자수익률도 떨어지기 때문에 보험회사는 적립금을 추가로 쌓아야 한다. 적정 기준의 재무건전성을 유지하기 위해 자기자본도 늘려야 한다.

2022년 생보사와 손보사의 합산 순사업비와 실제사업비는 5%내외 증가하고 사업비율은 0.3%p 상승할 것으로 예상한다. 사업비 증가에도 실손보험 갱신보험료 인상효과 등으로 계속보험료 성장이 병행되면서 사업비율 상승 폭은 제한될 전망이다.

투자수익률 방어 필요성 지속

2021년 3분기 누적 생보사와 손보사의 합산 투자수익률은 각각 3.0%, 3.2%를 기록했다. 전년동기대비 0.2~0.3% 하락한 수치이다. 운용자산 증가세가 이어졌음에도 처분이익 규모가 감소하면서 투자영업이익이 감소했다. 상위 4개 생보사와 손보사의 처분이익 규모는(금융자산 및 부동산 처분이익) 전년대비 각각 27%, 63% 큰 폭으로 감소했다.

2022년에는 국내외 금리인상이 예정되어 있어 이차이익 확보에 긍정적인 환경이다. 실제로 2021년 들어 신규투자이원 개선추세가 나타나고 있다. 다만 고금리 확정형 부채 비중이 높은 생보사의 경우 부담금리와의 격차가 여전하고, 2019~20년 대규모 처분이익을 인식한 손보사들은 보유이원 하락의 부담이 크다. 투자수익률 상승을 위해서는 연속적인 정책금리 인상과 장기금리 상승추세가 지속될 필요가 있어 보인다. 우리는 2022년 투자수익률이 소폭(0.1%p) 상승에 그칠 것으로 예상하고 있다.

2022년 증권업종 전망: 유동성 환경 변화와 과제

시장여건 악화로 21년 증권주 성과는 저조

2021년 증권주는 금융주 가운데 성과가 가장 저조했다. 상반기까지만 해도 대규모 개인자금의 주식시장 유입과 지수상승에 힘입어 이익이 급증하고 업종주가도 30% 이상 상승했다. 하지만 하반기 이후로는 시장여건 악화와 업황지표 둔화, 금리상승의 영향으로 연초 수준까지 주가가 재차 하락했다.

2021년 주식시장의 일평균 거래대금은 27조원으로 2020년에 이어 사상 최대치를 경신했다. 연초에는 40조원 이상까지 상승했으나 9월 이후로는 2020년 평균 수준인 23조원까지 하락하며 큰 변동성을 보였다. 개인의 일평균 거래대금이 30조원 이상으로 증가했다가 20조원 이하로 감소한 영향인데 여전히 과거와 비교하면 매우 높은 수준이다.

2021년 개인의 거래비중은 74%를 기록했고 연말에는 70%까지 낮아졌지만 2020년 이전의 60~65%대비로는 높아진 수준에서 유지되고 있다. 코스닥의 시가총액 회전율 역시 하반기 들어 하락했으나 여전히 600%를 상회하고 있어 개인의 활동성은 활발한 상태가 이어지고 있다.

다만 증시주변자금의 흐름은 정체국면에 진입했다. 고객예탁금 규모는 60조원대에서 정체된 모습이고 역대 최고치를 지속 경신하던 신용잔고 역시 10월 이후로는 조정양상을 보이고 있다. 증시로의 신규자금 유입강도는 과거 대비 약화된 상태로 볼 수 있어 향후에도 증시의 방향성이 거래강도의 결정요인으로 작용할 것으로 보인다.

2022년에도 증시에 연동될 수밖에 없는 업황

2022년에도 증권업황은 증시와의 연동성이 크게 나타날 것으로 예상한다. 과거 대비 브로커리지 관련 수익비중이 높아진 데다 증시여건에 큰 영향을 받는 운용이익과 IB내 ECM부문 등의 이익 변동성이 확대될 것으로 보이기 때문이다.

브로커리지 (brokerage, BK, 위탁중개)

많은 타인으로부터 위탁을 받아 자기명의와 타인(위탁자)의 계산으로 물건 또는 유가증권을 매매하고 수수료를 받는 것이다.

IB (Investment Bank, 투자은행)

기업을 주 대상 고객으로 삼아 기업에 필요한 자금 조달과 중계를 위해 주식, 채권, 유가증권을 발행하고 유통하는 서비스를 제공한다. 또 기업에서 필요로 하는 포괄적인 경영 및 재무 컨설팅 서비스도 다룬다. 조직은 일반적으로 ECM, DCM 등과 같은 자본시장부문과 부동산, 인수금융 및 M&A, 구조화금융, PEF 등과 같은 투자금융부문 등으로 나뉘어 구성된다.

ECM (Equity Capital Market, 주식자본시장)

주식자본시장에서는 자기자본발행을 통해 자본조달을 하는데, 자본조달 방법은 기업공개(IPO), 전환사채(CP)와 교환사채(EB) 발행 등이다. 이 중 주식시장의 기업공개가 ECM의 대표적인 자본조달 방법이다.

거래대금 증가는 업종 내 브로커리지 수익비중 확대로 나타나고 있다. 전체 순영업수익에서 주식 브로커리지 수수료가 차지하는 비중은 2019년 18%로 낮아졌으나 2020년과 2021년에는 27~28%까지 상승했다. 브로커리지 수수료가 전체 수수료수익에서 차지하는 비중 역시 과거 36%까지 하락했으나 2021년 들어서는 50%로 확대되었다.

수수료뿐 아니라 신용이자를 포함할 경우 브로커리지 관련손익의 비중은 더욱 높아진다. 신용이자는 전체 순영업수익의 약 10% 비중을 차지한다. 주식 브로커리지 수수료수익과 신용이자를 합산하면 2021년 기준 전체 브로커리지와 관련된 수익비중은 40%에 달하게 된다.

이밖에도 ELS, PI 등 Trading 부문 역시 시장과 직접적으로 연동되는 수익원이며, 2021년 IB사업부 내 호실적을 기록한 ECM부문 역시 주식시장 환경에 큰 영향을 받는다. 따라서 증시에 연동된 전체 수익비중은 대형사 기준으로도 최소 60~70%에 달하는 것으로 추산되며, 금융시장 전반의 변동성 확대가 예상되는 2022년에는 증권사 실적과 시장상황과의 상관성이 더욱 높아질 것으로 예상한다.

ELS (equity-linked securities, 주가연계증권)

통상 투자금의 대부분을 채권투자 등으로 원금보장이 가능하도록 설정한 후 나머지 소액으로 코스피 200 같은 주가지수나 개별종목에 투자한다. 이때 주가지수 옵션은 상승형과 하락형 등으로 다양하게 설정할 수 있다. 옵션투자에는 실패하더라도 채권투자에서는 손실을 보전할 수 있는 구조다. 사전에 정한 2~3개 기초자산 가격이 만기 때까지 계약 시점보다 40~50%가량 떨어지지 않으면 약속된 수익을 지급하는 형식이 일반적이다. 다른 채권과 마찬가지로 증권사가 부도나거나 파산하면 투자자는 원금을 제대로 건질 수 없다. ELS는 상품마다 상환조건이 다양하지만 만기 3년에 6개월마다 조기상환 기회가 있는 게 일반적이다. 수익이 발생해서 조기상환 또는 만기상환되거나, 손실을 본 채로 만기상환된다.

PI (Principal Investment, 자기자본투자)

금융기관이 자기의 돈을 직접 주식과 채권은 물론 부동산이나 인수ㆍ합병(M&A) 금융 등에 투자해 수익을 얻는 것을 말한다. 자신의 돈으로 주식, 채권, 파생상품, 통화 등을 거래하는 말을 뜻하는 프랍 트레이딩(prop trading)과 비슷한 용어인데 자기자본투자는 프랍 트레이딩과는 달리 투자기간이 상대적으로 길고, 투자 대상기업의 경영권에 직접 또는 간접적으로 관여하여 기업가치를 적극적으로 올리는 전략을 사용하기도 한다는 점이 다르다.

실제로 2020년 이후로는 증권업종 주가와 주식시장의 연동성이 더욱 강화된 모습이 나타나고 있다. 코로나19 이후 IB수익 증가세가 둔화되고 자산관리 수익비중은 추세적으로 낮아지고 있는 영향이다. 따라서 2022년에도 증권업종 주가와 수익성은 주식시장의 영향력이 크게 작용할 전망이다.

브로커리지 수익 둔화 예상

우리는 2022년 주식시장 환경이 2021년 하반기 이후 나타나고 있는 조정국면의 연장선상에 있을 것으로 가정하고 있다. 대내외 통화정책 기조가 전환되면서 시장 변동성이 확대되고 금리 및 물가상승 압력으로 유동성 환경에도 변화가 있을 것으로 예상한다.

주식시장으로의 신규자금 유입강도는 약화가 예상되나 경기개선 추세가 이어지는 가운데 경제주체들의 위험추구성향 또한 높게 유지될 것으로 보여 과거 대비 높아진 증시 활동성과 거래강도는 지속될 전망이다.

2022년 일평균 거래대금은 24.5조원으로 2021년 대비 10% 감소할 것으로 추정한다. 지수상승 폭이 제한되고 시가총액 회전율이 하락하면서 지난해 대비 거래대금 규모는 감소가 예상되나 2020년에 이전과 비교할 때 레벨업 된 수준에서 유지는 가능할 전망이다.

브로커리지 수익규모는 2021년 대비 둔화될 것으로 예상한다. 거래대금 감소로 수탁수수료 수익이 감소하고 신용이자 수익 또한 정체될 것으로 보이기 때문이다. 2020~21년과 같은 우호적인 유동성여건을 기대하기 어려운데다 주요 증권사의 신용공여 한도가 소진되고 있어 신용잔고가 크게 확대되기는 어려울 전망이다.

2022년에도 실적의 큰 축을 담당할 IB 부문

2021년 3분기 누적 커버리지 5개 증권사의 합산 IB 관련 수수료 수익은 1.5조원으로 전년동기대비 30% 큰 폭으로 증가했다. 주식시장 여건개선과 기업의 자금조달 수요증가로 IPO, 유상증자 등 ECM시장이 호조를 보인 가운데, 부동산 시장 호조세가 지속되면서 채무보증 관련 이익규모도 지속 확대된 영향이다.

IPO (Initial Public Offering, 기업공개)

기업 설립 후 처음으로 외부 투자자들한테 주식을 공개 매도하는 일을 말한다. 이미 소수의 대주주에 의해 장외시장에서는 주식이 거래되는 경우가 많기 때문에 실질적으로 다수의 소액주주한테 주식을 파는 것을 말한다.

유상증자 (capital increase with consideration)

증자는 기업이 주식을 추가로 발행해 자본금을 늘리는 것을 말한다. 새로 발행하는 신주를 돈을 내고 사는 유상증자와 공짜로 나눠주는 무상증자로 나눠진다. 유상증자는 신주를 발행할 경우 그 인수가액을 현금이나 현물로 납입시켜 신주자금 또는 재산이 기업에 들어오는 경우를 말한다.

유상증자를 하면 발행주식수와 함께 회사 자산도 늘어나지만 무상증자는 주식수만 늘 뿐 자산에는 변화가 없다. 증자규모는 정관변경을 통해 발행예정주식총수를 제한 없이 늘릴 수 있기에 신주발행(유상증자)의 제한은 없다.

증권사 IB 수수료수익은 전체 수수료수익 가운데 40~45%를 차지하고 순영업수익 중에서도 30% 비중을 차지한다. 기업여신 등 IB관련 이자수익을 합산할 경우 수익비중은 더욱 높아져 이미 증권사의 주된 수익원으로 자리잡았다.

IB 수익확대에 가장 크게 기여하고 있는 부문은 부동산 금융이다. 2021년 3분기 누적 채무보증 수수료는 1.6조원에 달하고 매년 높은 증가세를 이어가고 있다. 다만 2022년 금리인상을 동반한 유동성 여건의 변화는 신규 부동산 개발 및 투자기회를 제약할 수 있어 영업환경은 2020~21년 대비 비우호적일 것으로 예상한다.

하지만 코로나19의 충격에서 벗어나 투자활동이 정상화됨에 따라 다양한 기업금융 기회는 오히려 확대될 것으로 보인다. 기업의 자금조달 수요가 지속 높아지는 가운데 다양한 형태의 기업 구조조정이 병행될 것으로 보여 M&A, 인수금융, 금융자문 등 기업금융 전반의 수익개선이 예상된다.

또한 코로나19 재확산세가 진정될 경우 중단된 해외 대체투자 영역 또한 재개될 가능성이 높다. 따라서 2021년에 이어 2022년에도 IB부문은 증권사 실적의 가장 큰 축을 담당할 것으로 예상한다.

운용이익 확보에 비우호적 환경. 22년에도 금융시장 변동성 요인 우세

2021년 3분기 누적 커버리지 증권사의 합산 운용이익은 1.5조원으로 코로나19로 인한 시장충격이 발생한 2020년(-151억원)에 비해 크게 개선되었다. 실제로 상반기 증권사의 역대 최대실적 달성에는 브로커리지수익 호조와 함께 운용이익 증가가 크게 기여했다. 하지만 하반기 들어서는 주식시장 조정과 금리변동성 확대로 운용이익 규모가 축소되었다. 지난 3분기 운용이익은 3,500억원에 그쳐 1~2분기 평균 5,600억원 대비 37%, 전년동기대비로는 20% 감소했다.

2022년에도 금융시장 변동성 요인이 우세할 것으로 보여 증권사의 운용이익 확보에 비우호적 환경이 예상된다. 주요국 통화정책의 변화 과정에서 주식시장 흐름이 불안정할 가능성이 있는데다 금리상승과 인플레압력은 채권운용 여건에 부정적이다. 대형증권사 운용손익의 변동요인으로 작용하는 ELS관련 손익의 경우에도 21년 대비 조기상환 요건 충족이 쉽지 않아 보인다.

Part III. 2022 년 금융업종 주요이슈

가계부채 2,000조원 시대와 은행주

가계부채 누증과 대출억제, 그리고 금리인상

2021년 3분기말 금융권 가계신용(가계대출+판매신용) 잔액은 1,845조원을 기록했다. 3분기 중에는 가계부채 규모가 37조원 증가했는데 지난 2분기와 2020년 3분기 중 45조원 가량 늘어난 데 비해서는 증가 폭이 둔화되었다. 하지만 여전히 가계부채 증가율은 전년동기대비 10%에 달하는 높은 수준을 보이고 있어 금융당국은 가계대출 억제조치를 지속 강화하고 있다.

금리인상 역시 가파르게 증가하고 있는 가계부채와 무관하지 않다. 실제로 한국은 주요 선진국에 비해 빠르게 금리인상을 진행하고 있는데, 이는 코로나19 위기극복 과정에서 확대된 유동성이 자산시장으로 유입되면서 금융불균형이 심화되었기 때문이다. 실물경제 회복강도에 비해 자산가격의 상승 폭이 크게 나타나면서 각종 부작용에 대한 우려가 확대되고 있다.

결국 최근의 가계부채 통제는 양적규제(대출억제)와 가격규제(금리인상)가 동시에 진행되는 상태로 볼 수 있다. 금융당국은 2022~23년 가계부채 증가율을 4~5% 수준으로 낮추려는 목표를 세우고 있다. 그런데 문제는 인위적인 대출규제에는 한계와 부작용이 수반될 수밖에 없다는 점이다.

전세자금대출 억제 쉽지 않아

주택대출의 경우 그간 정부의 각종 부동산 규제에도 불구하고 증가세가 쉽게 꺾이지 않고 있다. 실제로 2021년 9월 누적 금융권의 주택담보대출은 58조원 증가해 전년동기의 48조원에 비해 증가 폭이 오히려 확대되었다. 이는 주택가격 상승에 따른 주택매매와 전세자금 수요증가, 분양물량 증가에 따른 꾸준한 중도금대출 취급 영향이다.

최근처럼 부동산시장 조정국면이 이어질 경우 매매자금 수요는 제한될 수 있다. 하지만 전세자금대출과 중도금대출의 경우 주택 실수요자의 주거안정 및 주택공급과 관련되기 때문에 인위적인 억제가 쉽지 않고 규제에 있어서도 예외적용을 받는다. 특히 전세대출은 DSR 적용을 받지 않는데다 한도가 높고 정부보증 성격의 상품이어서 증가세를 제한하기가 어렵다. 2021년 중 은행권 전세자금대출은 28조원 증가해(1~11월) 전 금융권 가계대출 증가액(107조원)의 26%를 차지했으며, 은행권 신규 주담대 중 전세자금의 비중은 이미 절반을 넘어섰다.

풍선효과 발생과 차단조치 반복

가계부채 규제가 쉽지 않은 또 다른 이유는 규제회피를 위한 풍선효과가 지속적으로 나타나고 있다는 점이다. 2021년 하반기 이후 금융당국은 은행권에 대한 가계 신용대출 규제를 강화되었다. 주택대출 규제의 반사효과 이어지고 주식시장으로의 대규모 자금유입의 원천으로 신용대출이 활용됨에 따른 조치이다. 규제가 본격화되면서 은행권 신용대출 증가 폭은 7월 이후 둔화되고 있다.

풍선효과 (baloon effect)

풍선의 한 곳을 누르면 다른 곳이 불거져 나오는 것처럼 문제 하나가 해결되면 또 다른 문제가 생겨나는 현상. 특정 지역의 집값을 잡기 위해 규제를 강화하면 수요가 다른 지역으로 몰려 집값이 오르는 현상도 이에 속한다.

하지만 문제는 은행권 신용대출 규제강화의 여파로 2금융권(카드사, 보험사, 여신전문회사 등) 대출이 급증한 점이다. 2021년 3분기 중 은행권의 신용대출은 4.6조원 증가한 반면 2금융권의 경우 신용대출 증가 폭이 11.6조원에 달해 은행의 두배를 넘어섰다. 이로 인해 지난해 10월말에 발표된 ‘가계부채 관리 강화방안’의 주요내용에는 2금융권 DSR 기준 강화, 카드론 DSR 포함 등 2금융권에 대한 규제강화 조치가 포함되었다.

가계부채 2,000조원 시대에 대비해야

이렇게 보면 정부가 목표로 하고 있는 4~5%의 가계부채 증가율을 내년에 달성하기가 녹록치 않아 보인다. 정부의 억제책들이 성공적으로 작동해 2021년 분기 중 30~40조원씩 증가하던 가계부채 규모가 2022년 20조원대로 둔화된다고 해도 2021년 9월말 1,845조원을 기록 중인 가계부채 총액은 2022년말경에는 2,000조원에 달하게 된다. 2020년 한국의 명목 GDP가 1,933조원임을 감안하면 한국의 가계부채는 GDP대비 100% 수준까지 상승하게 되는 셈이다. 이는 한국이 전세계에서 스위스, 덴마크, 캐나다 등과 함께 가계부채 비중이 가장 높은 나라에 속하게 됨을 의미한다.

최근 1~2년간 급증한 가계부채는 사실상 부동산, 주식 등 자산시장으로 대거 유입되었다. 따라서 향후의 자산가격 흐름은 가계부채의 건전성을 결정요인으로 작용할 것이다. 2022년에는 국내외 통화정책과 금융여건 변화로 인해 자산가격 변동성이 확대될 가능성이 높아 과거 대비 가계부채에 대한 경계감이 높아질 수밖에 없다.

현재 예금은행의 가계대출 평균잔액과 가중평균금리로 산출한 연간 이자비용은 약 24조원(월간 2조원)이다. 연중 2차례의 금리인상으로 가계대출 금리가 50bp 추가 상승한다고 가정할 경우 은행권 가계차주의 연간 이자부담금액은 가계대출 증가율이 5% 미만으로 통제된다 해도 20%가량 증가하게 된다.

가중평균금리

금융기관의 실제 여수신금리 동향을 알아볼 수 있는 지표. 시중 실세금리와는 다른 개념으로 한국은행에서 매달 발표한다. 한은이 평균금리를 산출하는데는 두가지 원칙이 있다. 그달의 신규취급액만을 대상으로 하며 가중평균한다는 것이다. 가령 은행 수신중 정기예금 수신의 비중이 높다면 그 비중만큼 가중치를 부여해 평균을 내고 있다. 때문에 한은이 발표하는 가중평균금리는 금융기관의 정확한 현재 금리수준 실태를 살펴보는 지표로 손꼽힌다.

투자지표로서 가중평균금리는 크게 두가지 의미를 갖는다. 첫째 기업과 가계 등이 재테크에 활용된다. 여유돈을 제도권에 굴릴 때 이자소득을 점치고, 반대로 돈을 빌려쓸 때 얼만큼의 이자부담을 물어야 하는지 가르쳐 주는 것이다. 두번째는 향후 금융기관의 금리를 가늠할 수 있는 지표로 활용된다는 점이다. 7월 가중평균금리는 대기업 대출금리 상승이라는 점에서 향후 대출금리 전반의 상승을 예고하고 있다.

은행대출의 경우 주담대의 낮은 LTV와 고신용자 위주의 신용대출 특성상 부실화 가능성이 높지 않다. 하지만 경험적으로 보면 기업대출 대비 가계대출의 경우 신규부실규모와 금리민감도는 높게 나타나고 있어 향후 가계부문의 대손율이 추가로 하락하기는 힘들 것으로 예상한다.

LTV (loan to value ratio, 담보인정비율, 주택담보인정비율, 주택가격 대비 대출액 비율)

주택을 담보로 돈을 빌릴 때 인정되는 자산가치의 비율. 은행에서 주택을 담보로 빌릴 수 있는 대출가능한도로서 지난 2000년 9월 부동산정책을 세우면서 도입하였고 부동산가격의 미시정책으로 활용되고 있다. 만약, 주택담보대출비율이 70%이고, 3억짜리 주택을 담보로 돈을 빌리고자 한다면 빌릴 수 있는 최대금액은 2억 1천만원(3억×0.7)이 된다.

신용여건 악화 불가피할 전망

가장 우려되는 부분은 취약차주의 신용여건 악화이다. 대출공급 축소와 금리인상, 풍선효과 차단을 위한 2금융권 추가규제로 인해 저신용 차주의 신용여건 악화는 불가피할 전망이다.

주목할 부분은 최근의 가계대출 증가세가 소득과 자산기반이 취약한 20~30대 청년층에 집중되어 나타났다는 점이다. 이들의 부채부담 누증은 경제 내 소비여력 축소로 이어지고 이는 다시 자영업자를 포함한 한계 중소상공인, 내수소비 의존도가 높은 영세 중소기업의 재무건전성에 부정적 파급효과를 주게 된다.

특히 자영업자의 경우 일반가구에 비해 부채의존도가 높고 개인대출과 사업자대출이 혼재되어 있어 자산시장 불안이 동반될 경우 사업소득과 담보가치 하락의 이중고에 직면하게 된다. 자영업대출의 건전성은 향후에도 지속적으로 금융기관 건전성의 가장 취약한 연결고리로 작용할 가능성이 높다.

금융기관의 직접적인 손실은 은행보다는 제2금융권에서 확대될 여지가 크다. 하지만 은행권 역시 가계부채 증가에 따른 간접적인 비용과 부담은 증가할 수 밖에 없을 것으로 예상한다. 대출공급 축소와 신용위험 확산에도 높은 가산금리 설정에 제약을 받을 가능성이 있으며, 한계차주의 지원조치와 관련해서도 일정 부분 부담을 공유할 가능성이 높기 때문이다.

일례로 최근 금융당국은 가계 취약차주를 대상으로 한 금융지원 조치를 2022년 6월말까지 6개월 연장하면서 개인연체채권 매입펀드의 역할을 확대했는데 부실채권 매입을 담당하는 캠코에는 은행들의 지분도 포함되어 있다. 또한 가계부채 위기감이 확대될 경우 과거와 마찬가지로 전금융권 부채 구조조정을 위한 펀드설정 및 출자에 은행들도 참여할 가능성이 높아 가계부채 부담에서 은행이 자유롭기는 어렵다고 판단한다.

보험업종 이슈: 제도변화에 거는 기대

22년 실손보험료 14% 인상. 업계 요구 일부 반영

2022년 실손보험료 인상률은 평균 14%로 결정되었다. 이는 보험업계가 요구한 20% 인상안에는 미치지 못하나 2019~20년의 6%, 21년의 11%에 비해서는 높은 수준이며 2017년 이후 5년 만에 가장 높은 인상률이다. 1세대(구실손)와 2세대(표준화) 요율은 평균 16% 인상되고 3세대(신실손) 역시 안정화 할인이 종료되면서 처음으로 9% 인상된다.

위험보험료 내 실손보험료 비중 30%, 갱신율 25%를 가정하면 2022년 커버리지 손보사의 합산 위험보험료는 약 1,500억원 증가하고 위험손해율은 1%p 하락하는 것으로 추정된다. 여전히 실손 손해율이 130%를 상회하고 있고 병원이용량 확대에 따른 손해액 증가가 동반되고 있어 실적에 미치는 긍정적 효과는 크지 않을 전망이다. 하지만 예년과 달리 보험업계의 요구가 일부 수용되는 수준에서 최종 인상률이 결정되었다는 점은 고무적인 변화로 해석할 수 있다.

2021년 생손보 합산 실손 적자 규모가 3.5조원에 달할 것으로 파악되고 있다. 이에 보험업계는 자기부담금이 없거나 미미한 초기 1~2세대 실손에 대해서는 인상률을 최대한도인 25%수준까지 상향할 것을 당국에 건의한 바 있다. 최종 인상률은 이보다 낮으나 갱신주기(3~5년)에 따른 인상분 누적효과를 감안하면 1~2세대 실손 가입자의 올해 보험료 인상률은 50%를 상회하게 된다. 참고로 1~2세대 실손 가입자는 2,700만명, 21년 6월까지 공급된 3세대 가입자는 약 800만명이고 4세대를 포함한 전체 실손 가입자는 3,900만명에 달한다.

자기부담금

보험사고 발생시 보험가입자에게 일정금액을 부담시키는 것을 말한다. 보험회사 입장에서는 이 자기부담금을 면책금액 또는 공제금액이라고 한다. 자동차보험에서 자기차량손해 담보를 통하여 차량을 수리할 때, 수리비의 일부를 보험가입자가 부담한다. 자기부담금이 낮으면 보험료가 비싸지고, 자기부담금을 높게 선택하면 보험료는 저렴해지는 반면에, 사고발생시 차량 수리비 중 자기가 부담해야 하는 금액은 높아지게 된다. 또한 피보험자가 음주운전 또는 무면허운전으로 인한 사고가 발생했을 경우 보험사에 납입해야 하는 대인배상 200만원, 대물배상 50만원의 사고부담금도 자기부담금에 해당한다. 건강보험에서는 통원의료비 보장 내역이 통원 1일당 본인부담금 5천원을 제외한 금액 전액일 경우, 이때 본인부담금 5천원이 자기부담금이다.

실손보험 개편 관련 긍정적 논의 확대 예상

보험연구원에 따르면 매년 실손요율을 13.4%씩 인상해도 2025년에는 실손 적자규모가 7.3조원으로 확대되고 손해율이 145%에 달하게 된다. 10년 후인 2031년 위험손해율 100% 달성을 위해서는 매년 보험료를 19.3%씩 인상해야 한다. 최근 높아지고 있는 인플레 우려와 통화당국의 중장기 물가안정 목표수준(2.0%) 감안하면 이는 현실적으로 쉽지 않은 과제이다.

따라서 실손보험의 지속가능성 제고를 위해서는 손해액 통제가 필수적이다. 2020년말 비급여 관리강화 종합대책 발표, 21년 4세대 실손보험 출시 등 실손보험이 안고 있는 구조적 문제 해결을 위한 시도가 지속되고 있다. 다만 의료계의 반발 속에 비급여의 표준화 및 심사체계 개선, 실손보험 구조개편 등 보다 근본적인 해결방안 도출에는 진전의 속도가 더디다.

하지만 우리는 2022년 실손보험 관련 긍정적 논의의 확대를 예상한다. 구조적인 손해율 상승 원인과 존립의 필요성에 대한 충분한 공감대가 형성되고 있으며, 보험료 누수가 집중된 특정영역(백내장, 도수치료 등)에 대한 비급여 지급기준 정비방침이 구체화되고 있기 때문이다.

최근 금융당국은 건강보험 보장성 강화대책(문케어)의 실손보험 지급금 감소효과(2020년 중 2,109억원)를 발표하면서 실손보험 청구 간소화 및 정보공유 강화, 건강보험과 실손보험의 정책적 연계, 4세대 실손보험으로의 적극적 전환유도 방안 등에 대한 논의확대 방침을 재확인했다.

문케어 (문재인 케어, 건강보험 보장성 강화)

건강보험 보장률을 높여 가계의 병원비 부담을 낮추기 위한 국민 의료비 부담 완화 정책이다. ‘병원비 걱정 없는 든든한 나라’를 목표로 한 이 정책은 ‘문재인 케어’로 통칭된다. 문재인 대통령이 2017년 8월 9일 서울성모병원을 방문해 2022년까지 전 국민의 의료비 부담을 평균 18% 낮추는 ‘건강보험 보장성 강화 정책’을 발표하면서 시작됐다. 미용·성형·라식같이 생명과 크게 상관없는 의료행위 외에는 모두 건강보험을 적용하고(건강보험 보장률 2017년 62.7%→2022년까지 70%), 환자의 부담이 큰 3대 비급여(특진·상급병실·간병)를 단계적으로 해결하는 방안을 담았다. 소득수준에 비례한 연간 본인부담 상한액 적정관리, 취약계층(노인·아동·여성·장애인 등) 의료비 부담 완화, 재난적 의료비 지원 대상 확대 등 의료안전망 확대를 제시했다.

2022년 위험손해율 상승은 불가피할 것이나 실손보험 제도개선 관련 논의의 진전을 바탕으로 향후 실적과 수익성 개선에 대한 기대감은 확대될 수 있을 것으로 예상한다.

자동차보험 제도개선 조치 또한 병행

자동차보험의 경우 실손보험과 달리 손해율이 역사적 저점 수준을 기록하고 있어 보험료 인상을 기대하기 힘든 환경이다. 2020년 요율인상 효과가 소멸되는 가운데 최근 손해액이 재차 증가함에 따라 2022년 손해율 상승이 불가피하다. 우리는 2021년 커버리지 손보사 합산 자동차 손해율은 80.2%로 2020년 대비 4.8%p 하락하지만, 2022년에는 82.1%p로 1.9%p 상승할 것으로 예상하고 있다. 자동차 손해율 사이클의 전환이 22년 손보사 실적둔화의 주된 요인으로 작용할 전망이다.

하지만 자동차보험 역시 제도개선 효과가 병행되고 있어 손해액 감소를 기대할 수 있을 것으로 예상한다. 이미 현재의 역대 최저 손해율에는 코로나19의 반사효과 이외에도 구조적인 사고율 하락이 크게 작용하고 있다. 도심내 과속구간, 스쿨존, 음주뺑소니 처벌강화, 자기부담금 상향조정 등 일련의 제도개선 조치효과가 가시화된 결과이다.

게다가 2022년 중에는 상급병실, 한방분야 등 보험금 누수가 심했던 분야에 대한 지급기준이 구체화되고, 2023년부터는 경상환자 치료에 과실책임주의를 도입하는 추가적인 제도개선 방안이 발표되었다. 이는 최근 경상환자 및 한방치료비를 중심으로 보험금 지급이 급격히 증가한 데 따른 조치이다.

본격적인 효과가 나타나기 까지는 일정 기간이 소요될 것이나 지금까지 나온 대책들 보다 긍정적인 파급효과가 훨씬 큰 조치이다. 실제로 금융당국은 연간 5,400억원의 과잉진료 감소 효과를 예상하고 있다. 따라서 향후 요율인상이 제한된다 해도 손해율 상승 폭이 크지 않을 것이고, 자동차보험의 안정성 또한 제고될 수 있을 전망이다.

IFRS17 도입과 투명성 제고 효과

2021년 3분기말 기준 커버리지 보험사의 자본총계는 연초대비 평균 6.8% 감소했다. 합산 기준으로는 자본이 7.8조원 감소했는데 배당(-1.3조원) 효과를 제외해도 순이익이 3.7조원이 증가한 반면 매도가능증권 평가손실로 인해 자본이 10조원 가까이 감소했기 때문이다. 이는 금리상승에 따른 대규모 채권평가손실 영향인데 보험자산은 시가로 평가하지만 보험부채는 원가로 평가하는 현 보험회계(IFRS4)의 한계를 보여준다. 금리상승 환경이 보험사의 기업가치 상승을 의미함에도 회계상 순자산은 감소하는 결과가 나타난다.

2023년 IFRS17도입 이후에는 이러한 왜곡이 발생하지 않는다. 기존의 보험부채가 보험계약의 순현금흐름에 할인율을 적용해 시가로 평가되기 때문이다. 여기에 판매된 보험계약으로부터 예상되는 기대이익인 계약서비스마진(CSM)이 추가되어 IFRS17상의 보험부채가 새롭게 구성된다.

CSM (Contractual Service Margin, 계약 서비스 마진)

보험계약 시 미래에 발생할 것으로 예상되는 이익의 현재 가치를 뜻한다. 당초 국제회계기준위원회(IASB)는 IFRS17에서 CSM을 모두 부채로 인식하도록 할 계획이었다. 하지만 2016년 11월 16일 영국 런던에서 열린 이사회에서 애초 부채로 분류하려던 ‘장래 이익’을 자본으로 인정하기로 했다. 이에 따라 국내 보험회사들은 지급여력(RBC)비율을 지금과 비슷한 수준으로 유지할 수 있어 대규모 자본 확충 부담을 덜게 됐다.

보험수익의 인식방식도 바뀌게 된다. 보험료 수취시 수익을 인식하는 현행 현금주의에서 서비스 제공시 예상보험금과 예상비용을 바탕으로 수익을 인식하는 발생주의 방식으로 변화한다. 이 경우 보험기간에 걸쳐 균등하게 이익을 인식할 수 있기 때문에 이익의 질과 투명성이 향상된다.

또한 투자요소가 매출에서 제외되고 보험수익에서 보험료가 빠지는 대신 보험금, 사업비, 계약서비스마진 등을 기초로 보험수익인 인식된다. 따라서 보험금과 사업비의 예상과 실제가 유사하다면 계약서비스마진에 의해 보험이익이 결정되기 때문에 이익의 신뢰도가 제고되고 가시성도 높아지게 된다.

다만 향후 과제는 금리인상 사이클의 후반부로 가면서 장기금리가 재차 하락할 경우 재무건전성이 악화될 수 있다는 점이다. 특히 부채듀레이션이 긴 생명보험사의 경우 부담이 커질 수 밖에 없다. 실제로 부채적정성평가(LAT)와 신지급여력제도(K-ICS)의 계량평가에 사용되는 할인율인 장기선도금리(LTFR)의 하향논의가 지속되고 있어 LAT 잉여율이 낮은 보험사의 경우 자본관리 필요성이 확대될 것으로 보인다.

LAT (liability adequacy test, 부채적정성평가제도)

보험계약으로부터 발생할 미래 현금유입·유출액을 현재 가치로 바꿔 책임준비금의 추가 적립이 필요한지 여부를 평가하는 제도. 금융감독원은 2016년부터 2018년까지 3년에 걸쳐 보험부채적정성평가(LAT)에 적용하는 할인율을 산업은행이 발행하는 산업금융채권처럼 신용위험이 없는 안전채권 수준으로 단계적으로 낮추기로 했다. 이에 따라 보험 부채를 평가하는 할인율이 현재 자산운용수익률(3.5~4%) 수준에서 3년 뒤에 최소 0.5%포인트 안팎이 급락하면서 고금리 상품을 보유한 보험사들의 부채가 크게 늘어날 전망이다. 자산 변동이 없는 상태에서 부채만 늘어나면 보험사들은 부채 증가분에 해당하는 금액을 이익잉여금에서 차감해야 한다. 이는 그만큼의 자본 감소로 이어진다.

K-ICS (Insurance Capital Standard, 新지급여력제도)

대한민국의 새로운 시가평가 기반 보험 건전성 규제를 의미한다.

LTFR (Long Term Forward Rate, 장기선도금리)

새 국제회계기준(IFRS17) 및 함께 도입되는 감독회계기준(K-ICS) 2차 계량평가에 사용되는 할인율로, 향후 60년 시점의 금리를 추정한 수치다.

Digitalization과 투자 패러다임의 변화

금융플랫폼의 등장과 가치산정

카카오뱅크와 카카오페이의 상장 및 가치형성은 2021년 금융업종 내 가장 큰 화두였다. 현재 양사는 같은 금융서비스를 제공하는 대형 금융회사에 비해 자본규모가 1/5~1/10에도 미치지 못하지만 기업가치는 월등히 높게 형성되어 있다. 디지털화와 플랫폼화로 대표되는 금융산업의 변화는 자본의 효율성과 안정성에 기반한 전통적 금융주 밸류에이션의 한계를 보여주고 있다.

카카오뱅크

동사는 2017년 4월 '은행법'에 근거하여 은행업 본인가를 취득하였으며, 당해 7월부터 모바일 앱 기반의 사업을 영위함. 100% 모바일 기반의 혁신적인 UX, 유저 중심의 상품 및 혜택, IT 기술의 적극적인 활용 등의 강점을 기반으로 소비자의 효용과 편의성을 개선시키면서 금융산업의 혁신을 주도하는 플랫폼으로 성장. 모바일 앱 기반의 디지털 플랫폼 사업자로서 금융업 뿐 아니라 비금융업 전반에 걸친 여러 파트너사들과 제휴.

출처 : 에프앤가이드

카카오페이

동사는 핀테크 기업으로서 2014년 9월 국내 최초로 간편결제 서비스를 시작하였고, 이후 송금, 청구서, 인증 등 다양한 서비스를 차례로 론칭함. 대출, 투자, 보험 중개 등 금융 서비스로의 확장을 진행하고 있음. 동사는 '마이데이터', '주식매매서비스', '디지털 손해보험사 출범' 등을 바탕으로 이용자에게 새롭고 혁신적인 금융 경험을 지속적으로 제공하고 있음.

출처 : 에프앤가이드

플랫폼 (Platform)

스마트 시대에는 플랫폼을 ‘정거장’에 비유할 수 있다. 정거장은 특정한 장소로 가기 위해 반드시 도착해야 하며 도착한 사람을 태우기 위해 운송 수단이 필요하다. 여기서 운송 수단을 이용하고자 하는 사람인 이용자가 되는데 플랫폼은 바로 사람과 운송 수단이 만나는 접점, 혹은 사람과 운송 수단을 매개하는 매개 지점의 역할을 한다고 볼 수 있다. 스마트 시대에 인터넷 사업자, 콘텐츠 제공자, 사용자, 기기 제조사 등 다양한 주체들이 만나는 매개 지점이 플랫폼이다.

밸류에이션 (Valuation)

기업, 업종, 시장 등 다양한 평가 대상의 내재된 가치 대비 시장 평가 수준을 뜻한다.

금융플랫폼의 가치는 보유하고 있는 데이터(고객)의 양과 질에 의해 결정된다. 당장의 외형과 수익성 보다는 업종 내 지배력 확대와 점유율 상승이 가치판단의 주요 결정요인이 되며 모바일 채널의 경쟁력이 무엇보다 중요하다. 이로 인해 플랫폼 강점을 보유한 빅테크는 금융업 진출에 지속적으로 박차를 가하고 있다.

빅테크 (Big Tech)

인터넷 플랫폼에 기반을 둔 거대 정보기술(IT) 기업을 뜻한다.

2022년에도 빅테크의 금융업 확장 지속

지난해에 이어 올해도 빅테크 가운데 카카오의 금융업 영역확장이 돋보일 전망이다. 1월말에는 카카오페이증권의 MTS서비스 론칭이 예정되어 있고, 디지털 손보사의 출범 또한 임박한 상태다. 네이버 역시 네이버파이낸셜의 마이데이터 서비스가 시작되고 토스는 토스뱅크의 영업이 재개된다.

카카오페이증권

카카오페이의 자회사로, 2020년 설립하였다.

MTS (Mobile Trading System)

모바일(스마트폰)에서 거래하는 주식 매매 프로그램

네이버 (NAVER)

동사는 국내 1위 포털 서비스를 기반으로 광고, 쇼핑, 디지털 간편결제 사업을 영위하고 있으며, 공공/금융 분야를 중심으로 클라우드를 비롯한 다양한 IT 인프라 및 기업향 솔루션 제공을 확대해가고 있음. 웹툰, Zepeto, V LIVE 등 다양한 콘텐츠 사업을 통해서도 글로벌 사업 기반을 확장하고 있는 ICT 기업임. 네이버파이낸셜, 네이버 클라우드 등 연결대상 종속회사 76개를 보유함.

출처 : 에프앤가이드

네이버파이낸셜

2019년 11월 1일 금융 서비스 강화를 위해 태어난 네이버페이 분할 법인 기업이다.

마이데이터 (MyData, 본인정보활용지원)

금융사 등에 흩어져 있는 개인신용정보를 모아 맞춤형 금융 서비스를 제공하는 것을 말한다. 금융사는 이런 정보를 머신러닝 등 정보기술(IT)을 활용, 금융정보는 물론 소비패턴 등을 기반으로 대안신용평가를 실시하는 것이 가능하다.

토스 (toss)

대한민국의 스타트업 비바 리퍼블리카가 개발한 송금 서비스 앱이다. 이 앱은 공인인증서나 보안 매체 없이 앱을 통해 빠르고 손쉽게 송금이 가능하도록 만들었다. Toss를 운영하고 있는 비바 리퍼블리카는 보안과 관제 시스템에 대한 금융감독원의 실사와 금융위원회의 승인을 통해 전자 금융업으로 공식 등록된 업체이다. 비바 리퍼블리카는 은행과의 공식 업무 제휴를 통해 Toss 서비스를 제공하고 있다. 이 앱은 본인 명의의 스마트폰을 소유한 만 14세 이상의 금융서비스 이용자라면 모두 사용할 수 있다.

은행업종 내에서는 이미 카카오뱅크의 독보적인 성장성이 부각되고 케이뱅크, 토스뱅크가 연이어 출범하면서 경쟁구도가 변화하고 있다. 보험업종의 경우 카카오 손해보험의 초기 상품이 소액 단기보험에 국한될 것으로 보여 파급력은 제한될 것이나, 보험산업의 본질이 정보의 축적(데이터)과 통계(대수의 법칙)에 기반하고 있다는 점에서 빅테크의 진출은 잠재적 위협요인이 될 수밖에 없다. 실제로 보험사들은 디지털 채널 및 상품경쟁력 강화를 올해 주된 경영과제로 설정하고 있다.

케이뱅크 (Kbank)

대한민국 최초의 인터넷 전문은행이다. 2017년 4월 3일 영업을 시작하였다. 카카오뱅크와 달리 모바일과 PC를 모두 활용할 수 있다.

카카오 손해보험

카카오페이의 디지털 손해보험사

증권업 리테일 경쟁구도 변화 가능성 주시 필요

향후 관심있게 지켜볼 부분은 증권산업 내에서의 리테일 경쟁구도 변화이다. 현재 카카오페이증권은 ‘동전모으기’, ‘알모으기’로 대표되는 소액투자가 흥행을 이끌며 500만개 이상의 계좌수를 확보했다. 카카오페이증권을 통한 누적 펀드투자금액이 1조원을 상회했고 개인 공모펀드 계좌수도 업계 1위를 기록 중이다.

리테일 (소매금융)

증권업에서 리테일은 비대면 주식 브로커리지(위탁매매), 자산관리(WM) 상담을 통한 금융상품 판매 등 증권사의 전통사업을 가리킨다.

한편 2021년 3월에 출시한 토스증권의 경우도 현재 계좌수가 400만개를 상회하고 있다. 주요 타겟인 MZ세대를 대상으로 차별화된 UI/UX를 구축하고 주식1주 선물하기 등의 이벤트 효과가 더해지며 초기 흥행에 성공했다.

토스증권

토스 계열 증권사다. 2021년 2월 출범했다.

MZ세대

밀레니얼(Millennials)의 M과 제네레이션(Generation)의 Z가 합쳐진 말이다. M세대는 1980년대 초~부터 2000년대 초 출생한 세대로 정보기술(IT)에 능통하며 대학 진학률이 높다는 특징이 있다. Z세대는 1990년대 중반~2000년대 초반 출생한 세대로 디지털 환경에서 자란’ 디지털 네이티브(디지털 원주민)’라는 특징이 있다.

UI (User Interface, 사용자 인터페이스)

사람(사용자)과 사물 또는 시스템, 특히 기계, 컴퓨터 프로그램 등 사이에서 의사소통을 할 수 있도록 일시적 또는 영구적인 접근을 목적으로 만들어진 물리적, 가상적 매개체를 뜻한다. 사용자 인터페이스는 사람들이 컴퓨터와 상호 작용하는 시스템이다. 사용자 인터페이스는 물리적인 하드웨어와 논리적인 소프트웨어 요소를 포함한다. 사용자 인터페이스는 크게 다음과 같은 수단을 사용한다.

UX (User Experience, 사용자 경험)

사용자가 어떤 시스템, 제품, 서비스를 직, 간접적으로 이용하면서 느끼고 생각하게 되는 총체적 경험을 말한다. 단순히 기능이나 절차상의 만족뿐 아니라 전반적인 지각 가능한 모든 면에서 사용자가 참여, 사용, 관찰하고 상호 교감을 통해서 알 수 있는 가치 있는 경험이다. 긍정적인 사용자 경험의 창출은 산업 디자인, 소프트웨어 공학, 마케팅, 및 경영학의 중요 과제이며 이는 사용자의 니즈의 만족, 브랜드의 충성도 향상, 시장에서의 성공을 가져다줄 수 있는 주요 사항이다. 부정적인 사용자 경험은 사용자가 원하는 목적을 이루지 못할 때나 목적을 이루더라도 감정적, 이성적으로나 경제적으로 편리하지 못하거나 부정적인 반응을 불러일으키는 경험을 하게 되는 경우 발생할 수 있다.

긍정적인 사용자 경험을 개발, 창출하기 위해서 학술적, 실무적으로 이를 만들어 내고자 하는 일을 사용자 경험 디자인이라고 하며 영역에 따라 제품 디자인, 상호작용 디자인, 사용자 인터페이스 디자인, 정보 아키텍처, 사용성 등의 분야에서 주로 연구 개발되고 있다. 그러나 사용자 경험은 다학제적이며 다분야의 총체적 시각에서 접근해나가야 하는 핵심적인 원리를 바탕으로 한다.

카카오페이증권과 토스증권의 계좌수를 합산하면 이미 온라인 리테일시장 내 독보적인 지배력을 보유한 키움증권을 추격했다. 향후 카카오페이증권이 MTS를 출시할 경우 신규 계좌수는 더욱 빠르게 증가할 것으로 보인다.

과거에는 IT기술(전산시스템)과 가격경쟁력, 대기업집단 혹은 금융지주 계열을 중심으로 형성된 브랜드 인지도와 지점망이 증권사 리테일 경쟁력의 핵심요인으로 작용했다. 하지만 현재의 디지털 금융환경하에서는 모바일 채널의 편의성과 확장성이 핵심 경쟁요소이다. 중개수수료율은 이미 한계수준으로 낮아진데다 금융상품간 차별성이 약화된 대신 디지털채널에 대한 금융소비자의 의존도는 지속 높아지고 있다. 따라서 플랫폼 경쟁력을 갖춘 신규 증권사의 출현은 리테일 경쟁구도의 변화 가능성을 시사한다.

카카오페이증권과 토스증권 모두 국내주식 뿐 아니라 해외주식, ETF 거래가 가능한 브로커리지 서비스를 제공할 계획이다. 향후에는 로보어드바이저 등을 통해 온라인 자산관리 서비스를 제공할 것을 목표로 하고 있다. 따라서 기본적으로는 미국의 주식중개앱인 로빈후드를 벤치마크 하되, 온라인 자산관리 핀테크 기업(Wealthfront, Stash, Acorns 등)을 혼합한 형태의 투자 플랫폼을 구축하는 것을 궁극적인 사업모델로 설정하고 있다.

ETF (Exchange Traded fund, 상장지수 펀드, 상장지수투자신탁)

주식시장에서 거래가 가능한, 거래 목적의 투자신탁(펀드) 상품이다. ETF는 주식, 원자재, 채권 등 자산으로 구성되며, 거래되면서 순자산가치로 수렴한다. 대부분의 ETF는 S&P 500 또는 MSCI EAFE와 같이 인덱스를 따라간다. 거래비용이 낮고, 세금이 적으며 주식과 비슷한 특징이 있어서 투자자산으로서 매력적이다. ETF는 상장지수 상품 중 가장 인기 있는 유형이다.

로보어드바이저 (robo-advisor, robo-adviser)

인간의 간섭을 가능한 최소한으로 하여 금융 서비스나 투자 관리를 온라인으로 제공하는 투자 자문역(financial adviser)의 일종이다. 수리적 규칙이나 알고리즘에 기반한 디지털 금융 서비스를 제공한다. 이 알고리즘들은 소프트웨어에 의해 실행되므로 투자 자문은 인간으로서의 투자 자문역을 요구하지 않는다. 이 소프트웨어는 자체 알고리즘을 사용하여 고객의 자산을 자동으로 할당, 관리, 최적화한다.

로빈후드 (Robinhood)

미국 캘리포니아주 멘로 파크에 본사를 가진 온라인으로 핸드폰을 통해 주식을 거래하는 플랫폼을 제공하는 기업이다.

핀테크 (FinTech, Financial Technology)

금융(Finance)과 기술(Technology)의 합성어로, 모바일, 빅 데이터, SNS 등의 첨단 정보 기술을 기반으로 한 금융서비스 및 산업의 변화를 통칭한다. 모바일을 통한 결제·송금·자산관리·크라우드 펀딩 등 금융과 IT가 융합된 것이다. 새로운 IT기술을 활용하여 기존 금융기법과 차별화된 금융서비스를 제공하는 기술기반 서비스 혁신이 대표적이며 최근 사례는 모바일뱅킹과 앱카드 등이 있다. 산업의 변화로는 혁신적 비금융기업이 보유 기술을 활용하여 지급결제와 같은 금융서비스를 이용자에게 직접 제공하는 현상이 있는데 애플페이, 알리페이 등을 예로 들 수 있다.

주식투자 저변확대에 따른 긍정적 자금흐름 기대

빅테크의 증권사 설립은 부정적 경쟁환경을 의미하지만 증권업종 전체로 볼 때 주식투자 저변확대라는 긍정적 효과를 기대할 수 있다. 일반 대중들의 투자 플랫폼에 대한 접근성이 강화됨에 따라 주식과 자본시장에 대한 관심도가 높아질 수 있기 때문이다.

카카오페이증권 MTS는 투자경험이 없는 일반 대중들도 쉽게 주식에 접근할 수 있도록 카카오페이앱에 탑재될 예정이며 카카오톡을 통해서도 주문내역 확인, 알림서비스, 이벤트참여 등이 가능하다. 토스증권의 역시 토스앱 사용자 중 비중은 가장 높지만 주식투자 경험이 적은 20~30대를 타겟마케팅하면서 다수의 고객확보에 성공한 바 있다.

코로나19를 거치며 대규모 개인자금이 증시로 유입되는 등 일반 개인들의 주식과 금융투자상품에 대한 관심도가 이전보다 높아졌다. 한국 가계의 금융투자상품 보유비중은 주요국 대비 현저히 낮은데다, 최근의 금리인상과 물가상승 등 외부여건이 자산배분 측면에서 주식에 나쁘지 않은 환경임을 감안할 때 강한 확장성을 보유한 투자플랫폼의 등장은 자본시장에 우호적인 자금흐름을 촉진시키는 역할을 할 것으로 기대된다.

마이데이터 사업 시행: 자산관리 패러다임 변화 촉진 예상

데이터의 사용 주체가 공급자(금융기관)에서 수요자(개인)으로 변화

마이데이터 서비스가 1/5 전면 시행되었다. 마이데이터 사업은 정보의 주체인 개인의 법적권리 제고를 통해 본인 데이터의 활용도를 높이는 정책이다. 마이데이터는 금융, 의료, 통신, 유통 등 다양한 분야에 적용될 수 있는데 금융분야에서의 핵심은 1) 정보 주체인 개인에게 ‘ 금융기관 → 제3자 ’ 로의 데이터 전송 요구권(right to data portability)을 법적으로 보장하고, 2) 이러한 데이터의 전송이 안전하고 효율적으로 이뤄지도록 금융기관에게 API 개발 및 공개 의무를 부여하는 것이다.

따라서 마이데이터가 도입되면 개방된 데이터를 활용한 다양한 금융서비스가 제공될 수 있다. 여러 금융회사에 분산된 데이터를 한번에 확인해 관리할 수 있고, 데이터 기반의 금융상품 비교∙추천 등 맞춤형 재무서비스의 제공이 가능해진다. 예금 및 대출현황, 카드사용 내역, 보험계약 정보, 종류별 금융투자상품 보유규모 등 사실상 개인의 모든 금융데이터가 제공되기 때문에, 신용정보의 통합조회 및 관리, 투자자문과 일임, 종합적인 금융 컨설팅 등 광범위한 사업 기회가 마이데이터 신규 사업자에게 부여된다.

자산관리 패러다임 변화 촉진 예상

앞서 언급한대로 데이터의 양과 질이 금융회사가치의 척도가 되고 있다는 점에서 마이데이터 사업은 이미 축적된 금융데이터를 보유한 기존 금융권보다는 신규 핀테크나 빅테크 업체에게 상대적으로 유리한 측면이 있다. 이에 데이터 공유 범위를 두고 오랜 기간 논의가 진행되었다. 현재까지 금융권과 빅(핀)테크를 합쳐 총 56개사가 본허가와 예비허가를 받은 상태다.

마이데이터 사업은 기존의 자산관리 서비스 패러다임을 크게 변화시킬 것으로 예상한다. 과거 금융기관(공급자) 위주의 데이터 관리체계가 개인(수요자)중심으로 전환되기 때문이다. 즉, 고액 자산가에게 국한되었던 자산관리 서비스가 일반 대중을 대상으로 보편화되고, 핀테크 기술(로보어드바이저)등을 활용해 제공방식 또한 다양화될 것으로 보인다. 결국 소액 온라인 자산관리 서비스가 확산되는 가운데 다수의 가입자를 확보한 빅테크(플랫폼) 회사의 경우 상대적으로 유리한 위치에서 다양한 신사업기회를 찾을 수 있다.

지급결제시장 경쟁구도는 이미 빠르게 변화: 은행/카드사 → 빅테크

금융의 디지털화로 인해 가장 빠르게 경쟁구도가 변화하고 있는 영역은 지급결제시장 이다. 지급결제시장의 성장을 주도하고 있는 간편송금과 간편결제 분야에서 기존 은행과 카드사의 입지가 약화되는 반면 빅테크를 중심으로 한 각종 Pay사의 지위는 지속 높아지고 있다. 실제로 간편결제 시장 내 전자금융업자와 금융회사(카드사, 은행)의 점유율은 이미 2019년을 기점으로 역전되었다.

디지털 금융환경 육성을 위한 정책기조 또한 지속 강화되고 있다. 선불결제수단에 대해 충전한도를 상향하고 후불결제 기능을 부여하는 방안이 논의되고 있으며, 지급지시전달업(MyPayment), 종합지급결제사업자등 신규라이센스의 등장도 예고되어 있다. 마이데이터 서비스 역시 오픈뱅킹, 마이페이먼트와 연계하여 다양한 개인정보 조회를 통해 재무설계 제공하고 실제 자금의 송금과 결제까지 완료하는 오픈 파이낸스 환경을 구축목표를 설정하고 있어 향후 지급결제시장의 헤게모니 변화는 더욱 가속화될 전망이다.

MyPayment (마이페이먼트)

고객자금을 보유하지 않고도 금융회사에 고객 지급지시만 전달해 결제 및 송금서비스를 제공하는 전자금융거래업이다. 기존 전자금융업자를 거치지 않고 금융회사 간 직접 송금·결제가 가능해 전자상거래 등 수수료와 거래리스크가 절감되는 효과가 있다.

종합지급결제사업자

종합지급결제업이란 하나의 라이선스를 통해 △대금결제업 △자금이체업 △결제대행업 등 모든 전자금융업 업무를 영위하는 사업자를 의미한다.

오픈뱅킹 (Open Banking)

금융기술(핀테크) 기업과 은행이 표준 방식(API)으로 모든 은행의 자금이체·조회 기능을 제공하는 금융서비스다. 은행이 보유한 결제 기능과 고객 데이터를 열린 API방식으로 제3자에게 공개하는 것을 통칭한다. 국가별로 제공 기능과 데이터 범위는 다르다. 여러 은행 계좌를 보유한 소비자는 은행별로 앱(App)을 하나하나 설치할 필요 없이 오픈뱅킹을 이용해 은행 또는 금융기술(핀테크) 기업의 앱 하나에 자신의 모든 은행 계좌를 등록해 송금·이체·조회 업무를 원스톱으로 처리할 수 있다. 대한민국에서는 2019년 12월 18일부터 전면 시행됐다.

- API (Application Programming Interface, 응용 프로그램 프로그래밍 인터페이스)

운영체제와 응용프로그램 사이의 통신에 사용되는 언어나 메시지 형식

오픈 파이낸스 (Open Finance)

은행의 계좌정보 및 결제기능의 개방에 초점을 둔 오픈뱅킹의 개념을 상품 추가, 기능 확대 등을 통해 포괄적으로 확장하는 것을 뜻한다. 즉, 금융권 및 핀테크 업권 등이 오픈뱅킹뿐 아니라 맞춤형 상품추천, 자산관리, 상품가입·변경 등을 표준화된 방식으로 상호 개방한 금융 생태계다.

헤게모니 (hegemony, 패권)

어떤 집단을 주도할 수 있는 권력이나 지위이자 어느 한 지배 집단이 다른 집단을 대상으로 행사하는 정치, 경제, 사상 또는 문화적 영향력을 지칭하는 용어이다. 이러한 지배 집단의 리더가 영향력을 갖기 위해서는 다수의 동의가 필요하다.

삼중고(三重苦)에 직면한 카드업종: 2022년 부정적 경영환경 전망

신용카드 부문의 경우 금융업종 내에서 2022년 경영여건이 가장 비우호적일 것으로 예상한다. 앞서 살펴본 바와 같이 지급결제시장 내 불리한 경쟁환경이 지속되는 가운데 추가적인 가맹점 수수료율 인하가 결정되었고, 금리인상과 대출규제(카드론 DSR 포함)와 같은 외부환경 역시 부정적이기 때문이다. 경제 내 신용위험이 확산될 경우 대손부담 또한 가장 먼저 확대될 수 있다. 수수료율 인하의 영향은 업계 전체로 4,900억원 수준이다.

카드론 (장기카드대출)

카드사에서 받는 대출을 의미한다. 장기카드대출은 보통 3개월 ~ 36개월(3년) 사이의 기간을 둔다. 단기카드대출보(현금서비스)다 기간이 길지만 일반 대출보다는 짧은 편이다.

2021년 3분기 누적 4대 금융지주 내 신용카드사의 합산순이익은 1.3조원으로 전년동기대비 36% 증가했다. 소비회복에 따른 수수료수익 증가와 대손비용 감소 영향이다. 하지만 2022년 합산 순이익은 2021년 대비 10~15% 감소할 것으로 예상한다. 가맹점수수료율 인하와 대출규제로 수익규모가 제한되는 가운데 대손부담 역시 상승할 가능성이 높기 때문이다. 이익비중이 높은 카드사를 보유한 금융지주의 경우 지주 전체실적에도 일정부분 부정적 영향이 불가피할 전망이다.

Part IV. 투자의견 및 밸류에이션

실적전망, 투자의견 및 밸류에이션

은행: 이익성장에서 이익안정 구간으로

2021년 순이익 +35%, 2022년 +5% 전망

8개 커버리지 은행지주의 2021년 합산 순이익은 18.3조원으로 2020년 대비 35% 큰폭으로 증가할 전망이다. 이자이익 증가와 대손비용 하락으로 역대 최대실적 달성이 예상된다.

2022년 합산순이익은 19.2조원으로 호실적 기조가 이어질 것이나 이익증가율은 5%로 둔화될 것으로 예상한다. 순이자마진 상승 폭이 축소되고 대손부담이 증가하면서 2021년 대비 이익모멘텀은 약화될 것으로 판단한다.

2022년 업종 합산 ROE는 9.1%로 2021년 9.6%에 비해 하락할 전망이다. 2023년 예상 ROE 역시 8.7%로 낮아질 것으로 보여 2021년 큰 폭의 수익성 개선 이후 둔화 국면이 2023년까지 이어질 것으로 예상한다.

2022~23년은 이익성장 이후의 안정단계로 진입하는 구간이 될 것이다. 금리인상 기조하에서 높은 이익가시성을 바탕으로 안정적 실적시현이 예상되며 수익성과 건전성의 하방리스크는 축소된 상태로 평가한다. 다만 이익성장의 탄력이 둔화되는 가운데 가계부채 이슈와 규제환경, 디지털 금융의 확산 등이 구조적인 성장제약 요인으로 작용할 전망이다.

호실적 기조 이어질 것이나 주가탄력은 둔화 예상

2022년에도 호실적 기조는 이어질 것이나 2021년 대비 주가상승 탄력은 둔화될 것으로 예상한다. 이는 과거 수익성 둔화 시기와 마찬가지로 이익의 정점보다 주가의 고점이 먼저 출현할 가능성이 높다고 판단하기 때문이다. 은행 실적의 특성상 순이자마진 상승 폭과 대출성장률이 둔화되어도 누적적 대출자산 확대효과로 이자이익이 증가하는 시기가 상당기간 이어지고 대손부담은 후행적으로 상승하는 경향이 강하다. 따라서 2022년 은행업종 주가는 이익규모보다 업황과 지표의 변화를 선제적으로 반영할 가능성이 높다고 판단한다.

은행업종 중립의견으로 하향. 배당주 관점 접근 권고

2022년 1월 현재 은행업종 주가는 12개월 선행 PBR 0.39배에 거래되고 있다. 여전히 낮은 밸류에이션 구간이나 2022~23년 수익성 둔화 사이클로의 전환 가능성을 감안하면 2021년과 같은 우수한 주가성과를 기대하기는 어렵다고 판단한다.

12개월 선행 (12MF, 12 Month Forward)

현 시점부터 앞으로 1년 동안의 추정치

PBR (Price-to-Book Ratio, P/B, 주가순자산비율)

주가를 BPS(주당순자산가치)로 나눈 것이다. 주가가 1주당 순자산의 몇 배로 매매되고 있는가를 표시하며 PER과 같이 주가의 상대적 수준을 나타낸다.

2022~23년 평균 예상 ROE 8.9%는 2018~19년과 유사한 수준이며 당시 업종 PBR은 평균 0.46배를 기록했다. 당시에 비해 이익과 자본의 안정성은 제고되었으나 성장여력 축소와 레버리지 부담확대, 규제환경의 지속 등을 감안하면 향후에도 은행주의 내재할인율이 크게 낮아지긴 어렵다고 판단한다. 따라서 목표 PBR을 0.46배로 설정하며 제한된 주가상승여력을 고려해 은행업종에 대한 투자의견을 기존의 비중확대(Overweight)에서 중립(Neutral)으로 하향한다.

레버리지 (leverage)

타인의 자본을 지렛대처럼 이용하여 자기 자본의 이익률을 높이는 것이다. 고정비용이 있을 때 매출액의 변화가 기업의 손익에 미치는 영향을 분석하는 데에 쓰인다. 이는 고정영업비용과 고정재무비용의 부담정도에 따라 기업에게 귀속되는 최종적인 주당이익에 어떤 영향을 미치는지 분석할 수 있게 한다.

향후 예상되는 성장성과 수익성 둔화국면에서 은행주는 배당주로서의 투자매력도가 더욱 중요해질 전망이다. 2021년 배당성향 정상화 이후의 점진적 상승, 분기배당의 확산과 자사주 매입/소각 등 적극적 주주환원에 대한 요구와 관심은 지속적으로 높아질 전망이다.

최선호주 우리금융지주, BNK금융지주 제시

업종 최선호주로는 우리금융지주와 BNK금융지주를 제시한다.

우리금융지주

동사는 2019년 1월 설립한 지주회사로 금융업을 영위하거나 밀접한 관련이 있는 종속기업을 지배하는 것이 주 사업목적임. 주요 종속회사들의 사업은 은행업(우리은행), 신용카드업(우리카드), 종합금융업(우리종합금융) 등이 있으며, 2019년 우리자산운용/ABL자산운용(우리글로벌)을 편입하면서 자산운용업 추가하였음. 20년 12월 아주캐피탈 지분 74.04%를 5,724억원에 취득하여 자회사로 우리금융캐피탈과 우리금융저축은행 편입.

출처 : 에프앤가이드

BNK금융지주

동사는 2011년 부산은행, BNK투자증권, BNK신용정보, BNK캐피탈이 공동으로 주식의 포괄적 이전 방식에 의해 설립한 지방은행 최초의 금융지주회사임. 2015년 경남은행의 계열사 편입으로 부산/경남은행 두 은행 체제가 되었음. 2015년에 GS자산운용(BNK자산운용 사명 변경)을 자회사로 편입하여 은행, 증권, 자산운용, 여신전문, 저축은행업 등을 포괄하는 종합금융그룹이 되었음. 2019년 11월 BNK벤처투자 자회사 편입.

출처 : 에프앤가이드

우리금융지주는 이익성장 둔화국면에서도 지배구조 개선, 사업포트폴리오 확장 등 구조적 변화를 바탕으로 경상수익성 창출역량이 지속 확대될 것으로 예상한다. 또한 2022년 조달비용과 대손부담 관리가 중요해지는 여건하에서 동사의 높은 저원가성수신 비중과 자영업대출의 담보비율은 이익관리 측면에서 강점요인으로 작용할 전망이다.

BNK금융지주는 지역경기 개선효과가 실적에 본격 반영됨에 따라 밸류에이션 매력이 지속 부각될 전망이다. 성장성과 수익성, 자산건전성 측면에서의 할인요인이 지속 축소되는 가운데 배당매력 또한 시중은행과의 격차가 줄어들고 있다. 호실적 기조가 이어지면서 상대적인 이익모멘텀 또한 강할 것으로 예상한다.

종목별 투자의견과 주요지표는 아래 표와 같다. 실적 추정치 변경을 반영해 일부 종목의 목표주가를 변경했으며, 신한지주와 기업은행에 대해서는 보유의견으로 하향하였다. 금융지원 조치 종료 영향을 포함한 대손부담, 순이자마진 구조, 카드사의 높은 이익비중 등을 고려했다.

보험: 방어주 매력 부각될 것이나 상승여력은 제한적

2022년 수익성 방어가 관건

커버리지 6개 보험사의 2021년 3분기 누적 합산순이익은 4.2조원으로 전년동기대비 42% 급증했으며 삼성생명의 전자 특별배당을 제외해도 20%의 이익증가율을 기록했다. 손보사의 큰 폭의 손해율 하락과 생보사의 변액보증 준비금 부담 감소, 생손보 공통의 사업비 안정이 호실적의 배경이다.

2022년 연간 합산 순이익은 4.5조원으로 2021년의 5.0조원 대비 11% 감소할 것으로 예상한다. 사차익과 비차익이 감소하고 이차익은 정체가 예상되기 때문이다. 코로나19 반사효과 축소로 자동차 손해율과 위험손해율 상승이 불가피하고, 초년도 수수료규제 종료와 대면영업 확대로 사업비율 또한 상승할 전망이다. 주요국 통화정책 변화 등으로 금융시장 변동성은 높게 유지될 것으로 보여 변액보증 준비금 적립부담이 낮아지긴 힘들 것으로 예상한다.

다만 이익모멘텀 약화에도 보험금 과잉누수 억제를 위한 제도개선 기대감이 상존하고, 금리인상 기조에 따른 신규이원 확대, 높은 배당수익률 등 감안시 2021년에 이어 방어주로서의 매력은 충분히 부각될 것으로 예상한다.

업종의견 중립으로 하향. 손해보험사 선호. 최선호주 DB손해보험 유지

2022년 이익규모 축소로 생명보험사와 손해보험사의 예상 ROE는 각각 3.4%, 9.0%로 2021년 대비 0.5~1.0%p 하락할 것으로 예상한다. 2023년에도 ROE 정체흐름은 이어질 것으로 보여 2020~21년 나타난 수익성 개선사이클은 일단락된 상태로 판단한다.

현재 생명보험업종 주가는 PBR 0.29배, 손해보험업종 주가는 PBR 0.55배에 형성되어

있다. 향후 수익성 둔화 가능성을 반영해 내재할인율이 역사적 고점 수준까지 상승한 상태이나, 이익모멘텀이 약화된데다 단기간 내 수익지표의 상승전환을 기대하기 어려워 업종주가가 저평가 영역에서 벗어나기는 쉽지 않을 것으로 예상한다. 기준금리 인상에도 장기금리 상승은 제한적일 것으로 보여 금리모멘텀 또한 기대에 미치지 못할 가능성이 높다. 은행업종과 마찬가지로 수익성 둔화국면에서 제한적인 주가상승여력을 감안해 보험업종에 대한 투자의견을 중립(Neutral)으로 하향한다.

IFRS17관련 불확실성이 덜하고 제도개선 기대감이 현실화될 경우 수혜가 크게 나타날 수 있는 손해보험업종을 생명보험업종에 대비 선호하며, 업종 최선호주로는 DB손해보험을 유지한다. 우수한 효율성 지표를 바탕으로 고수익성 창출역량을 보유하고 있고 차별적인 사업비 관리역량, 높은 투자수익률이 충분한 이익방어 역할을 해줄 것으로 예상한다. 예상배당수익률 또한 5%에 달할 것으로 보여 충분한 배당매력을 겸비하고 있다. 종목별 투자의견과 목표주가는 아래 표와 같다. 실적 추정치 변경을 반영해 일부 목표주가를 수정하며 한화생명에 대한 투자의견을 기존 매수에서 보유로 하향한다.

DB손해보험

1962년 한국자동차보험공영사로 출발하여 1968년 손해보험사 공동출자로 한국자동차보험으로 재출범, 1983년 동부그룹이 경영권을 인수하고 2017년 DB손해보험으로 사명 변경함. 업무 효율과 전문성 제고를 위해 DB자동차보험손해사정, DBCAS손해사정, DBMnS 등의 자회사를 출범함. 글로벌 초우량 보험사로 발돋움하기 위하여 미국을 해외 거점시장으로 집중 공략하고 중국, 인도네시아, 미얀마 등지에 사무소를 개설함.

출처 : 에프앤가이드

증권: 2021년 대비 비우호적 유동성 환경

2022년 감익은 불가피할 전망

2021년 커버리지 5사 합산순이익은 5.8조원으로 2020년(3.5조원) 대비 68% 급증하며 사상최대 실적달성이 예상된다. 코로나19 충격 이후 대규모 개인자금의 증시유입과 금융시장 여건 호조에 따른 운용이익 개선, 견조한 IB수익 증가가 호실적의 배경이다. 다만 분기별로 보면 하반기로 가면서 업황지표 둔화가 나타남에 따라 이익규모가 축소되고 있다.

2022년 주식시장 유동성 환경은 2020~21년 대비 개선되기 어렵다고 판단한다. 금리인상과 대출억제로 신규자금 유입 강도 약화가 예상되기 때문이다. 또한 경기모멘텀 둔화와 인플레이션 압력, 주요국의 통화정책 변화 가능성 등은 시장 변동성 확대요인으로 작용할 것으로 보여 운용여건 또한 비우호적일 전망이다. 2022년 합산순이익은 4.8조원으로 2021년 대비 17% 감소할 것으로 예상한다.

2022년에도 IB수익은 증권사 실적의 큰 축을 담당할 전망이다. 투자활동이 정상화되고 기업금융 부문의 호조세가 이어지면서 브로커리지와 운용이익 감소를 일정부분 만회해 줄 것을 예상된다. 따라서 이익둔화에도 불구하고 2022년 업종 ROE는 10%를 상회할 것으로 보여 고수익성 기조는 이어질 전망이다.

2022년 상반기 보다는 하반기가 긍정적, 한국금융지주 Top Pick 유지

2022년에도 증권업종은 주식시장과 밀접한 연동성을 보일 전망이다. 증시 유동성 여건 자체는 지속 타이트해 질 것이나 하반기로 갈수록 금융시장의 적응력 또한 높아질 것으로 긍정적인 투자기회가 보다 많을 것으로 예상한다

현재 증권업종 주가는 PBR 0.6배를 하회하고 있다. 비우호적 금융시장 여건과 2022년 수익성 둔화 가능성이 주가에 상당부분 반영된 상태로 평가한다. 내재할인율 역시 20%를 상회하고 있어 최근 3년 15~18%에 비해 높은 수준을 기록하고 있다.

업종 최선호주로는 한국금융지주를 유지한다. 2021년에 이어 2022년에도 대형 증권사 가운데 가장 높은 수익성 시현이 가능해 보이며, 예상 ROE가 15%에 달하는데 반해 현재 주가는 PBR 0.6배를 하회하고 있어 업종 내 저평가 정도가 가장 크다고 판단한다. 금리인상을 포함한 비우호적 외부환경에도 다각화된 사업구조를 바탕으로 고수익성 유지가 가능할 전망이다.

한국금융지주

2003년 1월 설립되었으며, 금융투자, 자산운용, 저축은행, 벤처/PEF투자, 여신전문업, 헤지펀드 운용 등 금융업 전반의 영역에서 상품과 서비스를 제공하고 있음. 동사는 한국투자증권, 한국투자저축은행, 한국투자캐피탈, 한국투자부동산, 한국투자프라이빗에쿼티 등 투자금융계열사들을 자회사로 두고 있음. 2019년 11월 동사는 자회사인 한국카카오은행 지분 일부를 카카오에 매각하였으며 이로써 비은행금융지주회사로 전환됨.

출처 : 에프앤가이드

종목별 투자의견과 목표주가는 아래 표와 같다. 실적 추정치 변경을 반영해 일부 목표주가를 변경하며, 투자의견은 기존과 동일하다.

상반기 은행•보험업종 선호. 하반기 증권업종 관심

우리는 이익모멘텀 약화와 수익성 둔화가 예상되는 2022년 금융주에 대해 기존 대비 보수적인 투자의견을 제시한다. 실적 안정성은 높게 유지될 것으로 보여 고배당 매력은 지속될 것으로 예상하지만 전반적인 주가상승 탄력은 2021년 대비 약화될 것으로 전망한다.

금리인상 기조는 은행의 NIM상승과 보험사의 신규이원확대로 나타날 것이다. 하지만 장기금리 상승폭이 축소되는 가운데 은행권 대손부담 확대, 보험손익 악화로 수익성 둔화흐름이 예상된다. 증권주의 경우 개인자금의 증시유입 강도와 IB수익기반 확대여부가 이익방어의 관건이 될 전망이다. 2022년 상반기는 은행주와 보험주 투자에, 하반기는 증권주 투자에 보다 긍정적인 시기가 될 것으로 예상한다.

가계부채 부담과 금융시장 유동성 여건 변화, 금융의 디지털화 가속화와 보험업종 내 각종 제도개선 기대감 등이 2022년 금융업종 주요 이슈가 될 전망이다. 카드업종의 경우 가맹점수수료 인하와 대출규제, 금리상승 및 신용여건 악화로 부정적인 경영환경에 직면할 가능성이 높다.

22/01/11 이베스트증권 Analyst 전배승

마치며

금융섹터도 깊게 파고들면 이렇게 양이 방대해질 수 있군요. 금융리포트를 읽으며 머리가 아파진 건 오래간만이었습니다.

2022년 상반기는 은행과 보험주, 하반기는 증권주 투자에 우호적인 시기로 판단하고 계시네요. 투자의견을 하향한 것을 보면 작년보다는 약간 부정적일 것이라 예상하시는 듯합니다. 아무래도 금리인상 여파 때문이라 생각되네요. 언제가 될지는 모르겠으나 미국 기준금리 인상 우려만으로도 주가가 흔들리는 것을 보니 올해는 정말 쉬운 장이 아닌 것 같습니다. 그동안 급하게 올라왔기에 더욱 그렇게 느끼는 것일지도 모르겠네요.

업종별 최선호주로 우리금융지주, BNK 금융지주, DB 손해보험, 한국금융지주를 제시하였으니 참고해보셔도 좋을 듯합니다.

감사합니다. 오늘도 많이 배우고 갑니다.😊

'리포트 > 금융ㆍ지주' 카테고리의 다른 글

| (리포트 뜯어보기) 현대차그룹 지배구조의 숨겨진 1 인치 (0) | 2022.01.30 |

|---|---|

| (리포트 뜯어보기) 지급결제 - 가상자산 결제가 불러온밸류체인 변화 (0) | 2022.01.22 |

| (리포트 뜯어보기)[KB금융] 명성을 증명한 2021년 (0) | 2022.01.11 |

| (리포트 뜯어보기) 지배구조 개선의 출발점에 서다 (0) | 2022.01.09 |

| (리포트 뜯어보기)[코리안리] 보험업종의 ‘니치 종목’, 매수 적기 (0) | 2021.12.07 |