2021. 4. 17. 08:00ㆍ리포트/철강ㆍ비철

안녕하세요. 케이입니다.

방문해 주셔서 감사합니다.😊

중국이 탄소중립을 선언하며 자국 내 철강산업의 감축 또한 불가피할 전망입니다. 그에 따른 우리나라 반사이익이 가능할까요?

Insight: 중국의 탄소중립과 철강산업의 대격변

1) 2021년 탄소배출 저감 분야 주목, 중장기 신재생 포함 복합적으로 관심

시진핑 주석의 ‘탄소 중립’ 선언은 중국 경제와 산업 그리고 정치와 안보 측면에서 매우 주동적이고 적극적인 중장기 전략이라고 판단한다. 우리는 글로벌 탄소 배출 총량의 29%(2위 미국 15%), 석탄 의존도가 62%에 달하는 중국경제가 ‘급브레이크’를 걸기 위한 가감법에 장기적으로 주목한다. 협의적으로 보면 ‘탄소 중립’ 목표는 제조업 입장에서 제 2의 ‘공급측개혁’으로도 볼 수 있다. ‘공급 측 개혁’은 중국정부가 2016년-2017년 3대 과잉(설비/부채/주택재고)을 해소하기 위해 강하게 드라이브를 걸었던 ‘마이너스형’ 정책으로 석탄, 철강, 시멘트, 평판유리 등 후방 제조업을 중심으로 설비 감축과 도태를 통해 산업집중도와 생산자물가(산업금속/원자재가격) 상승을 촉발한 바 있다. 2021년에도 중국정부는 탄소 배출 저감을 위해 철강 등 고탄소 산업에 대해 강력한 생산제한, 환경규제, 금융긴축 등을 예고했으며 이는 ‘공급 측 개혁’과 유사한 효과를 발생시킬 전망이다. 투자전략 관점에서 2021년은 전통 제조업 중심의 탄소배출 저감 분야(철강/비철/화학/제지/시멘트)와 신규투자 분야(수소/충전소/ESS/친환경건자재)를 먼저 주목하고, 2022년까지 신재생(태양광/풍력/핵발전/수력) 분야를 복합적으로 고려하는 투자 아이디어를 제시한다.

2) 중국의 탄소배출 저감, 단기적으로 국내 철강 산업 큰 수혜

2016년에 발표되었던 중국의 철강산업 구조조정안이 계획대로 실행되면서 당초 계획보다 2년 앞선 2018년에 대략 1.7억톤 규모의 강재(불법적인 유도로 설비 1.4억톤은 별도로 감축)와 1.5억톤 이상의 조강 생산능력 감축에 성공했다고 스스로 평가했다. 하지만 13-5규획동안 중국 조강 생산은 2017년부터 2019년까지 매년 7~8%의 높은 증가율을 기록했고 코로나19로 전 세계가 철강 생산 차질을 기록했던 지난해조차도 7%나 증가했다.

13차 5개년 동안 중국의 철강 공급이 큰 폭으로 증가했지만 중국 철강 내수 가격 상승과 더불어 수출도 크게 감소했기 때문에 현재는 정부주도의 인위적인 산업 구조조정이 필요하지 않다. 대신 올해부터 중국 정부가 중점적으로 추진해야 하는 것은 탄소배출 감축이다. 시진핑 주석은 지난해 UN총회에서 중국이 2030년 이전에 탄소배출 감소 전환기 도달(GDP당 이산화탄소 배출량을 2005년대비 65% 감소)을, 2060년 탄소중립 계획을 선언한 바 있다. 단시간에 탄소 감축이 가능한 것은 결국 탄소를 많이 배출하는 산업의 에너지 소비 총량을 통제하는 것이고 중국 내 탄소배출의 15%를 차지하는 철강산업이 그 첫 번째 타겟으로 선정된 것은 당연하다. 이번 철강 산업 정책은 13-5개년과는 달리 생산능력 감축에 그치는 것이 아닌 직접적인 생산량(가동률) 규제에 나섰다. 각 지방 정부와 대형 국영 철강사들의 철강 생산 축소 계획을 감안하면 올해 중국 조강 생산은 2015년 이후 처음으로 2~3% 감소할 것으로 예상된다.

GDP (gross domestic product, 국내총생산)

일정 기간 동안 한 국가에서 생산된 재화와 용역의 시장 가치를 합한 것을 의미하며 보통 1년을 기준으로 측정한다. 1980년대까지는 한 나라의 경제규모 등을 나타내는 국민소득의 지표로 국민 총생산(GNP, Gross National Product)이 주로 사용되었으나, 국내에 거주하는 국민의 실제적인 복지를 측정하는 데에는 GDP가 더 적합하다는 의식하에 지금은 GDP가 널리 쓰이고 있다.

조강 (粗鋼)

탄소를 첨가하여 바로 만든 강철을 말한다.

단기간의 대규모 철강 공급 축소는 가격 급등을 초래할 수 있는데 올해 연초부터 언론을 통해 중국의 철강 수출 증치세 환급 축소 혹은 폐지가 지속적으로 보도되고 있다. 현실화될 경우 중국 철강 수출업체들은 기존대비 마진율이 큰 폭으로 하락할 것이기 때문에 가격을 큰 폭으로 인상하거나 물량을 감소시킬 수밖에 없다. 따라서 국내 철강사들에게 유리하게 작용할 전망이다.

증치세 (增値稅)

우리나라의 부가가치세와 같은 말로 새롭게 탄생된 부가 가치에 대해 납부해야 하는 세금이며 세율이 고정된 우리나라와 달리 중국은 법인 형태에 따라 세율이 6~17%로 세분화되어 있다는 차이가 있습니다.

1. 중국 탄소중립 정책, 모든 산업의 지형을 바꾼다

1) 시진핑 ‘탄소 중립’ 선언의 함의와 중장기 변화 주목

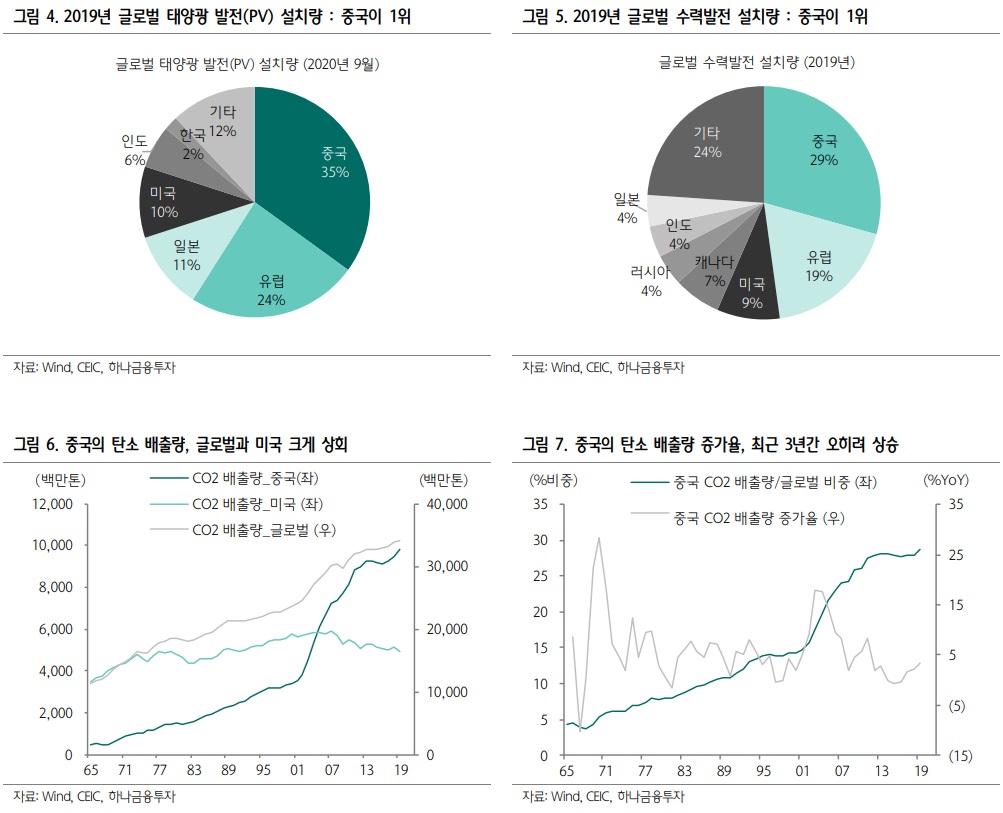

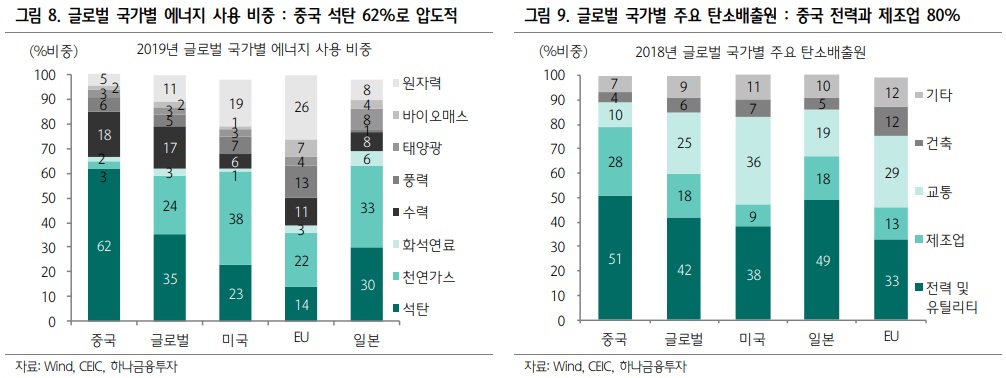

시진핑 주석의 ‘탄소 중립’ 선언은 중국 경제와 산업 그리고 정치와 안보 측면에서 매우 주동적이고 적극적인 중장기 전략이라고 판단한다. 전인대에서 확정된 ‘14/5 계획 및 2035년 장기발전 전략 강령’에서 눈에 띄는 두 가지는 ①기술혁신과 제조업 고도화 전략을 최우선 순위에 두었다는 것, 그리고 ②‘2030년 탄소 정점, 2060년 탄소 중립’ 정책이 지속 가능한 성장을 위한 핵심노선이며, 경제사회 시스템 전반의 변혁을 예고했다는 점이다. 지난 9월 UN총회 연설에서 ‘탄소 중립’ 목표를 먼저 선언하고, 14/5계획 등을 통해 실행 방안을 설정했다. 이는 ①정치/외교적으로 시주석이 공식 임기 종료(2022년 10월)를 앞두고 중장기 집권을 위한 ‘명분과 포석’으로 탄소 중립을 내세우고, 국제적 협력에 동참하는 행보가 필요하다는 점, ②에너지 안보와 전환 측면에서 원유(73%), LNG(42%) 등의 대외의존도가 매우 높은 동시에 태양광(35%), 풍력(34%), 수력(27%) 설치량의 글로벌 비중이 1위라는 점을 동시에 고려, ③경제와 금융 측면에서 중국의 고탄소 산업(전력/일반제조/건설/교통)이 감축에 실패할 경우 중장기 경쟁력 훼손과 금융 부실화 위험(10년 지속 시 NPL비율 3%에서 22%까지 상승 추정/칭화대) 때문이다. 글로벌 탄소 배출 총량의 29%(2위 미국 15%), 석탄 의존도가 62%에 달하는 중국경제가 ‘급브레이크’를 걸기 위한 가감법에 장기적으로 주목한다.

14/5계획

중국 14차 5개년 규획(2021~25).

14.5 규획에서는 사회주의 현대화 기본 실현 목표로 경제정책을 담고 있으며 2035년까지 장기 비전도 제시하고 있음. 14.5 규획의 핵심은 30여년만의 중국 성장전략의 대전환을 예고하는 ‘쌍순환’ 전략으로 향후 경제운영의 기본원칙이 될 전망.

- 규획

러시아의 영향을 받은 중국이 1953년 제1차 5개년 계획을 수립하게 된다. 이후 중국은 경제개발 5개년 계획을 편제하고 집행해 오고 있다. 중국은 1949년 건국 이후 ‘계획경제’ 시스템을 적용하여 왔으며, 5개년 경제개발 계획 역시 ‘계획(計劃)’이라고 명명하고, 정부가 주도적인 역할을 수행하여 왔다. 이러한 기조가 바뀐 것이 바로 2006년부터 2010년까지 진행된 11차 경제개발 5개년 규획(規劃)이다. 이 시기부터 중국정부는 ‘계획’이 라는 단어대신 ‘규획’이라는 단어를 사용했으며, 국가발전개혁위원회는 기자 간담회 자료를 통해 정부의 간섭을 줄이고, 시장화를 확대하며, WTO 가입 이후 달라진 중국의 사회주의 시장경제 시스템을 반영하기 위해 ‘계획’을 ‘규획’으로 바꾸어 사용하고 있다고 밝힌 바 있다.

NPL (Non Performing Loan)

은행에서 부동산담보대출을 받고 대출이자가 3개월 이상 연체된 무수익 여신을 가리키는 용어이다. 흔히 부실채권이라고 많이들 부르고 있다.

2) 제조업 입장에서는 2016년 공급 측 개혁과 유사한 효과를 기대

협의적으로 보면 ‘탄소 중립’ 목표는 제조업 입장에서 제2의 ‘공급 측 개혁’으로도 볼 수 있다. ‘공급측 개혁’은 중국정부가 2016년-2017년 3대 과잉(설비/부채/주택재고)을 해소하기 위해 강하게 드라이브를 걸었던 ‘마이너스형’ 정책으로 석탄, 철강, 시멘트, 평판유리 등 후방 제조업을 중심으로 설비 감축과 도태를 통해 산업집중도와 생산자물가(산업금속/원자재가격) 상승을 촉발한 바 있다. 2021년에도 중국정부는 탄소 배출 저감을 위해 철강 등 고탄소 산업에 대해 강력한 생산제한, 환경규제, 금융긴축 등을 예고했으며 이는 ‘공급측 개혁’과 유사한 효과를 발생시킬 전망이다.

실제로 중국 공업부는 전인대에서 2021년 철강업에 대해 2021년 생산 감소 유도(2020년 YoY+5%)와 산업집중도 제고(열위 기업 생산 제한과 퇴출)를 2016년과 유사하게 제시했다. 차이가 있다면 당시 설비 감축 목표가 감산으로 전환된 것뿐이다. 또한, 2016-2017년 정책효과로 전반적인 매출/이익 집중도가 상승했던 고탄소 산업들이 2018년 이후 집중도가 다시 하락하는 모습을 보이고 있다는 점도 당국의 정책 의지를 강화시키는 부분이다.

전인대 (全国人民代表大会, National People's Congress, 전국인민대표대회)

중화인민공화국의 입법기구이며 국가 최고 권력을 쥔 기관이다. 인민대회당은 톈안먼 광장의 서쪽에 위치해 있다. 현재 전국인민대표대회장은 리잔수이다.

전국인민대표대회는 국가의사 결정기관으로, 행정기관인 국무원과 사법기관인 법원은 전인대에 대하여 책임을 지도록 되어 있어 삼권분립제의 국회와는 차이가 있으며 단원제(單院制) 국회에 상당한다. 1급 행정구(省 · 직할시 · 자치구)의 지방인대표대회에서 간접 선거로 선출된 대표와, 중국 인민해방군(人民解放軍) 및 재외 중국인이 선출한 대표로 구성된다. 전국인민대표대회를 구성하는 기관은 전국인민대표대회 상무위원회로 주로 여기서 입법이나 정책의 결정이 이루어진다. 위원은 전국 각각의 행정구와 군에서 선출되는 대표에 의해 구성되고, 대부분이 중앙의 중국 공산당 지도부와 군 장군으로 이루어진다. 임기는 5년이다.

YoY (Year on Year)

전년 대비 증감률

3) ‘탄소 중립’ 목표를 위한 세 가지 대응 주목

‘탄소 중립’ 목표를 위한 중국정부의 ‘가감법’은 크게 세가지 대응이 예상을 상회할 것이다.

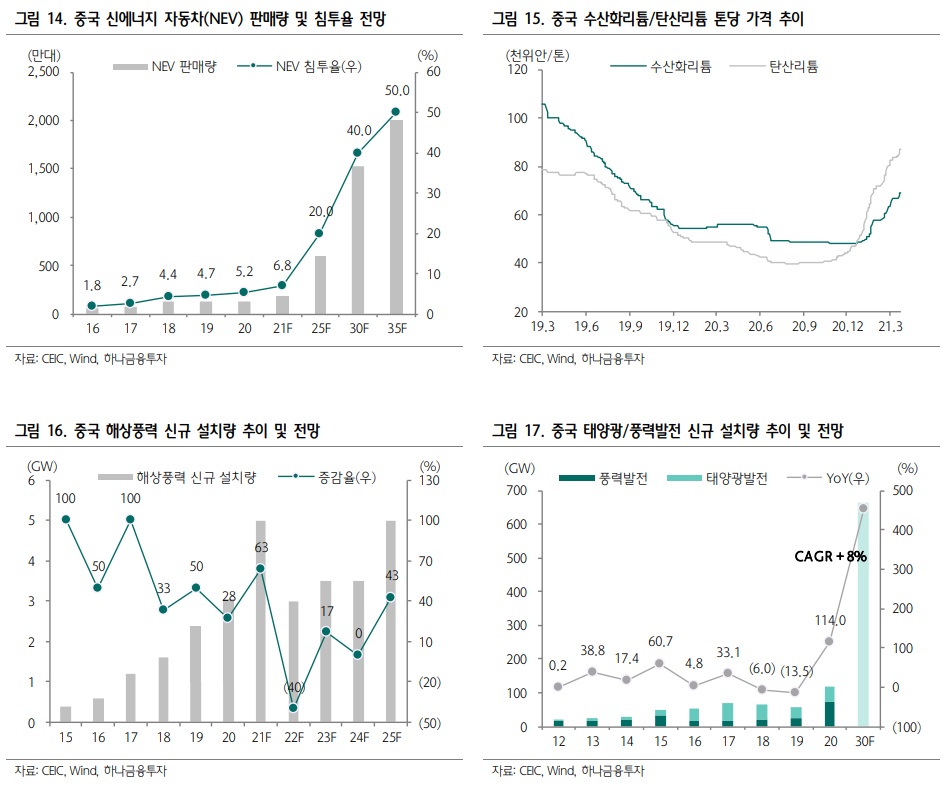

첫째, 에너지 구조 전환과 대체 (태양광/풍력/수력/핵발전/수소/전기차) : 중국정부는 14/5 계획에서 비화석 에너지 비중 목표를 2020년 15%에서 당초 예상보다 높은 2025년 20%로 제시했고, 2030년에는 약 25%까지 상승을 목표로 할 것으로 전망된다. 가장 업사이드가 큰 태양광과 풍력 설치량은 2030년까지 12억킬로와트 이상으로 제시했다. 이밖에 수소연료, 수력, 핵발전 등에 대한 정책도 2021년 속속 발표될 것으로 판단된다. IEA 예측에 따르면 2025년 중국 에너지 구조는 석탄 67%에서 49%, 태양광/풍력 8%에서 20%, 기타 수력, 핵발전 등이 25%에서 28%까지 상승할 전망이다. 한편, 2020년 기준 침투율이 5.2%에 불과한 신에너지차(NEV)의 보급 확대는 물론 충전인프라 확장도 가속화될 전망이다.

IEA (International Energy Agency, 국제 에너지 기구)

1974년 벨기에 브뤼셀에서 열린 석유 소비와 관련된 회의의 합의에 따라 같은 해에 발족한 국제적 석유 긴급 유통 계획 기구이다. 본부는 프랑스 파리에 있다. 회원국은 29개국이며, 대한민국은 2002년에 가입했다.

신에너지차(NEV)

완전히 또는 주로 신에너지원으로 작동하는 자동차로 순수 전기자동차(BEV), 플러그인하이브리드자동차(PHEV), 수소전기자동차(FCEV)를 포함한다.

둘째, 전통산업 탄소배출 저감과 고도화 (제조업/건설업/교통운수업) : 중국 탄소 배출량의 대부분은 전력(51%)과 일반 제조업(28%/철강>시멘트>화학>비철>제지), 교통운수(10%), 건설(4%)에서 나온다. 글로벌 주요국 대비 제조업의 배출 비중이 높고, 서비스업의 비중이 낮다는 점에서 제조업과 건설업 중심으로 탄소배출 저감 조치가 크게 강화될 것이다.

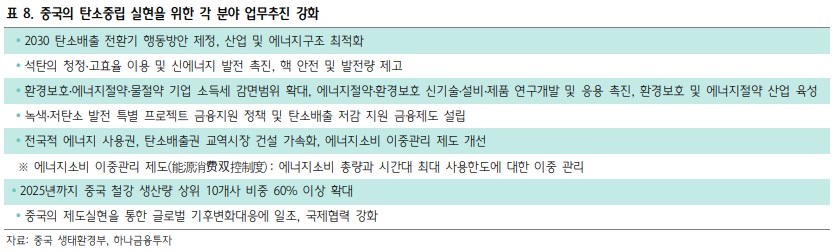

셋째, 탄소배출권 거래 활성화와 친환경/재활용 수요 촉진 : 중국의 탄소배출권 거래소(전국)는 2021년 6월경 정식 거래가 예상된다. 초기에는 62억톤이 배정되고 高배출 6대 산업의 2,225개 기업이 참여할 예정이다(중국언론). 2019년 7개 지방거래소의 시범 운용 당시 총 거래량이 2,291만톤에 그치고, 가격도 선진국 목표(75-100달러/톤)와 상당한 괴리가 있어 향후 실제 적극성과 영향력은 지켜봐야 한다. 다만, 확실한 것은 거래 활성화와 함께 전기료 상승, 신재생과 저감 설비 수요 증가, 열위기업 도태와 산업집중도 상승이 훨씬 더 빨라질 것이라는 점이다. 한편, 친환경 및 재활용 관련 ESS, CCUS, 친환경시스템, 철스크랩, 생분해성 바이오플라스틱 등 신규 분야에 대한 수요도 크게 증가할 전망이다.

ESS (Energy storage, 에너지 저장)

장치 혹은 물리적 매체를 이용하여 에너지를 나중에 사용하기 위해 저장하는 것을 말한다. 이에 쓰이는 장치를 축압기라고 하고, 더 넓은 범위의 체계 전체를 에너지 저장 시스템(Energy Storage System, ESS)라고 한다. 일반 가정에서 사용하는 건전지나 전자제품에 사용하는 소형 배터리도 전기에너지를 다른 에너지 형태로 변환하여 저장할 수 있지만 이런 소규모 전력저장장치를 ESS라고 말하지는 않고, 일반적으로 수백 kWH 이상의 전력을 저장하는 단독 시스템을 ESS라고 부른다.

CCUS (Carbon Capture, Utilization and Storage / 이산화탄소 포집, 활용, 저장)

화석연료의 사용 등으로 인해 대량의 이산화탄소가 생산되는 근원지에서 그 이산화탄소가 공기 중으로 방출되는 것을 방지하는 기술을 통합적으로 이른다. CCUS 기술은 크게 3가지 단계로 분류된다.

1) 포집: 석탄 및 천연가스 화력발전소, 제철소, 시멘트 공장, 정유 공장 등과 같은 대규모 산업 공정 시설에서 생산된 다른 가스에서 이산화탄소를 분리하는 기술.

2) 운송: 분리된 이산화탄소를 압축해 파이프라인, 트럭, 선박 또는 다른 방법을 통해 저장에 적합한 장소까지 운송하는 기술.

3) 사용 또는 저장: 포집한 이산화탄소를 필요한 곳에 사용하거나 이산화탄소가 대기 중으로 빠져나가는 것을 막기 위해 1km 이상의 깊은 지하 암석층에 저장하는 기술.

철스크랩

철강업 자체에서의 강재 생산과정 또는 철강수요산업이 철강재 가공과정, 철강제품의 사용불능, 상태 등에서 발생한 것을 수집 과정을 통하여 회수한 후에 철강재 생산에 재투입하는 철강의 설을 말한다.

바이오플라스틱 (Bioplastic)

재생 가능한 원재료로 만들어지는 플라스틱을 말한다. 이중에는 세균에 의해서 분해되는 생분해성 플라스틱도 있지만 석유나 천연가스 등 화석원료 기반의 단량체로부터 만들어지는 플라스틱과 대비되는 개념이다.

기존 플라스틱은 원료인 석유의 고갈 문제에서 자유롭지 못하며, 수백년에서 1만년까지 분해되지 않아 플라스틱 오염을 일으킨다. 이에 따라 옥수수, 사탕수수, 콩 등으로 만드는 바이오플라스틱이 연구되고 있다. 이 플라스틱은 기존 플라스틱과 비슷한 성질이지만, 일정 시간이 지나면 미생물에 의해 분해되어 물과 이산화탄소가 된다. 따라서 탄소가 감소되며 폐기물의 퇴비 활용도 가능하다. 응용 분야는 포장, 음료수병, 자동차분야, 가전, 키보드, 인테리어 부품 등에 이르기까지 매우 다양하다.

4) 중국 ‘탄소 중립’ 관련 세부 분야 전망 및 대표기업

전기차•리튬 : 중국 2020년 NEV침투율은 5.2%로, 2025년/2030년/2035년 NEV침투율 목표치 20%/40%/50% 대비 크게 낮아 성장 잠재력이 크다. 2030년까지 중국 NEV 시장은 연평균 28% 성장 예상되며, 2030년 NEV 판매량은 2020년 132만 대비 12배 증가할 것으로 전망된다. 한편, 2차전지 원자재인 수산화리튬/탄산리튬 가격은 전방산업 수요 증가와 공급 부족 현상이 2021년에도 지속될 것으로 예상되며, 리튬 가격 강세로 리튬 생산 기업의 수익 개선이 예상된다.

풍력발전•해상풍력 : 2022년부터 중앙정부의 해상풍력 보조금 지원 종료로, 2021년 해상풍력 신규 설치량의 단기 투자 크게 강화될 전망이다. 중앙정부 보조금 종료 이후에도 탄소 중립정책 및 지방 정부 보조금 지원으로 2022년-2025년 연간 신규 설치량은 평균 4GW 이상으로 추정된다. 해상풍력발전의 핵심 부품인 해저케이블은 고도의 기술력을 통한 진입장벽과 고부가가치를 보유하고 있으며, 해상풍력 시장의 성장 수혜가 기대된다.

태양광•풍력 : 중국정부는 2030년까지 태양광/풍력발전 누적 설치량 1,200GW 이상을 제시했으며, 2020년 대비 2배 이상 확대가 예상된다. 또한, 타이트한 수급으로 태양광 원자재인 폴리실리콘 가격 강세가 2021년에도 지속될 전망이다. 미국/EU의 중국 신장 지역 제재 관련 리스크가 존재하나, 글로벌 폴리실리콘의 40% 상회하는 생산량이 신장에서 이뤄지고 있으며 폴리실리콘 타이트한 수급 상황과 태양광 시장의 높은 성장성 고려 시 장기적으로 신장 생산 폴리실리콘을 지속적으로 배제할 가능성은 낮다고 판단한다.

GW (gigawatt)

10⁹W를 나타내는 기가와트의 기호.

1 와트(기호 W)는 1 초 동안의 1 줄(N·m)에 해당하는 일률의 SI 단위계 단위이다. 증기 기관을 개량하는데 공헌한 제임스 와트의 이름에서 따온 것으로, 1889년에 영국 학술 협회의 총회에서 채택되었다.

폴리실리콘 (Polysilicon)

작은 실리콘 결정체들로 이뤄진 물질이다. 태양전지에서 광에너지를 전기에너지로 전환시키는 역할을 한다. 일반 실리콘에 비 해 감광성이 좋고 전기적 안정성이 높다.

ESS : 신재생에너지 산업 고성장에 따라 ESS(에너지저장시스템) 수요 증가 역시 가속화될 것으로 판단. 중화신에너지상회는 2025년까지 중국 ESS 시장 규모 누계 기준 64.1GW 전망. ESS 설비 증가에 따른 리튬배터리/PCS/BMS/EMS 등 원가 절감으로 관련 기업 수익 개선도 기대

PCS (Power Conversion System, 전력변환장치)

전기적 특성(주파수, 전압, AC/DC)을 변환해주는 장치.

BMS (Battery Management System, 배터리관리시스템)

배터리(축전지), 셀(cell) 용량 균형을 정밀하게 잡아주며, 모든 셀이 완전 충전 상태가 될 수 있도록 하는 장치.

EMS (Energy Management System, 총괄 에너지 관리 시스템)

PMS와 BMS, ESS에서 이루어지는 모든 전력 활동의 정보를 최종적으로 관리하고 PCS에 전력의 충전과 방전 명령 수행하는 등 ESS의 두뇌역할로서, 정보와 데이터를 수집하고 측정과 판단하는 장치.

수소 : 에너지 구조 전환과 탄소배출량 감소를 위해 수소 분야에 대한 대규모 투자가 예상된다. 2021년 지방 양회의 주요 정책 내용에 따르면 2025년까지 수소전기차 누적 13만대 공급과 수소 충전소 700개 구축이 예상된다. 한편, 2021년 4월 북경경제정보화국은 <북경시 수소에너지 산업 발전 실행 방안(2021-2025년)> 의견수렴안을 통해 2023년까지 37개의 수소 충전소와 연료전지 자동차 3,000대를 보급해 수소에너지 산업 규모 500억위안을 달성하겠다고 발표했다.

원자력 : 중국 정부는 양회 업무보고서를 통해 3년 만에 처음으로 원전 개발을 언급하며 관련 투자 확대를 시사했다. 원자력은 고효율/저탄소/청정에너지로 중국 정부가 탄소중립 목표 실현 수단으로 적극 활용할 전망이다. 13/5계획 기간 중 원자력 발전소 10기를 건설해 향후 성장 잠재력도 유효하다. 14/5계획 기간 원자력 분야 예상 투자액은 6,000억 달러로, 원자력 설비에만 3,000억달러가 투입될 예정이다.

화학•건자재 관련 친환경 수요 : 중국 화학 MDI 소비의 건축 비중은 22%로 글로벌 평균 51% 대비 현저히 낮은 수준이다. 중국 건축 업계의 MDI 수요 증가와 탄소 배출 감소 위해 MDI 활용 범위가 크게 확대될 것으로 판단된다. 또한, 탄소 배출 비중이 높은 시멘트/석회석은 탄소배출량 감소를 위해 대체연료 사용 확대와 저탄소 원료 활용 및 공정효율 제고를 위한 투자 확대가 예상된다. 이외에도 친환경 소재인 생분해성 플라스틱, 바이오매스, 탄소포집 등 친환경 소재에 대한 수요도 빠르게 증가할 전망이다.

MDI (Methylene Diphenyl Diisocyanate, 메틸렌 디페닐 디이소시아네이트)

방향족 디이소시아네이트류 화학 물질이다. 메틸렌 디페닐 디이소시아네이트는 크게 MDI 단량체와 Polymeric MDI로 구분되는데, MDI 단량체는 2,2’-MDI, 2,4’-MDI, 4,4’-MDI 세 가지 이성질체로 구성되어 있다. 이중 4,4’-이성질체를 pure MDI 또는 Monomeric MDI라고 하며, Polymeric MDI는 monomeric MDI와 더 높은 분자량의 다핵체 메틸렌 디페닐 디이소시아네이트의 혼합물질이다.

Polymeric MDI 는 주로 경질 폴리우레탄 제조에 사용된다. 일반적으로 1톤의 폴리우레탄 폼 제조에 0.616톤의 MDI, 0.386톤의 폴리올, 그리고 발포제로서 0.054톤의 펜탄이 필요하다. 이러한 경질 폴리우레탄폼은 단열성이 우수하여 냉동창고, 냉장고, 건물 등의 보온재로 광범위하게 사용되고 있다. Monomeric MDI(또는 Pure MDI)는 우리가 신고 다니는 운동화의 밑창인 탄성제와 여성들의 의류에 쓰이는 스판덱스에 사용되고 있다. 또한 합성피혁, 방수코팅제,도료, 접착제에도 사용되고 있다.

바이오매스 (biomass)

태양 에너지를 받아 유기물을 합성하는 식물체와 이들을 식량으로 하는 동물, 미생물 등의 생물유기체를 총칭한다.생태학적 측면에서는 생물유기체에 속하는 모든 종 또는 동물과 식물들의 한 종을 서식지의 단위면적 또는 단위부피 내에서 생체량으로 나타낸 것을 바이오매스라 한다. 따라서 바이오매스는 살아있는 것에 국한하며 생물현존량 또는 생물량이라고도 한다. 그러나 일반적으로 바이오매스는 생사에 무관하며 폭넓은 의미로 사용하고 있다. 땔나무, 숯, 생물의 기체 등을 포함하며, 산업계에서는 유기계 폐기물도 바이오매스에 포함한다.

5) 전략: 2021년 탄소배출 저감 분야 주목, 중장기 신재생 포함 복합적으로 관심

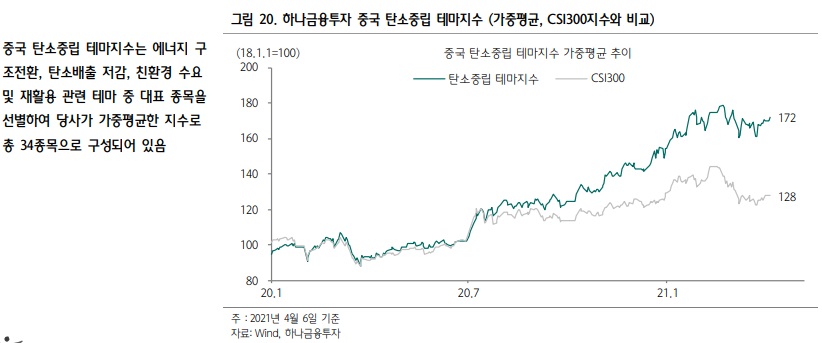

‘탄소 중립’ 관련 투자전략 관점에서 2021년은 전통 제조업 중심의 탄소배출 저감 분야(철강/비철/화학/제지/시멘트)와 신규투자 분야(수소/충전소/ESS/친환경건자재)를 먼저 주목하고, 2022년까지 신재생(태양광/풍력/핵발전/수력) 분야를 복합적으로 고려하는 투자 아이디어를 제시한다. 우리는 최소 2021년 3분기까지 철강/비철/화학 등 산업금속과 소재 분야가 타이트한 공급(감산/환경규제)과 수요회복(건설/인프라) 및 재고사이클(~2022년 1분기)을 통해 제품가격 강세(PPI 사이클)가 계속될 것으로 판단한다. 2020년 공급차질로 인한 가파른 1차 상승세가 일단락되고, 하반기까지 완만한 2차 상승세가 지속될 것으로 전망한다. 2021년 중국 유동성 증가율의 연착륙과 확장형 재정정책(2-3분기)도 상승세를 지지한다.

PPI 지수 (Producer Price Index, 생산자물가지수)

제조업자가 판매한 상품 가격의 변동을 측정한다. 전체 인플레이션의 대부분을 차지하는 소비자 물가 인플레이션의 선행지표이다. 실제 수치가 예상치보다 높은 경우 미달러화 가치 및 전망이 긍정적이라는 뜻이며, 낮은 경우 부정적임을 의미한다.

한편, 구조적인 관점에서 중국 제조업의 과잉투자와 과잉재고도 크게 완화되었다. 실제로 중국 제조업의 열위 기업군은 2016년-17년 1차 구조조정(생산/환경/금융규제), 2018년-19년 무역전쟁과 수출/투자의 이례적인 동반 침체, 2020년에는 코로나19로 인해 자연적인 퇴출이 계속되고 있다. 이는 중국 기업수와 교용(5년 역성장), 산업집중도(6년 상승), 상위 기업의 수익성과 주가 차별화에서 확인된다. 2021년 재고사이클이 회복되어도 열위 기업의 복귀는 어렵고, 산업집중도 상위 품목(업종)의 공급은 구조적으로 계속 타이트할 전망이다.

2. 글로벌 탄소배출 저감 트렌드, 중국 철강시장에도 큰 파장!

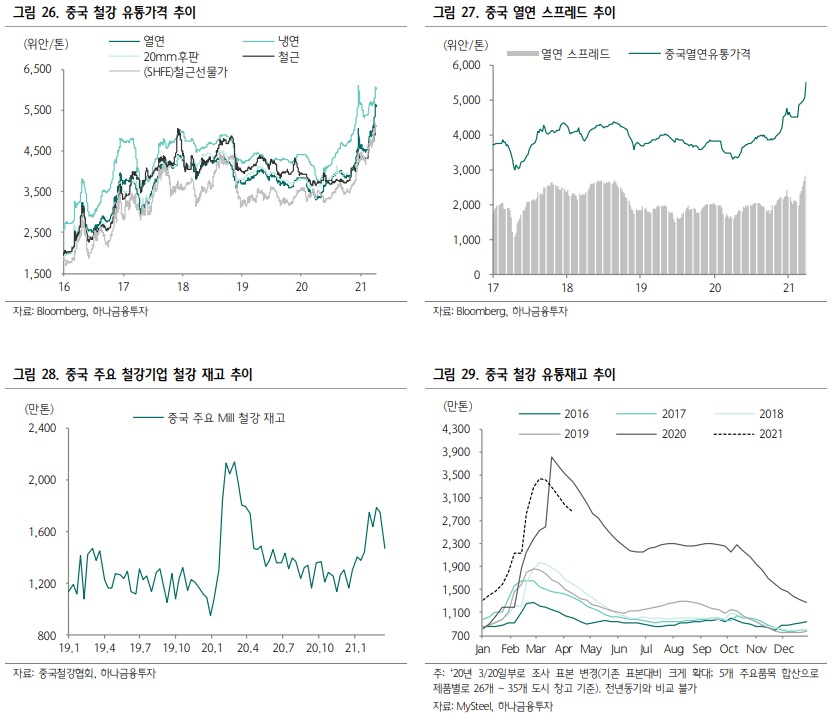

1) 타이트한 수급으로 전 세계 철강 내수가격 급등 중

지난해 3분기부터 중국 철강 내수가격이 급격한 상승세로 전환되었고 12월 중순에는 10년래 최고치에 근접한 수준까지 상승했었다. 하지만 연말부터 중국 춘절 이전까지는 중국의 한파에 따른 건설 및 인프라 공사 중단과 허베이성을 중심으로 코로나19 확진자 발생에 따른 전방산업 가동률이 하락하면서 일시적으로 철강 수요가 둔화되었기 때문이었다. 춘절 이후 즉각적인 철강가격 반등으로 수요 부진이 일시적인 현상이었음이 확인되었고 중국 철강기업들의 철강 재고는 아직 높은 수준이 유지되고 있지만 유통상들의 철강 유통재고는 최근 감소세로 전환된 상황으로 연말과 연초의 일시적인 철강 수요 둔화에서 벗어난 것으로 판단된다. 특히 최근엔 철강가격의 강세에 반해 철광석 가격이 보합을 기록하며 판재류 스프레드가 확대 중으로 철강사들의 수익성 개선이 기대되고 있다.

전방산업

전방산업 - 어떤 재료나 소재 따위를 이용하여 특정 제품을 생산하거나 판매하는 산업을 통틀어 이르는 말. 최종 소비자가 주로 접하는 업종.

후방산업 - 특정 제품의 재료나 소재 따위를 생산ㆍ판매하는 산업을 통틀어 이르는 말. 제품 소재를 주로 만드는 업종.

판재류

열연, 냉연, 후판 등의 철강재 강판을 뜻한다. 자동차, 조선, 가전 등 고품질을 요구하는 주로 곳에 쓰인다.

스프레드 (spread)

동일 종목에 대한 매수/매도 시 가격 차이 또는 일정 기간 동안 특정 주식 종목의 최저 가격과 최고 가격 차이 등 다양한 주식의 가격 (주가) 차이를 뜻한다.

2) 2021년 중국 철강 내수는 상고하저 전망

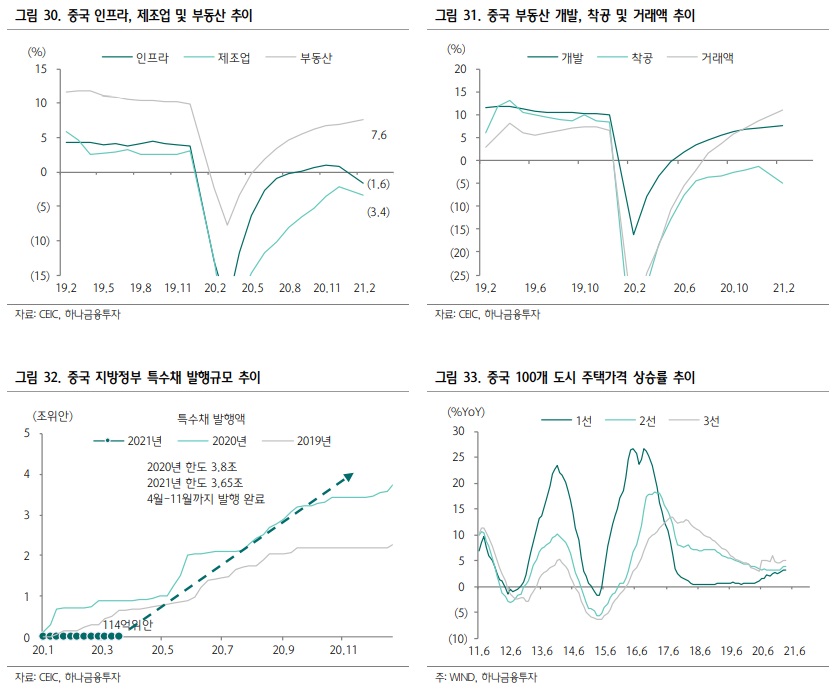

지난 1~2월 산업생산과 고정자산투자 증가율은 +35.1%를 기록했으나 2019년과 비교 시, 실질적인 2월 산업생산과 고정자산투자는 +17%와 +1.9% 증가에 그쳤다. 2021년 1분기부터는 기업이익 반등에 따라 기계, 화학 및 신재생 중심의 본격적인 CAPEX 사이클 돌입이 예상되나 정부의 부동산시장에 대한 규제 확대와 통화정책 축소 및 지방정부의 지방채 발행 규모 축소 등을 감안하면 인프라와 부동산 투자 증가율은 점진적으로 둔화될 전망으로 올해 중국 철강 수요는 연말로 갈수록 다소 둔화되는 상고하저(上高下底) 흐름이 예상된다.

CAPEX (Capital expenditures)

미래의 이윤을 창출하기 위해 지출한 비용을 말한다. 이는 기업이 고정자산을 구매하거나, 유효수명이 당회계년도를 초과하는 기존의 고정자산에 대한 투자에 돈을 사용할 때 발생한다. CAPEX는 회사가 장비, 토지, 건물 등의 물질자산을 획득하거나 이를 개량할 때 사용한다. 회계에서 Capex는 자산계정에 추가하므로 (자본화), 자산내용(세금부과에 적용되는 자산가치)의 증가를 가져온다. CAPEX는 일반적으로 현금흐름표에서 장비와 토지자산에 대한 투자 등에서 볼 수 있다.

상고하저 (上高下底, 上高下低)

상반기에는 실적·증시 등이 높고 하반기에는 상대적으로 낮은 형태를 뜻한다.

※ 底(밑 저) 가 아닌 低(낮을 저)를 사용해야 합니다. 애널리스트 분께서 착각하신 듯합니다.

다만 고정투자 관련(특히 부동산 개발투자와 정부 인프라투자) 양호한 철강 수요는 최소 3분기까지 지속될 전망이다. 우리는 2020년 유동성 공급과 부동산 신규착공의 시차효과가 2021년 상반기에 계속 유효하고, 분기별로 볼 때 건설업과 인프라투자 및 재정집행이 2-3분기에 집중된다는 점에서 재고사이클과 가격강세를 유지시킬 수준의 안정적인 수요 회복세는 지속될 것으로 전망한다.

3) 11~13차 5개년 규획 동안 지속된 철강 공급 확대 부담

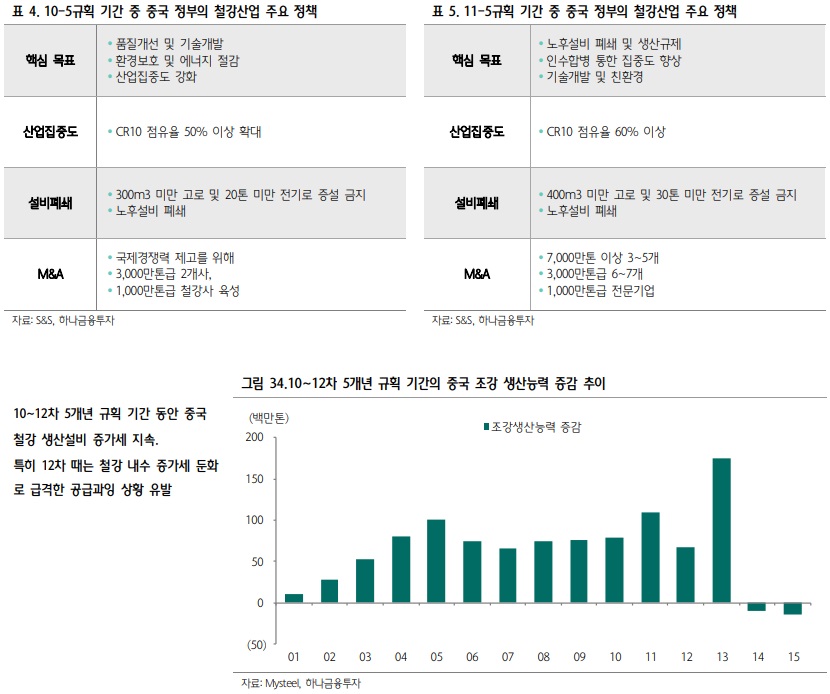

10-5개년(2001~2005년) 규획까지 중국 정부의 철강산업에 대한 기본 전략은 설비 신증설을 통한 양적인 성장에 중점을 뒀다. 이는 WTO 가입과 더불어 중국에서 급격히 증가했던 철강 수요에 대응하기 위해 어쩔 수 없는 선택이었다. 하지만 11차 때부터는 철강산업에 대한 중국정부의 전략이 달라졌는데 매번 5개년 규획을 발표할 때 자국 내 철강산업에 대한 구조조정 내용을 포함시켰다.

WTO (World Trade Organization, 세계무역기구)

회원국들간의 무역 관계를 정의하는 많은 수의 협정을 관리 감독하기 위한 기구이다. 세계무역기구는 1947년 시작된 관세 및 무역에 관한 일반협정(General Agreement on Tariffs and Trade, GATT) 체제를 대체하기 위해 등장했으며, 세계 무역 장벽을 감소시키거나 없애기 위한 목적을 가지고 있다. 이는 국가 간의 무역을 보다 부드럽고, 자유롭게 보장해 준다.

11-5규획(2006~2010년) 때에는 단순하게 철강 노후설비 폐쇄와 소형 고로 및 전기로 증설 금지가 골자였으나 12-5규획(2011~2015년)부터는 구체적이고 규모가 큰 철강 생산설비 감축 계획이 발표되었다. 하지만 결과적으로 12-5규획 기간 동안에도 중국 철강 구조조정은 실패했고 공급과잉이 더욱 심해지면서 중국 내 철강 기업들 뿐만 아니라 전 세계 철강기업들까지도 심각할 정도의 수익성 악화 원인으로 작용했다. 당시 중국 철강 수급이 급격히 악화된 이유는 정부주도의 노후 생산설비 퇴출이 되지 않았기 때문이 아니라 퇴출 규모 이상으로 중소형 철강사들 중심으로 대규모 신증설이 진행되었기 때문이었다.

2016년에 발표되었던 중국의 철강산업 구조조정안(13-5규획 기간동안 1 ~ 1.5억톤 설비감축)이 계획대로 실행되면서 당초 계획보다 2년 앞선 2018년에 대략 1.7억톤 규모의 강재(불법적인 유도로 설비 1.4억톤은 별도로 감축)와 1.5억톤 이상의 조강 생산능력 감축에 성공했다고 스스로 평가했다. 하지만 13-5규획 기간 동안에 중국의 조강 생산은 2015년을 제외하고 2017년부터 2019년까지 매년 7~8%의 높은 증가율을 기록했고 코로나19로 전세계적으로 철강 생산 차질을 기록했던 지난해조차도 중국은 7%나 증가했다. 이는 중국 정부가 주장하는 “13차 5개년 계획” 상의 철강 생산설비 1.5억톤 이상의 감축을 2018년에 조기 달성했다는 내용과 상충된다.

2016~2017년의 생산 증가는 기존에 70% 수준에 머물렀던 가동률이 80% 중반까지 상승한 것과 2016년 이전까지 중국 데이터 집계로 포함되지 않았던 1.4억톤 규모의 불법설비(유도로) 가운데 일부 설비들이 일반 아크전기로로 전환되면서 데이터 집계상에 포함되었다는 이유로 설명이 가능하나 2018년부터의 생산 증가는 결국 정부의 관리감독이 약해진 틈을 타생산설비가 재차 확대되었다. 결과적으로 2016년에 발표되었던 중국의 철강산업 구조조정안은 중국을 포함한 전 세계 대부분 철강사들이 영업적자를 기록할 정도로 지나치게 하락한 글로벌 철강가격을 어느 정도 정상화시켰다는 점에서 긍정적이었으나 여전히 철강 공급 확대 부담에서 벗어날 수는 없었다.

아크전기로

전기로는 연료를 사용하는 연소로에 비해 폐기가스의 발생이 없고 노내 분위기의 제어가 용이하며, 온도제어 등의 조작 및 자동화가 쉽지만, 열변환효율이 나쁘고 값이 비싸다.

- 아크로 : 흑연전극 사이 또는 전극과 피열물 사이에서 아크방전을 일으켜, 그 열로 목적물을 가열한다.

4) 14차 5개년 규획의 철강산업 정책은 이전과 확연히 차별화

14차 5개년 규획이 시작되는 2021년에도 어김없이 철강산업 관련된 여러 정책들이 발표되고 있다. 하지만 여러 가지 측면에서 이전과는 확연히 차별화된다. 이전 5개년 규획인 13차의 경우 2015년까지 자국 내 철강 공급과잉 심화로 철강사들의 실적이 극도로 악화되자 산업의 리스크가 철강산업에서 금융업으로의 전이되는 것을 방지하고자 하는 의도가 있었고 동시에 중국의 밀어내기식 수출 급증으로 전 세계 철강산업도 심각한 공급과잉에 처하게 되면서 주요국들의 정상이 중국으로 하여금 철강산업 구조조정에 대한 압박 강도가 극에 달했기 때문에 중국 정부 입장에서는 어쩔 수 없는 선택이었다.

비록 13차 5개년 기간 동안 중국의 철강 공급이 계속해서 큰 폭으로 증가했지만 중국 철강내수 가격 상승과 더불어 수출도 크게 감소했기 때문에 현재는 추가로 정부주도의 인위적인 산업 구조조정이 크게 필요하지 않은 상황이다. 대신 올해부터 중국 정부가 중점적으로 추진해야 하는 사업이 탄소배출 감축이다. 시진핑 주석은 지난해 UN총회에서 중국이 2030년 이전에 탄소배출 감소 전환기 도달(GDP당 이산화탄소 배출량을 2005년 대비 65% 감소)을, 2060년에는 탄소중립 계획을 선언한 바 있다.

이번 14차 5개년은 탄소중립의 목표가 제시된 후 첫 번째 시기이기 때문에 관련된 법령 체계 구축, 산업 및 에너지 구조조정, 청정 저탄소 에너지체계 구축, 저탄소 첨단기술혁신시스템 구축, 탄소배출권 거래시장 시스템 구축 등을 중점적으로 추진할 계획이다. 하지만 저탄소 에너지체계와 첨단기술혁신시스템 구축과 같은 작업은 단기간에 실현되기가 어렵다. 결과적으로 가장 단시간에 탄소 감축이 가능한 것은 결국 탄소를 많이 배출하는 산업의 에너지 소비 총량을 통제하는 것이고 중국내 탄소배출의 15%를 차지하는 철강산업이 그 첫번째 타겟으로 선정된 것은 지극히 당연한 일이다. 이번 철강 산업 정책은 13-5개년과는 달리 생산능력 감축에 그치는 것이 아닌 직접적인 생산량(가동률) 규제에 나섰다는 점이다. 이는 2017년부터 실시된 동절기(11월 중순~3월 중순) 철강 감산과 궤를 같이 하지만 시행 기간이 연간 내내 지속된다는 점에서 차이가 있다.

중국 정부가 탄소 감축에 적극적인 또 다른 이유는 환경 규제 강화를 통해 경쟁력이 약한 하위 기업을 도태시키고 산업 구조에서 중화학 공업 비중을 낮추고 첨단 산업과 서비스업 비중을 높이겠다는 의도도 깔려 있다. 중국정부는 2015년 기준 34.2% 수준인 10대 철강사의 시장점유율을 2025년까지 60%로 확대한다는 계획을 세운 바 있다.

5) 14-5개년 초기 강력한 철강 생산 규제 필연적

지난해 말 발표된 중국 공신부(MIIT)의 가이드라인에 따르면 철강산업은 탄소배출 감소 전환기를 중국 전체보다 훨씬 이른 2025년까지 달성해야 하고 동 기간 동안 전체 철강사들의 80% 이상은 탄소배출 초저감장치 업그레이드를 완료해야 해야 한다. 결과적으로 철강 산업은 2025년까지 오염물질 배출, 에너지 소비 및 단위 유닛당 물 소비를 각각 20%, 5%와 10% 이상 감소시켜야 한다. 중앙정부의 눈치를 많이 보는 바오우나 허베이강철과 같은 대형 국영기업들은 탄소배출 감소 전환기를 훨씬 짧은 기간인 2022~2023년으로 설정했다.

바오우 (바오스틸)

중국 내 제 1의 철강기업이다. 양쯔강과 황해를 낀 임해지역에 건설된 중국 최초의 현대식 제철소다.

허베이강철 (河北钢铁, HBIS)

중국 내 제 2의 철강기업이다.

개별 도시별로 올해 철강 감산 계획이 발표되었는데 중국 내 철강 생산의 15%를 차지하는 최대 철강 생산 지역인 당산시는 총 23개 철강기업에 대해서 30~50%의 생산량 축소 방안을 공개했다. 세부내용으로 1) 7개 기업은 3월 20일~6월 30일 생산량 50% 축소를, 7월 1일~12월 31일은 30% 축소, 2) 16개 기업은 3월 20일~12월 31일까지 생산량 30%를 축소해야 한다. 이는 생산량 3,000~5,000톤의 감소가, 지난해 중국 전체 조강생산량의 3~5% 수준이다. 뿐만 아니라 이후 장수성(중국내 철강 생산 11% 차지) 철강협회도 생산량 통제를 촉구했고 중국 북부의 친황다오시(연간 1,200만톤 생산능력)도 철강 생산능력 30% 감축 계획을 발표했다. 각 지방 정부와 대형 국영 철강사들의 철강 생산 축소 계획을 감안하면 올해 중국 조강 생산은 2015년 이후 처음으로 2~3% 감소할 것으로 예상된다.

뿐만 아니라 중국 공신부는 연초부터 “철강 생산능력 감축 기준 강화”를 발표하여 대기오염 정도에 따라 지역별로 노후설비의 신규설비로 swap 비중을 차별적으로 적용하겠다고 언급, 대기오염이 심각한 지역에서는 노후설비와 신규설비 swap 비중을 최대 1.5:1까지 확대될 전망이다. 따라서 향후 철강 생산설비 증설 효과를 제한하는 요인으로 작용할 전망이다.

swap

교환하다 (exchange)

13-5규획 당시 철강 생산능력의 감축은 2016년부터 시작해서 2018년까지 공격적으로 진행되다가 2019년부터 완화된 바 있다. 이번 14-5개년 규획 동안의 탄소 감축을 위한 공격적인 철강 생산 규제도 시간이 지날수록 강도가 느슨해질 가능성을 배제할 수 없으나 초기 1~2년에는 규제 강화가 지속될 전망이다. 중장기로 갈수록 중국의 탄소 감축을 위한 직접적인 철강 생산 감축보다는 원재료 처리와 철강 생산 과정에서 탄소 발생 축소를 위한 기술개발과 재활용 자원의 사용 비중 확대, 에너지원으로써 신재생에너지 사용 비중 확대에 중점을 맞출 것으로 예상된다.

중국 중앙정부의 강력한 탄소배출 감축 의지와 그에 따른 각 지방 정부와 대형 국영 철강사들의 철강 생산 축소 계획을 감안하면 올해 중국 조강 생산은 2015년 이후 처음으로 2~3% 감소할 것으로 예상된다. 당산시의 경우 이미 3월 중순 이후 3,400만톤의 선철 생산이 중단되었고 중국 전체 고로 가동률도 큰 폭으로 하락했다. 하지만 이미 1~2월 중국의 조강 생산이 전년동기대비 12.9% 증가한 상황에서 연말까지 연산 3,000만톤 규모의 생산능력이 추가될 예정임을 감안하면 연간 생산량 감소를 위해서 하반기로 갈수록 철강 가동률은 더욱 하락할 것으로 예상된다.

선철 (銑鐵, pig iron)

철광석이 용광로에서 환원되어 만들어진 철이다. 약 4%의 탄소가 함유되어 있어 단단하고도 부서지기 쉽다. 강철의 원료로 쓰인다.

중국 내 철강 수요가 유지되는 가운데 공급을 큰 폭으로 감소시키면 공급부족에 따른 급격한 가격 상승을 초래할 수 있다. 이에 대한 해결책으로 올해 연초부터 언론을 통해 중국의 철강수출 증치세 환급 축소 혹은 폐지가 지속적으로 보도되고 있다. 만약 현실화될 경우 중국 철강 수출업체들은 기존 대비 마진율이 큰 폭으로 하락할 것이기 때문에 가격을 큰 폭으로 인상하거나 물량을 감소시킬 수밖에 없다. 따라서 국내 수입 유통업체들이나 수요업체들에게는 부담으로 작용하여 추후 가격 협상에 있어 철강사들에게 유리하게 작용할 전망이다.

6) 글로벌 탄소 중립 정책, 중장기적으로는 철강사들에게 부담

2021년부터 UN 기후협약 하에서 파리협정에 따른 신기후 체제가 본격 출범함에 따라 주요국들의 저탄소 경제체제 구축을 모토로 탄소배출 규제가 강화되고 있다. 특히 EU는 기후변화를 최우선 과제로 내세운 새로운 집행위원회를 출범시켰고 2050년 유럽의 탄소중립 달성의 청사진을 담은 EU 그린딜(Green Deal)을 발표했다. 그 가운데 눈에 띄는 부분이 탄소 배출에 대한 규제가 약한 국가가 구제가 강한 국가로 상품, 서비스를 수출할 때 적용받게 되는 무역관세 가운데 하나인 탄소국경세이다. 현재로는 2023년에 법안을 시행할 계획이나 여러 국가에서 자국산 제품의 가격경쟁력 하락을 우려해 반대의 목소리를 내고 있고 WTO규범과 유엔기후변화협약(UNFCCC)원칙에도 위배 소지가 있다. 어쨌든 EU는 올해 6월 탄소국경세 안을 발표할 계획이다.

EU 그린딜

2019년 12월 11일, EU 집행위원회는 ‘유럽 그린딜(European Green Deal)’을 발표했다. 유럽 그린딜은 2050년 기후중립 목표 달성을 위해 사회 전 분야를 전환하기 위한 정책패키지이다.

기후 변화에 관한 유엔 기본 협약 (United Nations Framework Convention on Climate Change, 약칭 유엔기후변화협약 혹은 기후변화협약 혹은 UNFCCC 혹은 FCCC)

온실 기체에 의해 벌어지는 지구 온난화를 줄이기 위한 국제 협약이다. 1992년 5월 브라질 리우데자네이루에서 열린 INC회의에서 기후변화협약을 채택하였다. 기후변화협약은 선진국들이 이산화 탄소를 비롯 각종 온실 기체의 방출을 제한하고 지구 온난화를 막는 게 주요 목적이었다.

탄소국경세

EU로 수입되는 제품 중 자국보다 탄소 배출이 많은 국가에서 생산된 제품에 관세를 부과하는 조치로 유럽 그린딜 전략 중 하나이다.

조 바이든 당선인의 대선 공약 가운데 가장 중요하게 꼽히는 공약은 기후 온난화 관련 정책으로 대통령에 당선되자마자 파리기후협약에 즉시 재가입했고 “기후변화 등에 대응하기 위해 10년간 재정 1.7조달러를 집행할 것”이라고 언급한 바 있다. 또한 2025년까지 탄소국경세를 도입하겠다는 입장으로 EU 집행위원회의 탄소국경세에 힘을 실어줄 것으로 예상된다.

지난해 탄소세를 도입한 국가는 총 24개국이었는데 3년 이후부터는 EU의 탄소국경세 도입으로 국내 철강업체들의 제품 수출에 있어서 비용 부담이 확대될 전망이다. 국내 온실가스 배출량 상위 1,2위가 철강업체로 지난해 철강업체의 탄소 배출 규모는 1,700억원 수준이었다. 향후 보다 많은 국가들의 탄소세 도입으로 부담은 더욱 확대될 예정으로 탄소 감축을 위한 대규모 설비 투자가 필요한 시점이다.

21/04/13 하나금융투자 Analyst 박성봉,김경환

마치며

철강금속업종에 대한 “Overweight(비중확대)” 투자의견과 Top Picks으로 POSCO와 현대제철을 제시하였습니다.

이루어지지 않을 것 같던 중국의 철강 생산 감축으로 인하여 국내 철강 수급 개선, 가격 상승으로 이어지고 있습니다. 이로 인해 국내 철강사에게 유리하게 돌아갈 거란 예측은 가능하죠. 하지만 우리나라도 탄소배출에서 자유로울 수는 없기에 이 점을 앞으로 어떻게 조율해 나갈지 궁금하네요. 이미 POSCO와 현대제철은 탄소세로 인해 부채가 늘어나고 있는 점이 기사화되었죠? EU의 탄소국경세가 발표되면 더욱 대두되리라 생각합니다.

감사합니다. 오늘도 많이 배우고 갑니다.😊

'리포트 > 철강ㆍ비철' 카테고리의 다른 글

| (리포트 뜯어보기)[고려아연] 이차전지 소재로 성장의 갈증을 풀다! (0) | 2021.07.20 |

|---|---|

| (리포트 뜯어보기) 철강 - 추세 하락이 아니라 조정이라 할 수 있는 이유 (0) | 2021.06.13 |

| (리포트 뜯어보기)[현대제철] 'E'와 'S'의 변화가 예상되는 2021년 (0) | 2021.04.12 |

| (리포트 뜯어보기)[동국제강] 브라질 Risk 대폭 완화 (0) | 2021.03.22 |

| (리포트 뜯어보기)[POSCO] 글로벌 철강재 가격 강세의 최대 수혜주 (1) | 2020.12.31 |