[고려아연] 기업개요 동사는 종합비철금속 제련회사로서 1974년 8월 1일에 설립되었으며, 1990년 7월 28일 기업공개 실시함.

아연, 연, 금, 은, 동 등을 제조 및 판매하는 종합비철금속제련회사로 비철금속을 제련하는 사업을 영위하고 있음.

비철금속 산업은 철강업과 함께 대표적인 국가 기간산업이며, 최근에는 원자재로서 중요성이 더욱 커지고 있는 산업으로 지속적으로 발전해 나가고 있음.

출처 : 에프앤가이드

I. 이차전지 소재사업으로 제2의 도약

>>> LG화학과 JV를 통해 이차전지 전구체 사업 진출 계획

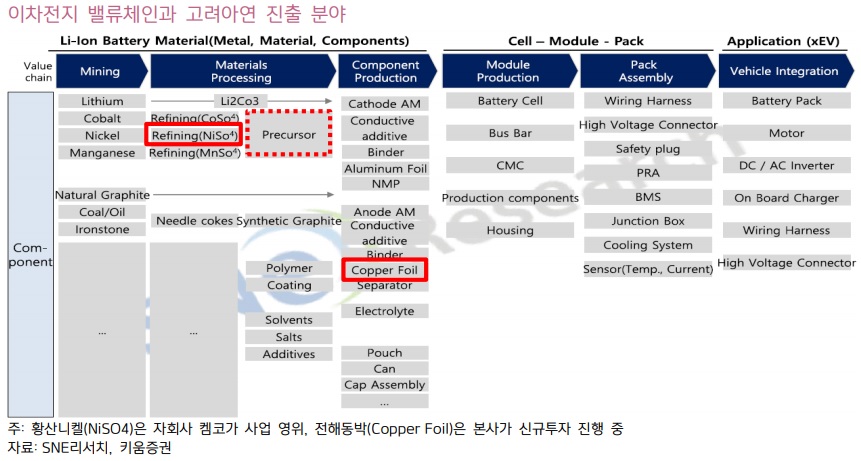

이차전지 양극재 핵심원료인 전구체(precursor) 등 배터리 소재 협력 강화 언론보도에 따르면 고려아연과 LG화학이 이차전지 전구체(Precursor) 생산을 위한 합작사 설립과 관련해 MOU를 맺고 양사가 이차전지 소재사업에 관한 협력을 약속했다. 전구체는 이차전지 핵심소재인 양극재의 바로 전단계로 전구체와 리튬이 결합하면 양극재가 된다. 생산규모나 투자비 등에 대한 구체적 내용은 발표되지 않았지만 올해 안으로 합작사를 설립해 내년부터 본격적인 시설투자가 시작될 전망이다. 양사의 지분율은 균등한 수준이며 생산시설은 고려아연 온산공장의 인프라를 활용할 수 있는 온산 근처로 알려진다.

LG화학 동사는 석유화학 사업부문, 전지 사업부문, 첨단소재 사업부문, 생명과학 사업부문, 공통 및 기타부문의 사업을 영위하고 있음. 연결회사는 2020년 12월 1일 전지 사업부문을 단순·물적분할하여 (주)LG에너지솔루션 및 그 종속기업을 설립함. 동사는 양극재, 엔지니어링 소재, IT소재의 경쟁력을 바탕으로 고부가 제품을 중심으로 한 포트폴리오 전환을 추진 중에 있음. 출처 : 에프앤가이드

이차전지 (secondary cell, storage battery, rechargeable battery, 2차 전지) 외부의 전기 에너지를 화학 에너지의 형태로 바꾸어 저장해 두었다가 필요할 때에 전기를 만들어 내는 장치를 말한다. 여러 번 충전할 수 있다는 뜻으로 "충전식 전지"라는 명칭도 쓰인다. 흔히 쓰이는 이차 전지로는 납 축전지, 니켈-카드뮴 전지(NiCd), 니켈-메탈 수소 전지(Ni-MH), 리튬 이온 전지(Li-ion), 리튬 이온 폴리머 전지(Li-ion polymer)가 있다.

MOU (Memorandum of Understanding, 양해각서) 정식계약 체결에 앞서 행정기관 또는 조직 간 양해사항을 확인하기 위해 작성하는 문서로, 보통 법적 구속력은 갖지 않는다.

양극재 리튬의 공급원으로써, 전지가 충전/방전 시 양극재의 결정격자로부터 리튬을 방출/흡수하여, 전지 내에 전기에너지를 저장/방출 가능하게 해 주는 주원료이다. 어떤 양극활 물질을 사용하느냐에 따라 배터리의 용량과 전압이 결정된다. 니켈을 많이 포함하면 용량이 증가, 음극과 양극의 전위차가 크면 전압이 증가한다.

인프라(Infra, Infrastructure, 기반 시설, 기간 시설) 경제 활동의 기반을 형성하는 기초적인 시설과 시스템(fundamental facilities and systems)을 말하며, 도로나 하천, 항만, 공항 등과 같이 경제 활동에 밀접한 사회 자본을 말한다. 최근에는 학교나 병원, 공원과 같은 사회 복지, 생활환경 시설 등도 포함시킨다. 이 "인프라"는 범위를 확장하여, "결제 인프라", "배송 인프라"처럼, "기반"을 뜻하는 용어로 쓰이기도 한다.

고려아연이 LG화학과 함께 전구체/양극재사업 투자를 결정한 이유는 이차전지 전구체 및 양극재 자급도를 높이고자 하는 LG화학의 전략방향과 성숙기에 접어든 아연/연 제련사업을 넘어 이차전지 사업에서 새로운 성장기회를 찾고자 하는 고려아연의 이해관계가 맞아떨어졌기 때문으로 추측할 수 있다. 고려아연 입장에서는 작년부터 온산공장에서 신규 투자가 진행중인 ①전해동박, 자회사 켐코(KEMCO)가 이미 국내 업계 1위로 올라선 ②황산니켈에 이어 세번째 이차전지 소재사업이며, 관련사업의 연관성을 감안해 볼 때 이번 LG화학과의 합작사는 향후 양극재 및 폐배터리 재활용사업까지 확장될 가능성도 열어 둘 필요가 있다고 판단한다.

전해동박 (Elecfoil, 일렉포일) 각종 전자 장비에 사용되는 얇은 구리 박(箔)이다. 압연 방식이 아닌 전기 분해로 만든다는 특징이 있다. 스마트폰에 쓰이는 일렉포일은 두께가 12㎛(마이크로미터: 100만분의 1m) 이하에 불과하다. 얇게 만들면서도 표면을 매끄럽게 처리하는 것이 생산 기술의 핵심이다. 인쇄회로기판(PCB)에 필수적으로 사용되는 핵심 소재이다. 그 때문에 반도체가 전자산업의 쌀이라면, 일렉포일은 전자산업의 밭이라고 비유되기도 한다. 최근에는 2차전지의 핵심소재인 음극집전체에 사용되어 용도가 크게 확장되었다.

켐코 (KEMCO) 영풍그룹 및 종합비철금속 기업인 고려아연 계열사. 2017년 설립된 황산니켈 생산회사.

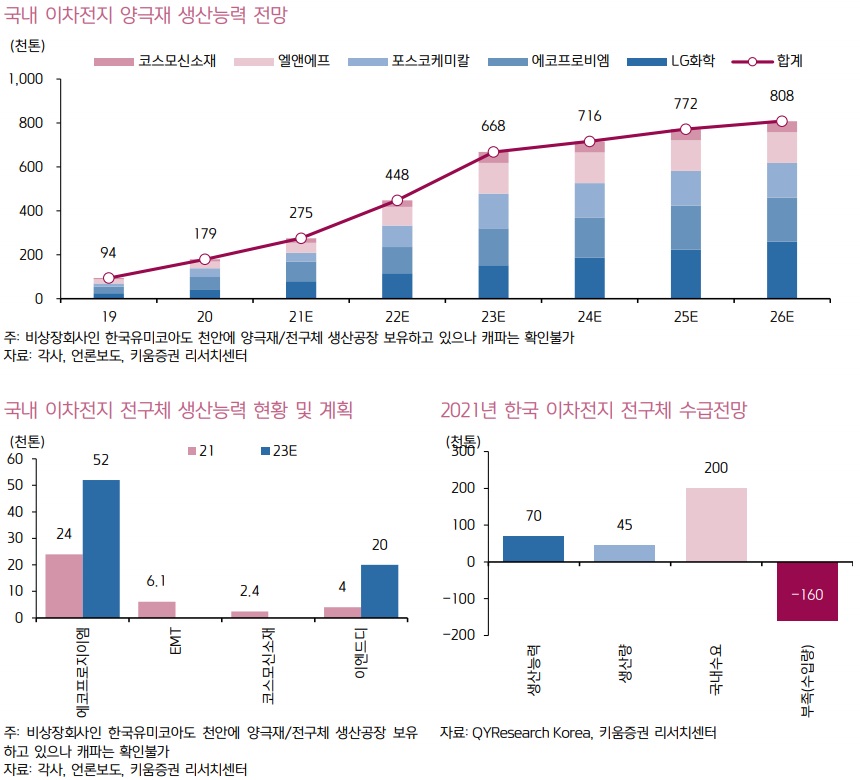

한국은 이차전지 전구체가 절대적으로 부족, 선제적 투자로 경쟁력 확보 기대 현재 정보가 공개되는 상장업체를 기준으로 우리나라의 양극재 생산능력은 2019년말 9.4만톤에서 2020년말 17.9만톤으로 확대되었고 2026년말에는 약 80만톤으로 2019년말 대비 8배 이상 확대될 전망이다(비상장업체인 한국유미코어도 천안에 양극재 생산시설 보유 중이나 생산능력과 생산량은 정확히 파악이 어려움). 한편, 국내에서 이차전지 전구체를 생산하는 업체는 한국유미코아, 에코프로지이엠, EMT, 이엔드디, JH케미칼 등으로 파악되는데 한국유미코어나 에코프로지이엠을 제외하면 대부분의 업체들의 생산규모가 1만톤 미만으로 파악된다.

한국유미코아 다국적 기업인 벨기에 유미코아(Umicore)에서 2차 전지소재의 전문적인 개발 및 생산을 위해 1999년 한국에 설립한 기업이다.

에코프로지이엠 에코프로와 중국의 금속·배터리 재생 전문기업인 GEM사의 외국인투자법인으로 설립되었다. 리튬이차전지의 양극소재 전구체를 전문적으로 생산하며, 전구체/기초금속 소재를 개발하고 있습니다.

EMT (이엠티) 동사는 2010년 설립, 2015년 코넥스 시장에 상장함. 리튬이차전지의 주요 소재인 양극재의 핵심 원료 전구체를 만들어 판매하는 것을 주요 사업으로 함. 충북 충주시 대소원면 첨단산업3로에 본사 및 공장을 두고 있음. 2012년 NCM111과 NCM523 전구체를 양산화 하였으며 2012년에는 ISO 9001 및 ISO14001 인증을 획득하는 등 꾸준히 성과를 내고있음. 출처 : 에프앤가이드

이엔드디 화학소재 전문기업으로, 기초화학기반 핵심 소재 개발을 통해 촉매시스템에 사용되는 원천 기술을 개발하여 상용화에 성공함. 주요 사업부문은 촉매, 촉매시스템, 2차전지 사업으로 구분되며, 자동차용 매연저감 장치를 지자체에 공급하는 촉매시스템이 가장 높은 매출 비중을 차지하고 있음. 신규 성장 동력인 2차전지용 양극화물질 전구체 개발을 완료하였으며, 소입경 전구체의 사용량 증가에 따라 양극활물질 전구체 증설을 계획 중에 있음. 출처 : 에프앤가이드

JH케미칼 엘엔에프(L&F)의 자회사. 전자기기와 축전에너지를 이용한 E-bike, 전기자동차 등의 동력용·전력저장용의 제품의 다기능 복합의 수산화물 혹은 산화물 개발.

이러다 보니 현재 국내 전구체 자급도는 20~25%(2021년 수요 20만톤, 생산 4~5만톤 추정) 수준에 불과하고 양극재 업체들의 폭발적 증설에도 전구체 업체들의 발표된 증설계획은 상대적으로 미미해 중장기 수입 의존도가 점점 더 심화될 위기에 놓여있다. 실제로 우리나라의 양극재 수출량은 증가하고 있는데 반해 전구체 수입량은 오히려 빠르게 늘어나고 있다.

우리나라의 이차전지 전구체 자급도가 낮은 이유는 기술력보다는 원가경쟁력 측면에서 중국과의 격차가 심해 자급도를 높여야 할 필요성이 낮았기 때문이다. 하지만 현재 우리나라 NCM 전구체 수입량의 약 90%가 중국산에 집중되고 있어 1) 중국의 전략자원 무기화(ex. 희토류), 2) 미국/호주 등 반중국 연합의 중국산 소재/제품에 대한 관세부과 등 심화되고 있는 글로벌 무역전쟁 속에서 전구체의 국내 자급도 향상은 중장기 이차전지 시장을 선점하기 위한 필수과제로 부각될 수밖에 없는 상황이다. 특히 2019년 한일관계 악화와 일본의 반도체소재 수출규제로 우리나라 반도체/디스플레이 산업이 타격을 입었던 경험을 떠올려보면 단기적인 희생을 감수하더라도 중장기 경쟁력 강화를 위한 전구체 산업을 육성할 필요가 있다. LG화학도 이러한 점을 염두에 두고 중장기 관점에서 안정적인 소재확보와 동시에 동반 성장할 수 있는 국내 파트너로 고려아연을 택한 것으로 추측해 볼 수 있다.

NCM (니켈·코발트·망간 배터리) 니켈은 에너지 밀도, 코발트와 망간은 안전성에 관여한다. 니켈 코발트 망간이 일정한 비율로 존재해 현재 가장 많이 이용되고 있다.

희토류 원소 (稀土類元素, rare earth elements, rare earth metals) 주기율표의 17개 화학 원소의 통칭으로, 스칸듐(Sc)과 이트륨(Y), 그리고 란타넘(La)부터 루테튬(Lu)까지의 란타넘족 15개 원소를 말한다. 이들을 묶어 희토류로 통칭하는 이유는 서로 화학적 성질이 유사하고 광물 속에 그룹으로 함께 존재하기 때문이다. 종종 악티늄족 원소를 포함시키는 경우도 있다.

희토류가 주목받는 것은 독특한 화학적·전기적·자성적·발광적 특징과 함께 탁월한 방사선 차폐 효과를 가지고 있기 때문이다. 광섬유 제조에 사용되는 가돌리늄이나 어븀은 미량만 첨가해도 빛의 손실이 일반 광섬유의 1%까지 낮아진다. 터븀을 사용한 합금은 열을 가하면 자성을 잃고 냉각시키면 자성을 회복하는 특성을 이용해 정보를 입력·기록할 수 있는 음악용 MD나 광자기디스크를 만드는 데 이용된다. 이밖에도 스마트폰, 하이브리드 자동차, 고화질 TV, 태양광 발전, 항공우주산업 등 첨단산업에서는 희토류가 안 쓰이는 곳이 없다.

고려아연은 세계 최고의 비철금속 제련회사로 1) 니켈, 코발트, 망간 등 이차전지 양극재 핵심소재인 비철금속 추출에 대한 기술력을 보유하고 있고, 2) TSL(아연), QSL(연), Fumer 등 공정기술 개발/적용을 통한 독보적 원가경쟁력이 있으며, 3) 아연제련 65만톤, 연제련 50만톤 등 연간 100만톤 이상의 비철금속을 생산할 수 있는 온산공장의 대규모 인프라 활용 등을 통해 이차전지 전구체 분야에서 경쟁력을 빠르게 확보할 것으로 판단한다.

TSL (비철제련 잔재처리공법) 아연제련을 비롯한 각종 비철제련시 필연적으로 발생하는 잔재(Residue/Cake) 또는 타산업에서 배출되는 폐기물로부터 각종 유가금속(아연, 연, 동, 은, 인듐 등)을 회수하고, 최종 잔여물도 친환경적인 청정슬래그로 만들어 산업용 골재로 사용함으로써 환경문제를 완전히 해소하여 세계 모든 제련소들의 공통적인 고민거리를 해결하는 혁신적 기술로 과학기술부와 환경부에서 국산신기술(KT)과 환경신기술(ET) 인증을 받기도 했다.

QSL(연제련공법) 고려아연이 세계 최초로 상용화에 성공한 연제련 공법으로, 종전의 2단계(산화-환원) 공정을 하나의 로爐)로 통합한 용융-환원 기술로 에너지 절감 및 공해 방지 효과가 우수하 며 다양한 원료를 처리할 수 있는 친환경 선진기술이다.

Fumer(잔재처리설비) 잔여물을 재처리해 연, 아연뿐만 아니라 금, 은, 구리, 인듐, 황산 등의 부산물 회수한다.

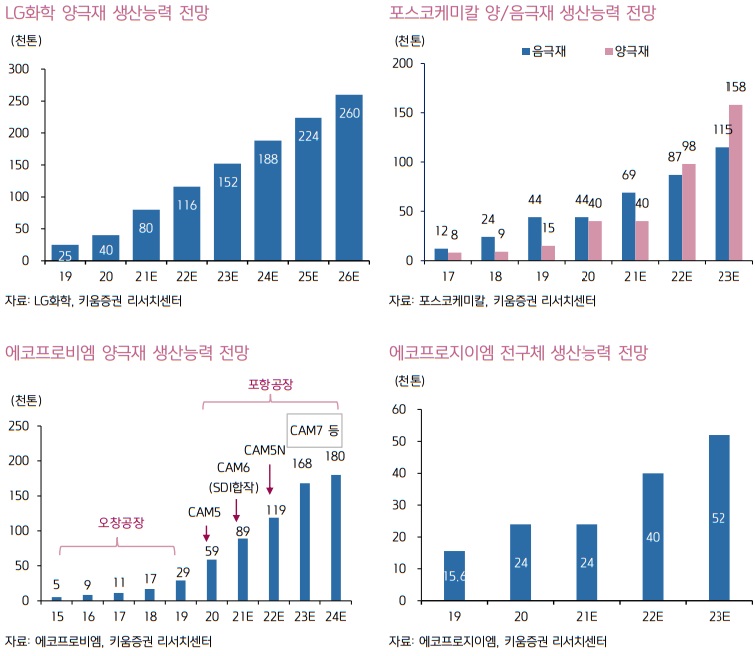

한편, LG화학은 양극재 생산능력을 지난해 말 4만톤에서 올해말 8만톤으로 확대할 예정이며 중장기 내재화 비율 목표인 30%를 유지하기 위해 2026년까지 생산능력을 26만톤으로 확대할 계획이다. 이차전지 셀(Cell) 업체인 삼성SDI와 양극재 업체 에코프로비엠(BM)이 합작사 에코프로이엠(EM)을 설립해 양극재 설비투자에 이미 나서고 있듯이 향후 LG화학과 고려아연의 합작사도 전구체 사업을 바탕으로 양극재 및 폐이차전지 재활용 사업까지 영역을 확장할 가능성도 충분히 존재한다.

삼성SDI 동사는 삼성그룹에 속한 계열회사임. 1970년 삼성-NEC 주식회사로 설립됨. 1999년 상호를 삼성SDI로 변경함. 주요 사업은 에너지솔루션 부문과 전자재료 부문으로 분류됨. 에너지솔루션 부문은 중, 대형전지 등을 생산해 판매함. 전자재료 부문은 반도체 및 디스플레이 소재 등을 제조, 판매함. 2000년 리튬이온 2차전지 사업을 시작한 이래 품질 개선, 안전성 확보 등을 위해 노력해 온 결과 현재까지 업계 선두권을 유지함. 출처 : 에프앤가이드

에코프로비엠 동사는 2016년 5월 1일을 분할기일로 하여 에코프로의 2차전지소재 사업부문이 물적분할되어 신설됨. 증권신고서 제출일 현재 9개의 국내 계열회사가 있으며, 상장사는 1개사, 비상장사는 8개사임. 2013년 하이니켈계 양극활물질 중심으로 사업 재편을 한 이후부터 NCA 분야에서 시장점유율을 꾸준히 높이고 있음. 테슬라사의 EV용 배터리 소재로 납품하고 있는 스미토모에 뒤이어 세계 2위의 시장점유율을 확보 중임. 출처 : 에프앤가이드

LG화학이 지분 10%를 보유한 고려아연 자회사 켐코(KEMCO)는 2019년 말 황산니켈 생산능력을 기존 2만톤에서 5만톤으로 확대해 국내 1위 업체로서의 지휘를 강화했다. 내년까지 8만톤으로 생산능력을 확대할 계획으로 고려아연-LG화학의 합작사에 황산니켈을 공급함으로써 황산니켈→전구체→양극재로 이어지는 수직계열화가 가능해질 전망이다.

수직계열화 (Vertical Integration, 수직적 통합) 미시경제학과 경영 분야에서 한 회사의 공급 사슬이 회사 소유가 되는 것을 말한다. 일반적으로 공급 사슬의 각 구성체는 각기 다른 제품이나 (시장에 특화된) 용역을 생산하며 제품은 공통의 요구를 충족하기 위해 병합된다. 이 용어는 수평적 통합과는 반대되는 표현이다.

전구체 합작사의 중장기적 투자규모는 10만톤 이상도 가능할 것으로 판단 전구체 합작사의 투자규모나 생산능력 등 구체적인 투자계획이 아직 알려진 바 없지만 중장기 생산능력은 10만톤 이상이 될 가능성이 충분하다. 앞서 언급했듯이 LG화학은 올해 말 구미공장의 6만톤 착공을 포함해 양극재 생산능력을 지난해말 4만톤에서 2026년 26만톤으로 확대할 계획이다. 전구체와 양극재의 비율은 거의 1:1이므로 양극재 26만톤을 생산하기 위해서는 전구체도 약 26만톤이 필요하다. 보수적인 관점에서 LG화학의 전구체 자체조달 비율을 30~50% 수준으로만 가정해도 대략 10만톤은 합작사에서 조달해야 할 것으로 추정해 볼 수 있다.

전구체가격은 함유된 메탈가격에 따라 연동되지만 올해 상반기 평균 우리나라의 전구체 수입가격은 톤당 약 $14,000로 한화로 톤당 1,600만원 수준이다. 합작사의 생산능력을 10만톤으로 가정하면 현재 기대할 수 있는 연간 매출액은 1.6조원이다. 만약 LG화학 양극재 생산량의 100%인 26만톤의 전구체를 모두 합작사에서 공급한다면 연간 매출액은 최대 약 4.2조원까지도 상상해 볼 수 있다.

전구체사업의 영업이익률은 국내 비교대상인 에코프로지이엠의 2020년 영업이익률 5.8%를 참고할 때 현재로서는 5~10% 수준이다. 하지만 에코프로지이엠은 2018년부터 상업생산을 시작했고 생산능력은 2019년 15,600톤 → 2020년 24,000톤 → 2023년 52,000톤으로 이제 막 확장을 해가고 있는 상황이기 때문에 향후 수익성은 2020년보다 개선될 가능성이 충분하다. 보수적인 관점에서 전구체 사업의 영업이익률을 5~10%로 가정하면 합작사의 전구체 10만톤의 기대 영업이익은 800~1,600억원, 기대 순이익은 600~1,200억원 정도로 그려볼 수 있다. 다만 모든 숫자는 100% 키움증권의 추정치이므로 향후 합작사의 공식적인 투자규모 발표에 따라 달라질 수 있음을 감안해야 한다.

>>> 이차전지용 전해동박은 내년 1단계 완공이후 추가증설 전망

자체 전기동 생산능력과 경쟁사들의 동향을 감안 시 중장기 5만톤 이상으로 확대 기대 100% 자회사 케이잼(KZAM)을 통해 2020년 3월부터 투자가 시작된 이차전지용 전해동박 설비는 예정대로 내년 10월에 가동이 시작될 전망이다. 현재 건설 중인 설비의 생산능력은 1.3만톤이나 고려아연의 자체 전기동 생산능력 5만톤과 일진머리티얼즈(22년말 10만톤), SK넥실리스(23년말 10만톤) 등 국내 경쟁사들의 생산능력을 감안 시 1단계 1.3만톤 완공이후 곧바로 추가증설이 확실시된다. 전기동 생산능력을 감안시 최종 생산능력은 5만톤 이상이 될 가능성이 높다고 판단한다.

케이잼 (KZAM) 고려아연의 자회사. 2차전지 배터리소재인 전해동박의 생산과 판매를 담당.

일진머리티얼즈 동사는 스마트폰, 텔레비젼 등 모든 IT 전자제품과 리튬이온2차전지용 음극집전체에 사용되는 일렉포일의 제조 및 판매 목적으로 1987년 8월 11일 설립됨. 동사에서 판매중인 I2B제품이 리튬2차전지 음극집전체용 Elecfoil으로 사용되고 있으며, 전북 익산과 말레이시아에 위치한 공장을 통해 제품을 생산함. 삼성SDI와 LG화학을 주요 고객사로 보유함. 해외에서는 중국의 BYD와 일본의 Murata 등에 제품을 공급함. 출처 : 에프앤가이드

SK넥실리스 2차전지용 동박과 디스플레이용 FCCL을 제조.

동박은 고순도 Copper wire를 황산(Sulfuric acid, H2SO4)에 녹여 제조하는 데 사용하는데 고려아연은 부산물로 99.99% 이상의 고순도 전기동(Copper Cathode)을 연간 약 2.5만톤, 황산을 연간 약 120만톤 생산하고 있어 원료 경쟁력 측면에서 국내외 여타 동박업체들보다 우위에 있다. 또한 동박은 Copper wire를 황산에 녹여 전해액을 제조한 후 전류를 흘러 음극판인 타이타늄(Ti) 드럼에 구리이온을 전착시키는 공정을 통해 제조하는데, 이는 고려아연이 세계 최고의 기술력을 가지고 있는 아연 습식제련 공법과 상당 부분 유사하다. 아연메탈(정련아연)은 아연정광을 황산에 녹여 만든 전해액을 정제 후 전기분해를 통해 아연이온을 알루미늄 음극판에 전착시켜 제조하기 때문이다. 따라서 기본 원리는 동일하고 타이타늄 드럼에 구리메탈을 전착시키는 제박공정만 아연제련과 일부 차이가 존재한다고 볼 수 있다. 고려아연이 전해동박에 있어 후발주자이긴 하지만 앞서 언급한 경쟁력을 감안해 볼 때 빠른 정상화가 가능할 것으로 판단한다.

전기동 (Copper Cathode) 전해 정련으로 만들어진 순도 99.9% 이상의 구리이다. 전해 정련이란 전기분해를 통해서 구리를 정련하는 방법으로 비용이 많이 드는 공정인 대신 고순도의 구리를 얻을 수 있으며, 이렇게 전해 정련을 통해 만들어진 구리를 전기동이라고 부른다. 전기동은 특히 전도도가 높아 주로 전선 등 전기 부품 제조에 많이 사용된다.

정련아연 정광을 제련한 아연.

- 정광 (精鑛, ore concentrate, dressed ore, concentrate) 금속 광석에서 불순물을 제거하여 품위를 높인 것으로, 광업 분야에서 주로 생산된다. 보통 갓 채굴된 원석은 여러 분쇄 작업을 거쳐 잘게 갈리며, 이 과정에서 맥석 등이 제거되어 정광이 만들어진다. 생산된 정광은 제련소로 수송되어, 금속 물질을 만드는 데 이용된다.

전해동박 1만톤당 매출액 1,500억원, 영업이익률 10~15%를 가정 시 고려아연의 전해동박 1단계 1.3만톤은 매출액 약 2,000억원, 영업이익 200~300억원의 실적이 예상되며 중장기 5만톤으로 확대 시 매출액은 7,500억원, 영업이익은 750~1,130억원의 실적을 기대해 볼 수 있다.

II. 제련업의 꾸준한 현금창출 능력은 여전

>>> 올해 아연/연 벤치마크 TC 하락에도 이익체력 견조

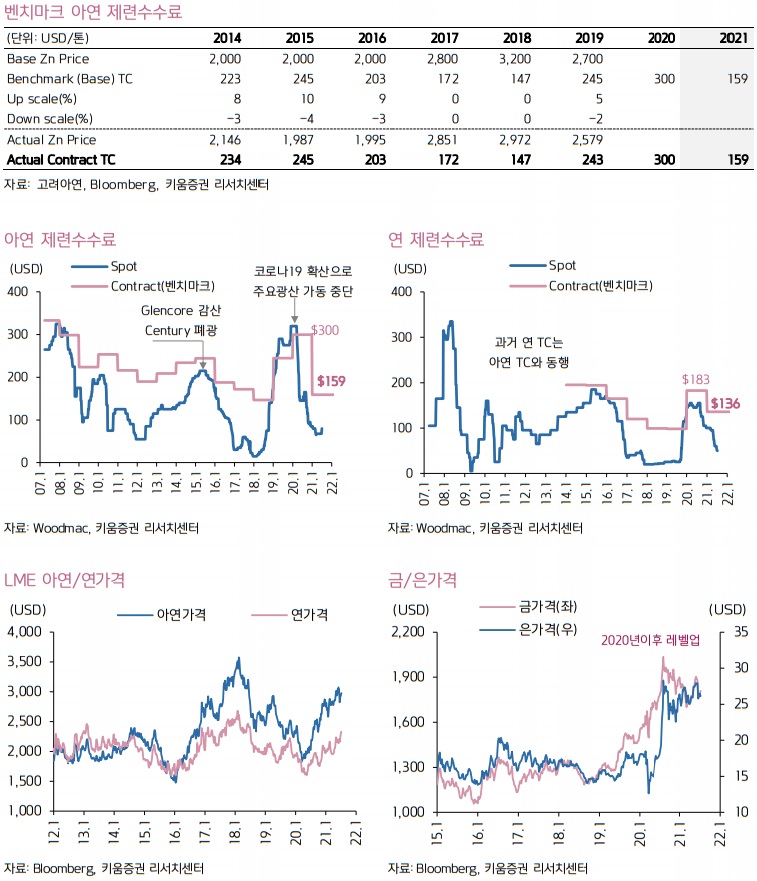

2분기 실적은 컨센서스 상회전망 고려아연은 캐나다 광산회사 Teck와 올해 아연 벤치마크 제련수수료(Treatment Charge, TC)를 전년대비 $141 인하된 $159에, 호주 광산회사 South32 올해 연 제련수수료를 전년대비 $46.5 인하된 $136에 타결된 것으로 알려진다. SMC를 포함한 고려아연의 연간 아연/연 정광 구매량은 각각 130만톤/60만톤 수준으로 추정되며 contract:spot 구매비중을 7:3으로 가정시 각각의 제련수수료 하락에 의한 연간 영업이익 감소는 1,400억원/200억원 수준으로 추정된다. 하락한 제련수수료는 올해 2분기부터 본격적으로 실적에 반영된다. 한편, 올해 2분기부터 아연/연 제련수수료 하락에 의한 실적 감소가 예상됨에도 불구하고 아연/연/은 등 메탈가격 상승에 따른 영업이익 증가가 이를 상당부분 상쇄해 분기 2,300~2,500억원, 연간 0.9~1조원의 안정적 영업이익은 지속될 것으로 판단한다. 고려아연은 아연정광에서 인정받는 프리메탈 15%, 연정광에서 인정받는 프리메탈 5%를 온전히 회수하고 있고, 본사 아연/연 메탈 생산량 중 20% 이상을 residue 및 조산화아연 등 정광이 아닌 2ndary source에서 뽑아내고 있어 원달러환율의 변동이 없다고 가정시 메탈가격이 상승할 경우 실적이 개선된다. 7월 중순 현재 LME 아연 및 연 spot가격은 각각 $3,000대, $2,300 수준으로 2020년 평균인 $2,222, $1,814와 비교해 25~35% 상승해 있고, 대표 부산물인 은가격도 현재 $26 수준으로 작년 평균 $19.9 보다 높아 메탈가격 상승에 따른 전년대비 실적개선을 기대할 수 있기 때문이다.

제련수수료, 프리메탈 - 제련수수료 (treatment charge, TC): 제련수수료는 다시 기본 수수료(basic TC)와 가격 분배(price participation)으로 세분 - 프리메탈 (free metal): 제련 중의 손실부분 보전

※ 제련수수료(TC)와 프리메탈의 기본 사항은 매년 광산업체(miner)와 제련사의 계약에 의해 결정된다.

SMC (Sun Metals Corporation) 고려아연이 1999년 호주 퀸즐랜드주에 건설한 아연제련소다.

contract:spot (계약:현물) 실질 제련수수료(Actual TC)는 장기 계약을 통해 들어오는 frame TC와 일회성 계약을 통해 들어오는 spot TC로 구분된다. frame TC와 spot TC의 비중은 정광 수급 상황에 따라 달라지며, 각각 70%, 30% 수준인 것으로 가정하면 실질 제련수수료는 다음과 같이 계산한다.

Actual TC=(Frame TC*70%)+(Spot TC*30%)

residue (잔여)

LME (London Metal Exchange, 런던금속거래소)

1분기 연결 영업이익은 2,700억원(+3%QoQ, +32%YoY)으로 3Q11이후 최대치를 기록했지만 아연/연 제련수수료 하락으로 현재 2분기 영업이익 컨센서스는 1분기보다 -20% 이상 감소한 2,100억원 수준에 머물고 있지만 키움증권은 메탈가격 상승효과로 인해 2분기 영업이익이 2,410억원으로 컨센서스를 13% 상회할 것으로 예상한다.

QoQ (Quarter on Quarter) 전분기 대비 증감률

YoY (Year on Year) 전년 대비 증감률

3Q11 (Q = Quarter, 분기) 2011년 3분기

컨센서스 (Consensus) 시장 전문가들에 의해 분석된 주식 종목 또는 업종과 시장에 대한 평균적인 매매 가격(목표 가격)과 매매 입장 등을 포함한 일련의 투자정보를 의미한다.

한편, 코로나19 확산으로 광산 생산에 차질이 발생하며 2020년 초를 peak로 하락반전한 중국 아연 spot 제련수수료는 최근 $70~80를 저점으로 반등시도에 나서고 있어 하반기 반등 여부를 주목해 볼 필요가 있다.

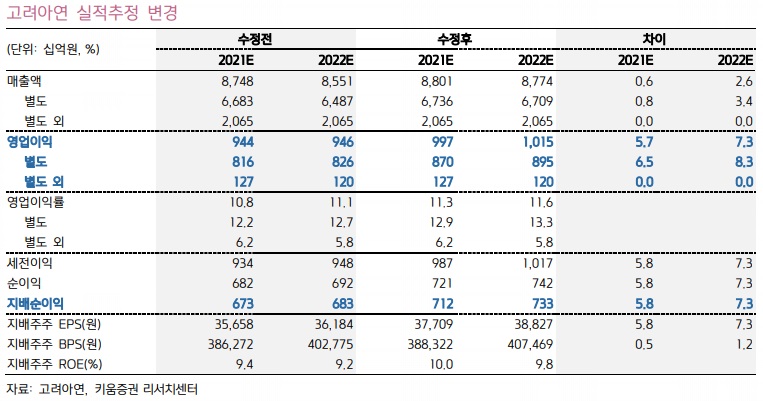

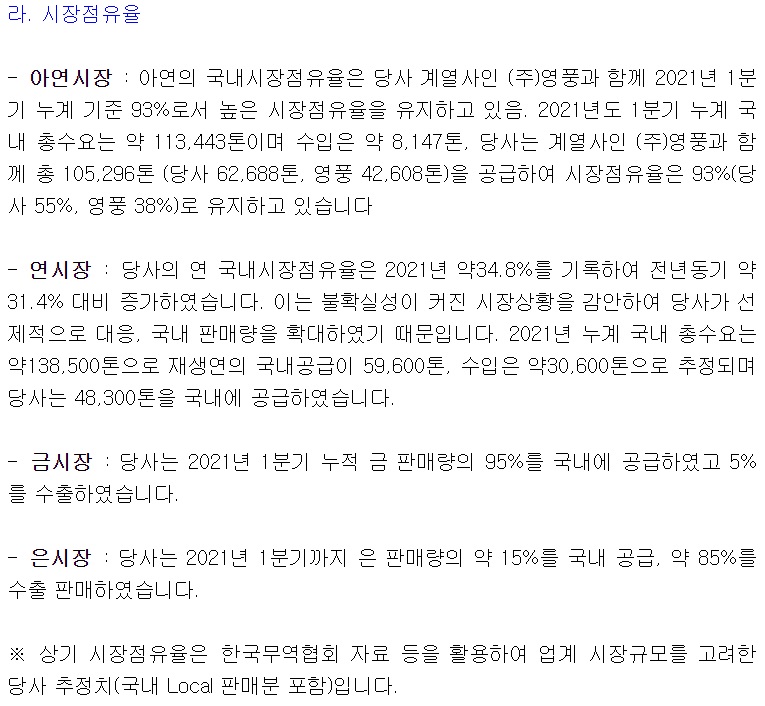

2021년 영업이익은 사상 최고치 경신 전망, 향후 이차전지 소재사업 투자비는 충분 비철 및 귀금속 가격 상승에 힘입어 올해 연결 영업이익은 9,970억원(+11%YoY)으로 기존 최고치인 2011년 9,636억원을 넘어 사상 최고치를 기록할 전망이다. 한편 자회사 호주 SMC는 올해 5월 조액공정 합리화가 완료되었고 9월에는 전해공정증설이 완료되어 아연 회수율향상과 함께 아연 생산능력이 기존 23만톤에서 30만톤으로 증가할 전망이다. 따라서 향후 메탈가격의 급락만 없다면 고려아연은 연간 1조원내외의 영업이익과 1.2조원이상의 EBITDA가 안정적으로 유지될 수 있을 것으로 판단한다.

합리화 제조업의 경우 불황을 타개하는 한 가지 방법으로 공정의 합리화를 통한 생산원가의 절감이 있다. 제조공장에서의 공정의 합리화는 현 시스템에서 각 공정마다 세밀히 점검하여 최적화하는 방법과 현 시스템을 과감히 개선하거나 새로운 시스템을 도입하는 방법이 있다.

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) 이자비용(Interest), 세금(Tax), 감가상각 비용(Depreciation & Amortization) 등을 빼기 전 순이익을 의미한다. 쉽게 말해 기업의 손익계산서에서 당기순이익에 이자비용, 세금, 유무형 감가상각 비용을 더하면 구할 수 있는데, 흔히들 기업의 실제 현금 창출력을 나타내는 지표로 사용된다.

한편, 올해로 호주 SMC에 대한 3년간 AUD5.1억(약 4,300억원)에 대한 투자가 마무리되면서 현재 본사에서 진행중인 전해동박 외에는 유지보수 투자만 남게 된다. 2020년말 기준 약 2조원의 순현금을 보유하고 있고 연간 1조원 이상의 꾸준한 현금유입이 가능해 향후 전해동박/전구체 등 이차전지 소재사업에 대해 조단위의 대규모 투자가 진행된다 하더라도 자금여력은 충분한 상황이다.

AUD (오스트레일리아 달러)

III. Valuation 제고의 시기

이차전지 소재업체의 valuation 반영이 임박

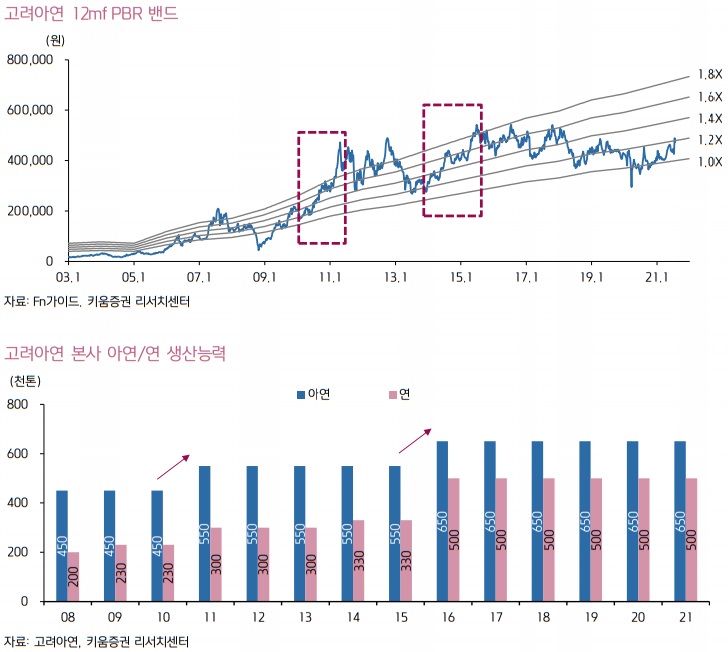

금융위기 이후 고려아연 주가는 증설발표 때마다 Re-rating 금융위기 이후 고려아연 주가는 2010년과 2014~2015년 두 차례의 re-rating을 경험했다. 두 번 모두 아연/연 생산능력 확대를 발표한 이후 실제 증설설비의 가동에 앞서 기대감이 주가에 미리 반영되었다. 고려아연 본사 제련능력은 2010년 말 ~ 2011년 초에 아연 45만톤 → 55만톤, 연 23만톤 → 30만톤으로 확대되었고, 2015년 말에는 아연 65만톤, 연 50만톤으로 추가 확대되었다. 두 차례 모두 증설발표이후 주가는 저점 대비 100% 이상 상승했다. 물론 2011년 초 주가급등에는 역사적 신고가를 돌파했던 은 가격 Rally가 뒷받침된 부분도 있지만 과거부터 고려아연 주가는 성장 스토리에 민감하며, 또한 실제 설비 가동에 앞서 주가가 성장성을 미리 반영하는 특징이 있음을 주지할 필요가 있다.

re-rating (리레이팅) 시장에서 해당 업종의 적정 주가를 재평가하고 그에 따라 적정 PER와 적정 PBR 등이 변하게 되는 것을 말한다.

아직 합작사의 전구체 사업에 대한 구체적인 투자계획이 공개되지 않아 중장기 실적전망의 어려움이 있지만, 1) 올해 하반기 호주 SMC의 아연 생산능력 7만톤 증설완료, 2) 내년 10월 신규 전해동박 1차 투자설비 가동시작, 3) 내후년 하반기로 추정되는 고려아연-LG화학의 전구체 합작사의 1차 투자설비 완공 및 가동시작 등 올해 하반기부터 고려아연의 중장기 성장모멘텀이 본격화될 시점임은 분명하다.

모멘텀 (Momentum) 주가 상승 또는 하락 정도를 표현할 때 사용하는 용어로써, 주가 상승 또는 하락 추세(경향) 및 그 원동력을 표현할 때도 사용하는 용어이다.

내년 하반기 전해동박 가동은 중장기 이차전지 소재업체로의 ‘거대한 첫발’ 내년 10월 전해동박 설비가 가동되면 이차전지 소재사업의 매출이 처음으로 발생하게 되며 중장기 이차전지 소재사업의 이익 비중은 점진적으로 확대될 것으로 판단한다. 7/19 기준 SK아이이테크놀로지, 포스코케미칼, 에코프로비엠, 일진머티리얼즈 등 국내 주요 이차전지 소재업체들의 주가는 Fn가이드 컨센서스 기준으로는 올해 실적기준 평균 PER 약 100X, 2023년 실적기준 PER 20~65X의 高평가를 받고 있다. 업체마다 이차전지 소재사업의 비중이 다르므로 각 업체별로 이차전지 소재사업에 대한 실제 PER Valuation은 이보다 더 높다고 볼 수 있다.

SK아이이테크놀로지 SK이노베이션 주식회사의 소재사업부문을 단순ㆍ물적분할하여 설립되었으며, 배터리 소재 등의 생산 및 판매를 주요 사업으로 영위. 주요 제품인 분리막 외에도 향후 미래성장동력으로 차세대 디스플레이용 소재인 플렉서블 커버 윈도우(Flexible Cover Window, 이하 "FCW") 사업을 영위. 고객의 높아진 물성 및 품질의 균일성에 대한 요구 수준을 만족시키기 위하여, 분리막 원단과 CCS 기술을 고도화. 출처 : 에프앤가이드

포스코케미칼 동사는 내화물의 시공 및 보수, 각종 공업로의 설계, 제작 및 판매, 석회제품 등의 제조 및 판매 등을 목적으로 1971년 설립. 1994년에 염기성내화물의 제조와 판매 등의 사업을 주목적으로 설립된 삼화화성을 흡수합병함. 기업집단 포스코 그룹의 계열사로 기업집단에 소속된 회사는 총 34개임. 국내 내화물 시장에서 약 20%(2019년 기준)의 점유율을 차지하고 있음. 출처 : 에프앤가이드

Fn가이드 대한민국의 기업. 2000년 IT버블이 붕괴할 때 창립됐다. 기업들의 수익성을 비교하고 PER, PBR 등 각종 수치를 산출하여 기업분석에 주력하고 있다.

PER (Price Earnings Ratio, P/E) 주가수익비율(주가/주당순이익) = Price/EPS. 주가를 1주당 순이익 (EPS)으로 나눈 값이다. 예를 들어 주가 10,000 원짜리 기업이 주당 1,000 원의 순익을 거뒀다면 PER은 10배가 된다. 주가 5,000 원짜리 기업이 주당 1,000 원의 순익을 거뒀다면 PER은 5배가 된다. 즉 두 기업은 이익은 같은데도 전자의 기업은 주가가 두배로 평가되어 있는 셈이다.

Valuation (밸류에이션) 기업, 업종, 시장 등 다양한 평가 대상의 내재된 가치 대비 시장 평가 수준을 뜻한다.

고려아연의 주가도 이차전지 소재사업의 비중이 확대될수록 이차전지 소재업체들의 고(高) Valuation을 점진적으로 반영할 것으로 기대된다. 특히, 안정적 수익모델을 갖추고 있는 아연/연 제련업을 기반으로 이차전지 소재사업을 진출/확장한다는 관점에서 포스코케미칼의 사업모델과 유사하다고 볼 수 있다. 포스코케미칼은 국내 이차전지 소재업체들 중에서도 상대적인 Valuation Premium을 받고 있는데 이차전지 소재사업에 진심인 포스코그룹의 전폭적인 지원을 받고 있어 가파른 증설투자가 필요한 이차전지 소재사업의 특성상 재무구조나 자금확보 측면에서 다른 업체들과 비교해 우위를 점하고 있기 때문으로 볼 수 있다. 고려아연의 우수한 재무구조와 현금동원 능력은 이러한 관점에서 향후 Valuation Premium 요인이 될 수 있음은 자명하다.

구체적인 생산능력 계획이 발표되지 않았지만 2025년기준 고려아연의 전구체 및 전해동박 생산능력을 각각 10만톤/5만톤으로 가정하고 기대할 수 있는 시가총액을 추정해 보자. 앞서 언급했듯이 보수적인 관점에서 전구체 사업의 영업이익률을 5~10%로 가정하면 합작사의 전구체 10만톤의 연간 기대 매출액은 1.6조원, 기대 영업이익은 800~1,600억원, 기대 순이익은 600~1,200억원 정도로 그려볼 수 있다. 합작사의 지분율을 50%로 가정하면 고려아연 몫은 매출액 8,000억원, 영업이익 400~800억원, 순이익 300~600억원이다. 한편, 전해동박 1만톤당 매출액 1,500억원, 영업이익률 10~15%를 가정시 5만톤은 매출액은 7,500억원, 영업이익은 750~1,130억원의 실적을 기대해 볼 수 있다. 따라서 이차전지 소재사업 합산 매출액은 1.55조원, 합산 영업이익 1,150~1,930억원이 대략적인 기대치이며 이는 2021년 연결 매출액대비 18%, 영업이익대비 12~19% 수준이다. 영업이익 1,150~1,930억원 중간값 1,540억원으로 정하면 대략 순이익은 1,150억이고 이는 2021년 추정치 대비 약 16% 수준이다.

현재 이차전지 소재업체들의 컨센서스는 2023년 실적까지만 제공되므로 정확한 비교는 어렵지만 2025년 실적기준으로 PER 20X를 적용하면 고려아연 이차전지 소재사업 순이익 1,150억원에 대한 시가총액 증분은 2.3조원으로 추정해 볼 수 있다.

한편, 기존 제련업의 가치를 추정해 보자. 뚜렷한 성장모멘텀이 부각되지 못했던 2018년 이후 고려아연 주가는 12mfPBR밴드 1.4X이하로 하락했고, 2020년 이후에는 전해동박 신규투자발표에도 기존 아연/연 제련업대비 제한적 규모라는 한계와 2022년 10월로 예정된 가동까지의 시간적 여유로 인해 주가는 12mf PBR밴드 1.0~1.2X에서 등락이 반복되며 De-rating 되는 모습이었다. 즉, 현재 수준의 메탈가격과 원달러환율, 아연/연 제련수수료의 큰 변화가 없다면 기존 아연/연 제련업에 대한 시장의 보수적인 평가는 평균적으로 12mf PBR 1.1X(주가기준 약 45만원, 시가총액 기준 약 8.5조원)로 볼 수 있다.

12mf (12 Month Forward) 12개월 선행

PBR (주가순자산비율, price-to-book ratio, P/B) 주가를 BPS(주당순자산가치)로 나눈 것이다. 주가가 1주당 순자산의 몇 배로 매매되고 있는가를 표시하며 PER과 같이 주가의 상대적 수준을 나타낸다.

De-rating (디레이팅) 주가수익비율(12개월 예상 PER기준)이 낮아지는 현상. 일반적으로 PER는 주가의 저평가, 고평가를 가늠하는 지표이기 때문에 주가수익비율이 낮아지면 주식의 가격메리트가 증가한다. 그러나 디레이팅 현상이 지속될 경우에는 증시에 부여되던 프리미엄의 크기가 감소하기 때문에 주식에 대한 수요가 크게 늘지 않는다.

따라서 ‘보수적인 관점’에서 기존 제련업에 대한 가치 8.5조와 이차전지 소재사업의 기대 시가총액 추정치를 더하면 현 시점에서 기대할 수 있는 고려아연의 시가총액은 10.8조원으로 계산할 수 있다. 7/19 기준 고려아연 시가총액이 8.9조원으로 향후 이차전지 소재사업에 대한 구체적인 투자계획이 발표된다면 고려아연 주가도 현재보다 상승여력이 충분하다고 판단한다.

1) 2분기 실적호조에 따른 실적전망치 상향, 2) 전해동박, 전구체, 폐이차전지 재활용 등 이차전지 소재사업 확대를 통한 중장기 성장모멘텀, 3) 중장기 이차전지 소재업체로서의 Valuation 제고를 감안해 목표주가를 64만원(12mf PBR 1.6X 적용)으로 기존 대비 16% 상향하고 업종 top pick을 유지한다.

21/07/19 키움증권 Analyst 이종형

마치며

- 참고사항

다소 늦은 감이 있지만, 이차전지 전구체 사업에 뛰어든 것은 긍정적으로 보입니다. 또한 KZAM의 동박 공장이 내년 10월에 완공되는 만큼 기대감을 더하게 하네요. 제련수수료는 하락했지만, 메탈 가격 상승으로 2분기 실적도 좋을 거라 예상하고 계시네요. 기본 사업도 잘하고 있고 최근 LG화학과 MOU 체결 이슈로 차트 흐름도 좋았죠. LG화학과의 투자계획이 구체적으로 어떤 내용일지 궁금해지네요.