2021. 7. 31. 08:00ㆍ리포트/시장

안녕하세요. 케이입니다.

방문해 주셔서 감사합니다.😊

자산운용사 입장에서 사회적 책임 투자는 도덕적인 행동이겠지만, 투자자 입장에서는 수익을 깎아먹는 도덕적 해이가 될 수 있다는 인식이 일반적이었습니다. 하지만 이러한 인식을 반박하는 연구가 충분히 진행되었다는 점과, 이러한 연구의 힘으로 정부 중심의 사회적 책임 투자가 민간 중심으로 확산된 상황을 정리한 리포트입니다.

Part I 책임투자/ESG 의 역사와 성과

사회적 책임투자/ESG의 역사

ESG의 역사를 언급하기 위해서는 사회적 책임투자(SRI: Social Responsible Investment)의 역사를 빼놓고 말하기 어렵다. ESG라는 단어보다는 사회적 책임투자가 더욱 오래 사용된 개념이며, ESG는 사회적 책임투자의 방법론 중 하나로 거론되기 때문이다. 최근 사회적 책임투자와 ESG 투자는 유사한 용어로 사용되고 있고 그 범위가 상당히 겹치지만, 사회적 책임투자가 좀 더 넓은 개념이라고 이해해야 한다. 이번 챕터에서는 사회적 책임투자의 역사와 주요 이슈, 성과 등에 대하여 정리했다.

ESG (Environmental, social and corporate governance, 환경, 사회, 기업 지배구조)

기업이나 비즈니스에 대한 투자의 지속 가능성과 사회에 미치는 영향을 측정하는 세 가지 핵심 요소이다. 이 기준은 기업의 미래 금융 성적(투자 수익과 위험성)을 더 잘 파악할 수 있도록 도움을 준다.

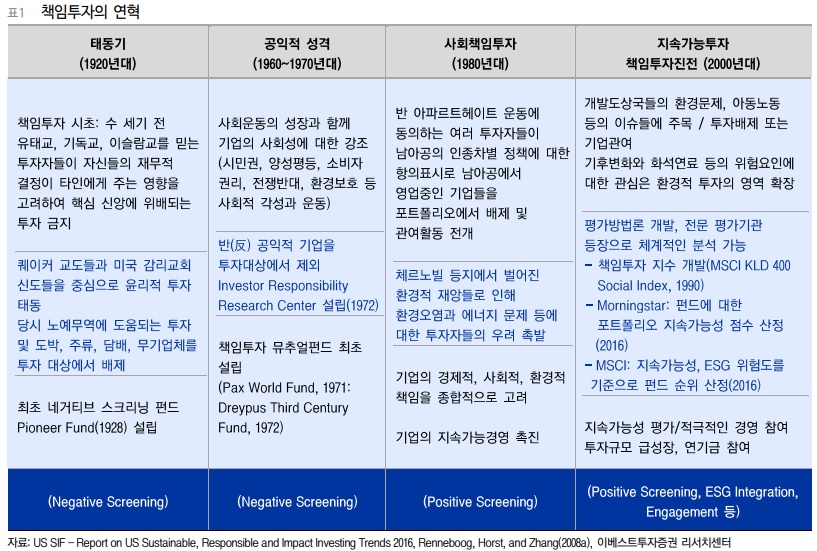

1920년대: 태동기

사회적 책임투자의 기원은 종교적 신념에서 출발한다. 1920년대 종교를 가진 투자자들이, 자신들의 재무적 의사결정이 사회적으로 미치는 영향에 대해 고민하고 신앙에 위배되는 투자를 금하기 시작한 것을 그 시초로 볼 수 있다. 미국의 영국 식민지 시절, 퀘이커 교도와 감리교회 신도들이 노예무역과 무기에 투자를 거부한 것이 대표적인 예이다.

퀘이커 (Quaker, 종교친우회, Religious Society of Friends)

17세기에 조지 폭스가 창시한 기독교 교파다. 퀘이커라는 이름은 하느님(하나님) 앞에서 떤다는 조지 폭스의 말에서 유래했다. 1650년대에 영국의 조지 폭스(George Fox)가 제창한 명상운동으로 시작하였다. 퀘이커는 올리버 크롬웰의 종교적 관용정책으로 크게 확산하였으나 이후 찰스 2세가 국가교회 정책을 펴면서 정부로부터 탄압받았다. 퀘이커 신앙은 윌리엄 펜이 불하받은 북아메리카 식민지 영토에 도시(현 미국 펜실베이니아)를 세움으로써 종교의 자유를 허용받았다.

감리교회 (Methodist Church)

성서를 중심으로 한 이성, 전통, 체험을 기독교의 근간으로 이해하는 복음주의적이며 경건한 신학적 입장을 가진 개신교 교파로 개신교 공교회주의를 따른다. 예배와 예식의 전통을 강조하며 성찬의 중요성을 강조하고, 성찬신학에 활력을 넣었으며, 야외 성찬과 함께 매주 성찬을 기독교 최초로 권고한 기독교 종파이다. 세계감리교협의회를 통해 전 세계의 감리교회 전통을 지닌 교단들이 소통하며, 전 세계에서 활동한다.

다만 1920년대의 사회적 책임투자는 종교적 신념에서 출발했다는 점에서 지금과는 다르다. 여성 인권, 성소수자 인권(LGBTQ) 등의 이슈는 현재 사회적 책임투자에서 주로 거론되는 내용이지만, 당시 보수적 종교 신념에서는 오히려 피해야하는 이슈이기 때문이다.

LGBT

여자 동성애자인 레즈비언(lesbian), 남자 동성애자인 게이(gay), 양성애자인 바이섹슈얼(bisexual), 성전환자인 트랜스젠더(transgender)의 머리글자를 딴 말이다. 최근에는 LGBT에 Q를 더해 LGBTQ로 쓴다. Q는 queer 또는 questioning의 머리글자다.

1960~70년대: 반전과 공익적 성격의 사회적 책임투자

책임투자가 오늘날과 유사한 모습을 보이기 시작한 것은 1960년대와 1970년대에 이르러서이다. 시민권과 양성평등, 인종차별 반대, 소비자 권리 등 사회적 변화를 겪으면서, 대학과 종교 관련 기관들을 중심으로 사회적 책임에 대한 질문이 나타나기 시작한 것이다.

사회적 책임투자에 대한 관심이 급격하게 증가하게 된 결정적 계기는 1960년대 후반 베트남 전쟁이었다. 에이전트 오렌지(Agent Orange)라고 하는 미국의 고엽제 살포 작전은 베트남 전체 면적 10%에 고엽제를 살포했는데, 이는 환경 오염과 인권 문제 등 다양한 비난을 받았다. 당시 다우 케미컬과 몬산토같은 화학 업체가 고엽제를 제조해 정부에 납품했는데, 해당 업체들은 비난과 불매 운동에 직면했다.

고엽제 (枯葉劑, defoliant)

나무를 고사시키기 위해 살포한 제초제를 말하며 미군이 베트남전 당시 사용한 에이전트 오렌지가 유명하다. 베트남 전쟁에서 살포된 고엽제에는 다이옥신이라는 화학적 불순물이 있는데, 이것은 치사량이 0.15g이며, 청산가리의 1만배, 비소의 3000배에 이르는 독성을 가지고 있다. 이 독소는 분해되지 않고, 체내에 축적되어 10년~25년이 지난 후에도 각종 암과 신경계 손상을 일으키며, 기형을 유발하고, 독성이 유전되어 2세에게도 피해를 끼친다.

다우 케미칼 (The Dow Chemical Company)

1897년 설립된 미국에 본사를 둔 다국적 화학 기업이다.

몬산토 (Monsanto Company)

미국 미주리주 세인트 루이스에 본사를 둔 다국적 생화학 제조업체이다. 유전자 변형 작물 종자의 세계 점유율은 90%이다. 또한 자사의 제초제 라운드업에 내성을 가진 유전자 변형 작물을 세트로 개발, 판매하고 있다. 생화학 업체로 세계 굴지의 규모와 성장성을 자랑한다.

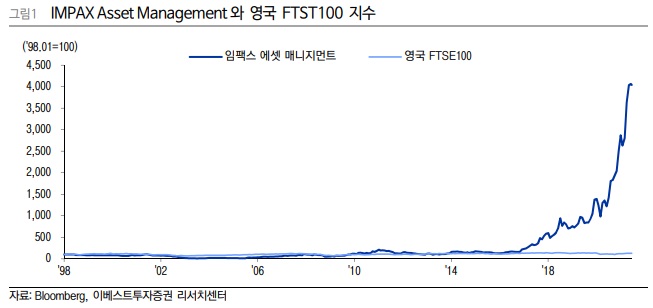

이러한 여론 속에 1971년에 PAX World Balanced Fund가 출시되었다. 해당 펀드는 에이전트 오렌지 관련 사업들을 제외한 기업들을 대상으로 투자를 실시하는 펀드인데, ESG적인 요소와 재무적 분석을 결합해 투자 의사결정을 하는 최초의 펀드라고 할 수 있다.

PAX 펀드를 운영하던 PAX World Management는 영국계 임팩스(IMPAX) 에셋 매니지먼트가 2017년 9월에 합병을 발표하였고, 여전히 명맥을 유지 중이다. 1998년에 설립된 인팩스 주가는 브렉시트에도 불구하고 합병 이후 강세를 기록했다. 합병이 마무리된 2018년 이후에도, ESG 투자에 대한 관심과 긍정적인 성과가 높은 평가를 받으며 주가는 강세를 유지 중이다.

브렉시트 (Brexit)

영국이 유럽 연합을 탈퇴한다는 의미로, 영국(Britain)과 탈퇴(exit)를 합쳐서 만든 합성어이다.

1972년에는 또 다른 사회적 책임 펀드인 Dreyfus Third Century Fund가 출시되었다. 이 펀드는 록펠러 재단, 여성 참정권 협회, 노벨화학자 글렌 T 시어보그, 프린스턴 대학 총장 등의 지지를 받으며 당시 2,500만 달러를 모집했다. 또한 산업내에서 가장 뛰어난 기업들을 투자하는 전략을 선호했는데, ESG 투자 전략 중 하나이자 1990년대에 유행한 Best In Class 전략의 시초로 알려졌다.

이 시기에는 사회적 책임투자에 대한 연구 활동 역시 다양하게 이루어졌다. 기업의 사회적 책임에 대해 역설해왔던 저널리스트 밀튼 모스코비치(Milton Moskowitz)는 1968년에 최초의 사회적 책임투자 뉴스지인 비즈니스&소사이티(Business & Society)를 출간했다. 사회적 책임투자에 대한 본격적인 연구는 1990년대에 이르러서야 이루어졌는데, 해당 뉴스는 10년 이상 앞선 움직임이었다. 비즈니스&소사이티에서는 사회적 책임을 다하는 기업 리스트를 작성해 공개했는데, 이는 1972년의 사회적 책임투자 펀드들이 활용하기도 했다.

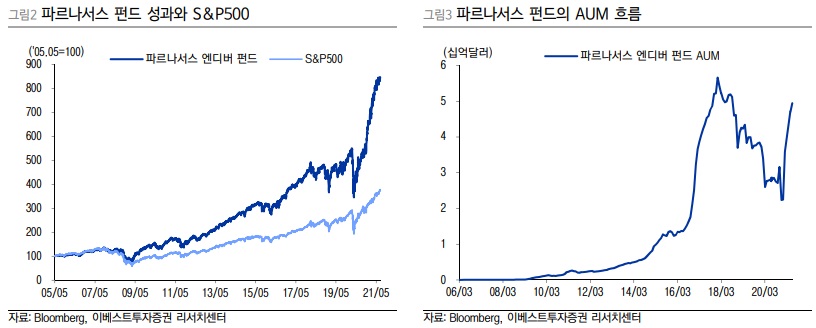

모스코위치는 1984년부터 '미국에서 일하기 좋은 100대 기업(100 Best Companies to Work for in America)'을 선정해 발표했는데, 2005년에는 해당기업들에 투자하는 펀드가 출시되었다. 파르나서스 매니지먼트에서 운영하는 해당 펀드는 2020년에 AUM이 25억 달러를 기록했고, 모닝스타의 펀드 평가에서 최고 등급을 받고 있다(현재 AUM은 49억달러).

AUM (Asset Under Management, 총 운용자산)

벤처캐피탈이 운용하는 벤처펀드 운용자산의 총합계를 의미한다. 일반적으로 벤처캐피탈의 규모와 투자 여력을 나타 낼 때 사용되는 주요 지표이다.

1980~90년대: 다양한 전략의 사회적 책임투자 등장

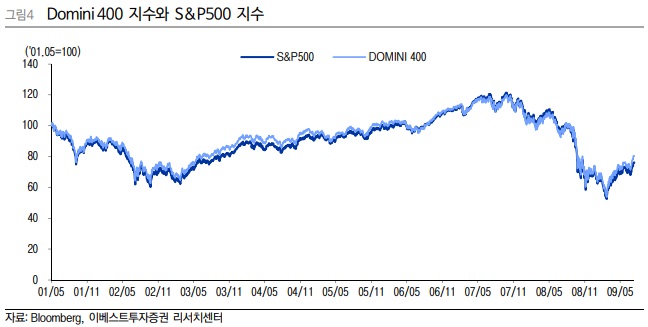

1980년대 초반의 사회적 책임투자는 네거티브 스크리닝(Negative-Screening)이 대표적이었다. 담배, 주류산업, 도박, 핵 개발, 포르노산업 등의 산업을 영위하는 기업들을 제외하고 투자 유니버스를 만들고, 같은 산업 내에서 가장 뛰어난 기업을 선정한 베스트 인 클래스(Best in Class) 방법론을 결합한 투자 전략이 많이 등장했다.

이러한 수요에 맞추어 1990년에는 Domini 400 소셜 인덱스가 발표되었는데, 네거티브 스크리닝과 베스트 인 클래스 방법론으로 선정한 400개 기업의 시가총액 가중 방식이었다. 다만 해당 인덱스의 경우 성과측면에서 S&P500과의 큰 차이가 나지 않는다는 점에서 수요가 제한적이었고, 결국 2009년 이후에는 발표가 중단되었다.

S&P500

500개 대형기업의 주식을 포함한 지수(Standard & Poor's 500 Stock Index)이다. 500개의 기업 중 대부분이 미국 기업이다. 맥그로-힐 계열사인 스탠더드 앤드 푸어스(Standard & Poor's)가 소유 및 관리를 맡고 있다. S&P 500은 지수 자체를 일컬을 뿐 아니라 지수에 포함된 해당 500개 기업 자체를 지칭하기도 한다.

1990년대에 들어서면서 사회적 책임투자는 전통적인 신념 기반의 네거티브 스크리닝에 ESG 평가 방법론에 기반한 정량화된 평가 방법론이 활용되었다. 여기에 사회적 책임투자를 위한 행동주의 투자까지 더해지면서, 사회적 책임투자를 위한 다양한 전략이 활용되었다. 추가적으로 화석 연료 사용 축소, 성평등 이슈 등과 같은, 특정 테마를 중심으로 한 사회적 책임투자 역시 여전히 사용되었다.

2000년대: 지속 가능한 투자 선호도 증가

2000년대에 들어서 자본시장이 발전하고 대형 투자자들을 사회적 책임투자에 중요성이 증가했다. 장기 투자를 실시해야 하는 대형 연기금을 중심으로 지속 가능한 투자에 대한 수요가 증가했고, ESG 평가 방법론이 투자 의사결정에 중요한 역할을 하기 시작했다.

2004년에 코피아난 전 UN 사무총장이 사회적 책임투자를 강조하며 관심도는 더욱 늘어났고, 2006년에는 UN 책임투자원칙(United Nation's Principles of Responsible Investment)이 제정되었다. 투자 의사결정 시 기존의 재무 분석에 더해 기후변화, 인권 등 비재무적인 환경, 사회, 지배구조 이슈를 고려할 것을 천명하는 것이 주요 골자이다.

2000년대의 사회적 책임투자의 주요 이슈는 3가지인데, ① 연기금, 자산 운용사의 선관주의 의무, ② 기후 변화, ③ 기업 거버넌스의 중요성 대두이다.

거버넌스 (governance)

일반적으로 ‘과거의 일방적인 정부 주도적 경향에서 벗어나 정부, 기업, 비정부기구 등 다양한 행위자가 공동의 관심사에 대한 네트워크를 구축하여 문제를 해결하는 새로운 국정운영의 방식’을 말한다. 그렇지만 다양한 학문 분야에서 서로 다른 맥락으로 쓰이고 있어, 아직 정의에 대한 명확한 학문적 합의는 이루어지지 않았다고 볼 수 있다.

2000년대의 주요 이슈: ① 선관주의(Fiduciary Duty: 선량한 관리자의 의무)

선관주의란 운용인력(=대리인)이 투자자(=주인)의 자금을 관리할 때, 자신의 이익을 추구하거나 투자자의 신뢰를 저버려서는 안 되며 투자자의 이익 극대화를 위하여 최선의 주의를 기울여야 함을 의미한다. 자산을 운용 인력이 책임투자를 반영한다면 주주의 이익을 극대화하는 행동이라고 할 수 있는가? 주주의 이익을 극대화하지 못할 수 있다면 이를 선관주의 의무 위반으로 보아야 할 것인가? 이러한 질문이 주요 논란이었다.

이러한 논란은 유엔환경계획 협회(UNEP: United Nation Environment Program)이 2005년에 런던 로펌에 의뢰해 작성한 보고서를 발표하면서 일단락되었는데, 결론적으로 사회적 책임투자 도입이 선관주의 위반이라고 할 수 없다는 점이다. 해당 보고서는 미국, 영국, 독일 등 7개 선진국의 투자 관련 법안을 검토한 결과, 투자에 있어 장기적인 위험을 무시하는 것은 오히려 선관주의에 위반되며 ESG 도입이나 지속 가능한 성장을 반영한 의사결정은 장기적인 위험에 대응하는 방법이 될 수 있다고 평가하였다. 또한 재무적 성과를 안정적으로 예측하기 위해서도, ESG 방법을 사용할 수 있다고 결론 내렸다.

2000년대의 주요 이슈: ② 기후 변화

1997년에 지구 온난화 방지를 위한 교토 의정서가 채택된 이후, 기후 변화는 사회적 책임투자의 주요 테마 중 하나였다. 1989년에 엑슨 발데즈의 유조선이 좌초되면서 원유 1,100만 갤런이 유출되는 사상 최악의 사건이 발생했다. 이 사건으로 사회적 책임 투자를 실시하던 트릴리움 자산운용의 회장 조앤 바바리아(Joan Bavaria) 주도하에 사회적 책임투자자, 환경단체가 연합인 환경 책임 연합(CERES: Coalition for Environmentally Responsible Economies, 이하 세리즈)이 발족되었다. 세리즈는 세리즈 원칙(=발데즈 원칙)이라고 하는 10가지 항목을 제시하고, 기업들에게 사회적 책임감을 강조하였다.

교토 의정서 (京都議定書, Kyoto Protocol)

지구 온난화의 규제 및 방지를 위한 국제 협약인 기후변화협약의 수정안이다. 이 의정서를 인준한 국가는 이산화탄소를 포함한 여섯 종류의 온실 가스의 배출을 감축하며 배출량을 줄이지 않는 국가에 대해서는 비관세 장벽을 적용하게 된다. 1997년 12월 11일 일본 교토시 국립교토국제회관서 개최된 지구 온난화 방지 교토 회의(COP3) 제3차 당사국 총회에 채택되었으며 2005년 2월 16일 발효되었다. 정식 명칭은 기후 변화에 관한 국제 연합 규약의 교토 의정서(Kyoto Protocol to the United Nations Framework Convention on Climate Change)다.

엑슨발데즈 원유 유출 사고 (Exxon Valdez oil spill)

1989년 유조선 엑슨발데즈가 미국 알래스카주 프린스 윌리엄 만에서 좌초되면서 적하돼있던 원유 1,100만 갤런(24만 배럴)이 유출된 사고이다. 이 사고는 지금까지 해상에서 발생한 인위적 환경 파괴 중 최악의 사건으로 간주되고 있다. 이 사고는 헬기와 비행기, 보트로만 접근할 수 있는 프린스 윌리엄 만의 원격지에서 발생하였기 때문에 정부도 기업 측도 대응이 어려웠으며 기존 재해 복구 대책의 대폭적인 재검토 필요성을 느끼게 해줬다. 해당 지역은 연어·해달·물개·바다새의 서식지이다.

세리즈는 기후변화와 산업의 영향을 계속해서 언급했는데, 2005년에는 '기후 변화가 보험산업에 미치는 영향'이라는 특별 보고서를 발표했다. 해당 보고서가 발표되고 얼마 지나지 않아 허리케인 카트리나가 미국 남동부를 강타하면서, 기후변화로 인한 기업의 리스크는 급격하게 관심을 받게 되었다.

대형 기관 중 기후 변화 이슈에 특히 관심을 보인 기관은 캘리포니아 공무원 연금 시스템(CALPERS)이었다. 다양한 기업들의 분산투자된 포트폴리오를 보유한 연기금의 경우, 장기 투자에 고려해야 할 리스크 요인과 체계적인 위험에 대한 관심이 높을 수밖에 없기 때문이다. 2011년에는 캘리포니아, 워싱턴, 뉴욕 주 정부가 보험업체들에게 기후변화에 리스크와 현재 상태에 대한 공시를 요구하기 시작한 것도 연장선 상에서 해석할 수 있다.

미국 증권거래위원회(SEC)는 2010년에 처음으로, 기후변화에 대한 기업들의 영향력에 대한 공시가 필요하다는 입장을 밝혔다. 당시 SEC 회장이었던 메리 샤피로는, '기업은 직면해 있는 다양한 리스크에 대해 공시해야 하며, 이는 경쟁이 심화되는 것만을 의미하는 것이 아니라 기후 변화로 인한 리스크도 포함된다.'고 밝혔다. 기업의 단기적인 성과인 재무제표 이외에, 장기적인 성과를 예측할 수 있는 ESG 측면의 다양한 정보의 중요성을 강조한 것이다. 기후변화로 인한 영향은 기업의 비재무적 정보로서 투자 의사 결정에 중요한 요인이 될 수 있다는 점에서 주목을 받게 되었다.

SEC (Securities and Exchange Commission, 미국 증권거래위원회)

2000년대의 주요 이슈: ③ 기업 거버넌스

2008년에 서브프라임 모기지 사태가 발생하면서, 기업들의 거버넌스에 대한 관심 역시 증가하였다. 자본시장이 발전하고 복잡한 금융상품 출시가 이어지면서, 리스크 관리가 제대로 이루어지지 않을 경우 리만브라더스나 베어스턴스처럼 파국으로 이어질 수 있다는 우려가 커졌기 때문이다. 2000년대 초의 엔론이나 월드컴의 분식회계 사건을 겪고 2000년대 후반의 서브프라임이 모기지 사태까지 겪으면서, 기업의 도덕성은 물론 구조적으로 리스크를 통제할 수 있는 이사회 시스템 개선 요구가 커졌다.

리먼 브라더스 홀딩스 주식회사 (Lehman Brothers Holdings Inc.)

1850년에 설립된 다각화된 국제 금융 회사였다. 투자은행, 증권과 채권 판매, 연구 및 거래, 투자관리, 사모투자, 프라이빗 뱅킹(PB;자산관리) 등에 관여하고 있었고 미국 국채 시장의 주 딜러이기도 하다.

미국 동부 시간으로 2008년 9월 15일, 약 6천억 달러($613 billion)에 이르는 부채를 감당하지 못하고 파산 신청을 했다. 회사는 파산 절차가 완료될 때까지 유지된다. 또한 2008년 9월 16일 오전 서울 소공동에 위치한 리먼 브러더스 한국지사에 대해 대한민국 금융위원회가 긴급조치를 내려 업무가 정지되었다. 노무라 증권과 바클리즈에 분할 인수되면서 해체되었다.

베어스턴스 (The Bear Stearns Companies, Inc.)

월가의 5대 투자은행 중 하나로 튼튼한 재무구조를 자랑한 우량 은행이었다. 하지만 2007년 미국 서브프라임 모기지 사태 신용위기로 인해 유동성 악화로 자금난을 겪게 되고, 기어코 시장의 신용을 잃어 파산위기에 이르자 3월 16일 미국의 첫 번째 부호인 JP 모건체이스가 은행재벌과 사업가를 끌어들여 부실 채권을 헐값으로 인수했다.

엔론 (Enron Corporation)

미국 텍사스주 휴스턴에 본사를 둔 미국의 에너지, 물류 및 서비스 회사였다. 2001년 12월 2일 파산 전까지 엔론은 약 2만 명의 직원을 보유하고 2000년 매출 1110억 달러를 달성한 세계 주요 전기, 천연가스, 통신 및 제지 기업의 하나였다. 《포춘》지는 엔론을 6년 연속 "미국에서 가장 혁신적인 기업"으로 선정했다.

2001년 말, 엔론의 부실한 재정상태가 일상적이며 체계적이고도 치밀하게 계획된 방식의 회계부정으로 은폐되어 왔다는 사실이 밝혀졌으며, 이것이 잘 알려진 엔론 사태이다. 이때부터 엔론은 계획적인 기업 사기 및 비리의 대표적인 사례로 꼽히게 되었다. 이 사태는 미국 내 여러 회사들의 회계 상태와 관련 활동들에 대한 의문이 제기되는 계기가 되었으며, 2002년 기업에 대한 회계 사베인즈옥슬리 법안(Sarbanes–Oxley Act)의 제정에 결정적인 영향을 끼쳤다. 또한 엔론의 회계감사를 담당했던 미국의 거대 회계법인이었던 아서앤더슨이 해체되는 결과를 낳으면서 업계 전반에 걸쳐 큰 파장을 낳았다.

월드컴 (WorldCom)

MCI(d/b/a Verizon Business)는 미국의 통신 기업이었으며, 현재 버라이즌 커뮤니케이션스의 자회사로서, 주 오피스는 버지니아주 애슈번에 위치해 있다. 이 회사는 월드컴(WorldCom)과 MCI 커뮤니케이션스 간의 합병으로 설립되었으며 당시 MCI 월드컴(MCI WorldCom)이라는 이름을 사용하다가 2003년 4월 12일 회사의 파산 지위가 종료되면서 월드컴(WorldCom)으로 대체되었다. 2006년 1월 6일 버라이즌 커뮤니케이션스에 인수되었다.

월드컴은 1983년부터 2002년까지 존속했던 미국의 유선통신 기업이었다. 엔론, 글로벌크로싱과 마찬가지로 미국의 회계법인이자 컨설팅기업인 아더앤더슨의 고객사였고 회계부정 스캔들과 깊게 연루되어 있다.

서브프라임 모기지 사태 (subprime mortgage crisis)

2007년에 발생한 미국의 초대형 모기지론 대부업체들이 파산하면서 시작된, 미국만이 아닌 국제금융시장에 신용경색을 불러온 연쇄적인 경제위기를 말한다.

- 서브프라임(Subprime)은 은행의 고객 분류 등급 중 비우량 대출자(영어에서 'Sub'는 보통 '아래'라는 의미를 갖는 접사이고 'Prime이 '우수한'의 뜻으로 신용도가 높은 고객을 뜻한다)를 뜻하며, 모기지(Mortgage)는 주택담보대출을 뜻한다.

현재의 책임투자와 ESG

사회적 책임투자는 종교적/도덕적인 올바름에 대한 수요에서 출발했지만, 현재는 지속가능한 성장, 단기적인 재무 성과를 넘어서 장기적인 리스크 관리 측면에서 수요가 발생하고 있다. ESG를 접목한 투자 의견은, 재무제표에서 확인할 수 없는 다양한 정보를 제공할 수 있다는 점에서 리스크 관리에 도움이 될 수 있다는 점에서 수요가 늘어나고 있다.

사회적 책임투자와 투자 성과의 관계

2000년대 초반까지만 하더라도, 사회적 책임투자나 ESG를 활용한 투자는 투자 성과에 도움이 되지 못한다는 인식이 일반적이었다. 앞서 자금 운용기관의 선관주의에 대한 논란 역시 이러한 인식에 기반한다. 밀튼 프리드만은 '기업의 유일한 사회적 책임은 이익을 극대화하는 것이다'라고 말했다. 사회적 책임투자를 도입하여 투자 성과가 악화될 경우, 선관주의 의무를 다하지 못했다는 비난을 받을 수 있었던 것이다. 당시 월스트리트에서는 '가장 현실적인 사회적 책임투자는 초과수익을 달성한 후 기부를 하는 것이다'라는 말이 있을 정도였다.

① ESG 점수와 기업 재무 성과의 연관성

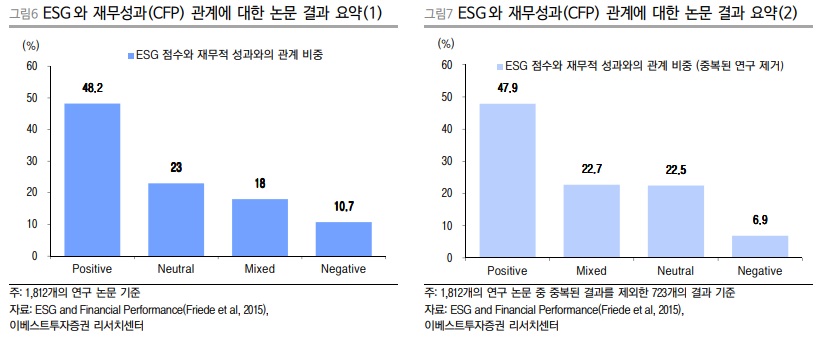

2000년대 이후로 활발하게 이루어진 사회적 책임투자와 재무적 성과의 상관성을 살펴보면, 사회적 책임을 다하는 기업의 재무 성과가 떨어진다고 말하기는 어렵다. ESG의 점수와 다양한 재무적 성과(CFP: Corporate Finance Performance)의 상관성을 분석한 1,812개 논문의 결과를 요약해보면, ESG 점수와 CFP가 역의 상관성을 보이는 경우는 10.7% 수준이었다. 이 중 중복된 연구 결과를 제외하고 살펴본다면 역의 상관성을 보이는 비중은 6.9%까지 떨어진다.

상관성 (Correlation)

'확률변수/신호/함수/현상 (변량)' 사이에 관계성, 관계의 강도, 관계의 방향성, 상호 의존성 등이 있을 때, '상관성/유사성(Correlation)/닮음(Similarity)'이 있다고 한다.

ESG 점수와 재무적 성과 간의 긍정적인 상관성을 확인한 연구는 48% 수준이다. 높다면 높고 낮다면 낮은 비중이지만, 적어도 '사회적 책임을 다하고 ESG 점수가 높은 기업이라고 재무적 성과가 악화되었다는 연구 결과는 매우 적은 비중을 차지한다'라는 결과를 확인했다는 점에서 의미가 있다.

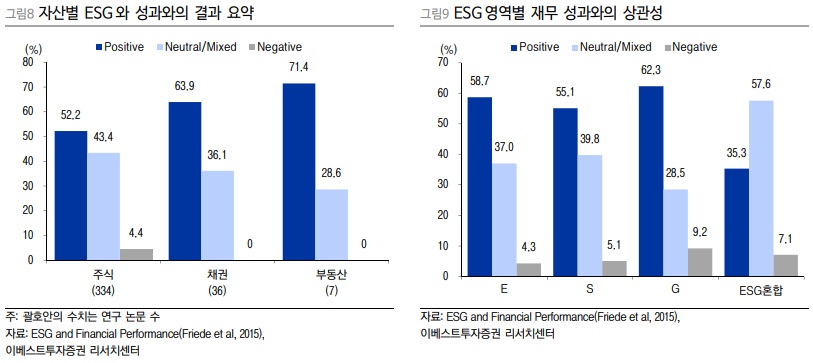

기업의 ESG 점수와 자산 수익률과의 성과를 살펴본 논문들은 채권이나 부동산보다는 주식을 중심으로 하는 경우가 많았는데, ESG 점수가 높다고 성과가 악화되었다는 결과 비중은 매우 낮은 수준이다.

E(Environment), S(Social), G(Governance) 세부 요소로 나누어 재무적 성과와의 상관성을 분석한 자료도 있다. ESG 중 G의 경우가 재무적 성과와 높은 양의 상관성을 보인 경우가 많았지만 음의 상관성을 보였다는 연구 결과 역시 많았다. E의 경우에는 양의 상관성을 보였다는 연구 결과와 음의 상관성을 보였다는 연구 결과의 비중 차이가 가장 높은 요소였다.

재미있는 점은 ESG 각각의 요소와 재무 성과 사이에는 양의 상관성을 보이지만, ESG 요소를 결합할 경우 재무 성과와의 상관성은 오히려 감소하는 점을 확인할 수 있었다. 앞서 확인한 내용과 유사하게, ESG 점수가 재무 성과를 악화시킨다는 결론은 낮은 비중을 차지했다는 점이 중요한 포인트이다.

② 사회적 책임투자와 수익률

앞서 확인한 것처럼, 사회적 책임을 다하고 ESG 점수가 높은 기업이라고 해서, 본업에 충실하지 못하거나 재무성과가 나쁜 것은 아니라는 점을 확인했다. 투자자 입장에서 중요한 점은 사회적 책임투자나 ESG 요소를 결합한 투자가 성과를 개선시킬 수 있는지 여부이다.

실제로 벤치마크 지수에 ESG 요소를 결합한 다양한 지수가 발표되고 있지만, 벤치마크 대비 높은 성과를 보인다고 말하기는 어렵다. MSCI 미국 지수의 ESG 요소를 결합한 인덱스의 ETF 성과를 살펴보면, MSCI 미국 지수와 거의 동일한 흐름을 보여왔다. 두 지수의 시가총액 상위 5개 종목은 동일하며, 비중 차이 역시 크게 나타나지 않는다. 고려해야 하는 정보의 양은 많아지는데, 성과 측면에서의 차이는 크게 발생하지 않는 것이다. 이러한 상황은 한국도 유사하다.

MSCI

미국의 모건스탠리 캐피털 인터내셔널(Morgan Stanley Capital International)사가 작성, 발표하는 세계 주가지수를 말한다. 미국계 펀드의 95%가 이 지수를 따를 만큼 영향력이 상당하다. MSCI는 지역을 구분해 세계시장지수, 선진국시장지수, 신흥시장지수, 프론티어 시장지수 등을 만들었는데 한국증시는 신흥시장(emerging market, EM, 이머징 마켓)에 속해있다. MSCI는 1년에 2월, 5월, 8월, 11월 총 네 번의 정기 변경을 실시한다.

ETF (Exchange Traded fund, 상장지수 펀드, 상장지수투자신탁)

주식시장에서 거래가 가능한, 거래 목적의 투자신탁(펀드) 상품이다. ETF는 주식, 원자재, 채권 등 자산으로 구성되며, 거래되면서 순자산가치로 수렴한다. 대부분의 ETF는 S&P 500 또는 MSCI EAFE와 같이 인덱스를 따라간다. 거래비용이 낮고, 세금이 적으며 주식과 비슷한 특징이 있어서 투자자산으로서 매력적이다. ETF는 상장지수 상품 중 가장 인기 있는 유형이다.

하지만 앞서 '사회적 책임투자/ESG의 역사'부분에서 언급한 파르나서스 펀드의 경우와 유사하게, 미국의 일하기 좋은 100대 기업에 투자하는 전략 같은 경우에는 장기적으로 긍정적인 성과를 기록해왔다. Edmans(2016)는 종업원 만족도와 단기, 장기 주가 수익률의 관계를 분석했는데, 포춘지에서 선정한 일하기 좋은 미국 100대 기업이 벤치마크 대비 긍정적인 수익률을 기록했다는 연구 결과를 발표했다.

1984년부터 2009년까지의 해당 영역에 포함되는 기업들로 포트폴리오를 구성할 경우, 해당 포트폴리오는 무위험 수익률 대비 3.5%p(연율화), 벤치마크 대비 2.3%p, 그리고 시가총액, PBR 등의 특성이 유사한 기업들 대비 2.9%p의 초과수익률을 기록했다. 또한 일하기 좋은 기업으로 선정된 기업의 경우, 실적 발표일에 일하기 좋은 기업으로 선정되지 않은 기업들에 비해 더욱 높은 성과를 기록했다. 어닝 서프라이즈를 기록할 확률이 높았다는 의미로 해석할 수 있는데, 비재무적 성과인 '포춘 선정 일하기 좋은 기업'이 재무적 성과로 연결된 것을 확인한 결과라고 할 수 있다.

PBR (Price-to-Book Ratio, P/B, 주가순자산비율)

주가를 BPS(주당순자산가치)로 나눈 것이다. 주가가 1주당 순자산의 몇 배로 매매되고 있는가를 표시하며 PER과 같이 주가의 상대적 수준을 나타낸다.

어닝 서프라이즈 (Earming Surprise)

시장의 예상치를 훨씬 상회하는 실적 발표.

2011년에는 93년도 기준으로 27개의 항목을 기준으로 사회적 책임 점수가 높은 90개 기업과 사회적 책임 점수가 낮은 90개 기업을 선정하고 2010년까지의 주가 성과를 추적한 연구도 있었다. 시가총액 가중 방식을 사용해 93년도 초에 1달러를 투자했다면, 사회적 책임 점수가 높은 기업은 22.6달러가, 낮은 기업들은 15.4달러가 되어 있을 것이다.

4-Factor 모형을 이용해 시장요인, 규모요인, 가치요인, 모멘텀 요인을 제거하고 살펴보면 사회적 책임 점수가 높은 기업들이 더욱 높은 초과수익률을 기록했다는 점을 확인할 수 있다. 결론적으로, ESG 요소를 모두 적용한 투자가 성과를 개선시켰다고 말하기는 어렵지만, 사회적 책임투자를 결합한 요소로 긍정적인 성과를 이룩한 사례는 확인이 가능하다고 요약할 수 있다.

모멘텀 (Momentum)

주가 상승 또는 하락 정도를 표현할 때 사용하는 용어로써, 주가 상승 또는 하락 추세(경향) 및 그 원동력을 표현할 때도 사용하는 용어이다.

③ 사회적 책임투자와 리스크 관리

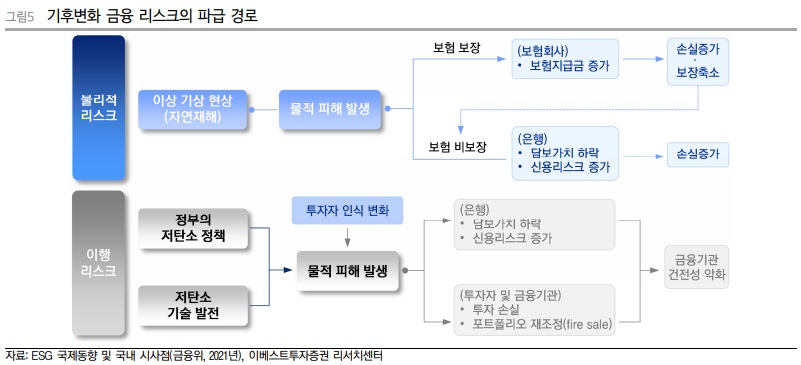

2000년대에 사회적 책임투자의 중요성이 부각된 원인 중 하나는 기업의 사회적 책임과 지속적인 성장 가능성이 밀접한 연관이 있기 때문이다. 지구 온난화가 보험산업에 영향을 주었던 예에서 알 수 있었던 것처럼, 사회적 책임투자는 장기적인 리스크 관리 관점에서도 중요하다.

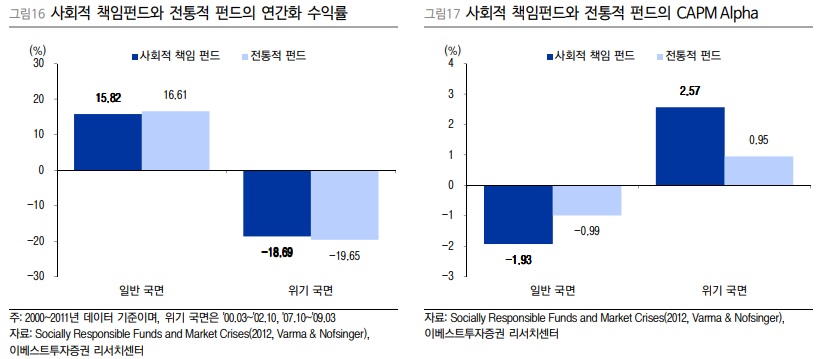

Varma&Nofsinger(2012)는 리스크 관리 관점에서, 사회적 책임 펀드는 전통적인 펀드에 비해 위기 국면에 더욱 나은 성과를 기록했다는 연구 결과를 제시했다. 일반적인 국면에서는 전통적인 펀드가 사회적 책임 펀드에 비해 나은 성과를 기록하지만, 위기 국면에서는 사회적 책임 펀드가 더욱 나은 성과를 보임을 확인할 수 있다. 이러한 차이는 CAPM의 시장요인 부분을 제외하고 살펴보면 더욱 명확하게 확인할 수 있다.

CAPM (Capital Asset Pricing Model, 자본자산 가격결정 모형)

자본시장의 균형 하에서 위험이 존재하는 자산의 균형수익률을 도출해내는 모형이다. 마코비츠의 포트폴리오 이론을 바탕으로 하여, 샤프 등에 의해 무위험자산의 가정을 포함하여 발전되었다. 넓은 의미로는 자본시장선과 증권시장선을 포함하는 개념이나, 보통 CAPM이라 하면 증권시장선을 의미하는 경우가 많다.

자산 배분 모형 중 하나인 블랙-리터만(Black-Litterman Model)의 창시자이자 골드만삭스의 리스크 총괄 책임자였던 로버트 리터만 역시 사회적 책임투자와 리스크 관리에 대해 유사한 입장을 전했다. 리스크 관리자는 가격에 리스크가 적절하게 반영되어 있는지를 항상 검토해야 하는데, 기후변화로 인한 리스크는 사회적으로 적절하게 평가받지 못하고 있는 상태라고 평가한 것이다. 이러천 ESG 요소나 기업의 사회적 책임은, 비재무적인 요소를 통해 리스크를 측정할 수 있도록 한다는 점에서도 의미를 갖는다.

블랙-리터만 모형 (Black-Litterman model)

1990년에 골드만삭스의 피셔 블랙(Fischer Black)과 로버트 리터만(Robert Litterman)에 의해 개발되고 1992년 출판된, 포트폴리오 배분을 위한 수학적 모형이다. 이는 현대 포트폴리오 이론을 현실에 적용할 때 기관투자자들이 직면하는 문제를 극복하기 위한 것이다. 이 모형은 대표적 개인의 자산배분이 가능한 모든 자산의 시장가치에 따라 비례적이어야 한다는 균형 가정에서 시작하여, 의심스러운 투자자의 '견해' (즉, 자산수익률에 대한 특정한 의견)를 고려하여 맞춤식 자산배분에 도달하기 위한 변화를 거친다.

골드만삭스그룹 (The Goldman Sachs Group, Inc.)

국제금융시장에서 투자업무와 증권업무, 투자관리, 기타 금융서비스를 기관투자자들에게 주로 서비스를 제공하는 대표적인 미국계 다국적 투자은행이다.

Part II 책임투자/ESG 현황과 최근 동향

사회적 책임투자/ESG 전략 현황

글로벌 책임투자/ESG 현황

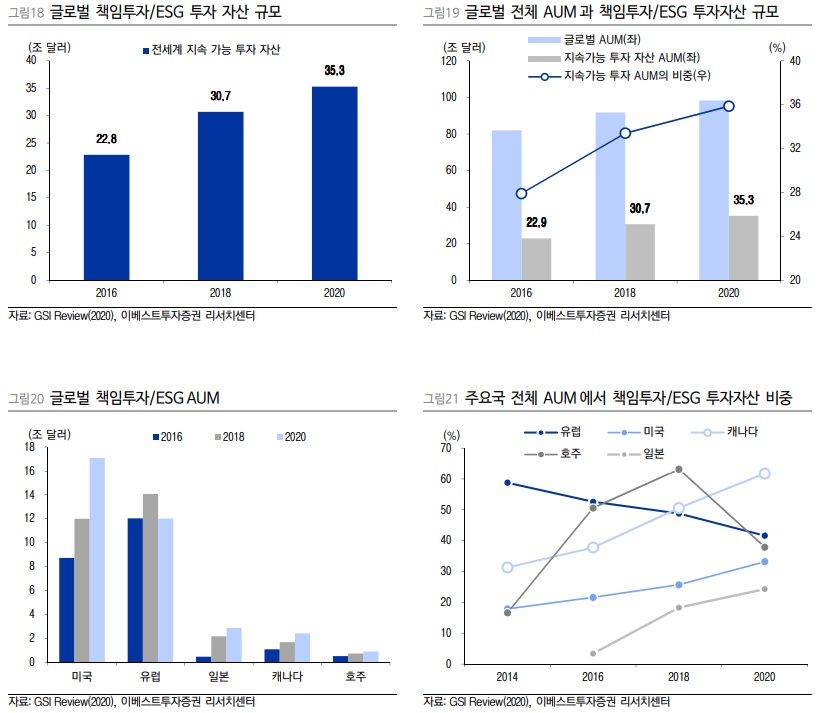

사회적 책임 투자 촉진을 위한 협력단체인 GSIA(Global Sustainable Investment Allicance)는 2년마다 글로벌 사회적 책임투자/ESG 현황에 대한 보고서를 작성한다. 해당 보고서에 따르면, 2020년 초 기준 글로벌 사회적 책임 투자/ESG 관련 자금 운영 규모는 약 35.3조 달러이며, 이는 전체 자산운용 AUM의 35.9%에 해당한다.

GSIA (글로벌지속가능투자연합)

※ 'Global Sustainable Investment Allicance' 가 아닌 'Global Sustainable Investment Alliance' 가 맞아 보입니다.

GSIA가 조사하는 국가는 대부분 선진국이라는 점과 일반적인 운용 전략에 ESG 요소를 결합한 자금을 모두 포함한 결과이라는 점을 고려하더라도, 전체 운용 자산의 1/3 이상이 ESG 요소를 고려하고 있다는 점은 매우 인상적인 결과이다.

특징적인 점은 ① 미국의 경우 책임투자/ESG 비중이 계속해서 증가하는 반면 유럽의 경우 오히려 비중이 감소하고 있다는 점, ② 후발주자라고 할 수 있는 일본에서 책임 투자 비중이 빠르게 증가하고 있다는 점이다.

미국과 유럽 사례: 시대에 따른 ESG 투자전략 선호도 변화

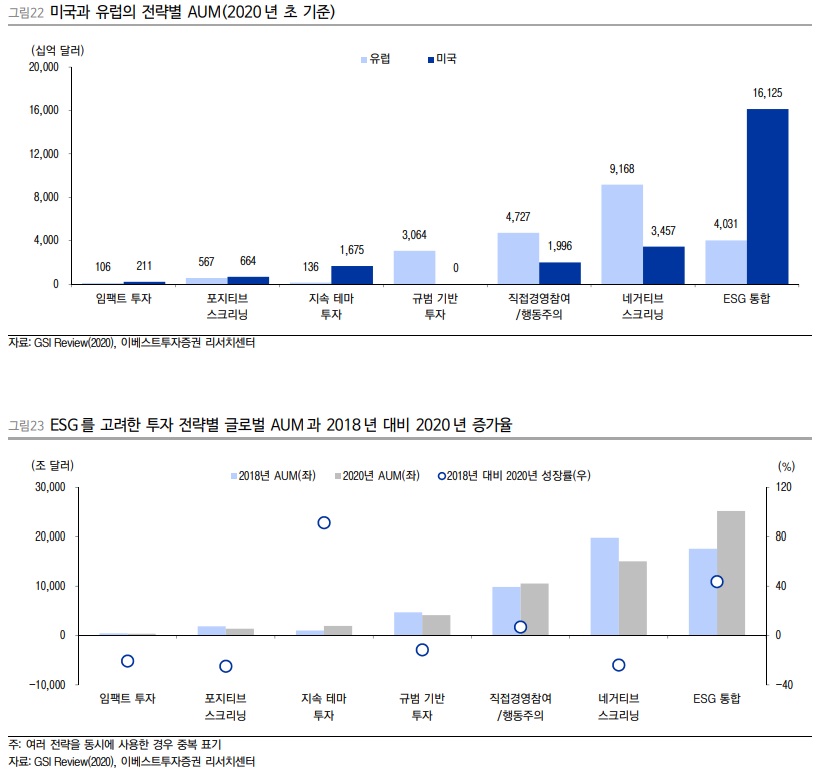

미국에서 책임 투자 비중이 증가하고, 유럽에서는 오히려 감소하는 점을 설명하기 전에 우선 ESG 요소를 고려한 투자의 종류에 대한 이해가 필요한다. 책임투자/ESG를 고려한 전략의 경우 7~8개로 분류하는데, GSIA의 보고서에서는 7개 전략별 AUM을 공개한다(연구에 따라 인덱스 기반 투자를 포함시키기도 함).

유럽의 경우 2000년대부터 사회적 책임 투자 규모가 증가했다. 프랑스의 시라크 정부가 2007년에 '지속 가능 발전'을 범국가적으로 논의하고, 2009년과 2010년에는 재생에너지 사용과 탄소배출 감소, 에너지 효율 개선 목표를 규정한 Grenelle I/II 법을 제정했다. 여기에 상장/비상장기업의 ESG 등 비재무적 정보 공시를 의무화하고, 뮤추얼 펀드 운용사는 ESG 성과에 대한 내용을 홈페이지에 게재하고 사업보고서에도 포함시키도록 규정했다. 영국 역시 기업지배구조 모범 기준, 스튜어드십 코드, 회사법 제정을 통해 사회적 책임투자 활성화를 위한 법적 토대를 형성해 왔다.

뮤추얼 펀드 (mutual fund, 相互 fund, 상호 펀드)

주식회사 방식으로 운영되는 펀드를 뜻한다. 보통 상호 펀드는 개방식 투자신탁이다.

일반적인 펀드는 계약형이다. 은행에 예금을 하면 이자가 붙고, 예금을 찾고 싶으면(통장을 해지하고 싶으면) 은행에 가서 찾는다. 대부분의 펀드도 이와 비슷하게 투자를 해서 수익이 나면 이익을 나눠 갖게 되고, 투자금을 찾고 싶으면 펀드에서 투자금을 찾으면 된다. 계약을 맺고, 계약을 해지하는 것과 같은 구조다. 물론 은행에 저축한 사람은 은행 운영과는 무관하듯이, 투자한 사람과 투자한 자금이 운영되는 방식과는 상관이 없다.

반면에 상호 펀드는 주식회사 방식으로 운영된다. 예를 들어 A기업 주식을 A기업에서 매매하는 것이 아니라 증권 거래소에서 사고, 팔듯이, 상호 펀드도 상호 펀드에서 매매하는 게 아니라 거래소에서 매매한다. 그리고 A기업 주식을 가진 사람은 자신이 가진 지분만큼 A기업 운영에 권리를 가지고 있듯이, 상호 펀드도 상호 펀드에 투자한 지분만큼 운영에 대한 권리를 가진다.

스튜어드십 코드 (stewardship code, 국민연금기금 의결권 행사 지침)

연기금이 기업의 의사결정에 개입할 수 있도록 하는 제도를 의미한다. 주인의 재산을 관리하는 집사(스튜어드)처럼, 기관투자자로서 국민연금이 가입자 재산을 제대로 관리하기 위해 투자기업 의사 결정에 적극적으로 개입하라는 취지에서 만들어졌다. 대한민국은 2018년 7월 30일 이 제도가 마련되어, 국민연금이 투자한 기업의 경영에 개입할 수 있게 되었다.

다른 나라의 스튜어드십 코드와 비교할 수 없다. 그 이유는 가장 먼저 도입한 영국은 법으로 도입하였고 영국과 미국 등은 국민연금이 상장기업 주식에 투자를 할 수 없다. 정치적인 이유로 국민연금이 사용되는 것을 원천적으로 막는 것이다.

시초는 2010년 영국에서 가장 먼저 법으로 도입하였다. 기업의 배당 확대와 지배구조 개선을 통해 주주이익을 극대화하자는 취지로 만들어졌다. 지침의 핵심은 기관투자자가 투자대상 회사의 경영에 보다 적극적으로 목소리를 내야 한다는 것이며, 문제 소지가 있는 안건에 대해서는 투자대상 회사의 경영진과 사전에 적극적으로 소통해 문제를 바로 잡아야 할 의무도 있다.

유럽의 ESG 요소를 고려한 투자는 미국에 비해 빠르게 도입되었지만 정부 주도로 이루어졌다. ESG 요소를 투자전략에 결합하기보다는 윤리적인 규범 기반의 전략이 더욱 널리 사용되었고, 네거티브 스크리닝이나 규범 기반 스크리닝 전략의 비중이 높았다.

미국의 경우 2000년대 중반 이후 ESG 요소를 결합한 투자 전략이 리스크 관리나 초과 수익 달성을 위해 사용될 수 있다는 연구가 이어지고, 2012년 이후 민간을 중심으로 ESG 요소를 결합한 투자가 널리 사용되었다는 점이 유럽과의 차이라고 할 수 있다. 미국의 경우 전통적인 투자전략에 ESG 요소를 결합한 투자전략이 널리 사용되었고, 유럽에서 많이 사용되는 규범 기반 스크리닝을 도입한 자산운용 전략은 전무한 수준이다.

2018년 대비 2020년 전략별 비중 변화를 살펴보면, ESG 통합 전략을 사용하는 자산 운용의 비중이 가장 큰 폭으로 늘어났고, 네거티브 스크리닝, 규범 기반 스크리닝의 경우에는 비중이 감소했음을 확인할 수 있다. 정성적인, 혹인 신념 기반의 투자의 유용성에 대한 논란이 이어지고, 정량화된 수치를 이용해 투자전략에 활용하는 ESG 통합 기법의 채택 증가가 이어지면서 유럽과 미국의 책임투자/ESG 펀드 규모는 역전되는 모습을 보였다.

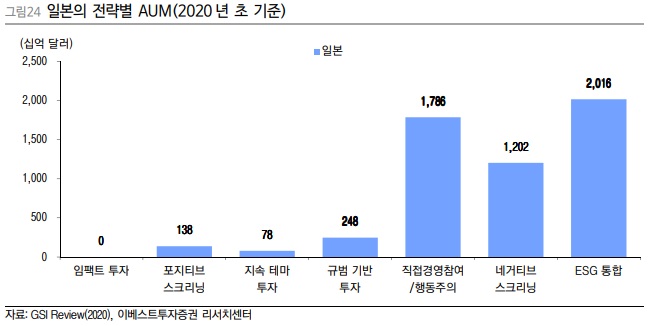

일본의 사례: 경영참여/행동주의 중심의 발전

일본의 경우 미국과도, 유럽과도 다른 방향으로 사회적 책임 투자 규모가 증가했다. 일본은 2014년에 스튜어드십 코드를 도입했는데, 이후 시차를 두고 2016년 이후 사회적 책임투자 관련 규모가 증가했다. 정부 주도하에 이루어졌다는 점은 유럽과 유사하지만, 스튜어드십 코드에 기반한 직접경영참여/행동주의를 도입한 운용 자산 규모가 증가했다는 점이 미국, 유럽과 다른 점이다.

한국의 경우에도 2016년에 스튜어드십 코드를 도입하고 2018년에는 대형 연기금이 스튜어드십 코드를 도입했는데, 최근에는 ESG 통합 전략을 도입하는 기관이 늘어나고 있다는 점에서 일본과 미국의 사례를 닮았다고 평가할 수 있다.

미국의 책임투자/ESG 현황

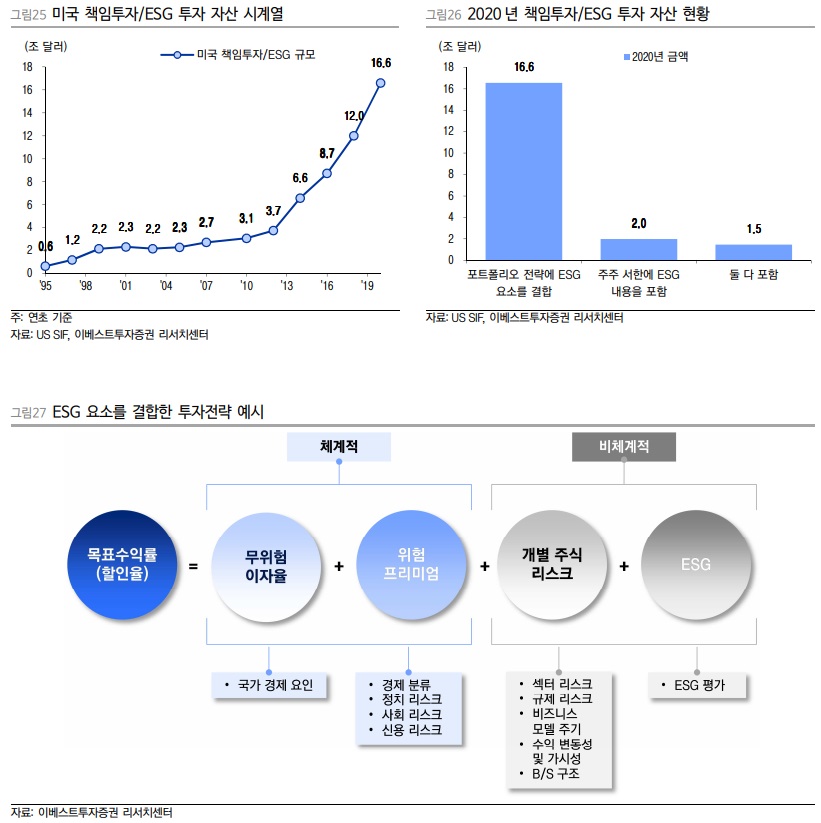

미국의 경우 ESG를 고려한 투자가 유럽에 비해 늦게 도입되었지만, 2012년부터 급격하게 성장하기 시작하여 2020년 들어서는 유럽의 규모를 넘어섰다. 앞서 언급한 바와 같이, 미국의 경우 정부의 강요가 아닌, ESG 고려 투자가 성과를 개선시킬 수 있다는 연구를 바탕으로 민간 주도로 이루어졌다는 점이 특징적이다.

미국의 ESG를 고려한 투자 전략 역시 일부 산업을 제외하는 방식이 아니라, 전통적인 투자 전략에 ESG 요소를 가미해 리스크를 이해하는 노력으로 이어졌다. 이러한 방식은 기존의 투자전략을 대체하는 방식이 아니라, 기존의 투자전략을 발전시키는 방향으로 이루어졌다는 점에서 자산운용사들에게 큰 반발 없이 받아들여졌다.

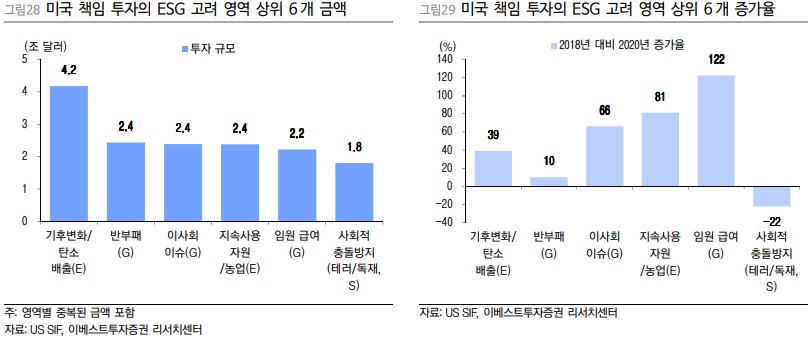

미국의 ESG투자에서 고려하는 영역을 살펴보면, 상위 6개 항목 중 3개 항목이 지배구조(Governance), 2개가 환경(Environment), 1개는 사회(Social)항목이었다. 환경(E) 항목의 경우 전통적으로 널리 알려진 요소이며 ESG라는 단어를 생각하면 가장 먼저 떠올리는 항목이지만, 실제 투자에서는 기업 지배구조(G) 항목을 고려하는 운용전략에 반영하는 운용사가 많다는 점이 특징적이었다. 또한 임원 급여나 이사회 이슈 같은 요소을 고려하는 운용사가 많아졌다는 점 역시 특징적이었다.

한국의 책임투자/ESG 현황

아직 갈 길이 멀다

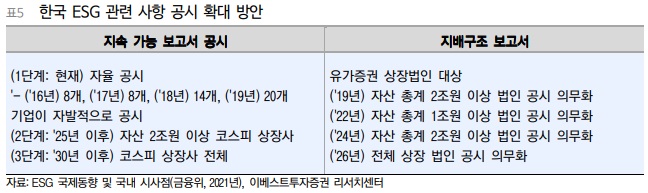

유럽 국가들은 ESG 정보 공시를 의무화하는 추세를 보이는 반면, 미국이나 일본은 일부 이슈에 대해서만 공시를 하도록 하고 있다. 한국 역시 2019년부터 KOSPI 기업들 중 자산총계 2조원 이상인 기업의 경우 지배구조 보고서 제출 및 공시를 의무화했으며, 점차 범위를 늘려갈 예정이다. 지속 가능 보고서의 경우 아직은 자율공시 사항인데, 상장 기업 중 실제로 공시를 하는 기업은 많지 않은 상황이다.

기업 입장에서 경영전략에 ESG 요소를 포함시키고, 투자자 입장에서 투자전략/리스크 관리에 ESG 요소를 고려하는 노력은 필요하지만, 아직은 가야 할 길이 먼 상태이다. 이유는 두 가지인데, ① ESG의 공시 내용에 대한 합의가 아직 이루어지지 않은 상태이고, ② ESG의 세부 요소 중 재무적 성과나 주가에 더 중요한 영향을 미치는 요소가 어떤 것인지에 대한 연구가 아직 충분히 이루어지지 않았기 때문이다.

먼저 ESG 공시 요소에 대해 정리해보자. MSCI나 S&P 같은 인덱스 제공업체들은 ESG 인덱스를 제공하고 있지만, 인덱스 제공 업체별로 기준은 상이한 상태이다. 또한 ESG 요소를 점수화하기 위해서는 비재무적인 요소를 이용해야 하는데, 비정형 데이터를 활용해야 하는 요소도 많다는 점에서 기관마다 최종 점수가 달라질 수밖에 없다.

현재 한국 역시 ESG 요소를 공시하는 것이 상장기업의 의무사항이 아니기 때문에, ESG 점수는 평가기관마다 상이할 수밖에 없다. 평가 기관의 ESG 점수를 반영한 포트폴리오의 경우 대형주 포트폴리오와 큰 차이가 나지 않으며, ESG ETF 성과 역시 대형주 성과와 별반 다르지 않은 상태이다. 비재무적인 요소를 이용한 평가 방법이라는 점에서, 정보접근성이 높은 대형주와 그렇지 못한 중소형주의 차이가 발생하며 현재의 방법론은 대형주에 좀 더 우호적일 수밖에 없는 구조이다.

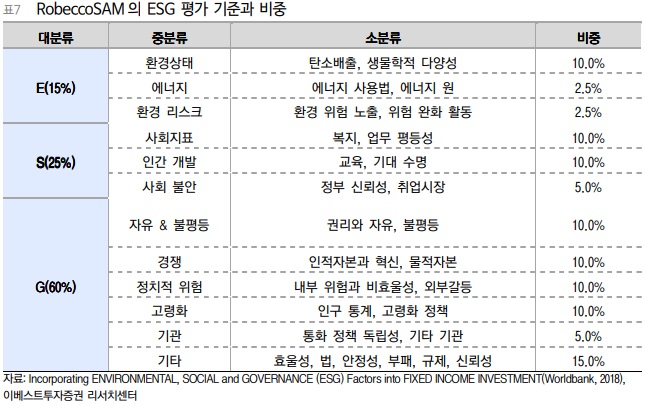

ESG의 세부 요소 중 어떠한 요소가 재무적 성과로 이어질 수 있을지에 대한 연구 역시 충분히 이루어지지 못한 상태이다. 현재 ESG관련 기업이라는 단어는 환경(E)과 관련한 기업이라는 인식을 가지는 경우가 많다. 하지만 대표적인 지속가능 투자 평가사이자 다우존스 지속가능경영지수(DJSJ: Dow Jones Sustainability Indices)를 선정하는 로베코샘(RobecoSAM)의 경우, ESG 요소 중 G에 가장 높은 비중을, E에 가장 낮은 비중을 주고 있다.

DJSI (Dow Jones Sustainability Indexes)

글로벌 금융정보사인 미국 S&P Dow Jones Indices와 지속가능경영평가 선도기업인 RobecoSAM사가 개발하여 지난 1999년부터 전 세계 2,500개 기업(시가총액 상위 기업)을 대상으로 기업의 지속가능성을 평가하는 평가기법으로 기업의 가치를 재무적 정보뿐만 아니라 사회적, 환경적 성과와 가치를 종합적으로 평가하는 글로벌 평가 모형이다.

로베코샘 (Robeco SAM)

스위스의 기업의 사회적 책임 평가 및 투자 전문 기관

앞서 ESG 요소와 재무적 성과 사이의 상관성을 연구한 표에서 확인할 수 있는 바와 같이(그림 8), E, S, G 각각의 요소와 재무적 성과를 살펴보면 양의 상관성을 보이는 연구는 쉽게 확인할 수 있다. 하지만 ESG 요소를 모두 결합하면, 오히려 양의 상관성을 떨어지는 결과를 확인할 수 있다. ESG 요소를 골고루 결합해 재무적인 성과와 비교하면 오히려 상관성이 떨어지며, 각각의 요소 중 재무적 성과를 더 잘 설명하는 지표에 대한 연구가 필요하다는 의미이다.

또 다른 예시였던 포춘에서 선정한 일하기 좋은 100대 기업에 투자하는 펀드가 긍정적인 성과를 기록했다는 결과를 생각해보자. 한국의 경우에도 일하기 좋은 100대 기업을 투자한다면 긍정적인 성과를 기록할 수 있을까? 국내에도 일하기 좋은 기업을 선정하는 기관이 있지만, 선정 기업들이 상장사로만 이루어지지는 않는다. 또한 해당 기업 중 상장사로만 포트폴리오를 구성한다고 하더라도, 긍정적인 성과를 보였던 것은 아니다. 같은 ESG를 고려한 투자전략이라고 할지라도, 해외에서 성공하는 전략이 국내에서도 성공하는 것은 아니라는 의미이다.

포춘 (Fortune)

미국의 최장수 비즈니스 잡지이다. 1930년 헨리 루스에 의해 세워진 '포춘'은 현재 워너미디어가 소유하고 있다. 매년 정기적으로 내놓는 기업 이익 순위표로 유명하다.

2016년에 한국에서 스튜어드십 코드를 도입하고, 2018년에는 국민연금이 도입을 하면서 책임투자/ESG에 대한 관심이 커졌다. 최근에는 스튜어드십 코드보다는 ESG요소를 결합한 투자전략에 대한 수요가 늘어나고 있지만 아직은 정보와 연구가 부족한 상태이다. ESG를 이용한 투자전략의 경우 이제 도입기라는 점에서 당연히 아직은 부족할 수밖에 없지만, '지속 가능한 투자'라는 아이디어에 대한 요구가 이어지고 정책적인 지도 역시 이어질 것이라는 점에서 해당 이슈에 대한 지속적인 관심이 필요하다.

21/07/27 이베스트증권 Quant 염동찬

마치며

오랜만에 ESG 관련 리포트를 본 듯하네요. ESG 역사와 현황에 대해 알 수 있어 도움이 되었던 것 같습니다. 스튜어드십 코드 도입으로 기관투자자가 투자대상 회사의 경영에 보다 적극적으로 개입할 수 있게 되었죠. 게다가 개인투자자들이 투자하는 기업들에 대한 관심이 높아지는 만큼 ESG에 지속적인 관심이 필요하다는 의견에 동의하게 되네요.

여담이지만 제목에서 '101'은 '입문, 개론, 소개' 등으로 이해하면 될 듯합니다. 북미권 문화에 익숙한 분들은 쉽게 받아들이시겠지만, 그렇지 않은 분들께서는 무엇을 말하고 싶은지 이해하기 어려웠으리라 생각됩니다. 글 서두에 '101'에 대한 간략한 설명이라도 있었다면 좋았을 텐데 하는 아쉬움이 약간 남네요.

감사합니다. 오늘도 많이 배우고 갑니다.😊

'리포트 > 시장' 카테고리의 다른 글

| (리포트 뜯어보기) 투자전략 - 독점기업은 어떻게 주식시장을 바꾸는가 (0) | 2021.08.14 |

|---|---|

| (리포트 뜯어보기) 수출 증가율 Peak – out ≠ 시장 고점 (0) | 2021.08.08 |

| (리포트 뜯어보기) MSCI 정기변경 전략: 십재일우(十載一遇), 3번째 Story (0) | 2021.07.25 |

| (리포트 뜯어보기) Green Commodity(해설판): 이제는 탄소배출권도 ‘원자재’ (0) | 2021.07.24 |

| (리포트 뜯어보기) 리스크-패리티로 만든 최적의 자산배분 전략 (0) | 2021.07.17 |