2021. 8. 14. 08:00ㆍ리포트/시장

안녕하세요. 케이입니다.

방문해 주셔서 감사합니다.😊

성장주의 성장이 둔화되는 가운데, 20/80의 법칙을 언급하며 이는 각 섹터에서 독점기업이 등장했기 때문에 나타나는 현상이라고 판단하고 계십니다. 독점기업은 주식시장에 어떤 영향을 미치는 걸까요?

II. 달라진 스타일, 달라질 밸류에이션

1. 성장주, 성장을 멈추다

COVID-19 확산 이후 글로벌 주식시장은 급격한 변화를 겪었고 지금도 겪는 중이다. PER, PBR로 측정한 글로벌 주식시장의 밸류에이션은 1999년~2000년 IT 버블 수준에 근접했고 글로벌 가치주 대비 성장주의 상대 강도는 2019년 9월에 이미 20년 전 고점을 넘어섰다.

PER (Price Earnings Ratio, P/E)

주가수익비율(주가/주당순이익) = Price/EPS.

주가를 1주당 순이익 (EPS)으로 나눈 값이다. 예를 들어 주가 10,000 원짜리 기업이 주당 1,000 원의 순익을 거뒀다면 PER은 10배가 된다. 주가 5,000 원짜리 기업이 주당 1,000 원의 순익을 거뒀다면 PER은 5배가 된다. 즉 두 기업은 이익은 같은데도 전자의 기업은 주가가 두배로 평가되어 있는 셈이다.

PBR (Price-to-Book Ratio, P/B, 주가순자산비율)

주가를 BPS(주당순자산가치)로 나눈 것이다. 주가가 1주당 순자산의 몇 배로 매매되고 있는가를 표시하며 PER과 같이 주가의 상대적 수준을 나타낸다.

밸류에이션 (Valuation)

기업, 업종, 시장 등 다양한 평가 대상의 내재된 가치 대비 시장 평가 수준을 뜻한다.

IT 버블 (dot-com bubble, 닷컴 버블, TMT 버블, 인터넷 버블)

인터넷 관련 분야가 성장하면서 산업 국가의 주식 시장이 지분 가격의 급속한 상승을 본 1995년부터 2000년에 걸친 거품 경제 현상이다. 이 시기는 흔히 닷컴 기업이라 불리는 인터넷 기반 기업이 설립되던 시기였으며 많은 경우에 실패로 끝났다.

가치주 (value stock)

성장주가 현재가치에 비해 미래의 수익이 클 것으로 기대되는 주식인 데 비해 가치주는 성장은 더디지만 현재가치에 비해 저평가된 주식을 말한다. 가치주는 성장주에 비해 영업실적과 자산가치가 우수하다. 주가지수가 투자심리 위축 등으로 크게 떨어지는 시기에 가치주가 많이 생겨나는데 가치주는 성장주에 비해 주가 변동폭이 크지 않아 주로 방어적인 투자자들이 선호한다.

성장주 (growth stock)

지금보다는 앞으로 성장할 가능성이 큰 종목을 말한다. 가치주에 비해 현재 창출하는 이익이 적어 EPS는 낮지만, 수익 규모와 비교할 때 주가가 높아서 PER과 PBR은 높은 편이다. 성장주의 요건으로는 기업의 장래성이 높고 경영자가 유능하며 업계에서 차지하는 비중이 커서 일시적인 불황에도 흔들리지 않고 매출액과 이익금이 높은 수준으로 증가하고 설비투자를 적극적으로 하며 발행주식수도 너무 많지 않은 것 등을 들 수 있다. 주가는 장래의 수익 예측을 전제로 하고 있기 때문에 신제품, 신기술 등 즉시 수익증가를 가져오지 않더라도 장래에 큰 수익을 가져올 수 있는 주식도 성장주다. 하지만 성장주는 주가 변동 폭이 커 수익 또는 손실을 낼 확률이 모두 높다.

주식시장이 싼지, 비싼지 감을 잡기 어려워졌다. 그러다 보니 지금 시장엔 주가의 모멘텀만 남아있어서 주가가 오르면 긍정적인 이유를, 내리면 부정적인 이유를 찾는 것 외에 할 수 있는 건 없다. 그나마 아직 설명력이 있는 변수는 금리다. 글로벌 금융시장의 지표물인 미 국채 10년 금리는 1% 초반까지 떨어져 있다. 금융위기 이후 이 수준으로 하락한 적은 없어서 높은 밸류에이션을 지지하는 근거로 아직까진 유효하다.

모멘텀 (Momentum)

주가 상승 또는 하락 정도를 표현할 때 사용하는 용어로써, 주가 상승 또는 하락 추세(경향) 및 그 원동력을 표현할 때도 사용하는 용어이다.

그러나 훨씬 더 과거로 돌아가면 금리로만 설명할 수 없음을 알 수 있다. 2차 세계대전 중이던 1941년 미 국채 금리는 2%를 밑돌았다. 당시 미국 주식시장의 밸류에이션은 CASE Shiller P/E 기준 13.9배였다. 지금의 38.3배 보다 훨씬 낮다. 이는 낮은 금리가 높은 밸류에이션의 유일한 이유가 아닐 수도 있음을 시사한다. 역으로 글로벌 경기가 COVID-19에서 완전히 벗어나고 금리가 상승한다 해도 글로벌 주식시장의 높은 밸류에이션이 유지될 수도 있다. 필자는 그 가능성이 충분하다고 생각한다.

CASE Shiller P/E (Cyclically-Adjusted Price Earnings Ratio, CAPE, 경기조정주가수익비율)

노벨경제학상을 수상한 로버트 실러 예일대 교수가 창안한 것으로, 물가를 반영한 스탠더드 앤드 푸어스(S&P) 500지수와 주당 순이익 10년 평균값으로 산출한 주가수익비율이다. 주가가 지난 10년간 평균 주당순이익의 몇 배인지를 보여주는 지표로 배수가 높을수록 주식이 고평가 됐다는 의미다. 실러 교수의 분석을 따르면 역사적으로 미국 증시의 평균 경기조정주가수익비율은 16배 내외다.

당사 전략팀은 COVID-19 확산 이후 발간한 보고서들에서 소비자들의 행태가 전염병이 확산되기 이전에도 바뀌고 있었고, 팬데믹은 이를 가속화했을 뿐이라고 썼다. 기업들도 소비자들의 변화를 수용하는 방향으로 조직을 바꿔 나가고 있고 빠르게 적응한 기업들은 산업의 특정 밸류체인을 독점하고 있는 것으로 보인다.

팬데믹 (pandemic, 세계적 대유행)

전염병이나 감염병이 범지구적으로 유행하는 것이다. 이러한 병은 여러 대륙으로 퍼지며, 심지어는 전 지구적으로 퍼진다. 다만 감기와 같이 많은 사람들이 인정한 광범위적 발병 질환은 일단은 범유행병에 해당하지 않으며 이는 풍토병(엔데믹)으로 일컬어진다 또한, 인플루엔자 범유행 중 계절 독감도 범유행에 포함하지 않는다. 역사적인 대규모 범유행은 천연두와 결핵이 있었다. 최근의 범유행적 전염병에는 인간면역결핍 바이러스(HIV)와 2009년 인플루엔자 범유행, 그리고 코로나바이러스감염증-19(COVID-19) 범유행이 있다.

독점 기업의 등장은 IT, 커뮤니케이션 같은 ‘성장 산업’으로 분류되는 섹터에 국한되지 않는다. 팬데믹 이후 모든 산업에서 소수 기업들의 시가총액 비중이 높아졌다. 이를 경기침체를 겪는 과정에서 중소기업들이 일시적으로 어려움을 겪는 과정이라고 보기는 어렵다. 일부 대기업들 중에서도 변화에 적응하지 못하면 시총 비중이 하락했기 때문이다.

성장 섹터에 속한 시총 상위 기업들은 대체로 비중을 높였다. 글로벌 주식시장의 방향을 가늠하기 위해 지금부터 검증해야 하는 건 이들이 높은 시총을 점유하게 된 연유를 따져 보고 언제 독점력이 감소할 것인지를 측정하는 것이다.

S&P500 기업들로 좁혀서 살펴보면 2020년 말 기준 S&P500지수 구성 종목들 가운데 순수 가치주는 35개, 순수 성장주는 20개가 존재하고 각각 시가총액에서 24%, 45%를 점유한다. 가치주는 종목 수가 많지만 시총 비중이 작고, 성장주는 종목 수가 적어도 시총 비중이 크다. 한국을 포함 대부분 주식시장에서 관측되는 현상으로 2015년 이후 성장주가 가치주를 꾸준히아웃퍼폼 한 결과다. 단 지난 7년간의 강세가 성장 요인에서 비롯된 것인지는 확실치 않다.

S&P 500

500개 대형기업의 주식을 포함한 지수(Standard & Poor's 500 Stock Index)이다. 500개의 기업 중 대부분이 미국 기업이다. 맥그로-힐 계열사인 스탠더드 앤드 푸어스(Standard & Poor's)가 소유 및 관리를 맡고 있다. S&P 500은 지수 자체를 일컬을 뿐 아니라 지수에 포함된 해당 500개 기업 자체를 지칭하기도 한다.

아웃퍼폼 (Outperform)

시장 상승률보다 더 큰 상승률을 보이는 수익률

[그림5]는 S&P500 순수 가치주와 순수 성장주의 매출을 비교한 것이다. 성장주의 매출은 2015~20년 연평균 17.2% 증가했고 가치주의 매출은 2015~20년 연평균 3.9% 늘었지만 2020년에는 6.4% 감소했다. 매출 증가율은 성장을 설명하는 대표적인 요인이다. 성장주의 성장성은 지난 7년간 확실히 검증됐다.

가치주의 부진이 가치 요인의 쇠퇴에서 기인한 것도 확실해 보인다. [그림6]은 배당 지급액과 자사주 매입액을 합친 주주환원 금액을 비교한 것이다. 2020년 가치주의 주주환원 금액은 3,543억달러에서 2,506억달러로 29.2%나 급감했다. 가치주에 주주환원은 성장주에 매출 성장률과 같다.

반면 성장주의 주주환원은 2017년 624억달러에서 2018년 1,561억달러로 증가한 뒤 2019년 다시 감소했으나 2020년에는 1,596억달러로 늘었다. 작년 한 해에 국한하면 성장주가 가치주보다 더 가치주스러웠다고 할 수 있다. 한 가지 더 생각해 봐야 할 것은 평균 시총 순위다. S&P500 순수성장주의 평균 시총 순위는 38위로 가치주의 평균 순위 58위보다 20위나 높다. 순수 성장주의 사이즈가 순수 가치주보다 더 크다. 사이즈가 작은 기업들의 성장성이 높다는 통념에서 벗어난다. 이는 스타일, 사이즈, 섹터 등의 조합이 완전히 달라졌음을 의미한다.

2. 20/80 의 법칙이 지배하는 시장

섹터, 스타일과 무관하게 시가총액 상위 기업들에 공통점이 있는지를 확인하기 위해 S&P500 전체 기업들과 S&P500 시총 순위 상위 20% 기업들을 비교했다. 순위 상위 20%는 S&P GICS 분류 11개 섹터에서 각 섹터의 누적 시총 상위 20%에 해당되는 기업들을 대상으로 해 특정 섹터로 치중되지 않게 제한했다.

GICS (Global Industry Classification Standard, 글로벌산업분류기준)

1999년 MSCI 및 S&P가 개발한 산업 분류 체계이다. GICS는 11개의 부문(sector), 24개의 산업 그룹, 69개의 산업 및 158개의 하위 산업으로 구성되어 있다. S&P는 현존하는 주요 공개 회사들을 이 분류체계로 분류하였다. FTSE 그룹에서 개발한 ICB(산업분류벤치마크)와 유사점을 갖고 있다. GICS 체계는 S&P 및 MSCI 금융 시장 지수의 바탕으로 사용되는데, 이 지수에 포함되는 각 기업들은 주요 비즈니스 활동을 바탕으로 GICS의 하위 산업, 산업, 산업 그룹 및 부문에 할당된다.

1993년 이후 28년 동안 ROE는 상위 20%가 높았고 ROE의 변동성 역시 작았다. 전체기업들의 ROE 평균은 12.7%였고 3.3% 표준편차로 움직였다. 상위 20% 기업들의 평균 ROE는 17.7%, 표준편차는 1.9%였다. 시총 상위 기업들의 수익성이 전반적으로 양호하고 경기도 덜 타는 것을 확인할 수 있다.

ROE (Return On Equity, 자기자본이익률)

기업이 자본을 이용하여 얼마만큼의 이익을 냈는지를 나타내는 지표로, 당기순이익 값을 자본 값으로 나누어 구한다. 예를 들어 자본총액이 1억 원인 회사가 1000만 원의 당기순이익을 냈다면, ROE는 10%가 된다. 즉 ROE란 기업이 자기자본(주주지분)을 활용해 1년간 얼마를 벌어들였는가를 나타낸다.

같은 기간 상위 20%의 순익 증가 속도는 지난 28년 평균 8.7%로 전체 기업 평균 9.7%보다 1%p 낮았다. 금융위기 이후 10년을 살펴봐도 7.2%와 8.1%로 차이는 비슷하게 유지됐다. 단 경기가 침체에 빠졌던 시기에 이익 감소폭은 상위 20% 기업들이 작았다.

공통적으로 나타나는 현상도 있었다. 순익 증가율과 자본총계 증가율이 두 그룹에서 모두 하락했다. 이는 경기의 변동성이 작아졌기 때문으로 보이며 특히, 시총 상위 20% 기업들의 자본 증가율 하락세가 주목할 만하다. 2015년 4%에서 2016년 2.9%로 하락한 이후 2018년 1.9%, 2019년 1.2%, 2021년 1.8%로 3년 연속 1% 대 증가율을 이어가고 있다.

성장주가 시총 상위에 집중적으로 분포하고, 시총 상위 20% 기업들의 자본총계 증가율이 전체를 밑돈다. 이는 대형 성장주들이 버는 돈을 주주들에게 대대적으로 돌려주고 있기 때문이다. 더 이상 성장주 상승의 이유를 성장성에서 찾을 수 없게 됐다. 지난 5년 간 나타난 대형 성장주 강세는 성장주의 가치주 성격이 강해졌기 때문으로 보는 것이 합리적이라는 판단이다.

이를 증가율이 아닌 점유율로 치환하면 시장의 변화는 더 선명해진다. 시총 상위 20% 기업들이 전체 순익에서 차지하는 비중은 2016년 70.5%에서 2019년 64.7%로 낮아졌다. 2020년에는 66.5%로 반등했는데, 시총 하위 기업들이 COVID-19 확산으로 순익이 감소했기 때문이다. 상위 기업들이 자본에서 차지하는 비중은 더 가파르게 떨어져 2016년 62.4%에서 2020년 55.4%를 기록했다.

현재 글로벌 주식시장에선 자본도, 이익도 설명력이 약하다. 자본과 이익 대비 시가총액이 작다고 주가가 오르지 않는다. PER과 PBR 같은 밸류에이션 지표들이 의미를 갖기 어렵다.

글로벌 주식시장에서도 같은 현상이 관측된다. [그림14]는 성장주로 분류되는 IT, 커뮤니케이션, 헬스케어, 경기소비재 섹터의 시총 비중을 2011년 이후 연도별로 표시한 것이고, [그림15]는 각 섹터의 시총 순위 상위 20%에 해당되는 종목들의 시총 비중을 나타낸 것이다.

성장 섹터의 비중은 꾸준하게 증가해 2011년 35%에서 2021년 54%로 19%p 상승했다. 상위 20% 종목들의 비중은 2011년에서 2012년 49%에서 58%로 9%p 급등한 뒤 7년 간 58% 수준에 머무르다 2020년 70%로 12%p 급등했다.

2019년과 2021년을 비교하면 교집합을 찾을 수 있다. 2019년 대비 2021년에 비중이 감소한 종목의 수는 전 섹터에 걸쳐 비중이 증가한 종목의 수보다 많았다. 이는 IT를 제외한 경기소비재, 헬스케어, 커뮤니케이션 등 성장 섹터에서도 나타났다. IT도 비중이 증가한 종목이 53개였고 비중이 감소한 종목이 51개로 단 두 종목 많았을 뿐이다.

하지만 성장 섹터에서 비중이 증가한 종목의 증가폭 합계는 비중이 감소한 종목의 감소폭 합계를 크게 웃돌았다. IT의 경우 +5.6%와 -1.5%로 순증가폭은 4.1%p였고 경기소비재, 커뮤니케이션의 순증가폭은 각각 0.8%p, 0.1%p였다. 나머지 8개 섹터는 순증폭이 마이너스를 기록했다.

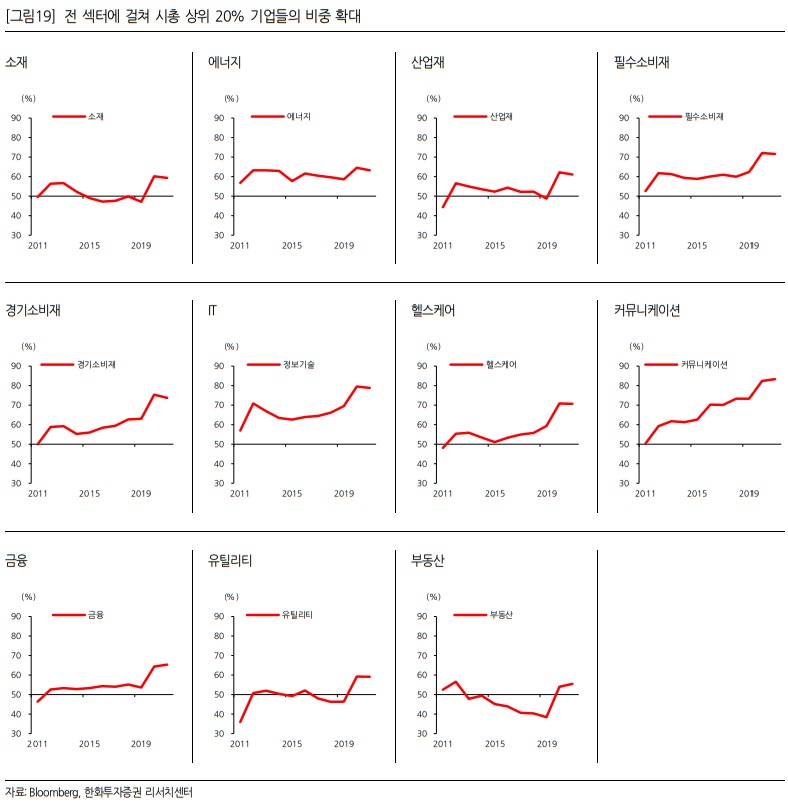

순증폭이 마이너스를 기록한 섹터들에서도 시총 상위 종목들의 비중 확대는 관측됐다. [그림19]는 작년 시총 상위 20% 종목의 비중 상승이 모든 섹터에 걸쳐 나타났음을 보여준다.

이런 상황을 설명할 수 있는 논리는 셋 중 하나다. 첫째는 COVID-19 확산을 전후로 글로벌 경기가 V자로 급등락 하면서 주가가 이익에 비해 먼저 상승했을 수 있다. 그러나 시총 증가가 이익이 급감한 기업에선 미미했기 때문에 고 PER이어도 밸류에이션이 낮은 착시라고 보기 어렵다. 주요국 주가지수는 사상 최고 수준이다.

둘째는 버블이다. 돈을 못 버는 기업들의 시총이 증가하면서 나타나는 현상이다. 1999년과 2000년 시총 순위 상위 20% 기업들은 시총을 76.4% 점유했는데, 이들이 순익에서 차지하는 비중은 66.6%였다. 차이는 10%p였다. 2021년에는 시총순위 상위 20%의 시총 점유율이 70.3%, 순익 점유율이 66.5%로 4%p 밖에 차이가 나지 않는다. 똑같이 비싸지만 20년 전에는 돈을 못 버는 기업들의 밸류에이션이 올라갔고 지금은 돈을 버는 기업들의 밸류에이션이 올라갔다. 비싼 건 맞지만 20년 전처럼 근거가 빈약하진 않다고 판단한다.

셋째는 독점이다. 기업이 투자를 훨씬 웃도는 이익을 낼 수 있을 것으로 기대되면 주식시장은 이런 기업들에 더 높은 밸류에이션을 부여한다. 필자는 독점기업의 출현이 지금 글로벌 주식시장의 밸류에이션 상승을 이끈다고 판단한다.

III. 독점기업의 공식

1. 독점 기업의 조건

과거에 독점 기업이라는 단어는 부정적인 의미로 쓰였지만 지금은 혁신의 결과물로 인식된다. 독점의 밑바탕을 이루는 건 선도적 기술, 브랜드, 규모의 경제, 네트워크 효과 등이다. 이런 우위들은 다음과 같은 특징들로 발현된다.

① 기업이 공급하는 제품과 서비스가 필수소비재의 성격이 있다.

② 제품과 서비스를 저장할 수 없다.

③ 우호적인 생산 지역을 점유한다.

④ 고정비가 변동비보다 높다.

⑤ 네트워크 효과가 작동한다.

2000년 이전의 독점기업은 에너지를 비롯해 전력, 유틸리티, 공항, 철도, 도로, 통신 같은 생활과 생산의 인프라 기업들이었다. 이들의 독점력은 규제에서 나온다. 한번 투자에 많은 자원이 투입되기 때문에 규제 당국이 일정한 수준의 이익을 보장해준다.

유틸리티 (Utility)

대다수 사람들이 살아감에 있어서 필수적인 재화를 공급하는 회사를 말하며 전기, 가스, 수도 등이 이에 해당된다.

인프라 (Infra, Infrastructure, 기반 시설, 기간 시설)

경제 활동의 기반을 형성하는 기초적인 시설과 시스템(fundamental facilities and systems)을 말하며, 도로나 하천, 항만, 공항 등과 같이 경제 활동에 밀접한 사회 자본을 말한다. 최근에는 학교나 병원, 공원과 같은 사회 복지, 생활환경 시설 등도 포함시킨다. 이 "인프라"는 범위를 확장하여, "결제 인프라", "배송 인프라"처럼, "기반"을 뜻하는 용어로 쓰이기도 한다.

한편으로는 규제 당국이 이익을 줄이는 쪽으로 의사결정을 할 수도 있고 처음 정해진 이상으로 이익이 늘어나기는 어렵다. 인프라 산업의 우위는 높은 고정비, 규모의 경제, 필수소비재적 성격으로 특징된다. 독점 기업은 한계 생산량이 한계 비용과 만나는 지점에서 생산을 결정한다. 이론적으로 독점 기업은 시장의 유일한 공급자이므로 생산을 늘릴수록 이익의 증가분은 감소하고 한계 비용은 규모의 경제가 극대화되는 지점에서 가장 낮아지기 때문이다.

1991년 이후 10년 간격으로 S&P500 기업들의 시총 순위 상위 20% 기업들이 각 섹터에서 차지하는 점유율을 구해 봤다. 1991년 에너지, 2001년 산업재와 헬스케어, 2011년 필수소비재, 2021년 경기소비재와 IT, 커뮤니케이션 업종이 70%를 넘겼거나 육박했다.

이렇게 소수 기업들이 주식시장에서 높은 점유율을 차지한 연유는 각기 달랐다. 1991년의 에너지와 2011년의 필수소비재는 각각 지정학적 위험에 따른 국제유가 상승, 중국의 소비 증가에 따른 수요 증가 때문이었다. 이때 높은 시총 점유율은 산업의 시황에서 비롯된 것이지 독점 기업이어서는 아니었다.

2001년 헬스케어와 2021년의 빅테크는 자연 독점의 모습을 띤다. 20년 전 블록버스터 신약들이 등장하며 대형 제약사들의 이익이 크게 늘어났다. 독점의 근원은 특허였고, 특허의 소멸이 가까워져 오면서 헬스케어 섹터의 빅파마 중심 구도는 다시 약해졌다. 2016년 이후 빅테크 기업들의 시총 비중이 커졌다. 20년 전 빅파마를 비교 대상으로 볼 수 있다는 생각이다. 게다가 빅테크 기업들의 독점력은 20년 전 빅파마보다 크다고 판단한다.

빅테크 (Big Tech)

인터넷 플랫폼에 기반을 둔 거대 정보기술(IT) 기업을 뜻한다.

블록버스터 신약

제약바이오업계에서 막대한 수익을 창출한 제품을 의미한다. 글로벌 블록버스터는 연간 1조 원(약 100억 달러)의 매출을 기록한 제품을 의미한다. 대한민국에서는 연 매출 100 억 원이 넘는 제품을 말한다.

빅파마 (Big Pharma)

단어 그대로 거대 제약회사라는 뜻으로 전 세계 제약 시장에서 막대한 영향력을 행사한다. 이들 빅파마는 크고 작은 인수합병(M&A)과 꾸준한 연구개발(R&D)을 통해 지금의 입지를 다졌다.

첫째, 인터넷 기업들이 제공하는 디지털 서비스는 블록버스터 신약에 비해 필수소비재로서 성격이 더 강하다.

둘째, 네트워크 효과가 존재한다. 시장을 선점한 빅테크 기업들은 비용을 들이지 않아도 더 많은 고객들을 확보할 수 있다.

셋째, 빅테크들의 디지털 서비스는 변동비가 제로에 가깝다. 영업레버리지가 무한대까지 높아질 수 있다.

이런 효과들을 집약해서 보여주는 것이 투자의 증분 대비 이익의 증분이다. 독점 효과가 작동하는 구간에서는 투자의 증분보다 이익의 증분이 더 크다. 마이크로소프트가 PC 운영 체재를 독점하던 1990년대 초반에 그 효과를 확인할 수 있었다.

마이크로소프트의 투자현금흐름과 R&D를 합한 투자금액은 1988~99년의 11년 동안 연평균 36% 증가했다. 같은 기간 영업현금흐름은 연 평균 60% 늘어 투자 증분보다 이익 증분이 더 높았다. 주가는 이 기간 95배나 상승했다.

마이크로소프트 (Microsoft, MS)

미국의 세계 최대의 다국적 소프트웨어 및 하드웨어 기업이다.

현금흐름표 (C/F, cash flow statement, statement of cash flow)

영업활동, 투자활동, 재무활동별로 기업의 일정기간 동안의 현금성 자산의 변동에 관한 정보를 제공하는 재무제표를 말한다. 손익계산서가 이익을 중심으로 만들어졌다면, 현금흐름표는 현금을 중심으로 만들어진다고 볼 수 있다. 회사의 1년간의 이익은 손익계산서로 표시되지만, 이익이 났다고 현금이 반드시 플러스 상태가 되는 것은 아니다. 아무리 많은 이익을 내더라도 현금이 고갈되면 원자재를 구입하지 못할뿐더러 종업원의 급여도 지불할 수가 없다. 다시 말해, 현금이 없으면 회사는 망하게 되는 것이다.

- 영업활동

기업의 주된 수익창출활동으로서 일반적으로 제품의 생산 및 재화와 용역의 판매와 관련한 활동을 의미한다. 따라서 영업활동으로 인한 현금흐름은 일반적으로 제품의 생산 및 재화와 용역의 판매와 관련한 활동을 의미한다. 따라서 영업활동으로 인한 현금흐름은 일반적으로 당기순이익의 결정에 영향을 미치는 거래로부터 주로 발생하며, 재무상태표의 유동자산이나 유동부채와 관련성을 많이 가지고 있다.

영업활동으로 인한 현금 유입액: 상품 및 제품의 판매로 인한 현금유입, 이자수익과 배당금수익, 투자활동과 재무활동에 속하지 않는 거래에서 발생한 기타의 현금유입

영업활동으로 인한 현금 유출액: 원재료, 상품 및 제품 등의 매입에 따른 현금유출, 판매비 및 관리비와 종업원 등에 대한 현금유출, 법인세 납부 및 이자비용의 지급, 기타 투자활동과 재무활동에 속하지 않는 거래에서 발생한 현금유출

- 투자활동

현금을 대여하고 이를 회수하는 활동과 투자자산, 유형자산 및 무형자산 등의 주로 비유동자산의 취득과 처분활동을 의미한다.

투자활동으로 인한 현금 유입액: 미수금 및 장단기 대여금의 회수, 장기금융상품 또는 장기투자증권의 처분, 유무형자산의 처분 등

투자활동으로 인한 현금 유출액: 장단기 대여금의 대여, 장기금융상품 또는 장기투자증권의 취득, 유무형자산의 취득 등

- 재무활동

현금의 차입 및 상환활동, 신주발생이나 배당금의 지급활동과 같이 부채와 자본의 증감에 관련된 활동

재무활동으로 인한 현금 유입액: 장단기차입금의 차입, 사채의 발행, 유상증자, 자기주식의 처분 등

재무활동으로 인한 현금 유출액: 장단기차입금의 상환, 사채의 상환, 유상감자, 자기수식의 취득 및 현금배당의 지급 등

R&D (Research and development, 연구개발)

경제 협력 개발 기구에 따르면 "인간, 문화, 사회의 지식을 비롯한 지식을 증강하기 위한 창조적인 일이자 새로운 응용물을 고안하기 위한 지식의 이용"을 가리킨다.

그러다 1999~2016년 17년 간 투자금액은 평균 11.8%, 영업현금흐름은 11.2% 증가로 둔화됐고 주가는 2.0% 하락했다. 2016년부터 작년까지 마이크로소프트의 투자와 영업 현금흐름은 연평균 14.2%, 15.4%로 반등했고 주가는 다시 297% 올랐다.

화이자의 특허는 2010년대 초반 집중적으로 만료됐다. 특허가 신약 출시 후 대략 10년 유효함을 감안하면 2000년대 화이자는 독점기업의 지위를 누렸다고 볼 수 있다. 실제로 1998~2009년 12년 동안 화이자의 투자는 13% 영업현금흐름은 30% 각각 증가했고 주가는 1998년 5.4달러에서 2005년 43달러까지 올랐다.

화이자 (Pfizer)

미국의 대형 제약회사. 1849년에 설립되어 노바티스, 로슈와 어깨를 나란히 하는 거대 글로벌 제약회사. 세계의 제약회사들 중 매출액은 450억 달러(약 50조 원)로 2위이며, 시가총액은 2135억 달러(약 253조 원)으로 4위이다. 2020년 11월 세계 최초로 코로나19를 90% 예방할 수 있는 백신을 개발했다고 밝혀 큰 주목을 받았다.

2. 독점력의 유효기간

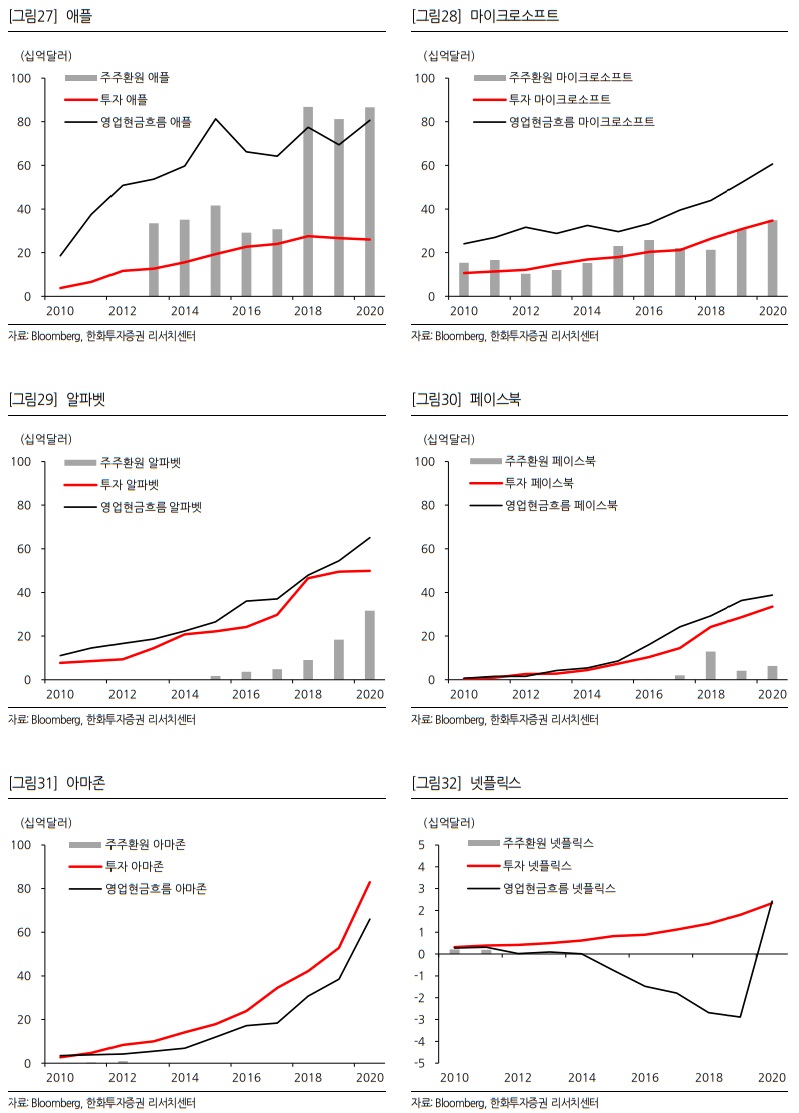

2016년 이후 글로벌 주식시장의 상승을 주도하고 있는 빅테크를 살펴보면 애플, 페이스북, 알파벳, 마이크로소프트, 아마존 등은 각각 프리미엄 스마트폰과 운영체제, SNS, 온라인 광고, 온라인 상거래 등의 시장을 독점하고 있다.

애플 (Apple)

미국 캘리포니아의 아이폰, 아이패드, 애플 워치, 에어팟, 아이맥, 맥북, 맥 프로, 홈팟 등의 하드웨어와 iOS, iPadOS, macOS 등의 소프트웨어를 설계, 디자인하는 기업이다.

페이스북 (Facebook)

미국 캘리포니아주 멘로파크에 본사를 둔, 소셜 네트워크 서비스이다. 2004년 2월 4일에 마크 저커버그(Mark Zuckerberg)가 하버드대 동문이자 룸메이트인 사람들과 함께 웹사이트를 개설했다.

알파벳 (Alphabet)

2015년 10월 2일 구글의 공동 설립자 래리 페이지, 세르게이 브린이 설립한 미국의 복합 기업이다. 미국의 구글을 비롯한 여러 구글 자회사들이 모여서 설립된 기업집단이다.

아마존 (Amazon)

미국의 워싱턴 시애틀에 본사를 두고 있으며 온라인 전자상거래, 데이터센터를 통한 클라우드 컴퓨팅 서비스, 아마존 프라임 등 미디어 사업을 한다. 인터넷을 통해 물건을 주문하고 배송하는 최초의 주요 회사들 가운데 하나였으며 1994년 시작 이후 2003년에 처음으로 연간 이익을 냈다.

빅테크의 독점은 기술에 기반을 두고 있기 때문에 과거 인프라 기업들처럼 규제의 의해 성립된 독점에 비해 수익성이 높고 2000년대 빅파마들이 특허에 의해 보호받았던 것보다 독점의 지속 기간이 길 것으로 추측한다. 뿐만 아니라 인터넷의 연결은 사람과 사람, 사람과 사물, 사물과 사물로 계속 늘어나고 있어서 네트워크 효과도 커지고 있다. 미국을 중심으로 나타나고 있는 주식시장의 높은 밸류에이션은 상당 기간 이어질 것으로 보는 것이 합리적이다.

그러나 기업들의 독점력이 영원할 수는 없다. 투자의 한계 수익률이 체감하는 지점은 필연적으로 찾아오게 돼 있고 그때부터 밸류에이션은 하락할 것이다. 마이크로소프트와 화이자의 밸류에이션 역시 투자 증가율이 영업현금흐름 증가율을 하회하기 시작하는 지점부터 떨어지기 시작했음을 상기할 만하다.

빅테크 기업들의 독점력이 영원하지 않을 것이라는 근거는 빅테크 기업들 안에서도 찾을 수 있다. 스스로 판단하는 독점력이 기업별로 다르고 자본의 활용도 다르다.

아직도 투자에 적극적인 아마존은 투자와 영업현금흐름의 증가 속도가 비슷하다. 마이크로소프트와 페이스북은 아마존만큼은 아니지만 여전히 투자가 늘고 있고 잉여 현금은 주주환원에 쓰고 있다. 작년 페이스북은 62.9억달러 자사주를 매입했고 마이크로소프트는 자사주매입에 196억달러, 배당으로 151억달러를 썼다. 애플과 알파벳은 투자를 더이상 늘리지 않고 있다. 잉여현금흐름은 주주들에게 거의 대부분을 혹은 그 이상을 돌려준다.

성장주의 대표격인 빅테크 기업들 안에서도 아마존은 순수 성장주로, 애플과 알파벳은 가치주로 분류할 수 있다. 글로벌 성장주가 가치주를 크게 아웃퍼폼하고 있는 가장 큰 이유는 성장주의 성장성이 아니다. 성장주가 가치주 고유의 영역으로 여겨지던 요인들에서 가치주보다 우위를 나타내고 있기 때문이다.

3. 산업은 작아도 독점은 크다

독점 기업이라는 이유로 높은 밸류에이션을 부여받는 건 빅테크 뿐 만이 아니다. 산업의 규모가 크지 않아도 특정 밸류체인을 점유하는 기업들이 선호되는 현상은 점점 두드러진다.

반도체장비 산업에서 노광 장비를 독점하고 있는 ASML이 대표적이다. 이 회사의 주가는 2016년 이후 763% 상승해 같은 기간 반도체장비 업종의 상승률 567%를 웃돌았다. 반도체에서 GPU를 독점하고 있는 엔비디아도 위 기간 2,360% 올라 반도체 업종지수 상승률 418%를 크게 아웃퍼폼했다.

노광

반도체 전공정 중 하나로 빛을 사용하여 웨이퍼 위에 회로 모양을 그린다.

ASML (ASML Holding N.V.)

반도체 제조용 광학 노광 공정 장치를 만드는 네덜란드 굴지의 다국적 기업이다. 극자외선(EUV) 노광 장치를 독점하는 기업으로 널리 알려졌다.

GPU (graphics processing unit, 그래픽 처리 장치)

컴퓨터 시스템에서, 그래픽 연산을 빠르게 처리하여 결괏값을 모니터에 출력하는 연산 장치이다. GPU는 임베디드 시스템, 휴대전화, 개인용 컴퓨터, 워크스테이션, 비디오 게임 콘솔, 인공지능, 무인 자동차, 클라우드 컴퓨팅 등에 사용된다. 현대의 GPU는 컴퓨터 그래픽과 영상 처리에 매우 효과적으로 사용되며, 고도의 병행 구조는 큰 덩어리의 영상 데이터가 병행 처리되는 알고리즘에 다용도 CPU보다 능률적이다. 개인 컴퓨터에서 GPU는 그래픽 카드에 부착되고, 메인보드나 CPU에 따라서는 다이에 포함되기도 한다.

엔비디아 (NVIDIA)

컴퓨터용 그래픽 처리 장치와 멀티미디어 장치를 개발, 제조하는 회사이다. 엑스박스와 플레이스테이션 3과 같은 비디오 게임기에 그래픽 카드 칩셋을 공급하였으며 2005년 12월 14일, 엔비디아는 ULI를 인수했다. 본사는 캘리포니아주의 샌타클라라에 있다.

ETF 시장을 독과점하고 있는 블랙록은 금융 소비자의 투자 활동을 분리, 집중해 성장을 만들어낸 경우다. 블랙록은 투자 활동에서 가입과 해지의 불편을 없애고 장기 성과가 우수한 주가지수에 투자할 수 있게 했다. 블랙록은 2019년 이후 금융 섹터에서 시총비중이 가장 많이 늘어난 주식이다.

ETF (Exchange Traded fund, 상장지수 펀드, 상장지수투자신탁)

주식시장에서 거래가 가능한, 거래 목적의 투자신탁(펀드) 상품이다. ETF는 주식, 원자재, 채권 등 자산으로 구성되며, 거래되면서 순자산가치로 수렴한다. 대부분의 ETF는 S&P 500 또는 MSCI EAFE와 같이 인덱스를 따라간다. 거래비용이 낮고, 세금이 적으며 주식과 비슷한 특징이 있어서 투자자산으로서 매력적이다. ETF는 상장지수 상품 중 가장 인기 있는 유형이다.

블랙록 (BlackRock)

미국에 본사를 둔 세계 최대의 자산 운용 회사이다.

이렇게 밸류체인에서 병목현상을 해결할 기술을 보유하고 있거나 밸류체인을 해체해 특정 분야를 전문화하는데 성공한 기업은 주식 시장에서 독점적으로 높은 밸류에이션을 받고 있다. 반대 사례를 통해서도 독점 기업에 대한 선호를 확인할 수 있는데, 복합기업의 디레이팅이다. 철도, 발전, 보험, 유통 등의 사업을 거느리고 있는 버크셔헤더웨이는 지난 2년 동안 MSCI AC World지수에서 단일 주식으로는 시총 비중 감소폭이 가장 컸다.

밸류체인 (value chain, 가치 사슬)

기업에서 경쟁전략을 세우기 위해, 자신의 경쟁적 지위를 파악하고 이를 향상할 수 있는 지점을 찾기 위해 사용하는 모형이다. 가치 사슬의 각 단계에서 가치를 높이는 활동을 어떻게 수행할 것인지 비즈니스 과정이 어떻게 개선될 수 있는지를 조사하여야 한다.

디레이팅 (Derating)

주가수익비율(12개월 예상 PER기준)이 낮아지는 현상. 일반적으로 PER는 주가의 저평가, 고평가를 가늠하는 지표이기 때문에 주가수익비율이 낮아지면 주식의 가격메리트가 증가한다. 그러나 디레이팅 현상이 지속될 경우에는 증시에 부여되던 프리미엄의 크기가 감소하기 때문에 주식에 대한 수요가 크게 늘지 않는다.

버크셔 해서웨이 (Berkshire Hathaway)

워렌 버핏의 투자목적 지주회사이다. 레버리지용 플로트 목적의 보험사업을 중심 사업으로, 애플(Apple), 에너지 사업, 아이스크림과 캔디부터 가구, 정밀공구기계, 철도사업, 항공 조종사 훈련, 화학 사업을 포함한 상상할 수 있는 모든 사업을 하고 있는 종합 지주회사이다. 미국에서 유명한 GEICO 같은 자동차 보험사업, 철도 사업인 BNSF (Burlington Northern Santa Fe), Berkshire Hathaway Energy 등이 대표적이다.

MSCI AC World (MSCI ACWI, All Country World Index, 전 세계 주가 지수)

미국의 모건스탠리 캐피털 인터내셔널(Morgan Stanley Capital International)사가 작성, 발표하는 세계 주가지수를 말한다. 미국계 펀드의 95%가 이 지수를 따를 만큼 영향력이 상당하다. MSCI는 지역을 구분해 선진국 시장지수(MSCI World Index) 신흥국 시장지수(MSCI Emerging Markets Index) 프런티어 시장지수(MSCI Frontier Markets Index) 등을 만들었는데 MSCI ACWI(전 세계 주가지수)는 선진국 지수와 신흥국 지수를 합산해 가중평균 결합으로 산출한 지표이다.

복합 기업이 선호되지 않는 이유로 크게 두 가지가 꼽힌다. 여러 사업을 거느리고 있어 변화에 빨리 대응하기 어렵다는 점 그리고 연관 산업으로만 사업을 넓히기 때문에 성장산업으로 확장하는데 한계가 있다는 점이다. MSCI World 복합기업지수는 2016년 이후 12.4% 오르는데 그쳐 MSCI World지수의 상승률 84.5%에 크게 못 미쳤다. 버크셔헤더웨이의 PBR은 1.25배에서 1.39배로 상승했다. 같은 기간 MSCI World 지수의 PBR이 1.89배에서 2.99배로 높아진 것과 대비된다.

4. 한국에 독점기업이 등장할까

한국 주식시장의 밸류에이션도 올라갈 수 있을까. MSCI 기준 한국 주식시장의 PBR은 올 초 이후 1.3배를 넘지 못하고 있는데, 글로벌 주식시장의 PBR이 2.7배에서 3.0배로 10% 할증된 것과 대비된다. 질문을 바꿔보면 국내 주식시장은 정보기술, 헬스케어, 커뮤니케이션 섹터의 비중이 미국, 나스닥 만큼이나 높다. 그럼에도 더 이상 밸류에이션이 높아지지 않는 이유는 뭘까.

우선 성장 섹터의 비중이 작년에 67%를 기록해 같은 글로벌의 54%보다 13%p나 높다. 그리고 시총 순위 상위 기업들의 시총 점유율이 더 높아지기도 어렵다. 상위 20%의 비중은 2011년에 이미 90%에 육박했고 이후 가장 낮았던 2015년에도 84%나 됐다. 2019년 이후 글로벌 주식시장에서 나타난 집중 현상은 10년 전에도 있었다.

오히려 글로벌 주식시장에서 각 섹터의 시총 순위 20%에 들어가는 기업들이 얼마나 많아졌는지를 따져보는 게 의미 있어 보인다. 글로벌 시총 순위 상위 20%에 들어가는 국내 기업의 수는 2011년 다섯 개였지만 2012~19년에는 삼성전자를 제외하고 없다시피 하다가 2020년 네 개로 늘었고, 2021년에는 여섯 개로 두 개가 추가됐다.

2011년에는 삼성전자와 POSCO, KT, SK텔레콤, 한국전력이었는데 2021년에는 삼성전자와 SK하이닉스, 현대차, LG화학, 네이버, 카카오로 바뀌었다. 시총순위 20%에는 들지 못했지만 삼성바이오로직스와 LG생활건강은 시총 순위 상위 20%에서 멀지 않다.

삼성전자

한국 및 CE, IM부문 해외 9개 지역총괄과 DS부문 해외 5개 지역총괄, Harman 등 241개의 종속기업으로 구성된 글로벌 전자기업임. 세트사업에는 TV, 냉장고 등을 생산하는 CE부문과 스마트폰, 네트워크시스템, 컴퓨터 등을 생산하는 IM부문이 있음. 부품사업(DS부문)에서는 D램, 낸드 플래쉬, 모바일AP 등의 제품을 생산하는 반도체 사업과 TFT-LCD 및 OLED 디스플레이 패널을 생산하는 DP사업으로 구성됨.

출처 : 에프앤가이드

POSCO

동사는 열연, 냉연, 스테인리스 등 철강재를 단일 사업장 규모로 세계 최대 규모인 포항제철소와 광양제철소에서 생산하고 있음. 철강산업은 자동차, 조선, 가전, 건설 등 철강 수요 산업에 기초 원자재를 공급하는 산업으로서, 70년대 이후 경제발전에 중추적인 역할을 수행해 온 국가 기간산업임. 매출은 철강부문 53%, 무역부문 33%, E&C부문 9%, 기타부문 6% 등으로 이루어져 있음.

출처 : 에프앤가이드

KT

동사는 정보통신사업을 영위할 목적으로 1981년 12월 10일에 설립되었으며, 1998년 12월 23일 유가증권시장에 상장하였음. 무선통신, 초고속인터넷, IPTV 등 핵심사업에서의 지속적인 성장 뿐 아니라, IDC, Cloud, AI/DX 등 B2B 성장사업에서도 성과를 창출하며 디지털 플랫폼 기업(Digico.)으로 변화해 나가고 있음. 2020년 9월 1일자로 (주)케이뱅크은행을 계열 편입함.

출처 : 에프앤가이드

SK텔레콤

동사의 사업은 이동전화, 무선데이터, 정보통신사업 등의 무선통신사업, 전화, 초고속인터넷, 데이터 및 통신망 임대서비스 등을 포함한 유선통신사업, 플랫폼 서비스, 인터넷포털 서비스 등의 기타사업으로 구분됨. 시장점유율은 무선통신사업(MVNO제외) 약 47%, 초고속인터넷부문은 약 29%, IPTV부문은 약 30% 수준임. 연결대상종속회사는 SK텔링크, 11번가 등을 포함한 48개임. 금년 중 지주회사와 존속회사로 분할할 예정.

출처 : 에프앤가이드

한국전력

동사는 1982년 1월 1일 설립되어 1989년 8월 10일에 유가증권시장에 상장함. 지배회사인 한국전력공사가 영위하는 사업으로는 전력자원의 개발, 발전, 송전, 변전, 배전 및 이와 관련되는 영업, 연구 및 기술개발, 투자 또는 출연, 보유부동산 활용사업 등이 있음. 연결대상 종속회사들이 영위하는 사업에는, 원자력발전사업, 화력발전사업 그리고 기타사업으로 발전소설계 등이 있음.

출처 : 에프앤가이드

SK하이닉스

1983년 현대전자로 설립됐고, 2001년 하이닉스반도체를 거쳐 2012년 최대주주가 SK텔레콤으로 바뀌면서 SK하이닉스로 상호를 변경함. 주력 생산제품은 DRAM, 낸드플래쉬, MCP와 같은 메모리 반도체이며, 2007년부터 시스템LSI 분야인 CIS 사업에 재진출함. 2020년 10월 인텔의 NAND사업 양수를 결정함. 세계 반도체시장 점유율은 D램 28.4%, 낸드플래시 11.7%임.

출처 : 에프앤가이드

현대차

동사는 1967년 12월에 설립되어 1974년 6월 28일에 유가증권시장에 상장됨. 동사는 자동차 및 자동차부품을 제조 및 판매하는 완성차 제조업체로, 현대자동차그룹에 속하였으며, 현대자동차그룹에는 동사를 포함한 국내 53개 계열회사가 있음. 소형 SUV인 코나, 대형 SUV인 팰리세이드, 제네시스 G80 및 GV80 등을 출시하여 SUV 및 고급차 라인업을 강화 하였으며, 수소전기차 넥소를 출시함.

출처 : 에프앤가이드

LG화학

동사는 석유화학 사업부문, 전지 사업부문, 첨단소재 사업부문, 생명과학 사업부문, 공통 및 기타부문의 사업을 영위하고 있음. 연결회사는 2020년 12월 1일 전지 사업부문을 단순·물적분할하여 (주)LG에너지솔루션 및 그 종속기업을 설립함. 동사는 양극재, 엔지니어링 소재, IT소재의 경쟁력을 바탕으로 고부가 제품을 중심으로 한 포트폴리오 전환을 추진 중에 있음.

출처 : 에프앤가이드

네이버 (NAVER)

동사는 국내 1위 포털 서비스를 기반으로 광고, 쇼핑, 디지털 간편결제 사업을 영위하고 있으며, 공공/금융 분야를 중심으로 클라우드를 비롯한 다양한 IT 인프라 및 기업향 솔루션 제공을 확대해가고 있음. 웹툰, Zepeto, V LIVE 등 다양한 콘텐츠 사업을 통해서도 글로벌 사업 기반을 확장하고 있는 ICT 기업임. 2021년 3월 기준 연결대상 종속회사는 69개사로 전년말 대비 4개 기업이 증가하고, 68개 기업이 감소함.

출처 : 에프앤가이드

카카오

동사는 2017년 7월 10일에 유가증권시장에 신규상장하였으며 메신저, 포털, 커머스, 모빌리티, 핀테크 등 다양한 서비스를 제공함. 신규사업 개발사 다음글로벌홀딩스, 컴퓨터, 멀티미디어 프로그램 개발, 제조, 판매사 디케이테크인 등의 기업을 연결대상 종속회사로 보유함. 자회사인 카카오페이가 2020년 상반기 카카오페이증권을 선보임. 카카오게임즈는 2020년 9월 코스닥시장에 상장함.

출처 : 에프앤가이드

삼성바이오로직스

삼성그룹의 계열사로 2011년 4월 설립되었으며, 국내외 제약회사의 첨단 바이오의약품을 위탁 생산하는 CMO 사업을 영위. 2018년 cGMP 생산을 시작하여 2019년말 기준 36.2만리터 생산설비를 가동 중이며, 이 시장에서 선발업체를 추월해 생산설비 기준 세계 1위 CMO로 도약. 동사의 바이오의약품 연구개발 자회사인 삼성바이오에피스와 아키젠바이오텍은 바이오시밀러 개발 및 상업화를 진행 중.

출처 : 에프앤가이드

LG생활건강

동사는 2001년 4월 주식회사 LG화학에서 분할 신설되어 동월 유가증권시장에 상장하였으며, 화장품 및 생활용품, 음료 등을 제조, 판매하는 사업을 영위하고 있음. 궁중 브랜드 '후', 천연발효 브랜드 '숨', 피부과학 브랜드 '오휘', 허브 브랜드 '빌리프'와 같은 경쟁력 있는 럭셔리 브랜드를 보유하고 있음. 주요 종속회사인 코카콜라음료(주)는 비알콜성음료를 제조, 판매하는 사업을 하고 있음.

출처 : 에프앤가이드

이들은 국내 주식시장에서 대형 성장주로 분류되며 반도체, 배터리, 헬스케어 CMO 등 특정 밸류체인에 투자를 늘리고 있다. 국내에서도 특정 밸류체인을 독점하는 기업들이 높은 밸류에이션을 받는 현상이 재현된다면 국내 주식시장 전반의 밸류에이션이 높아질 수 있을 것이다. 국내 주식시장이 높은 밸류에이션을 받지 못하는 이유에 대해 필자를 포함한 대다수는 주주환원이 미흡하기 때문으로 보고 있었다. 2000년대 중반처럼 성장을 업고 오르는 건 어불성설이다.

CMO (Contract Manufacturing Organization)

의약품을 위탁생산하는 의약품 전문 생산사업을 뜻한다. 즉, 의뢰받은 의약품을 대신 생산해주는 것을 의미한다. 주로 자체 생산보다 위탁생산을 통해, 효율화를 꾀하고자 할 때 선택하는 방안이다.

필자는 이 보고서를 쓰면서 주주들에게 돌려주기 전에 반드시 넘어야 할 중간 단계가 있음을 알게 됐다. 산업에서 독점력을 확보하는 것이다. 그래야 투자든 주주환원이든 자본의 활용이 명확해질 수 있다. 특정 산업, 밸류체인을 독점하는 기업의 수가 늘어나는 것이 국내 주식시장의 밸류에이션이 높아질 수 있는 현실적인 방안이라고 생각한다. 그리고 그 시기는 앞서 살펴본 글로벌의 사례처럼 투자가 증가하는 속도가 가속되면서 영업현금흐름의 증가 속도도 빨라지거나 영업현금흐름 증가 속도가 투자 속도를 넘어서는 지점일 것이다.

21/08/09 한화투자증권 Analyst 박승영

마치며

개인적으로 흥미롭게 읽었습니다. 이 리포트대로라면 빅테크 기업들의 영향력은 한동안 유지될 가능성이 높군요. 어떻게 보면 독점 가능성이 높은 미국에 투자하는 것이 현실적인 걸까요? 어서 우리나라에서도 독점하는 기업들이 늘어나 우리나라 주가의 밸류에이션이 높아졌으면 하는 바람이 있네요.

감사합니다. 오늘도 많이 배우고 갑니다.😊

'리포트 > 시장' 카테고리의 다른 글

| (리포트 뜯어보기) 시가총액 규모별 지수변경 이벤트 전략: 9월에도 노려보자 (0) | 2021.08.21 |

|---|---|

| (리포트 뜯어보기) 중국 구조조정이 미국금리에 주는 함의 (0) | 2021.08.16 |

| (리포트 뜯어보기) 수출 증가율 Peak – out ≠ 시장 고점 (0) | 2021.08.08 |

| (리포트 뜯어보기) ESG 투자 101: 도덕적 행동과 도덕적 해이 (0) | 2021.07.31 |

| (리포트 뜯어보기) MSCI 정기변경 전략: 십재일우(十載一遇), 3번째 Story (0) | 2021.07.25 |