2020. 12. 20. 21:13ㆍ리포트/조선ㆍ해운

ⓒ pixabay

안녕하세요. 😊

조선 관련 리포트를 가져와 봤습니다.

11 월 조선주 주가는 시장을 outperform

코로나로 인해 글로벌 물동량이 줄어들고 투자가 위축될 것이라는 우려로, 올해 조선업종 주가는 시장 대비 언더퍼폼 했다. 그러나 월별로 보면 두 차례 아웃퍼폼 했는데, 한 번은 카타르에서 대규모 LNG선박 발주 뉴스가 나왔을 때이다. 그리고 다른 한 번은 지난달로 국내 조선업체들의 수주가 늘어날 것이라는 기대감이 반영되면서였다.

언더퍼폼 (underperform)

특정 주식의 하락률이 시장 평균보다 더 클 것이라고 예측하기 때문에 해당 주식을 매도하라는 의견.

아웃퍼폼 (outperform)

특정 주식의 상승률이 시장 평균보다 더 클것이라고 예측하기 때문에 해당 주식을 매입하라는 의견. "중립(neutral)"보다는 강하지만 "매수(buy)"나 "강력매수(strong buy)"보다는 약한 매수의견으로 보면 됩니다.

카타르에서 대규모 LNG선박 발주

6월 1일 국내 조선 3사가 카타르 국영석유회사와 총 100척 이상의 LNG(액화천연가스) 운반선 건조 수주를 위한 예비 계약을 맺었다. LNG선은 1척당 가격이 평균 2300억 원으로 이번 계약은 700억 리얄(약 23조6000억원)이 넘는 국내 조선업계 사상 최대 규모다.

출처 : http://www.hani.co.kr/arti/economy/marketing/947484.html

국내 조선업체들의 수주가 늘어날 것

특히 한국은 지난달 전 세계 선박 발주량(104만CGT)의 69%에 달하는 72만 CGT(표준화물선 환산 톤수)를 수주하며 중국(25만 CGT·24%)을 따돌리고 압도적 1위를 차지했다. 국내 '빅3' 업체들도 전 세계 주요 수주물량을 싹쓸이하고 있다.

출처 : https://www.yna.co.kr/view/AKR20201117168400003

지난 8월 우리는 상반기 47억 달러의 수주실적(5개사 합산)을 토대로 연간 158억달러의 수주를 달성할 것이라 예상했다. 11월까지 국내 5개사의 수주규모는 142억 달러(한국조선해양은 공시실적까지만 포함)이며, 12월 공시까지 포함시 147억 달러에 이른다. 그리고 아직 수주 실적은 미미(11월까지 대우조선해양 4척 수주) 하나 컨테이너선의 운임이 상승하고 수주 문의도 증가하고 있어 수주 기대감이 커진 점도 주가 상승 배경이 됐다.

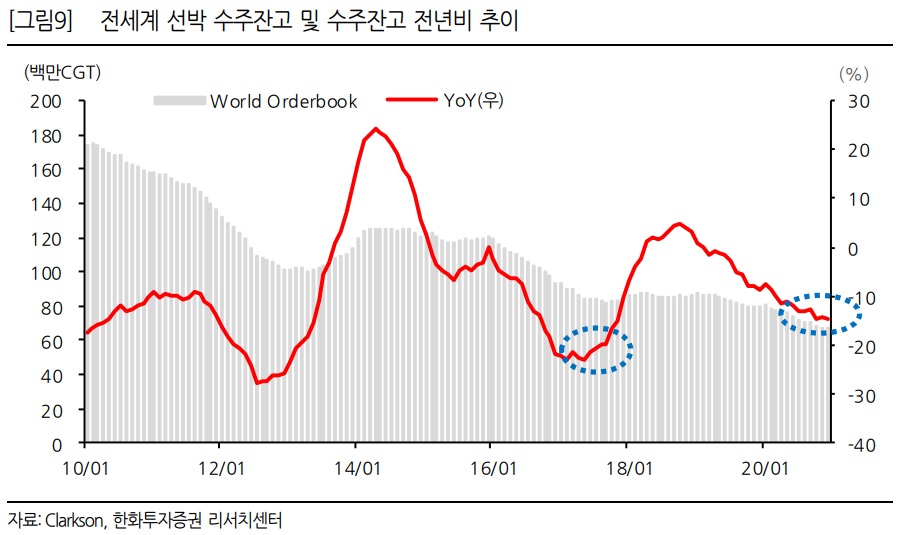

LNG, 컨테이너선의 업황지표는 호조

전반적인 조선 업황을 나타내는 수주잔고 전년비는 아직 반등하지 못했으나, 국내 조선 업체가 주력으로 건조하는 선종인 LNG선과 컨테이너선의 지표는 좋다. 중국의 10월 LNG 수입량은 전년 동기 대비 25% 증가했다. LNG선 운임도 최근 2년간은 12월이 되면 전월대비 감소했으나, 올해 12월은 상승세가 지속되고 있고, 12월 운임으로는 가장 높은 수준을 보여주고 있다.

수주잔고 (Order backlog)

업체로부터 오더를 받은 총 금액중에, 아직 납품하지 못한 금액. 아직 물건이 제작되지 않았거나 납품하지 못했다면 수주잔고 금액으로 잡힙니다.

컨테이너선의 상황도 좋다. 클락슨은 올해 컨테이너물동량 증가율을 전월보다 1.2% p 개선된 -2.4%로 전망했다. 이 추세라면 올해 컨테이너 물동량은 전년도 수준을 보일 것이다. 컨테이너선 운임도 오름세가 지속되고있다. 정기 용선료 인덱스는 연초 61.7에서 12/11일 현재 89.5를 기록하고 있다.

클락슨 (Clarksons Research)

영국의 조선/해운 분석기관. 각 선종별 신조선가 및 해상운임 추이 등을 확인할 수 있습니다.

정기 용선료 (Time Chartered Freight)

정기용선에 있어서 임차료(賃借料)를 뜻하며, 그 요율은 비슷한 시기, 기간에 대하여 세계적으로 용선계약의 본보기가 될 수 있습니다. 1 중량톤당 1개월 단위로 산정되며, 선복의 수급상황과 운임 시황 여하에 따라 움직이는 것으로 그 높고 낮음은 세계 해운업계에 커다란 영향을 미칩니다. 영국에서는 해운거래소에 대선자(貸船者)와 차선자(借船者)가 모여 용선료 시장이 형성되며, 정기용선료 지수도 발표되고 있습니다.

현재는 2017 년말과 유사한 상황이라 판단

현재의 상황은 2017년 하반기와 닮아있다. 수주잔고 전년비 지표가 아직 돌아서진 않았지만 돌아설 수 있는 여건이 지표상 만들어지고 있고, 조선소들의 수주도 2016년 최악의 상황에서 벗어나 늘어나고 있다는 점에서 그렇다.

또 하나는 수주와 매출간 관계인데, 2017년도 수주는 2016년보다 크게 늘어나긴 했지만 매출액을 넘어서지는 못했다. 결국 미래의 매출 증가를 견인하기에는 역부족이었다는 점인데, 올해 하반기 수주가 늘긴했지만 여전히 올해 매출을 넘어서는 수준은 아니다. 매출 성장을 기대하기 어려운 상황에서 밸류에이션 프리미엄을 기대하기는 어렵다.

밸류에이션 프리미엄 (Valuation premium)

기업에 대해 추정하는 초과 가치.

2017 년을 전후해 조선업종 밸류에이션은?

지난 2017~2018년을 보면 수주가 매출을 넘어서는 상황까지 업황이 호전됐지만 조선주는 0.8~1배에서 거래됐다. 2017년 말 유상증자를 발표했던 한국조선해양과 삼성중공업은 0.8배가 그 당시 상단이었고, 현대미포조선은 2017년부터 수주가 매출을 넘어서면서 1배까지 상승한 바 있다.

낮아진 ROE가 단기간에 높아지기는 어렵고, 미래에 급격한 성장이 나타날 수 있을 만큼의 수주가 나오는 상황은 아니다. 기대할 것이 있다면 시장 전반적인 밸류에이션의 상승이겠으나, 과거에 비해 시장 전반적인 re-rating이 아직은 보이지 않는다. 여전히 큰 스윙보다는 짧게 잡고 간결하게 휘두르는 스윙이 좋아 보인다.

ROE (Return On Equity)

기업의 수익성을 나타내는 지표의 하나로서, 주주가 갖고 있는 지분에 대한 이익의 창출 정도를 나타냅니다.

re-rating

시장에서 해당 업종의 적정 주가를 재평가하고 그에 따라 적정 PER와 적정 PBR 등이 변하게 되는 것을 말합니다.

스윙 (swing trader)

특정 가격대를 정해놓고 가격이 기준가 하단에 근접하면 사들이고, 상단에 가까워지면 파는 기술적 매매를 반복하며 수익을 추구합니다.

20/12/17 한화투자증권 Analyst 이봉진

마치며

조선업종이 나아지고는 있지만 큰 기대는 어렵다는 게 결론인 듯 합니다.

하지만 조선도 경기민감주인 만큼 관심을 가져볼 이유는 충분하다고 생각됩니다.

조선 업종에도 사이클이 있다고 말씀하셨던 슈퍼 개미 분의 말이 갑자기 생각나네요.

감사합니다. 오늘도 많이 배우고 갑니다.😊

'리포트 > 조선ㆍ해운' 카테고리의 다른 글

| (리포트 뜯어보기) 운송(Overweight) - 확실하지 않으면 승부를 걸지 마라 (0) | 2021.08.07 |

|---|---|

| (리포트 뜯어보기) 조선기자재 - 이미 파도는 다가왔다 (0) | 2021.06.12 |

| (리포트 뜯어보기) 조선 - 살아나는 조선업 (1) | 2021.04.03 |

| (리포트 뜯어보기)[팬오션] LNG 사업 확대로 장기 성장동력 확보 (0) | 2021.01.04 |

| (리포트 뜯어보기)[HSD엔진] 선박엔진 제작 기업은 단 두 곳뿐이다 (0) | 2020.12.30 |