[HSD엔진] 기업개요 동사는 종합 엔진 생산 전문업체로 선박엔진사업 및 디젤발전사업, 부품 판매사업, 환경오염방지시설업을 주요 사업으로 영위 중임.

동사는 세계 2위의 저속엔진 시장점유율(평균 20%)을 유지하고 있으며, 한국 3개 엔진 업체가 전 세계 엔진의 평균 50% 이상을 생산함.

국제해사기구(IMO) 유해가스 기준에 대응할 수 있는 차세대 친환경 디젤엔진의 개발 및 고효율 선박 기자재 개발 추진 등 미래 신성장 동력의 발굴을 적극 추진하고 있음.

출처 : 에프앤가이드

조선소의 수는 많지만 선박엔진 제작 기업은 두 곳뿐이다

한국의 조선소들이 LNG와 LPG를 추진 연료로 사용하는 선박 계약량을 늘려가고 있다. 여러 조선소들이 계약한 신조선 주문량에 장착될 추진 엔진을 제작하는 기업은 HSD엔진과 비롯해 사실상 두 곳뿐인 것으로 볼 수 있다. 해외에도 수많은 Engine builder들이 있지만 이들 엔진 제작 기업들은 해외 조선소들의 수주량과 건조량이 늘어나야 그에 따른 성장 수혜를 가져갈 수 있다. 중국과 일본 조선소들이 LNG 추진선 경쟁에서 이탈하는 모습을 보이고 있고 한국 조선소들은 국내에서 생산되는 추진 엔진을 선택하기 때문에 조선소들에 비해 그 수가 적은 엔진 제작 기업들에게 선박 수주 증가에 따른 상당한 성장 수혜가 있을 것으로 볼 수 있다.

LNG와 LPG를 추진 연료로 사용하는 선박 계약량을 늘려가고 있다. IMO는 올해 1월부터 전 세계 모든 바다에서 운항하는 선박의 연료유에 포함된 황산화물 함유량을 현행 3.5%에서 0.5%까지 낮추는 규제를 시행했다. 선사들이 저유황유(LSFO)나 LNG 연료를 쓰거나 스크러버(탈황장치)를 달아야 했던 이유다.

유럽연합의회(European parliament)는 지난 9월 EU 배출가스 거래제도(ETS) 적용 대상에 해운업을 포함시키기로 했다. 시행은 2022년 1월부터다. 탄소배출 허용치 등 구체적 규제안은 확정되지 않았다. 다만 현재의 탄소배출권 가격을 고려할 때 선주 입장에선 10~20%가량 연료비가 더 들 것으로 예상된다.

IMO 해양환경보호위원회(MEPC)는 또 지난주 75차 총회에서 2014년 이전에 발주한 선박을 대상으로 오는 2023년까지 ‘기존선박연비지(EEXI·Energy Efficiency Existing Ship Index)’를 도입하기로 했다. 개정안이 내년 총회에서 채택되면 2014년 이전에 발주한 선박도 연비에 따라 A~E등급으로 나뉘고 D와 E등급에 해당하면 속도제한을 받게 된다. D·E등급의 선박은 사실상 정상적인 활동을 하기 어렵게 된다.

HSD엔진의 매출실적은 지난해 6,743억 원에서 올해는 8,800 억원 수준이 될 것으로 보이며 내년에는 1조 원에 근접한 수준이 될 전망이다. 조선소들의 선박 수주량이 늘어나고 있다는 점과 명목 가격이 높은 이중연료 추진엔진 수요가 늘어나고 있어 HSD엔진의 매출 성장 속도는 해마다 높아지는 모습을 보이게 될 것이다. 여러 조선소들이 선박 수주를 늘릴 때마다 결국 엔진 제작 기업은 두 곳에 불과하기 때문에 조선소들은 어느 특정 한 곳에서 생산되는 추진엔진만을 선택할 가능성은 매우 낮다. 한국 조선소의 전체 선박 수주량과 건조량의 성장이 곧 HSD엔진의 성장이 될 것으로 판단된다.

이중연료 추진엔진 (MAN_ME-GI, WinGD_X-DF엔진) 전자제어식 이중연료 엔진은 중유보다 친환경 청정연료인 LNG를 주 연료로 하고 중유는 보조연료로 사용함으로써 운항 경비를 대폭 감소시킬 수 있으며, 이산화탄소, 질소산화물, 황산화물 등 오염물질 배출을 현저하게 낮춘 차세대 친환경 엔진으로 평가되고 있습니다.

ROE (Return on Equity) 당기순이익/자기 자본. 수익성 지표로써 자기 자본의 투자성과를 나타냄.

20/12/30 하나금융투자 Analyst박무현

마치며

보다시피 18년, 19년은 적자, 올해 흑자 전환.

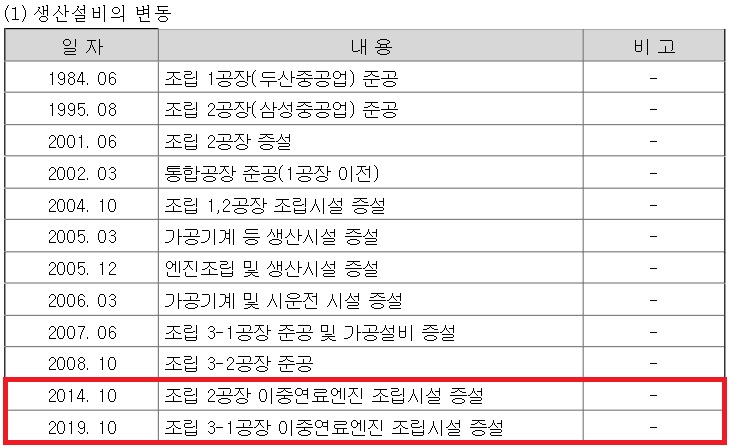

이중연료엔진(LNG)을 시대에 발맞춰 증설 한 건 좋은 선택이라 보입니다.

다만 최대 고객 중 하나인 대우조선해양을 현대중공업이 인수 의사를 밝혔었습니다. 그 후로 1년 9개월째 소식이 없지만, 만일 성사될 경우 대우조선해양은 현대중공업에서 만드는 엔진을 사용할 가능성이 높아지기에 주시해 볼 필요는 있어 보입니다. 만일 그렇게 된다면 HSD엔진에게는 악재가 되겠죠?

여담이지만

이낙연 국회의원의 친동생인 이계연 씨가 이사회로 있어 이낙연 테마주로 분류되기도 하네요 ㅎㅎ