2021. 10. 4. 08:00ㆍ리포트/반도체

안녕하세요. 케이입니다.

방문해 주셔서 감사합니다.😊

메모리 다운사이클이 시작됐지만, 이번 다운사이클은 짧을 거라 예상하며, 파운드리 후공정을 긍정적으로 바라본 산업 리포트입니다.

II. 2018 년과는 다른 메모리 시황

대표적인 반도체 기업인 삼성전자와 SK하이닉스의 주가가 힘을 잃은 지 꽤 오랜 시간이 지났다. 작년 말부터 올해 초까지의 반짝 랠리 이후 지지부진했으니 거의 1년이 다되어 간다. 메모리 반도체가 사이클 산업이고, 주가는 이를 선반영해서 움직인다고 감안하면 어느 정도 수긍은 간다. 하지만, 2018년 사이클과 비교해 볼 때 과연 지금 메모리산업이 그렇게 안 좋은 국면인가 하는 합리적인 의문을 제기해 본다.

삼성전자

한국 및 CE, IM부문 해외 9개 지역총괄과 DS부문 해외 5개 지역총괄, Harman 등 237개의 종속기업으로 구성된 글로벌 전자기업임. 세트사업에는 TV, 냉장고 등을 생산하는 CE부문과 스마트폰, 네트워크시스템, 컴퓨터 등을 생산하는 IM부문이 있음. 부품사업(DS부문)에서는 D램, 낸드 플래쉬, 모바일AP 등의 제품을 생산하는 반도체 사업과 TFT-LCD 및 OLED 디스플레이 패널을 생산하는 DP사업으로 구성됨.

출처 : 에프앤가이드

SK하이닉스

1983년 현대전자로 설립됐고, 2001년 하이닉스반도체를 거쳐 2012년 최대주주가 SK텔레콤으로 바뀌면서 SK하이닉스로 상호를 변경함. 주력 생산제품은 DRAM, 낸드플래쉬, MCP와 같은 메모리 반도체이며, 2007년부터 시스템LSI 분야인 CIS 사업에 재진출함. 2020년 10월 인텔의 NAND사업 양수를 결정함. 세계 반도체시장 점유율은 D램 28.1%, 낸드플래시 12.7%임.

출처 : 에프앤가이드

우리는 이번 메모리 다운 사이클이 예상보다 일찍 종료되고, 주가 역시 예상보다 이른 시점에 반등하기 시작할 것이라고 판단한다. 그 이유는 4가지다. 1) 2021년 디램 가격 상승폭은 51%로 2018년 고점 당시 154% 상승에 비하면 터무니없이 낮아 고객사의 가격 부담이 높다는 것은 합리적이지 않다. 2) 현재 수요자와 공급자의 재고 수준은 2018년에 비해 모두 낮아 재고 부담으로 인한 가격 하락은 일시적이라고 판단한다. 3) 코로나19 백신 보급 확산으로 인해 경제활동이 재개된다고 가정하면, 스마트폰 수요 증가가 PC와 가전 수요 감소를 충분히 상쇄해 줄 것이다. 4) DDR5로 인한 캐파 로스 효과를 감안하지 않더라도, 최근 공급사들의 캐파 증설분은 과하지 않은 수준이다.

디램 (Dynamic random-access memory, DRAM, 동적램)

임의 접근 기억 장치(램, Random Access Memory)의 한 종류로 정보를 구성하는 개개의 비트를 각기 분리된 축전기(Capacitor)에 저장하는 기억 장치이다. 각각의 축전기가 담고 있는 전자의 수에 따라 비트의 1과 0을 나타내지만 결국 축전기가 전자를 누전하므로 기억된 정보를 잃게 된다. 이를 방지하기 위해 기억 장치의 내용을 일정 시간마다 재생시켜야 되는 것을 일컬어 ‘동적(Dynamic)’이란 명칭이 주어졌다. 정보를 유지하려면 지속적인 전기 공급이 필요하기 때문에 DRAM은 휘발성 기억 장치(Volatile Memory)에 속한다.

DDR5

2020년 7월 JEDEC(국제반도체표준협의기구)은 PC·서버용 DDR5의 표준 규격을 공식 발표했다. JEDEC가 정한 규격에 따르면 DDR5의 칩당 최대 용량은 16Gb인 DDR4보다 4배 높은 64Gb이다. 최대 대역폭은 6400Mbps(초당메가비트)로 3200Mbps인 DDR4의 2배이다. 용량과 속도가 대폭 빨라졌지만, 소비 전력은 1.1v로 1.2v인 DDR4보다 9%가량 적다.

캐파 (Capacity, capa, 수용력)

고정된 인력과 기계에서 생산할 수 있는 최대의 생산량

로스 (Loss, 손실)

1. 가격, 재고, 설비투자 - 모든 면에서 2018 년보다 건전한 편

우선 올해 디램 가격 상승폭을 보자. 지난 몇 년간 디램 시황은 서버 수요에 의해 좌지우지되어 왔다. 모바일 수요가 2016년 정점을 찍은 이후 둔화되어 왔고, 이때부터 서버 수요가 폭발적으로 증가하면서 서버 디램이 시장의 주도권을 장악했다. 서버 디램 가격은 2016~18년 사이 154%나 급등하면서 메모리 업체들에게 커다란 이익을 안겨줬다. 반면, 2019~21년 사이 상승폭은 51%에 불과하다. 그것도 거의 2021년 초부터 현재까지 오른 것이 대부분이다.

그럼에도 불구하고, 디램 가격이 하락할 것이라는 예상이 우세한 것은 서버 디램의 수요자가 아마존, 마이크로소프트, 구글 등 Big3로 과점화 되었기 때문이다. 디램 수급을 파악하기 위해서는 수요자와 공급자가 보유하고 있는 재고 파악이 우선이다. PC, 스마트폰 등이 전체 수요의 대부분을 차지할 때에는 제조사들의 재고를 파악하기만 하면 됐다. PC와 스마트폰 제조사는 최소 5곳에서 최대 10곳 이상으로 파편화되어 있고, 어느 한 곳이 자신들이 보유하고 있는 재고를 속여서 말하기가 불가능했다. PC, 스마트폰 판매 데이터가 공개되어 있고, 여러 제조사들에게 재고를 문의해 보면 컨센서스가 도출되기 때문이다. 또한, PC의 경우 재고가 많을 때 대만 현물 시장에 디램 매물이 쏟아져 나오므로 업계 전반적인 재고를 파악하는 것은 용이했다.

아마존 (Amazon)

미국의 워싱턴 시애틀에 본사를 두고 있으며 온라인 전자상거래, 데이터센터를 통한 클라우드 컴퓨팅 서비스, 아마존 프라임 등 미디어 사업을 한다. 인터넷을 통해 물건을 주문하고 배송하는 최초의 주요 회사들 가운데 하나였으며 1994년 시작 이후 2003년에 처음으로 연간 이익을 냈다.

마이크로소프트 (Microsoft, MS)

미국의 세계 최대의 다국적 소프트웨어 및 하드웨어 기업이다.

구글 (Google)

전 세계의 정보를 체계화하여 모든 사용자가 편리하게 이용할 수 있도록 하는 것을 목표로 하는 미국의 다국적 기업이다. 검색 서비스 제공을 주력으로 한다.

그런 반면에 서버 디램 재고현황은 파악하기 어렵다. Big3가 구두로 얘기하는 것을 토대로 판단해야 하기 때문이다. 이들은 모두 미국 기업인데다가 서로 간에 디램 구매 정보를 공유하는 것으로 추정된다. 2019년 초 서버 디램 불량 이슈가 처음 아마존으로부터 흘러나왔을 때도 다른 기업들 역시 시차를 두고 나서 비슷한 클레임을 했었다. 그 정도의 정보 공유 수준이라면 Big3는 자신들이 구매하는 서버 디램 가격 역시 공유할 것이고, 동시 다발적으로 디램 업체들에게 압박을 가할 수 있다.

물론 Big3의 재고 현황을 신뢰한다고 해도 현재의 재고 수준은 2018년 대비 낮은 수준이다. 2018년에는 이들의 재고가 16주 수준까지 관측되어 거의 2개 분기 동안 구매량이 바닥을 형성했고, 서버 디램 가격은 급락했다. 지금 Big3의 재고는 10~12주 수준이라고 전해진다. 이들은 과거 경험을 토대로 디램 가격이 급등하는 것을 막고, 일정 수준 내에서 통제하기 위해 재고 현황을 활용하는 것으로 판단된다. Big3의 이런 전략은 서버가 디램 수요를 주도하는 동안은 가능하겠지만, 자율주행차와 같이 새로운 디램 수요처가 출현하면 유효하지 않게 될 것이다.

한편 디램 업체들이 보유하고 있는 재고도 과거와 현격한 차이가 존재한다. 2018년 말 당시 삼성전자와 SK하이닉스의 재고는 4~6주 수준이었고, 2021년 말 예상되는 이들의 재고는 2주 수준이다. 결과적으로, 수요자와 공급자의 재고 수준이 과거에 비해 많이 낮아졌고, 이는 사이클의 주기가 짧을 수밖에 없다는 것을 의미한다. 디램 가격 조정은 길어야 내년 상반기까지라고 판단된다.

디램 업체들의 캐파 증설 때문에 공급과잉 국면이 길어질 것이라는 우려도 있다. 하지만, 이는 사실이 아니다. 이 역시 2015~2018년 구간과 비교해 보면, 3년 간 전 세계 캐파 증설분은 29만 장/월로 33% 상승했다. 반면, 2019~2022년까지의 캐파 증설분은 20만 장/월로 17% 상승에 불과하다. 그것도 내년도 디램 캐파 증설이 예정대로 다 이뤄진다고 가정했을 때다. 공급과잉에 대한 우려가 있기 때문에 투자 계획은 보수적으로 바뀔 수 있고, 예상보다 캐파 증설분은 적어질 가능성이 높다. 디램 업체들의 설비투자 절대 금액이 과거에 비해 높은 것은 단위 캐파당 설비투자 금액이 상승했기 때문이다. 미세공정화에 따른 장비 발주 증가, EUV 도입 등으로 인해 동일한 규모의 공장에 설비투자를 하더라도 과거보다 훨씬 많은 돈이 든다.

EUV 리소그래피 (Extreme Ultraviolet)

극자외선이라 일컬어지는 매우 짧은 파장(13.5nm)의 빛을 이용하는 리소그래피 기술로서, 기존의 ArF 엑시머 레이저광을 이용한 광리소그래피 기술로는 가공하기 어려운 20nm보다 미세한 치수의 가공이 가능하다.

- 리소그래피 (Lithography)

극히 미세하고 복잡한 전자회로를 반도체 기판에 그려 집적회로를 만드는 기술. 사진 기술을 응용한 것이어서 포토리소그래피라고도 한다. 감광성 수지를 도포한 기판에 포토마스크(원판)를 통해 자외선을 조사하면 포토마스크에 새겨진 IC의 패턴이 포토레스트에 전사된다.

2. 스마트폰 수요 회복이 서버 수요 둔화를 상쇄할 전망

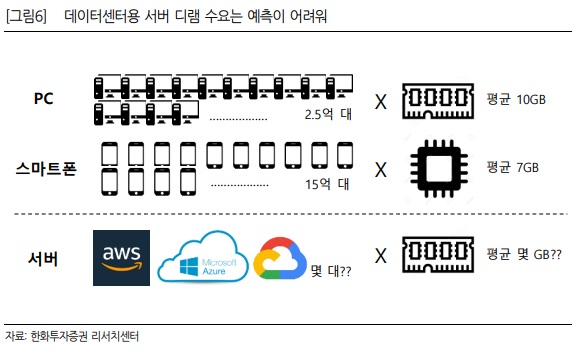

이제 수요 측면에서 바라보자. 앞서 언급했듯이 최근에는 서버 수요가 가장 중요한 역할을 하다 보니 최근 투자자들과의 대화에서도 그 다음 분기 디램 가격은 서버가 곧 기준이 된다. 서버 디램 가격의 움직임이 다른 어플리케이션의 디램 가격에도 영향을 주기 때문이다. 하지만, 서버 수요는 측정하기 어렵다는 함정이 있다.

기본적으로 디램 수요는 각 어플리케이션의 판매량과 대당 디램 콘텐츠 용량을 곱한 것을 모두 더한 값으로 산출된다. PC와 스마트폰은 이런 산술적인 계산이 어느 정도 가능하다. 그러나, 서버 판매량은 집계하기 어렵다. 과거에는 전통 서버 기업인 HPE, Dell 등이 판매하는 숫자만 집계하면 됐지만, 지금은 데이터센터 기업인 Big3의 서버 구매량이 가장 중요해졌다. 이 서버들은 자체 설계되어 OEM 생산되므로 실제 얼마만큼의 서버가 제작되는지 알 길이 없다. 설사 안다고 해도 일반적인 서버와 다른 형태이기 때문에 대당 디램 콘텐츠 용량이 달라 전체 서버 디램 수요를 집계하기에는 한계가 있다. 서버 수요가 블랙박스 형태를 띠기 때문에 Big3의 입김에 좌지우지될 수밖에 없다는 점도 현재의 불확실성을 키우고 있다.

HPE (Hewlett Packard Enterprise Company, 휴렛 팩커드 엔터프라이즈 컴퍼니)

미국의 기업용 클라우드 서비스 관련 제공 회사이다. 2015년 11월 1일에 휴렛 팩커드의 클라우드 사업과 개인용 컴퓨터 제조 및 판매사업이 분할되면서 설립되었다. 컴퓨터 사업은 별개의 기업인 HP 주식회사가 이어가고 있다.

Dell (델)

미국의 전자제품 제조 및 판매 기업이다. 처음에는 1984년 11월 4일에 'PC's Limited'라는 이름으로 회사가 세워지다가, 사명을 바꾸어 새로 설립되었다. 주 제품은 개인용 컴퓨터, 서버, 기억 장치, 네트워크 스위치, 소프트웨어, 텔레비전, 컴퓨터 주변기기 등이며, 기술 관련 제품을 제조하여 시장에 내놓아 판매하고 지원하고 있다.

데이터 센터 (data center)

서버 컴퓨터와 네트워크 회선 등을 제공하는 건물이나 시설을 말한다. 서버 호텔(server hotel)이라고도 부른다. 데이터 센터는 인터넷의 보급과 함께 폭발적으로 성장하기 시작했다. 인터넷 검색, 쇼핑, 게임, 교육 등 방대한 정보를 저장하고 웹 사이트에 표시하기 위해 수천, 수만 대의 서버 컴퓨터가 필요하게 되자, 이 서버 컴퓨터를 한 장소에 모아 안정적으로 관리하기 위한 목적으로 인터넷 데이터 센터를 건립하게 되었다. 통신업체의 데이터 센터는 인터넷 데이터 센터(Internet data center, IDC), 클라우드 서비스를 위한 데이터 센터는 클라우드 데이터 센터(cloud data center)로 부르기도 하나, 요즘 이러한 용어들의 구분은 거의 사라지고 데이터 센터라는 용어 하나로 통합되어 쓰이고 있다.

OEM (Original Equipment Manufacturer)

주문자의 의뢰에 따라 주문자의 상표를 부착하여 판매할 상품을 제작하는 업체를 의미한다. 대한민국에서는 Original Equipment Manufacturing이라고 쓰고 '주문자 상표 부착 생산'이라고 번역하는 경우가 많다. 짧게 위탁생산이라고 부르기도 한다.

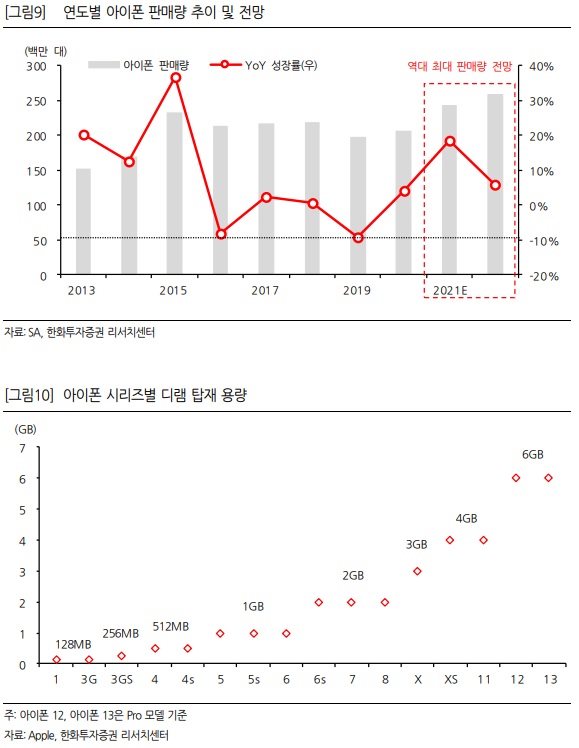

결국 서버 수요를 상쇄할 만한 어플리케이션은 스마트폰 밖에 없다. 현재의 코로나19 상황이 “위드 코로나”로 전환된다면 높았던 PC 판매량은 자연스럽게 감소할 것이다. 올해까지 2년 연속 두 자릿수 성장을 했던 PC 수요는 2022년 5% 역성장할 것으로 전망된다. 반면, 지난 2년 간 좋지 않았던 스마트폰 수요는 회복할 가능성이 높아졌다. 시장조사기관인 SA에서도 지난 8월 보고서에서 올해와 내년도 수요 전망치를 상향 조정했다. 올해 하반기부터 본격적으로 수요가 회복한다고 보고 있다. 경제활동이 재개되면 사람들이 그동안 교체를 미뤄왔던 스마트폰을 구입하게 될 것이라고 예측한 것이다. 2022년 스마트폰 수요는 15.2억 대로 가장 높았던 2017년 수준을 상회할 전망이다.

위드(with) 코로나

확진자 대신 치명률 중심으로 방역체계를 전환한다는 의미다. 코로나19와 공존한다는 뜻.

SA (Strategy Analytics, 스트래티지애널리틱스)

글로벌 시장조사기관

최근 공개된 아이폰13의 수요 전망치가 상향되고 있다는 점도 이를 반증한다. 올해 아이폰13 판매량은 전년동기 아이폰12 대비 20% 성장할 것으로 전망된다. 아이폰의 대당 디램 콘텐츠 용량이 6GB(프로 기준)로 안드로이드 플래그십 모델의 8GB와 큰 차이가 나지 않는다는 점에서 아이폰 판매 증가가 과거와 달리 디램 수요에 긍정적인 영향을 미칠 것으로 판단한다.

플래그십

스마트폰은 가격에 맞춰 고급형, 중급형, 보급형 등 3가지 단계로 나눌 수 있다.

- 고급형(플래그십, 하이엔드, High end): 스마트폰 제조사가 현재 보유한 모든 최신 기술을 집약해서 만들어낸 제품이다.

- 중급형(미드레인지, 미들엔드, Mid end): 적당한 품질과 제법 괜찮은 성능으로 되도록 많은 사용자에게 판매하기 위해 만들어진 제품이다. 국내에선 유독 고급형 스마트폰이 중급, 보급형 스마트폰보다 더 많이 팔리지만, 해외에선 고급형 스마트폰보다는 중급, 보급형 스마트폰이 더 많이 판매되고 있다.

- 보급형(로우엔드, Low end): 제품 성능보다 저렴한 가격에 초점을 맞춘 제품이다. 전 세계적으로 가장 많이 판매되는 스마트폰 제품군이기도 하다.

아이폰을 제외한 안드로이드 계열 스마트폰의 판매량도 동반해서 회복하고 있다. 지난 4~5월 AP 등 핵심부품의 공급부족 난이 극심할 당시 판매량이 급감해 스마트폰 수요에 대한 우려가 증폭됐으나, 7~8월에는 회복하고 있다. 연말까지 회복세가 유지된다면 전반적인 모바일 수요 회복에 대한 기대감이 반영되어 연말부터 디램 공급자들이 모바일에 할당하는 생산 캐파를 늘릴 수 있어 서버 디램 공급과잉을 충분히 상쇄해 줄 수 있을 것이다. 참고로, 안드로이드 계열 스마트폰이 아이폰에 비해 부품 공급부족에 취약한 것은 퀄컴, 미디어텍과 같은 기성 AP를 쓰기 때문이다. 아이폰은 자체 설계한 A시리즈 칩을 TSMC로부터 비교적 안정적으로 공급받고 있어 이런 리스크가 덜한 편이다.

AP (Application processor, 애플리케이션 프로세서)

스마트폰, 태블릿에서 명령해석, 연산, 제어 등 사람의 두뇌 역할을 하는 핵심 부품(반도체)이다. 명령해석, 연산, 제어 등을 하면서 PC나 컴퓨터와 달리 CPU(중앙처리장치)라고 부르지 않는 이유는, CPU의 기능 외에도 GPU(그래픽프로세서)와 설계에 따라 통신 칩(3G, 블루투스, Wi-Fi 등)과 USB와 같은 부가기능까지 하나의 칩에 포합시켜 놓는 칩셋의 형태로 구성되었기 때문이다. 추가로 난제를 해결하기 위한 알고리즘도 일반적인 CPU와 달리 복잡한 체계로 이루어져 있다. 그래서 해당 칩셋을 SoC(System on Chip)이라고도 불리며, 말 그대로 직역하면 CPU와 GPU등 칩 하나에 여러 기능을 집적시켜 모든 애플리케이션 구동과 시스템장치, 여러 인터페이스 장치 등을 제어하고 관장하는 장치로, 부피를 줄이고(기존의 컴퓨터에 사용되는 칩 보다), 전력소모를 최소화 할 수 있게 되어 한손에 들고 다닐 수 있는 초소형의 컴퓨터(스마트폰이나 태블릿)이다. 다만 부피가 작은 만큼 그에따라 공정도 까다로워 단가가 비싸고 성능도 일반 연산 장치와 달리 느리기에 PC나 컴퓨터에선 CPU 또는 GPU 자체에선 SoC를 잘 사용하지 않는다.

퀄컴 (Qualcomm)

미국의 무선 전화통신 연구 및 개발 기업이다.

미디어텍 (MediaTek)

타이완의 팹리스 반도체 기업으로, 무선 통신기기, 광학 저장기기, HDTV, DVD 등의 칩셋을 설계, 판매하고 있다. 미디어텍은 1997년 설립되었으며 본사는 타이완에 있다. 중화인민공화국, 싱가폴, 인도, 대한민국, 미국, 일본, 아일랜드, 덴마크, 영국에 지사와 연구소를 운영하고 있다.

TSMC (Taiwan Semiconductor Manufacturing Company, Limited)

대만의 반도체 파운드리(제조하는 기업)이다. 세계에서 가장 큰 반도체 제조 기업이다. TSMC는 다양한 웨이퍼 생산라인(고전압, 혼합신호, 아날로그)을 제공할 뿐만 아니라, 논리 생산라인에서 최고로 알려져 있다. ATI 테크놀로지스, 브로드컴, 코넥산트, 마벨, 엔비디아와, VIA 테크놀로지스같은 다수의 팹리스 첨단기술 회사는 TSMC의 고객이다.

3. DDR5 시대 도래는 디램 수급에 긍정적

올해 말부터 DDR5 디램이 본격 양산되기 시작함에 따라 내년도 디램 수급에 일부분 영향을 미칠 것으로 전망된다. DDR5에는 On-Chip ECC(Error Correction Code, 오류정정 회로)가 내장되어 있어 기존 DDR4 대비 칩 사이즈가 15~20% 커질 것으로 알려져 있기 때문이다. 공정, 용량, 수율이 동일하다고 가정해도, 이론적으로는 칩 사이즈가 증가한 만큼 다이 패널티(Die Penalty)가 발생해 동일 면적의 웨이퍼에서 생산되는 칩의 수가 감소하게 된다.

다이 (Die)

반도체 물질의 자그마한 사각형 조각을 말하며, 여기에 회로가 제작되어 있다. 일반적으로 하나의 웨이퍼에 여러 개의 집적 회로가 생산된다. 웨이퍼는 절단을 통해 여러 개의 조각으로 나뉘는데 각 조각에는 한 개의 집적 회로가 담겨있다. 이러한 각 조각들을 다이라고 부른다.

웨이퍼 (wafer, 슬라이스, 기판)

집적 회로 제작을 위한 전자 기기 및 기존의 웨이퍼 기반 태양광 전지에 사용되는 결정질 실리콘과 같은 반도체 소재의 얇은 조각이다. 실리콘 반도체 소재의 종류 결정을 원주상에 성장시킨 주괴를 원판 모양으로 얇게 깎아내어 만든다.

DDR5의 표준 스펙은 작년 7월, 표준기구인 JEDEC에서 최종 확정됐다. 이로부터 1년 이상 시간이 흘렀고, DDR5를 지원하는 CPU가 내년 초부터 점진적으로 등장할 것으로 예상된다. 당초 인텔이 올해 내에 CPU를 출시할 것이라는 계획을 밝혔지만, 지연되고 있다. 디램 공급자들은 샘플 공급을 위해 4분기 양산을 시작할 것이며, 내년에는 본격적으로 DDR5 비중이 증가할 것으로 기대된다.

JEDEC 솔리드 스테이트 기술 협회 (JEDEC Solid State Technology Association)

솔리드 스테이트 기술 협회는 전자 산업의 모든 분야를 대표하는 미국 전자 산업 협회 (EIA)의 반도체 공학 표준체이다. JEDEC(Joint Electron Device Engineering Council)는 1958년에 반도체 소자의 표준을 개발할 목적으로 미국 전자 산업 협회와 국제 전자 제조업체 협회를 통해 세워졌다.

인텔 (Intel)

반도체의 설계와 제조를 하는 미국의 다국적 기업이다. 세계에서 가장 큰 반도체 제조사로 본사는 캘리포니아주 샌타클래라에 있다.

CPU (central processing unit, 중앙 처리 장치)

컴퓨터 시스템을 통제하고 프로그램의 연산을 실행하고 처리하는 가장 핵심적인 컴퓨터의 제어 장치, 혹은 그 기능을 내장한 칩을 말한다. 컴퓨터 안의 중앙 처리 장치(CPU)는 외부에서 정보를 입력받고, 기억하고, 컴퓨터 프로그램의 명령어를 해석하여 연산하고, 외부로 출력하는 역할을 한다. 따라서 중앙 처리 장치(CPU)는 컴퓨터 부품과 정보를 교환하면서 컴퓨터 시스템 전체를 제어하는 장치로, 모든 컴퓨터의 작동과정이 중앙 처리 장치(CPU)의 제어를 받기 때문에 컴퓨터의 두뇌에 해당한다고 할 수 있다. 실제의 CPU 칩엔 실행 부분뿐만 아니라 캐시 등의 부가 장치가 통합된 경우가 많다.

DDR5는 DDR4 대비 속도가 약 2배 빠르고, 전력소모도 줄였다. DDR4의 최대 대역폭이 3,200Mbps였는데, DDR5는 이보다 최소 50% 이상 증가한 4,800Mbps 이상의 대역폭이 예상된다. 이러한 대역폭을 실현하려면 동일한 시간 단위 내에서 처리되는 데이터의 양을 2배로 늘려야 한다. DDR5 메모리는 이를 위해 먼저 8뱅크 그룹에 기반하는 32뱅크 구조를 채택해 16뱅크 구조를 채택한 DDR4보다 뱅크 수가 2배 많다. 뱅크는 하나의 채널 안에서 하나 또는 그 이상의 메모리의 논리적 묶음을 말하는데, 이러한 뱅크 규모가 확장되면서 메모리 대역폭을 2배 이상 늘릴 수 있게 됐다. 또한, DDR5는 1.1V의 구동 전압을 사용해 DDR4의 1.2V 대비 0.1V를 낮추면서 대역폭당 전력 소비량이 20% 이상 줄어들었다.

메모리 뱅크 (memory bank)

데이터가 프로세서에 지속적으로 흘러들어 갈 수 있도록 순차적으로 작동하는 기억 장치 내부의 분할된 구역이다. 메모리와 CPU 사이의 데이터 전송을 빠르게 하기 위해 사용된다. 메모리 뱅크는 하드웨어에 의존적인 전자제품의 기억 논리 단위이다. 컴퓨터에서 메모리 뱅크는 물리적인 메모리 모듈이나 메모리 컨트롤러가 관리한다. SDRAM과 DDR RAM의 경우, 복수의 열과 행의 메모리 유닛이 메모리 뱅크를 구성한다. 일반적인 SDRAM에서는 오직 하나의 뱅크만이 접근되므로 컬럼이나 로우, 뱅크 당, 칩 당 배치된 비트 수는 (싱글 채널) 비트의 메모리 버스폭과 동등하다.

DDR5는 각 칩이 ECC를 내장하고 있으며, 모듈 레벨에선 DDR4보다 1개 더 많은 2개의 외부 ECC를 채택했다. DDR5는 8개의 칩과 2개의 컨트롤러로 실행되어 총 80bit의 인터페이스를 보여하고 있으며, 이를 통해 보안성과 안정성이 대폭 강화됐다. DDR5는 80bit 인터페이스를 위해 8개의 칩과 2개의 컨트롤러에서 실행되는 반면, DDR4는8개의 칩과 1개의 외부 ECC로 구동된다는 점에 있어 차이가 있다.

ECC 메모리 (ECC memory, Error correction code memory, 오류 정정 코드 메모리)

가장 일반적인 종류의 내부 데이터 손상을 감지하고 수정하는 기억 장치의 일종이다. ECC 메모리는 계산과학, 금융 컴퓨팅 등 모든 상황에서 데이터 손상에 대처해야 하는 대부분의 컴퓨터에 사용된다.

물론 DDR5를 지원하는 CPU의 출시 일정이 가장 큰 변수다. 가장 먼저 DDR5 지원 CPU를 출시할 예정인 인텔은 앞서 여러 차례 신제품 출시 일정이 지연된 바 있다. 우선 인텔은 4분기 Client PC용 CPU인 엘더레이크(Alder Lake)를 출시할 계획인데, 이 CPU는 DDR4와 DDR5를 모두 지원할 수 있도록 설계되어 있어 DDR5 시장을 급격히 키우는데 기여하지는 못할 것으로 판단된다. 오히려 엘더레이크가 주목받는 이유는 최초의 하이브리드 형태의 제품이라는 점이다. 고성능을 담당하는 P-코어와 저성능을 담당하는 E-코어가 결합된 형태로, ARM의 Big.LITTLE 구조와 유사하다.

P-코어(고성능), E-코어(고효율)

P-코어는 컴퓨트 작업을 위한 것이고 E-코어는 이메일 동기화나 안티바이러스 확인 같은 백그라운드 작업을 맡는다.

ARM 홀딩스 (Arm Holdings)

영국의 반도체 회사이다. 프로세서를 설계하고 라이센싱하는 것으로 유명하다. 이외에도 리얼뷰 및 케일 브랜드로 소프트웨어 개발 도구도 설계, 제조, 라이선스하고 있다. 시스템과 플랫폼, 시스템 온 칩 인프라스트럭처, 기타 소프트웨어도 설계, 제조, 라이선스하고 있다. ARM 홀딩스는 런던 증권거래소 및 나스닥에 상장되어 있다. 또한, 실리콘 펜(캠브리지 클러스터) 지역 회사로 유명하다. 2016년 7월 일본 소프트뱅크그룹에 310억달러에 인수되었다. 2020년 9월 13일, 엔비디아는 소프트뱅크로부터 Arm을 10% 주식과 함께 400억 달러에 인수한다고 발표하였다.

Big.LITTLE (빅리틀)

ARM에서 개발된 이기종 다중 처리(HMP), 컴퓨팅 아키텍처로 상대적으로 전력 소모가 적은 저성능 코어(LITTLE)들과 전력 소모가 많은 고성능 프로세서 코어(big)들을 함께 탑재하는 구조를 말한다. 일반적으로 두 종류의 코어들 중 한 쪽만이 활성화되어 작동하며, 코어들이 동일한 메모리 영역을 사용하므로 상황에 따라 작업이 big 코어와 LITTLE 코어 사이에서 동적으로 할당된다. 일반적으로, 빅리틀 아크텍처는 MPSoC 시스템을 만들기 위해 사용된다. 이러한 구조의 목적은 멀티코어 환경에서 그때 그때 필요한 계산량에 따라 동적으로 코어를 할당함으로써 단순히 클럭을 조절하는 것보다 더 높은 수준의 전력소모 절감을 달성하는 것이다. ARM의 마케팅 자료에 의하면 특정 상황에서 최대 75%까지 전력소모 절감이 가능하다.

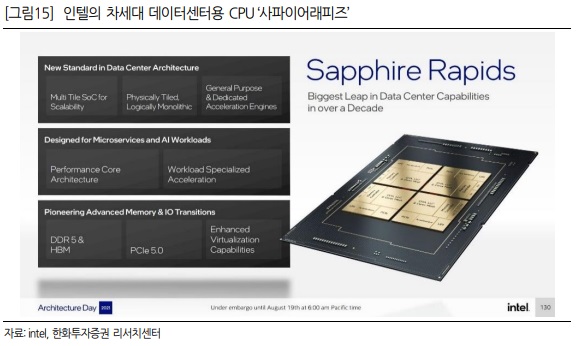

이보다 기대를 걸고 있는 제품은 2022년 2분기 양산 예정인 데이터센터용 CPU인 사파이어래피즈(Sapphire Rapids)다. DDR5의 가장 큰 특징은 대역폭이 최소 50% 이상 커져 시스템의 성능이 향상되는 것인데, Client PC에서는 일부 고성능 게임이나 그래픽 작업을 제외하고는 불필요한 것이다. 하지만, 사파이어래피즈에서는 DDR5가 데이터센터에 걸맞는 성능을 내줄 것으로 기대된다. AMD도 2022년 상반기 내에 Zen4 기반의 신규 CPU를 출시할 예정인데, 이 역시 DDR5를 지원할 것으로 전망된다. 따라서, 내년 1분기 말, 늦어도 2분기 중에는 서버 디램 수요가 되살아날 것으로 판단된다.

III. 우주의 기운은 파운드리 기업에 몰리고 있어

1. Big Tech 기업들의 자체 ASIC 개발 확대

지금까지 비메모리 반도체 업계는 철저한 분업화와 적절한 타겟 시장 창출을 통해 성장해 왔다. 다시 말해, 팹리스 업체는 칩 설계만 하고, 파운드리 업체는 생산만 담당했으며, 제조사들은 팹리스 업체들의 기성 제품을 잘 활용해 완성품을 만들기만 하면 됐다. 파운드리의 고객은 단순히 팹리스에 국한됐고, 제조사들은 팹리스 업체 하고만 거래하면 됐다. 하지만, 최근 몇 년간 이런 생태계가 빠르게 뒤바뀌고 있다. Big Tech 기업들이 자기네들의 쓰임새에 정확히 맞는 자체 반도체를 개발하게 되면서부터다.

비메모리 반도체 (non-memory chip)

정보를 저장하는 용도로 사용되는 메모리 반도체(D램, 낸드플래스 등)와 달리 정보를 처리하기 위해 제작된 반도체. ''시스템 반도체''라고 불리기도 한다. 주로 연산, 추론 등 정보 처리 목적으로 쓰인다. 컴퓨터의 두뇌로 불리는 중앙처리장치(CPU), 스마트폰에서 CPU 역할을 하는 애플리케이션프로세서(AP), 자동차에 들어가 다양한 기능을 조정하는 차량용 반도체, 전력용 반도체, 이미지센서, AI반도체 등이 대표적이다.

해외에선 비메모리 반도체란 말을 쓰지 않는다. 한국과 달리 반도체를 메모리 반도체, 시스템 반도체, 광개별소자 등 세 가지로 나눈다. 한국식 용어인 비메모리 반도체를 시스템 반도체와 광개별소자로 세분화하는 것이다. 시스템 반도체는 비메모리 반도체 가운데 컴퓨터, 통신기기, 가전기기 ‘시스템’의 핵심 기능을 수행하는 반도체를 뜻한다. 광개별소자로는 센서가 대표적이다.

팹리스 반도체 기업 (fabless semiconductor company)

반도체 칩을 구현하는 하드웨어 소자의 설계와 판매를 전문화한 회사이다. 팹리스는 반도체 파운드리나 "팹"이라고 불리는 전문화된 반도체 제조사로부터 소자의 아웃소싱 제조를 하는 장점을 지닌다. 선구적인 팹리스 개념에서 신뢰는 자이링스의 버니 본더슈미트와 칩 엔 테크날러지스의 조던 A. 캠벨에 의하여 확립되었다.

파운드리 (fab, foundry, semiconductor fabrication plant)

반도체산업에서 외부 업체가 설계한 반도체 제품을 위탁받아 생산·공급하는, 공장을 가진 전문 생산 업체를 지칭한다. 반대 개념으로, 공장이 없이 파운드리에 위탁생산만을 하는 방식을 팹리스 생산이라고 한다.

애플이 반도체를 설계해 온 것은 아이폰부터이니 벌써 10년이 넘은 이야기고, 테슬라가 자체 반도체를 활용해 자율주행을 구현하고 있는 것도 모르는 사람이 없다. 여기에 아마존, 구글, 페이스북 등 AI 기술이 필요한 데이터센터 기업들은 기성 반도체를 쓰기도 하지만, 더욱 최적화된 자기들만의 반도체 제품을 원하고 있다. 구글은 최근 스마트폰과 크롬북에 쓸 CPU 시장까지 영역을 확대했다.

테슬라 (TESLA)

미국 캘리포니아주 팰로앨토에 기반을 둔 미국의 전기자동차와 청정에너지 회사이다. 2003년, 마틴 에버하드(CEO)와 마크 타페닝(CFO)이 창업했다. 2004년 페이팔의 최고경영자이던 일론 머스크가 투자자로 참여했다. 회사 이름은 물리학자이자 전기공학자인 니콜라 테슬라의 이름을 따서 지었다.

크롬북 (Chromebook)

크롬 OS를 운영 체제로 사용하는 휴대용 컴퓨터며, 최초의 양산형 크롬북은 삼성과 에이서가 제작하게 되었다.

자동차 업체들도 마찬가지다. 아직까지는 테슬라를 제외한 자동차 OEM들이 기성 반도체를 주로 쓰고 있지만, 자율주행 시대가 본격적으로 도래하면 자체 반도체를 사용하지 않고서는 경쟁력을 확보할 수 없을 것이다. Nikkei Asia Research에 따르면, 알리바바와 바이두 같은 중국 테크 기업들도 자체 반도체를 개발 중에 있는 것으로 나타난다.

알리바바 그룹 (Alibaba Group)

세계 최대 규모의 온라인 쇼핑몰 알리바바 닷컴을 운영하는 뉴욕 증권거래소 상장 기업의 이름이다. 본사는 중화인민공화국 항저우시에 있다. 이 회사가 운영하는 알리바바 닷컴은 B2B 온라인 쇼핑몰로, 중국의 중소기업이 만든 제품을 전 세계 기업들이 구매할 수 있도록 중개해 준다. 그 후 일반인을 대상으로 한 온라인 쇼핑몰 '타오바오'가 추가되었고 부유층을 타켓으로 한 온라인 백화점 '티몰' 등 계열사들이 추가되었다.

바이두 (百度)

중화인민공화국의 검색 엔진이다. 중국 최대의 검색 엔진으로써 유명하며 알렉사닷컴 트래픽 측정 기준으로는 세계 상위권에 있다. 바이두의 상징은 ‘곰 발바닥’이다.

애플은 작년 11월, 반도체 설계에 있어 또 한 번의 이정표를 세웠다. 애플 실리콘(M1)을 적용한 PC 제품들을 선보인 것이다. M1이 업계에 파장을 일으킨 이유는 이 칩이 인텔이나 AMD가 공급하는 x86 기반의 CPU가 아니라 ARM 코어 기반의 CPU였기 때문이다. 일반적으로 ARM 코어는 스마트폰, 태블릿PC와 같은 저전력 기기용으로 개발된 것이므로 성능 측면에서는 x86 기반의 CPU를 따라잡기 어렵다는 평가를 받아왔다. 기본적으로 하드웨어 아키텍처가 다르고, OS 역시 다르다. 지난 30여 년간 인텔이 PC 시장의 최강자로 군림할 수 있었던 것도 PC CPU는 AMD 외에 경쟁자가 전무했기 때문이다.

x86 (80x86)

인텔이 개발한 마이크로프로세서 계열을 부르는 말이자, 이들과 호환되는 프로세서들에서 사용한 명령어 집합 구조들을 통칭하는 말이다. x86 아키텍처는 데스크톱 컴퓨터 시장에서 매우 널리 쓰이며, PowerPC 같이 좀 더 근대적인 아키텍처를 사용한 프로세서들이 x86과 경쟁했으나 그다지 많은 시장 점유율을 확보하지는 못했다.

ARM 아키텍처 (ARM architecture)

임베디드 기기에 많이 사용되는 RISC 프로세서이다. 저전력을 사용하도록 설계하여 ARM CPU는 모바일 시장 및 싱글 보드 컴퓨터로 불리는 개인용 컴퓨터에서 뚜렷한 강세를 보인다.

OS (Operating System, 오퍼레이팅 시스템, 운영 체제)

시스템 하드웨어를 관리할 뿐 아니라 응용 소프트웨어를 실행하기 위하여 하드웨어 추상화 플랫폼과 공통 시스템 서비스를 제공하는 시스템 소프트웨어이다. 최근에는 가상화 기술의 발전에 힘입어 실제 하드웨어가 아닌 하이퍼바이저(가상 머신) 위에서 실행되기도 한다.

애플은 빠른 속도로 제품 라인업을 확대 출시했다. 올해 4월, 아이맥과 아이패드 프로에도 M1 CPU를 적용하게 됨에 따라 자사가 보유한 제품 라인업의 생태계를 통합하는데 한걸음 더 다가섰다. 이제 전문가들이 주로 사용하는 최상위급 맥북과 아이맥만 남은 셈이다. 올해 말 한층 업그레이드된 M1X가 공개되면 맥북의 상위 기종인 16인치 맥북프로에도 애플 실리콘이 탑재될 전망이며, 내년도 M2가 등장하게 되면 상위 아이맥 기종도 자체 생태계 내에 진입하게 될 것이다. 아이폰에 쓰이는 A시리즈와 M1 계열 CPU는 기본적으로 모두 ARM 코어 기반이므로 향후 통합된 OS와 UI가 적용되어 깔끔한 애플 생태계가 갖춰질 것으로 기대된다. 애플은 이외에도 인텔로부터 인수한 모뎀칩 사업을 기반으로 5G 모뎀도 개발 중에 있어 중장기적으로는 인텔과 퀄컴의 직접적인 경쟁자가 될 것으로 판단한다.

UI (User Interface, 사용자 인터페이스)

사람(사용자)과 사물 또는 시스템, 특히 기계, 컴퓨터 프로그램 등 사이에서 의사소통을 할 수 있도록 일시적 또는 영구적인 접근을 목적으로 만들어진 물리적, 가상적 매개체를 뜻한다. 사용자 인터페이스는 사람들이 컴퓨터와 상호 작용하는 시스템이다. 사용자 인터페이스는 물리적인 하드웨어와 논리적인 소프트웨어 요소를 포함한다. 사용자 인터페이스는 크게 다음과 같은 수단을 사용한다.

5G (fifth generation technology standard, 5세대 이동 통신)

2018년부터 채용되는 무선 네트워크 기술이다. 26, 28, 38, 60 GHz 등에서 작동하는 밀리미터파 주파수를 이용하는 통신이다. 2017년 12월의 3GPP 릴리스 15가 5G의 가장 일반적인 정의이다. 일부는 더 엄격한 ITU IMT-2020 정의를 더 선호하지만 훨씬 더 빠른 속도의 고주파수 대역만 포함하고 있다.

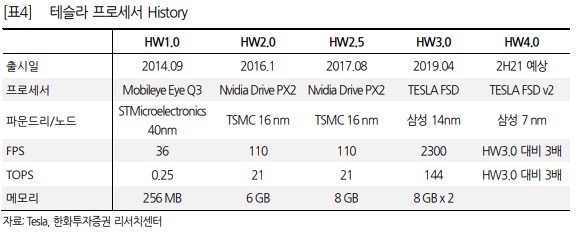

테슬라 역시 자동차 산업의 생태계를 뿌리째 뒤흔들고 있다. 전기차 시장을 선도하면서 기존 자동차 OEM들이 예상보다 빠르게 전기차로의 전환을 선언하기 시작했고, 2019년부터 자체 설계한 ASIC 칩을 자율주행 시스템에 적용하면서 한 세대 앞선 기술을 선보이고 있다. 물론 자율주행 시대가 본격적으로 펼쳐지려면 기술뿐만 아니라 인프라가 받쳐줘야 하지만, 이제서야 엔비디아, 모빌아이와 같은 기성 반도체를 사용해 자율주행 기술을 시작하는 자동차 OEM들에게 긴장감을 주기에는 충분하다. 최근 언론 보도에 따르면, 내년 선보일 HW4.0 칩은 삼성전자 7나노 공정에서 생산된다고 한다. 당초 HW4.0이 TSMC에서 생산될 것이라고 알려졌던 점을 감안하면 파운드리 업계가 테슬라를 붙잡기 위해 얼마만큼 공을 들이고 있는지 단적으로 보여주는 사례이다. 파운드리의 고객사가 이제는 단순히 팹리스 기업이 아니라는 의미다.

ASIC (에이식, application-specific integrated circuit, 특정 용도용 집적 회로)

범용 용도가 아닌 특정 용도에 맞게 맞춤 제작된 집적 회로를 말한다. 주문형 반도체라고도 한다. 예를 들어 디지털 음성 녹음기 또는 고효율 비트코인 채굴기에서 실행되도록 설계된 칩은 ASIC이다. 기능 크기가 줄어들고, 설계 도구가 개선됨에 따라 ASIC에서 가능한 최대 복잡성은 5,000개의 논리 게이트에서 1억 개 이상으로 증가했다. 현대 ASIC에는 종종 마이크로프로세서 전체, ROM, RAM, EEPROM, 플래시 메모리 및 기타 대형 빌딩 블록이 포함된다. 이런 ASIC은 종종 SoC(시스템 온 칩)으로 불린다. 디지털 ASIC를 설계할 때 대개 ASIC의 기능을 설명하기 위해 Verilog나 VHDL과 같은 하드웨어 기술 언어(HDL)를 사용한다. 디지털 회로가 일반적이었지만 1990년대 후반부터 아날로그 회로도 제작하게 되었다.

인프라 (Infra, Infrastructure, 기반 시설, 기간 시설)

경제 활동의 기반을 형성하는 기초적인 시설과 시스템(fundamental facilities and systems)을 말하며, 도로나 하천, 항만, 공항 등과 같이 경제 활동에 밀접한 사회 자본을 말한다. 최근에는 학교나 병원, 공원과 같은 사회 복지, 생활환경 시설 등도 포함시킨다. 이 "인프라"는 범위를 확장하여, "결제 인프라", "배송 인프라"처럼, "기반"을 뜻하는 용어로 쓰이기도 한다.

엔비디아 (NVIDIA)

컴퓨터용 그래픽 처리 장치와 멀티미디어 장치를 개발, 제조하는 회사이다. 엑스박스와 플레이스테이션 3과 같은 비디오 게임기에 그래픽 카드 칩셋을 공급하였으며 2005년 12월 14일, 엔비디아는 ULI를 인수했다. 본사는 캘리포니아주의 샌타클라라에 있다.

모빌아이 (Mobileye)

자율 주행 자동차와 첨단 운전자 보조 시스템을 개발하는 이스라엘 회사. 2017년 인텔이 인수했다.

테슬라는 여기에 그치지 않고, 지난 8월 테슬라 AI Day에서 AI 반도체인 Dojo(D1) 칩을 발표했다. AI를 구현하기 위해서는 훈련과 추론을 담당하는 칩이 필요한데, D1은 훈련을 담당하는 칩이다. 대개 인간 두뇌의 신경망을 본뜬 딥러닝 모델에 대용량의 데이터를 훈련시킨 후, 추론을 통해 실제 비즈니스 케이스에 응용되게 된다. 훈련용 AI 칩은 방대한 데이터를 실시간으로 받아들여 계산해야 하기 때문에 추론에 비해 훨씬 어려운 영역으로 꼽힌다.

AI (Artificial Intelligence, 인공지능)

인간의 학습능력, 추론능력, 지각능력, 그 외에 인공적으로 구현한 컴퓨터 프로그램 또는 이를 포함한 컴퓨터 시스템이다. 하나의 인프라 기술이기도 하다. 인간을 포함한 동물이 갖고 있는 지능 즉, natural intelligence와는 다른 개념이다. 지능을 갖고 있는 기능을 갖춘 컴퓨터 시스템이며, 인간의 지능을 기계 등에 인공적으로 시연(구현)한 것이다. 일반적으로 범용 컴퓨터에 적용한다고 가정한다. 이 용어는 또한 그와 같은 지능을 만들 수 있는 방법론이나 실현 가능성 등을 연구하는 과학 분야를 지칭하기도 한다.

딥러닝 (deep structured learning, deep learning, hierarchical learning, 심층 학습)

여러 비선형 변환 기법의 조합을 통해 높은 수준의 추상화(abstractions, 다량의 데이터나 복잡한 자료들 속에서 핵심적인 내용 또는 기능을 요약하는 작업)를 시도하는 기계 학습 알고리즘의 집합으로 정의되며, 큰 틀에서 사람의 사고방식을 컴퓨터에게 가르치는 기계학습의 한 분야라고 이야기할 수 있다.

테슬라가 D1 칩을 개발하게 된 배경은 차량 판매가 증가하게 됨에 따라 차량의 카메라가 수집하는 이미지 데이터가 기하급수적으로 늘어나 GPU 사용량이 급증했기 때문이다. 동사에 따르면, 2019년 대비 2년 만에 6~8배의 GPU가 필요하게 됐다고 한다. 이런 추세라면 10년 내에 100배의 GPU가 필요하게 될지도 모른다는 것이다. 현재 전세계에 누적 판매된 100만 대 이상의 테슬라 차량으로부터 수집한 데이터를 신경망 훈련을 통해 지속적인 학습이 필요한데, 이를 커버하기 위해 자체 훈련용 AI 칩인 D1을 개발하게 된 것이다.

GPU (graphics processing unit, 그래픽 처리 장치)

컴퓨터 시스템에서, 그래픽 연산을 빠르게 처리하여 결괏값을 모니터에 출력하는 연산 장치이다.

D1 칩은 50만 개 이상의 노드를 동시에 처리할 수 있고, 동사는 이 25개의 D1칩을 하나의 타일로 구성해 초당 36TB(테라바이트)의 용량을 동시에 처리할 수 있다고 한다. 동사는 이 Dojo 시스템이 기존 대비 5분의 1 공간만 차지하고, 성능은 4배 개선되었다고 밝혔다. 테슬라는 데이터센터 기업은 아니지만, 그에 못지 않게 처리해야 할 실시간 데이터가 방대하다 보니 AI 반도체를 직접 설계한 사례이다.

구글은 인터넷 기업 중에서 자체 반도체 개발에 가장 관심이 많은 기업이다. 데이터센터용 AI 칩부터 스마트폰용 AP까지 제품 포트폴리오를 확보했다. 동사는 데이터센터용 NPU의 일종인 TPU를 개발해 왔고, 벌써 4번째 버전을 출시했다. 2016년 알파고 이후 TPU를 개발했으니 이미 5년 넘게 자체 ASIC 반도체를 설계 중에 있다. 지난 6월 공개된 MLPerf 데이터를 보면, 기존 TPU v3 대비 2배 이상 개선된 것을 알 수 있고, 일부 평가지표에서는 nVidia의 A100 대비 나은 결과값을 보여줬다.

NPU (Neural Processing Unit, 신경망 처리 장치)

동시다발적인 행렬 연산에 최적화된 프로세서로 여러 개의 연산을 실시간으로 처리한다. 그뿐 아니라 축적된 데이터를 기반으로 스스로 학습하여 최적의 값을 도출해낸다. 이러한 특성 덕분에 딥러닝(Deep Learning)에 최적화된 기술로 평가받고 있다.

TPU (Tensor Processing Unit, 텐서 처리 장치)

구글에서 2016년 5월에 발표한 데이터 분석 및 딥러닝용 하드웨어이다. 구글 자체 텐서플로 소프트웨어를 이용한다. 구글은 2015년에 내부적으로 TPU를 사용하기 시작했으며 2018년 서드파티용으로 판매를 시작했다.

알파고 (AlphaGo)

구글의 딥마인드가 개발한 인공지능 바둑 프로그램이다.

MLPerf

컴퓨터 비전, 의료 이미징, 추천 시스템, 음성 인식 및 자연어 처리 등을 포함한 광범위한 워크로드에 걸쳐 AI 성능을 측정하기 위해 확립된 대표적인 업계 벤치마크다.

동사는 클라우드 사업을 영위하면서 고객들에게 음성 인식, 이미지 인식 등 각종 인공지능 API를 제공하는 PaaS 서비스를 제공 중에 있는데, 고객들이 주로 쓰는 서비스의 품질과 속도를 개선하기 위해 자체 ASIC 반도체를 개발한 것이다. MLPerf는 전 세계 AI 반도체 기업들이 제품을 들고 나와 벤치마킹 점수를 가지고 경쟁하는 것으로 구글은 매년 참가하고 있다. 대부분의 기업들이 nVidia를 기준으로 삼고 있으며, 그렇다는 것은 현재 범용 AI 반도체로는 nVidia의 GPU가 주로 활용되고 있다는 것을 의미한다. 서비스 사용자가 많아지고, 이들로부터 받아들이는 데이터가 방대해지면 기성 GPU를 계속 활용하는 것은 효율적이지 않을 것이다. 앞으로 구글과 비슷한 행보를 보이는 기업들이 많아질 것이고, 이미 중국의 알리바바와 바이두가 AI 반도체를 개발 중에 있다.

클라우드 컴퓨팅 (cloud computing)

사용자의 직접적인 활발한 관리 없이 특히, 데이터 스토리지(클라우드 스토리지)와 컴퓨팅 파워와 같은 컴퓨터 시스템 리소스를 필요시 바로 제공(on-demand availability)하는 것을 말한다. 일반적으로는 인터넷 기반 컴퓨팅의 일종으로 정보를 자신의 컴퓨터가 아닌 클라우드에 연결된 다른 컴퓨터로 처리하는 기술을 의미한다. 공유 컴퓨터 처리 자원과 데이터를 컴퓨터와 다른 장치들에 요청 시 제공해준다. 구성 가능한 컴퓨팅 자원(예: 컴퓨터 네트워크, 데이터 베이스, 서버, 스토리지, 애플리케이션, 서비스, 인텔리전스)에 대해 어디서나 접근할 수 있는, 주문형 접근(on-demand availability of computer system resources)을 가능케 하는 모델이며 최소한의 관리 노력으로 빠르게 예비 및 릴리스를 가능케 한다. 클라우드 컴퓨팅과 스토리지 솔루션들은 사용자와 기업들에게 개인 소유나 타사 데이터 센터의 데이터를 저장, 가공하는 다양한 기능을 제공하며 도시를 거쳐 전 세계로까지 위치해 있을 수 있다. 클라우드 컴퓨팅은 전기망을 통한 전력망과 비슷한 일관성 및 규모의 경제를 달성하기 위해 자원의 공유에 의존한다.

API (Application Programming Interface, 응용 프로그램 프로그래밍 인터페이스)

응용 프로그램에서 사용할 수 있도록, 운영 체제나 프로그래밍 언어가 제공하는 기능을 제어할 수 있게 만든 인터페이스를 뜻한다. 주로 파일 제어, 창 제어, 화상 처리, 문자 제어 등을 위한 인터페이스를 제공한다.

PaaS (Platform-as-a-service, 서비스로서의 플랫폼)

응용 프로그램 개발자들에게 개발 환경을 제공한다. 제공자는 일반적으로 개발을 위한 툴킷과 표준, 그리고 배포 및 지불을 위한 채널을 개발한다. PaaS 모델에서 클라우드 제공자들은 일반적으로 운영 체제, 프로그래밍 언어 실행 환경, 데이터베이스, 웹 서버를 포함한 컴퓨팅 플랫폼을 배급한다. 응용 프로그램 개발자들은 기반 하드웨어 및 소프트웨어 계층을 구매하고 관리하는 비용이나 복잡성 없이도 자신들의 소프트웨어 솔루션을 클라우드 플랫폼에서 개발, 실행할 수 있다.

구글은 올해 8월 스마트폰용 AP인 텐서칩(Tensor Chip)도 선보였다. 이번 가을에 신규 출시될 Pixel6 스마트폰에 처음 적용될 것이라고 발표했는데, Pixel 제품의 가격과 사양을 감안하면 하이엔드급 AP는 아니겠지만, AI, 이미지처리 성능이 크게 발전할 것으로 기대된다. 구글이 Pixel 폰을 많이 팔 때는 연간 850만 대까지 판매한 적이 있다. 향후 중고가 시장 영역이 확대될 것으로 예상됨에 따라 자체 AP를 개발해 원가를 떨어뜨리고, 자신들이 추구하는 기능 위주로 개발하기 위한 포석으로 판단된다.

Pixel (픽셀)

구글이 넥서스 시리즈를 단종시키고 새로 내놓은 레퍼런스 제품군이다. 기존 넥서스 제품군에서 순수한 안드로이드(Android Open Source Project, AOSP)를 그대로 탑재하여 출시한 반면, 픽셀에서는 이에 픽셀만의 기능을 추가하여 커스터마이징하였다. 2016년 10월 4일 구글의 Made By Google 행사에서 처음 공개되었다.

동사는 크롬북에 탑재되는 CPU도 자체 개발 중인 것으로 알려져 있는데, 현재는 인텔, AMD 것을 활용하고 있지만, 대량 판매되는 저가 제품 특성상 ARM 코어 기반의 AP로 개발하고 있는 것으로 추정된다.

2. 자동차 반도체 부족, 결국은 자체 개발이 답이다

자동차 업계가 반도체 공급 부족으로 인해 연일 생산 차질에 시달리고 있다. 지난 8월 시장조사기관 IHS는 반도체 공급부족으로 인한 올해 생산 감소 물량이 630~710만 대에 이를 것이라고 전망했다. 글로벌 자동차 회사의 CEO들도 9월 초 뮌헨에서 열린 ‘IAA 모빌리티 2021’에서 이런 상황이 2024년까지 지속될 것이라고 내다봤다.

IAA (Internationale Automobil-Ausstellung, 프랑크푸르트 국제 모터쇼)

세계 최대 규모의 모터쇼로, 독일의 프랑크푸르트에서 격년마다 열리며 독일 자동차 공업 협회에 의해 운영된다. IAA는 본래 독일어로 '국제 모터쇼'의 의미지만 다른 모터쇼와 혼동을 피하기 위해 흔히 '프랑크푸르트 국제 모터쇼'로 불린다. 1990년도 초기부터 프랑크푸르트 국제 모터쇼는 승용차나 상용차 전시로 나뉘었고 지금은 매년 번갈아가며 열리고 있다. 짝수 년도 해는 하노버에서 상용차를 전시하며, 홀수 년도 해는 프랑크푸르트에서 승용차를 전시한다. 2021년부터 뮌헨에서 개최되며, 행사 명칭에도 종합 모빌리티 전시회라는 의미를 담아 모빌리티가 추가됐다.

반도체 공급 부족이 유독 자동차 업계에 심한 이유는 복합적이다. 1) 우선 코로나19 발병 초기 자동차 수요 감소를 우려해 파운드리 생산 할당을 줄였지만, 실제로는 오히려 수요가 늘어나면서 중고차 가격까지 급등했다. 2) 파운드리 업체 입장에서는 단가나 마진이 좋은 IT 기기용 반도체를 우선적으로 생산하는 것이 유리해 자동차 업계의 물량증대 요구를 다 받아줄 수가 없다. 3) 자동차용 반도체는 신뢰성과 안전을 최우선적으로 고려하다 보니 상대적으로 기술 진화 속도가 매우 느려 여전히 6인치, 8인치 웨이퍼 상에 130나노급 이상의 공정을 활용하는데, 지난 10여 년 간 이러한 레거시(Legacy) 공정에 대한 증설은 전무해 지금도 캐파 증설 가능성은 제로에 가깝다.

레거시 (Legacy)

첨단 반도체 공정이 아닌 성숙한 반도체 공정 기술

전 세계 자동차용 반도체 시장 규모는 2020년 기준 350억 달러로 생각보다 크지 않다. 전세계 반도체 시장 규모가 4,730억 달러 정도이니 8%도 되지 않는다. 자동차 반도체 업계 상위 5개 회사가 전체 시장의 약 절반을 차지하고 있다. 과점이라고 보긴 어려우나, 꽤 많은 비중을 담당하고 있다. 이 중 자동차에서 가장 많이 쓰이는 MCU만을 기준으로 보면, 이 시장 규모는 173억 달러이며, 르네사스, NXP, 인피니언, STMicro 등 상위 4개 사가 차지하는 비중은 63%에 달한다. 결과적으로, 자동차 반도체 시장은 규모가 크지 않아 이 업계의 전통적인 강자들이 시장을 꽉 쥐고 있다고 볼 수 있다. 실제 올해 2월 텍사스 한파로 인해 NXP, 인피니언 공장이 가동을 중단하고, 3월 르네사스 공장이 화재로 인해 생산을 중단하자 전체 자동차 생산에 큰 차질이 빚어진 것을 알 수 있다.

MCU (microcontroller unit, microcontroller, 마이크로컨트롤러)

마이크로프로세서와 입출력 모듈을 하나의 칩으로 만들어 정해진 기능을 수행하는 컴퓨터를 말한다. CPU 코어, 메모리 그리고 프로그램 가능한 입/출력을 가지고 있다. NOR 플래시 메모리, EPROM 그리고 OTP ROM등의 메모리를 가지고 있어 정해진 기능을 수행하도록 프로그래밍 코딩하고 이 기계어 코드를 써넣는다. 기계어 코드가 실행되기 위한 변수나 데이터 저장을 위해 적은 용량의 SRAM을 가지고 있다. 기타 칩에 따라 EEPROM을 내장하기도 한다.

MCU는 임베디드 애플리케이션을 위해 디자인되었으며 임베디드 시스템에 널리 사용된다. 개인용 컴퓨터가 다양한 요구에 따라 동작하는 일반적인 일에 사용된다면, MCU는 기능을 설정하고 정해진 일을 수행하도록 프로그래밍되어 장치 등에 장착되어 동작한다. 따라서 일반적으로 성능이 PC에 비해 낮고 형상도 다르다. 한 번 프로그래밍하면 코드를 나중에 바꿀 일이 거의 없기 때문에 냉장고, 전자레인지 등의 기기에 사용된다.

르네사스 일렉트로닉스 (ルネサスエレクトロニクス)

일본 정부의 주도로 NEC, 히타치 제작소, 미쓰비시 전기 등 19개 기업이 공동 출자한 반도체 기업이다. 2003년 르네사스 테크놀로지로 출범하였으나 2010년 NEC의 합류와 2012년 구조조정으로 지금의 모습을 갖추었다.

NXP 반도체 (NXP Semiconductors)

2006년 필립스에서 분사되어 설립된 네덜란드 굴지의 비메모리 반도체 기업이다.

인피니언 테크놀로지스 (Infineon Technologies)

자동차, 산업, 통신 및 범용 반도체와 시스템 솔루션을 제공한다. 인피니언은 세계 반도체 기업 매출 순위 20위권에 포함되는 기업이다.

STMicroelectronics (ST마이크로일렉트로닉스)

스위스 제네바에 본사를 둔 전자 제품과 반도체를 생산하는 기업이다. ST마이크로일렉트로닉스의 공장과 사무실은 이탈리아와 프랑스에 많이 있으며, 사원 대부분은 이탈리아와 프랑스에서 채용한다.

2월 텍사스 한파

2021년 2월 중순, 미국 텍사스 주에서 일어난 대규모 전력부족 및 정전 사태. 텍사스 주 정부는 모든 전력공급의 최우선을 일반 가정으로 돌리는데 주안점을 두고 주 내에 소재한 대규모 공장들에게 가동 정지를 요청하는 궁여지책까지 짜냈다. 이 명령에 따라 가동 정지된 공장 중에는 오스틴의 삼성전자 파운드리 반도체 공장, 인피니온의 차량용 반도체 공장 등 텍사스가 유치한 세계 유수 대기업들의 생산라인이 포함되어 있다.

자동차 반도체 업계의 또 다른 문제는 구식 기술을 오랫동안 그대로 사용하고 있다는 점이다. NXP는 전 생산라인이 모두 8인치 웨이퍼에 130나노 이상급이고, 인피니언은 일부 12인치 웨이퍼 라인을 보유하고 있지만 97%가 130나노 이상에서 생산된다는 점을 감안하면 8인치 라인이 절대적이라고 볼 수 있다. 르네사스는 일부 Logic 칩과 메모리도 생산하고 있어 12인치 웨이퍼 라인 비중이 16%에 이르지만, MCU 등 대부분의 자동차 반도체는 8인치 라인에서 생산되고 있다. 추정컨대, 이들은 65나노 미만의 12인치 웨이퍼를 사용한 생산은 TSMC 등 파운드리 기업에 맡기고 있을 것이다.

문제는 코로나19 시대를 기점으로 자동차 업계가 빠른 속도로 전기차로 전환하고 있다는 점이다. 시장조사기관 SA에 따르면, 차량 1대당 소요되는 반도체 비용은 내연기관 434달러에서 전기차 834달러로 무려 90% 이상 증가한다고 한다. 포드 회장이 “소형차인 포드 포커스의 경우 300개가량 반도체 칩을 쓰고 있는데, 전기차는 최대 3,000개를 써야 한다”고 언급한 것을 보면 틀린 얘기는 아닌 것 같다. 이 중 가장 크게 증가하는 부분이 전력용 반도체인데, 이 반도체는 SiC(실리콘 카바이드)와 같은 새로운 웨이퍼 소재를 쓰는 경우가 많아지고 있어 기존 반도체 라인의 전환 투자가 필요한 상황이다. 즉, 현재의 자동차 반도체 산업 구조가 빠르게 전환되지 않으면 공급 부족 사태는 장기화될 가능성이 높다는 것이다.

SiC (Silicon Carbide, 실리콘 카바이드, 탄화규소)

실리콘 (Si) 디바이스에 비해 ON 저항이 낮고, 고온·고주파·고전압 환경에서의 성능이 우수하여, 차세대 저 손실 반도체로서 주목받고 있다.

중장기적으로 자동차 반도체는 각 자동차 OEM들이 자체 개발하는 형태로 전환될 것으로 판단한다. 반도체 공급 부족 사태를 겪으면서 중요성을 인식했고, 전기차화로의 가속화를 감안하면 각 브랜드별 경쟁력을 높이기 위해서는 기성 반도체를 쓰지 않고 특화된 반도체를 쓰는 것이 중요해졌다. 이미 테슬라가 그 본보기를 보여주고 있는 셈이다. 테슬라도 반도체 공급 부족 탓에 차량 생산에 영향을 받고 있다고 하지만, 현재까지의 판매량만 보면 기존 예상치에 부합한다. 다른 자동차 OEM에 비해 이 난관을 가장 잘 극복하고 있는데, 이는 몇 년 앞서 자체 반도체 개발에 집중해 왔고, 테슬라가 개발한 반도체에는 수십 개의 MCU를 통합한 형태여서 반도체 숫자를 줄였기 때문이다.

자동차 OEM들은 지금부터라도 자체 반도체 개발에 나서야 하고, 이런 산업 구조로 전환 시 가장 타격을 입을 곳은 기성 자동차 반도체 기업이다. 낡은 반도체 공정 기술로 오랫동안 버텨왔으나, 자동차 OEM들이 의존도를 줄이면 줄일수록 그 수요는 크게 감소할 것이다. 반대로, 자체 반도체 개발로 인해 가장 큰 수혜를 입을 곳은 파운드리와 후공정 기업들이 될 것이다.

후공정

반도체 제조 과정은 전(前)공정과 후(後)공정으로 나뉜다. 반도체 칩을 설계하고 이를 웨이퍼에 새기는 것이 전 공정, 이후 웨이퍼에 새긴 칩을 잘라서 절연체로 감싸 외부 충격으로부터 보호하고 전력을 안정적으로 공급받도록 배선을 까는 작업 일체를 후공정 작업이라고 한다.

3. 슈퍼 을이 되어버린 파운드리

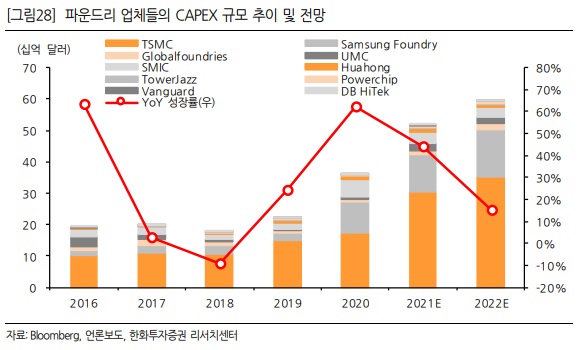

반도체 공급 부족 현상은 곧 파운드리 공급 부족 때문이라고 보는 것이 옳을 것이다. 코로나19에도 불구하고, IT 기기 수요 증가와 자동차의 전장화로 인해 수요처는 증가하고 있다. 반면, 파운드리 업체들은 지난해 경기 불확실성을 이유로 캐파 투자를 보수적으로 집행했다. 파운드리 공장은 증설에 최소 2년 이상 소요되기 때문에 지금 투자하더라도 2023년 하반기에나 가동이 가능한 상황이다.

전장 (電裝)

차량에 들어가는 모든 전기·전자 장비를 뜻한다.

TSMC가 향후 3년 간 1,000억 달러 투자를 언급했고, 인텔이 200억 달러를 투자해 파운드리 사업에 진출하기로 했으며, 삼성전자도 미국에 170억 달러를 투입해 신규 공장을 짓는 등 천문학적인 투자 발표가 줄을 잇고 있지만, 공급 부족이 단기간 내에 해결되기는 어려워 보인다. 시장에 매물로 나온 지 오랜 시간이 지나도록 아무도 관심을 보이지 않았던 글로벌 파운드리(GF)를 인텔이 인수하겠다고 나섰지만, GF는 그 제안을 거절한 채 IPO를 준비하고 있다. 10여 년 전부터 추가 증설을 하지 않았던 8인치 파운드리마저도 수요가 증가해 웨이퍼 단가가 천정부지로 오르고 있다. 2014년까지만 해도 만성 적자에 시달리던 DB하이텍은 그 이후 주가가 10배 이상 올라 한때 시가총액이 3조 원에 육박했다.

글로벌 파운드리스 (GlobalFoundries)

2009년 ATIC가 AMD의 생산 부문을 인수하고 확장 투자로 만든 반도체 파운드리 업체이다.

IPO (Initial Public Offering, 기업공개)

기업 설립 후 처음으로 외부 투자자들한테 주식을 공개 매도하는 일을 말한다. 이미 소수의 대주주에 의해 장외시장에서는 주식이 거래되는 경우가 많기 때문에 실질적으로 다수의 소액주주한테 주식을 파는 것을 말한다.

DB하이텍

DB그룹의 주요계열사인 동사는 1953년 4월 28일에 설립되었으며, 반도체 제조를 주요 사업으로 영위함. 웨이퍼 수탁 생산 및 판매를 담당하는 Foundry 사업과 디스플레이 구동 및 Sensor IC 등 자사 제품을 설계, 판매하는 Brand 사업을 운영하고 있음. 부천(FAB1)과 상우(FAB2) 두 곳에 공장을 두고 있으며, 해외 영업을 위해 미국법인 및 대만, 일본, 중국 지사를 운영하고 있음. 출처 : 에프앤가이드

이로 인해 파운드리 업계의 갑과 을이 뒤바뀌는 현상이 나타나고 있다. 완성품 제조사는 팹리스 기업이 주 거래처였는데, 이제 파운드리 기업까지 만나서 생산을 늘려줄 것을 요청하고 있다. 앞서 설명했듯이, 과거에는 고객이 아니었던 곳마저 자체 ASIC 반도체 설계에 나서면서 파운드리의 고객은 기하급수적으로 늘고 있다.

팹리스 기업과 파운드리 기업이 협력한다는 것은 한배를 타는 것과 비슷하다. 과거에는 파운드리 업체가 마음에 들지 않을 경우 바꾸면 그만이었지만, 파운드리 업계가 고가 시장과 중저가 시장으로 고착화됨에 따라 그렇게 하기가 까다로워졌다. 특히 고가 시장은 TSMC와 삼성전자, 단 2곳으로 좁혀졌다. 인텔이 신규 공급자로 참여하기로 했지만, 인텔의 서비스 품질과 신뢰성은 아직 검증된 것이 아니므로 2~3년은 지켜봐야 한다. 팹리스 업체들은 파운드리 업체의 공정 로드맵에 맞춰 제품을 개발할 수밖에 없다. 파운드리 업체가 신공정 일정에 차질을 빚게 되면, 자연스럽게 팹리스 업체의 신제품 출시 일정도 미뤄지게 된다.

최근 TSMC와 삼성전자의 3나노 개발 일정이 지연되고 있다는 소식이 보도됐다. 3나노 전환이 어려운 것은 단순히 물리적으로 선폭을 줄이는 것 외에도 다양한 공정의 전환이 필요하기 때문이다. 5나노까지는 핀펫(FinFET) 구조를 사용하고 있으나 3나노 이하는 기존 구조로는 개발이 어려운 것으로 알려져 있다. TSMC는 핀펫 구조를 그대로 사용해서 3나노 반도체를 양산할 계획인 반면, 삼성전자는 새로운 GAA(Gate All Around) 기술로 3나노 반도체를 개발할 계획이다.

핀펫 (FinFET, fin field-effect transistor)

게이트가 2, 3, 4면의 채널에 위치하거나 게이트를 채널 주변에 감싸서 더블 게이트 구조를 형성하는, 기관 위에 빌드되는 멀티게이트 디바이스(multigate device), MOSFET이다. 이 장치들의 일반 명칭이 핀펫(finfets)인 이유는 소스(source)/드레인(drain) 영역이 실리콘 표면 위에 핀(fin)을 형성하기 때문이다. 이 핀펫 장치들은 평면 CMOS 기술에 비해 상당히 더 빠른 전환 시간과 더 높은 전류 밀도를 보여준다. 핀펫은 평면이 아닌 트랜지스터, 즉 3D 트랜지스터의 일종이다. 핀펫 게이트를 이용한 마이크로칩은 2010년대 상반기에 최초로 상용화되었으며 14 nm, 10 nm, 7 nm 공정 노드에 주로 사용되는 게이트 디자인이 되었다.

GAA (Gate All Around)

게이트가 채널의 3면을 감싸고 있는 핀펫(FinFET)과 달리 채널의 4개면 모두를 감싸, 이를 통해 전류의 흐름을 높일 수 있는 기술이다. 삼성전자는 3나노 공정부터 이 기술을 적용한다.

미뤄진 일정은 TSMC 2022년 하반기, 삼성전자 2023년 초반인데, 이 또한 장담하기 어렵다. 아마도 2023년은 되어야 양사가 초기 생산을 시작할 수 있지 않을까 한다. 재미있는 것은 그동안 잘 언급되지 않았던 4나노 공정이 등장하기 시작했다. 삼성전자는 올해 말부터 4나노 기반의 엑시노스와 퀄컴 스냅드래곤을 양산할 예정이고, TSMC는 내년 하반기부터 4나노 양산을 시작할 것으로 전망된다. TSMC의 첫 4나노 고객은 애플이 될 것으로 알려졌다.

엑시노스 (Exynos)

삼성전자에서 제조하는 애플리케이션 프로세서, 모뎀, RF칩 등의 상표명이다. 이전에 생산되던 S3C, S5L와 S5P 계열의 AP를 계승한다.

스냅드래곤 (Snapdragon)

퀄컴에서 개발한 스마트폰, 태블릿, 스마트북 등을 위한 모바일 SoC(System on Chip)이다. 2008년 4분기에 첫 스냅드래곤 칩셋(QSD8650과 QSD8250)이 발표되었고, 퀄컴에서 자체적으로 개발한 스콜피온 CPU 코어를 탑재하였다. 스콜피온은 ARMv7 명령 집합을 사용하고 Cortex-A8과 많은 특징을 공유하지만 멀티미디어를 위한 SIMD 연산의 이론적인 성능이 더 높다. 스냅드래곤 S4 이후에 사용된 스콜피온의 후속작 크라이트 CPU 코어는 Cortex-A15와 많은 특징을 공유한다.

삼성전자는 전략적으로 내년도 엑시노스 생산을 확대해 AP 시장 점유율을 높이는 전략을 준비 중인 것으로 알려졌다. 지난 2019년 삼성전자는 AMD와 파트너십을 체결하고 AMD의 그래픽 설계자산을 기반으로 모바일용 GPU를 개발하기 시작했고, 그 결과물이 올해 말 양산 예정인 엑시노스2200(Exynos2200)에 적용될 전망이다. 그동안 삼성전자는 ARM이 설계한 GPU인 Mali를 적용해 왔는데, 매년 퀄컴 스냅드래곤 대비 그래픽 성능이 뒤떨어진다는 지적을 받아왔다. 아직 양산 제품이 제대로 나오지 않아 벤치마킹 점수를 비교하기 어렵지만, AMD GPU 코어의 명성은 익히 알려진 바 있어 기대되는 것이 사실이다. 이번 GPU 코어 변화로 인해 삼성전자는 자신감을 갖고 엑시노스 판매 확대에 나설 수 있게 됐다.

벤치마킹

컴퓨터, 스마트폰 등 전자기기의 연산성능을 시험하여 수치화하는 것

또한, TSMC의 파운드리 캐파가 부족하다는 것도 삼성전자의 전략이 충분히 가능케 하는 점이다. 전 세계 모든 고객사들이 TSMC에 매달려 있다 보니 동사는 현재 여유 캐파가 거의 없는 실정이다. 중국 스마트폰 제조사 역시 AP가 부족해 스마트폰 판매가 원활하지 않은데, 삼성전자는 자사 스마트폰뿐 아니라 중국 고객들을 적극 공략해 AP 시장 점유율을 끌어올리겠다는 심산이다. 미국의 제재로 인해 하이실리콘의 점유율이 급감한 가운데, 이 빈자리를 거의 미디어텍이 가져갔다. 삼성전자 입장에서는 미디어텍과는 충분히 경쟁해 볼 수 있을 것으로 보여 내년도 엑시노스의 점유율은 과거처럼 10% 초반까지 상승할 것으로 전망된다.

4. 인텔의 파운드리 시장 진입은 오히려 기회

우리는 인텔의 파운드리 사업 진출이 경쟁 과열이 아니라 오히려 파운드리 시장의 매력도가 높아지는 것을 단적으로 보여주는 사례라고 판단한다. 애플, 구글과 같은 인텔의 전통적인 고객들이 이탈하기 시작했고, 앞으로도 점점 많은 고객들이 자체 ASIC 반도체 혹은 조금 더 가성비가 뛰어난 칩셋으로 옮겨갈 유인이 생겼다. 인텔은 설계부터 생산까지 직접 하는 IDM 업체였기 때문에 인텔의 입지가 좁아지면 좁아질수록 파운드리 시장의 기회는 더욱 커진다. 인텔 자신이 파운드리 사업에 참여하기로 결정한 것만 봐도 경쟁보다는 먹거리가 훨씬 커진다는 것을 알 수 있다.

IDM (Integrated Device Manufacturers, 종합 반도체 회사)

반도체 칩 설계에서 제작, 판매까지 모든 생산 과정을 수행한다.

인텔이 지난 7월 발표한 파운드리 사업 계획을 보면, 아직 증명해야 할 것이 많다는 것을 알 수 있다. 우선 기술 이름을 나노 단위로 표기하지 않고 새로운 명칭을 사용했는데, 나노 단위로 치환해서 볼 경우 선두권 업체들과 3년 정도의 격차가 존재한다. 기존 7나노 공정 이름이 ‘Intel4’로 바뀌었는데, 이 공정은 2022년 하반기에 처음 양산될 것으로 전망된다. 이미 TSMC와 삼성전자가 2019년부터 양산해 왔고, 2022년 하반기에 양사는 4나노 공정을 대량 양산 중에 있을 것으로 예상된다.

인텔은 “Intel20A”부터 기존의 핀펫(FinFET) 대신 리본펫(RibonFET)이라는 새로운 형태의 트랜지스터가 적용된다고 언급했는데, 이는 삼성전자가 3나노 공정에 활용할 예정인 GAA와 유사한 기술이다. 핀펫의 경우 채널(Fin) 개수를 늘릴 경우 칩 면적이 커질 수밖에 없지만 리본펫의 경우 채널(Ribbon)을 스택 형태로 쌓아 올려 더 작은 면적에서 동일한 Drive Current(전류)를 얻을 수 있다. 파운드리 산업의 특성상 업계 표준은 없지만, 서로가 개발하는 기술이 기존의 문제점을 뛰어넘어야 하기 때문에 약간은 비슷할 수밖에 없다. 어쩔 수 없이 후발주자인 인텔은 TSMC와 삼성전자를 벤치마킹해야만 하는 위치에 놓여 있는 것이다.

동사는 EMIB(Embedded Multi-Die Interconnect Bridge)라는 후공정 기술에 대해서도 발표했다. 이 기술은 SiP와 같은 3D 패키징 기술과 유사하다. 여러 칩 다이(Die)를 하나의 패키지 기판의 배선에 연결해 전력효율을 높이고, 전송 속도는 높이는 것이 주안점이다. 우리가 지난 3월 23일 발간한 <격변하는 프로세서 시장: 파운드리만 성장한다> 보고서에서 다뤘던 바와 같이 앞으로는 후공정 기술의 중요도도 높아졌다.

SiP (System in Package)

Package 안에 여러 개의 IC와 Passive Component가 실장 되어 복합적인 기능을 하나의 System으로 구현하는 제품이다. 또한 PA(Power Amplifier)와 같은 제품에 사용되어, 방열 특성을 가지고 있다.

적용분야: PA(Power Amplifier), PAMID (Power Amplifier Module with Integrated Duplexer), FEMID(Front-End Module with Integrated Duplexer), SAW Filter, BAW Filter, Diversity FEM, Switch 등 각종 RF부품

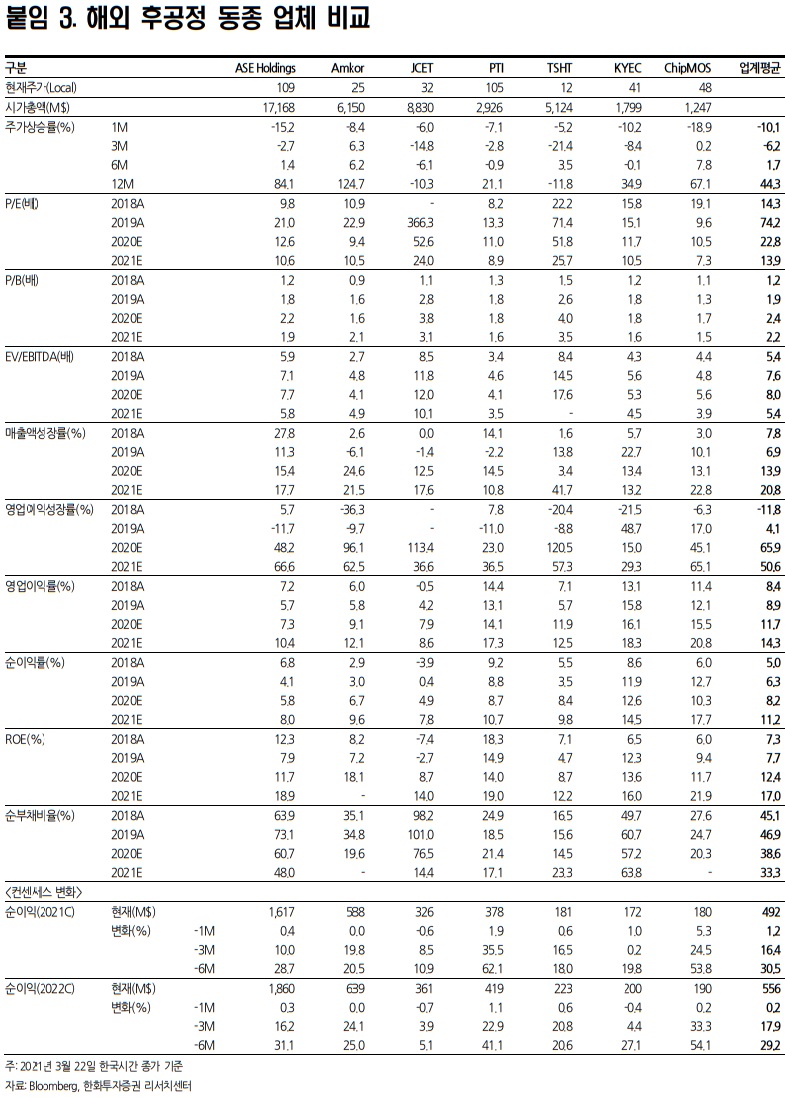

전통적인 방식의 MCP(Multi Chip Package)는 낮은 대역폭과 높은 전송 에너지 외에도 패키지 디자인이 복잡해지고, 실장 면적이 커진다는 단점이 있다. 이를 보완하기 위한 많은 노력들이 있는데, TSV를 써서 다이를 수직으로 쌓고, 범프 피치 간격도 최대한 줄이고 있다. 인텔 역시 이런 비슷한 후공정 기술 트렌드를 발표한 것이고, 자체적으로 패키징 서비스까지 제공할지 알 수 없지만, 향후 파운드리 물량이 커질 경우 ASE, Amkor와 같은 전문 후공정 업체와 손잡는 것이 편할 수도 있다. 중장기적으로 후공정 산업이 성장할 수 있는 배경이다.

MCP (Multi-chip Package)

두 개 이상의 Chip을 적층하여 하나의 패키지로 합친 제품이다. MCP를 만들기 위해서는 두 개 이상의 Chip이 동일한 Substrate에 적층되기 때문에 다수의 조립 공정이 필요하다.

TSV (Through Silicon Via, 실리콘관통전극)

메모리와 메모리, 메모리와 시스템반도체 웨이퍼를 수직으로 쌓아올리고 전극을 웨이퍼 내부에 뚫어 각 회로의 입출력부(I/O)와 기판(substrate)을 연결하는 기술이다.

범프 (Bump)

Chip을 기판에TAB, FC방식으로 연결하거나 BGA, CSP등을 회로기판에 직접 접속하기 위한 전도성 돌기를 말한다. Bump의 역할은 Flip Chip이 용이하도록 전극의 높이를 높이는 역할을 하고, 전극재료를 외부전극과 접속이 용이한 재료로 교체하는 역할을 한다.

피치 (선폭, 線幅, Pitch)

반도체는 회로의 선폭(線幅)이 미세할수록 같은 크기의 웨이퍼(반도체의 원재료)에서 더 많은 반도체를 생산할 수 있다.

ASE Group (Advanced Semiconductor Engineering)

대만 가오슝에 본사를 두고있는 독립 반도체 조립 및 테스트 제조 서비스 제공 업체이다.

Amkor Technology (앰코 테크놀로지)

미국의 반도체 제품 포장 및 테스트 서비스 제공 업체이다.

또 하나의 이슈는 고객 확보이다. 메모리는 커머디티 성격을 띠고 있기 때문에 수요 예측을 잘해서 미리 투자하여 생산하는 구조이지만, 파운드리는 고객 확보가 되어야만 공장 가동률을 올릴 수가 있다. 즉, 무조건 돈만 있다고 해서 공장을 짓고 사업을 할 수가 있는 구조가 아니다. 이번 발표에서 인텔은 아마존과 퀄컴이 고객으로 확보된 것처럼 언급했지만, 2개 회사는 이미 TSMC, 삼성전자의 고객이다. 물론 고객을 뺏어오는 것이 불가능하지 않지만, 이미 검증된 파운드리를 쓰는 것과 신생 파운드리 회사를 쓰는 것은 천지 차이다.

커머디티 (Commodity, 원자재)

미국 현지 애널리스트들도 인텔이 고객을 확실히 확보한 것은 아니다는 의견을 피력하고 있고, 인텔이 지금까지 14나노, 10나노 제품에서도 일정 차질이 여러 차례 있었기 때문에 과연 로드맵대로 실행할 수 있을지에 대해 의구심을 나타내고 있다. 인텔이 본격적으로 파운드리 서비스를 하려면 최소 2년은 있어야 할 것이다. 그 사이 고객을 확보할 수도 있지만, 파운드리 성격 상 고객과의 신뢰를 쌓으려면 3년 이상 걸릴 것이다.

아마존, 퀄컴과 같은 빅 네임이 고객이 될 수 있어도 그들이 처음부터 100% 물량을 밀어줄 가능성은 제로다. 퀄컴은 지금도 TSMC와 삼성전자를 동시에 활용하고 있다. 애플도 과거에는 양쪽에 물량을 나눠준 적이 있다. 인텔은 사업 초기에 적자를 보더라도 고객 확보에 몰두해야 할 것이다. 파운드리 사업은 레퍼런스가 확보되면 슈퍼 을이 될 수 있지만, 그전까지는 그냥 을일 뿐이다. 인텔의 파운드리 사업이 기대가 되면서도, 한편으로는 걱정도 많이 된다.

레퍼런스 (reference)

기준, 표준, 참고, 경력 등

IV. 투자 전략

연초 이후 삼성전자와 SK하이닉스의 주가는 고전을 면치 못하고 있다. 그나마 3월까지는 KOSPI와 동행해서 움직였으나, 4월부터 흐름이 달라지더니 현재 그 괴리가 22%나 벌어졌다. 물론 인터넷, 2차전지 등 신규 성장 산업에 대한 투자자의 관심이 증가해 수급이 그쪽으로 쏠린 탓도 있을 것이다.

하지만, 삼성전자와 SK하이닉스의 올해 영업이익이 KOSPI에서 차지하는 비중은 연중 줄곧 30% 수준을 유지해 왔다. 이들의 어닝이 차지하는 비중이 적지 않은데, 주가만 계속해서 하락했다는 것은 밸류에이션을 보지 않아도 꽤 저평가되어 있다는 사실을 알 수 있다.

밸류에이션 (Valuation)

기업, 업종, 시장 등 다양한 평가 대상의 내재된 가치 대비 시장 평가 수준을 뜻한다.

우리는 향후 주가 흐름을 2가지 측면에서 분석해 봤다. 1) 과연 언제부터 주가가 의미 있게 반등할 것인가와 2) 주가의 최하단(Rock-Bottom)을 얼마로 보고 매수할 것인가이다.

삼성전자와 SK하이닉스는 메모리 비중이 큰 기업이므로 어쩔 수 없이 사이클을 탈 수밖에 없다. 디램 가격과 주가 패턴을 관찰해 보면, 최근 6개월 이상 주가가 선행한다고 볼 수 있다. 2018년 당시에도 디램 가격 고점은 3분기였지만, 주가는 연초부터 하락 흐름을 보이기 시작했다. 올해도 마찬가지다. 결과적으로 디램 가격 고점은 3분기인데, 연초부터 주가는 힘을 잃기 시작했다.

그럼 언제 디램 가격이 상승 전환할 것인가를 예측해 볼 차례다. 가장 큰 변수는 서버 디램의 재고 조정 마무리 시기이다. 올해 4분기부터 재고 조정에 들어간다고 보면, 아무리 길어야 내년 2분기에 마무리될 가능성이 높다. 현재 서버 디램 가격이 32GB 모듈 기준 160달러 수준인데, 매 분기 5~10%씩 3번 하락한다고 가정하면 120달러대까지 하락한다. 최근 최저점이 110달러대였으니 가격 조정이 어느 정도 마무리된다고 볼 수 있다. 또한, 스마트폰 수요 회복이 기대보다 앞당겨지면 내년 2분기까지 디램 가격 하락이 나타난다고 보기도 어렵다. 결론적으로, 내년 2분기가 디램 가격 바닥이라고 보더라도 주가는 6개월 이상 선행해야 하니 이번 4분기 중에는 상승 분위기로 전환하는 것이 합리적이다.

저점 매수 전략으로 본다면, SK하이닉스와 마이크론의 밸류에이션 괴리도를 살펴보는 것도 나쁘지 않다. 경험적으로 보면, 마이크론은 SK하이닉스보다 주가의 변동성이 더 크다. 오를 때 더 많이 오르고, 하락할 때 더 많이 하락한다. 양사의 PBR과 스프레드 추이를 보면, 평소에는 스프레드가 40~50%까지 벌어져 있다가 주가 하락 시에는 점점 좁혀져 바닥에서 최소화되는 경향을 보여왔다. 지금 상황으로는 마이크론 주가가 더 빠져야 저점을 형성한다고 볼 수 있는데, 최근 저점들을 보면 스프레드가 20% 아래로 감소했을 때다. 이것만 보면 아직 SK하이닉스의 매수 타이밍은 아닌 것이다. 지금 당장보다는 1~2개월 후가 적당해 보인다.

마이크론 테크놀로지 (Micron Technology)

DRAM과 플래시 메모리 제품을 개발, 제조, 판매하는 미국 굴지의 반도체 기업이다. 대부분의 소비자용 제품은 '크루셜(Crucial)' 브랜드로 잘 알려져 있다. 마이크론 테크놀로지는 전 세계 반도체 기업 매출순위의 상위권에 속한다.

PBR (Price-to-Book Ratio, P/B, 주가순자산비율)

주가를 BPS(주당순자산가치)로 나눈 것이다. 주가가 1주당 순자산의 몇 배로 매매되고 있는가를 표시하며 PER과 같이 주가의 상대적 수준을 나타낸다.

스프레드 (spread, 차액, 차이)

한편 삼성전자와 SK하이닉스의 2022년 영업이익 컨센서스는 아직 조정 과정 중에 있다. 특히, SK하이닉스의 컨센서스는 하향 조정될 여지가 더 크다. 디램 가격이 하락할 것이라는 가정치가 충분히 반영되지 않았기 때문이다. 아마도 이번 3분기 실적발표가 마무리되는 10월 말 정도에는 컨센서스 조정이 어느 정도는 마무리될 것으로 판단한다. 주가 반등이 11월부터라고 보는 이유 중 하나다.

컨센서스 (Consensus)

시장 전문가들에 의해 분석된 주식 종목 또는 업종과 시장에 대한 평균적인 매매 가격(목표 가격)과 매매 입장 등을 포함한 일련의 투자정보를 의미한다.

상대적으로 삼성전자는 SK하이닉스 대비 매력적이라고 판단한다. 메모리 외에 파운드리와 스마트폰 사업에서 실적이 개선되고 있기 때문이다. 파운드리 사업은 1) 5나노 공정 수율 안정화, 2) 파운드리 단가 상승, 3) 평택 2공장 본격 가동으로 인한 물량 증가 등으로 인해 의미 있는 실적 개선이 기대된다. 연말부터 4나노 공정 양산과 함께 내년도까지 파운드리 공급부족이 예상돼 실적이 지속 개선될 것으로 전망된다.

스마트폰 사업은 신규 폴더블 폰에 대한 시장 반응이 좋아 연말까지 양호한 판매량이 이어질 것으로 판단한다. 통상적으로 아이폰 출시 이후 4분기에는 판매량과 수익성 모두 둔화되었는데, 올해는 이와 다른 양상을 보여줄 것으로 기대한다. 메모리 외 사업부에서 실적 개선이 나타나고 있어 SK하이닉스보다는 조금 더 이른 타이밍에 매수할 것을 추천하며, 반도체 섹터 내 대형주 최선호주로 제시한다.

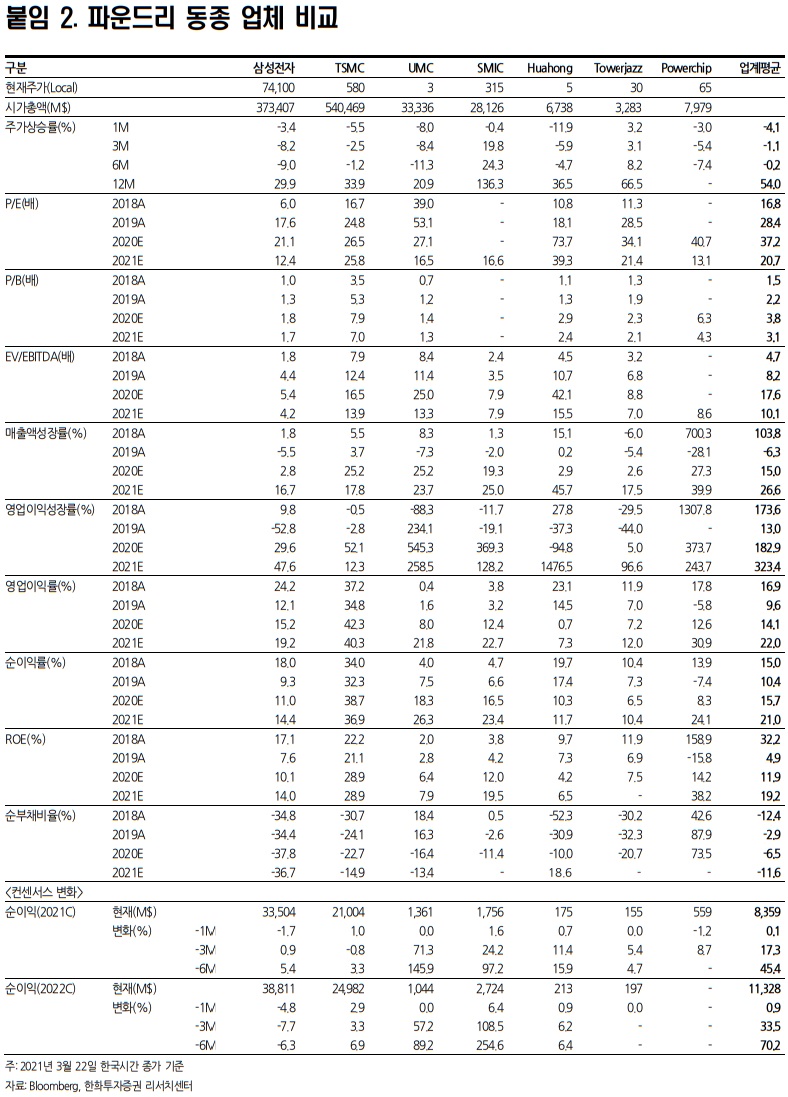

중소형주 중에서는 파운드리 관련주를 추천한다. 전 세계적으로 공급 부족이 단기적으로 해소될 것으로 보이지 않고, 삼성전자도 이에 발맞춰 증설 중에 있으며, 전공정에 집중하다 보니 후공정을 아웃소싱 주는 현상이 나타나고 있다. 내년도 삼성전자의 엑시노스 점유율 확대 전략까지 맞물린다면 국내 후공정 업계는 전반적으로 몸집이 커질 것으로 기대한다. 현재 컨센서스 상으로는 국내 대표 후공정 업체들의 영업이익이 내년도 97% 성장할 것으로 예상된다. 추천주로는 하나마이크론, 엘비세미콘, 테크윙, ISC를 제시한다.

아웃소싱 (outsourcing)

기업이나 조직에서 제품의 생산, 유통, 용역 등, 업무의 일부분을 외부의 전문기관에 위탁하는 것을 말한다. 원래는 미국 기업이 제조업 분야에서 활용하기 시작했으며 경리, 인사, 신제품 개발, 영업 등 모든 분야로 확대되고 있다. 기업은 핵심사업에만 집중하고 나머지 부수적인 부문은 외주에 의존함으로써 생산성 향상을 극대화할 수 있다.

하나마이크론

동사는 2001년 8월 23일에 설립되어 2005년 10월 11일에 주식을 코스닥시장에 상장함. 동사 및 주요종속회사는 현재 반도체 제품(패키징) 생산 및 반도체 재료(반도체 식각공정용 실리콘 Part)제품의 생산을 주요 사업으로 영위하고 있음. 반도체 산업의 BACK-END 분야인 반도체 조립 및 TEST 제품을 주력으로 생산하고 있으며 업계선두의 반도체 패키징 기술을 보유하고 있음.

출처 : 에프앤가이드

엘비세미콘

지배기업은 2005년 12월 29일자 임시주주총회 결의에 의해 지배기업의 상호를 마이크로스케일주식회사에서 엘비세미콘 주식회사로 변경함. 동사가 영위하는 업종은 OSAT로 불리는 후공정 산업으로 반도체 칩과 Main Board를 연결하고, 칩을 보호하기 위한 일련의 공정을 거치는 산업임. 동사는 차세대 패키지 신기술을 개발 적용함으로써 경쟁사 대비하여 높은 품질과 성능을 구현함.

출처 : 에프앤가이드

테크윙

동사는 반도체 시험 및 검사장비, 디스플레이 제조 및 검사장비를 제조하여 전세계 각국 수요처들에게 공급하고 있음. 동사의 주력 제품은 양품과 불량품을 자동으로 분류하는 반도체 테스트 핸들러이며 이는 IDM업체, OSAT 업체에 판매되고 있음. 디스플레이 장비 분야에서는 최근 Module 외관검사기가 주력 제품으로 공급되고 있으며, 폴더블폰의 본격적인 공급으로 인하여 폴더블 패널 외관검사기 공급을 시작함.

출처 : 에프앤가이드

ISC

동사는 2001년 2월 반도체 및 전자 부품 검사장비의 핵심 부품인 후(後)공정 테스트 소켓 제품 생산 등을 목적으로 설립되었으며 메모리, 시스템반도체테스트 소켓 제품을 공급중. 종속회사로는 ISC International INC, ISC VINA MANUFACTURING, ISC Japan R&D Center, SMATECH INC, ISCM, ITMTC가 있음. 반도체 테스트 소켓 분야에서 세계 1위의 시장점유율을 차지함.

출처 : 에프앤가이드

21/10/01 한화투자증권 Analyst 이순학

마치며

투자의견을 '긍정적(Positive)'로 제시하셨네요. 슈퍼사이클이 시작된다던 반도체 산업이 어느 순간 다운사이클로 불안을 야기하고 있습니다. 다행히 이번 다운사이클이 짧을 것이라 예상하시네요. 우리나라 반도체 수출 의존도가 높기에 앞으로 긍정적으로 다가왔으면 좋겠네요. 끝으로 반도체 대형주 최선호주로 삼성전자를 제시하고 중소형주로는 파운드리 후공정기업 위주로 하나마이크론, 한미반도체, 엘비세미콘, 테크윙, ISC를 추천하셨으니 참고 바랍니다.

감사합니다. 오늘도 많이 배우고 갑니다.😊

'리포트 > 반도체' 카테고리의 다른 글

| (리포트 뜯어보기)[해성디에스] 우려는 있으나 내년에도 성장 지속 예상 (0) | 2021.12.10 |

|---|---|

| (리포트 뜯어보기)[하나머티리얼즈] 빛나는 호실적 (0) | 2021.10.21 |

| (리포트 뜯어보기) 삼성그룹(반도체,디스플레이,바이오) 240조원 투자 분석 (0) | 2021.09.20 |

| (리포트 뜯어보기)[LX세미콘] 레디 투 메타버스! (0) | 2021.09.09 |

| (리포트 뜯어보기)[이오테크닉스] 성장성과 실적 안정성 회복 (0) | 2021.07.26 |