[쿠콘] 기업개요 동사는 2006년 12월 설립되었으며, 핀테크 API 플랫폼 및 비즈니스 정보제공을 주력 사업으로 영위.

국내 150여 개의 금융기관에 서비스하고 있으며, 서비스 상용화 단계에 있는 150여 개의 핀테크 기업도 동사의 개인정보 API를 활용하여 주요 서비스를 구현하는 등 시장에서 우위를 점함.

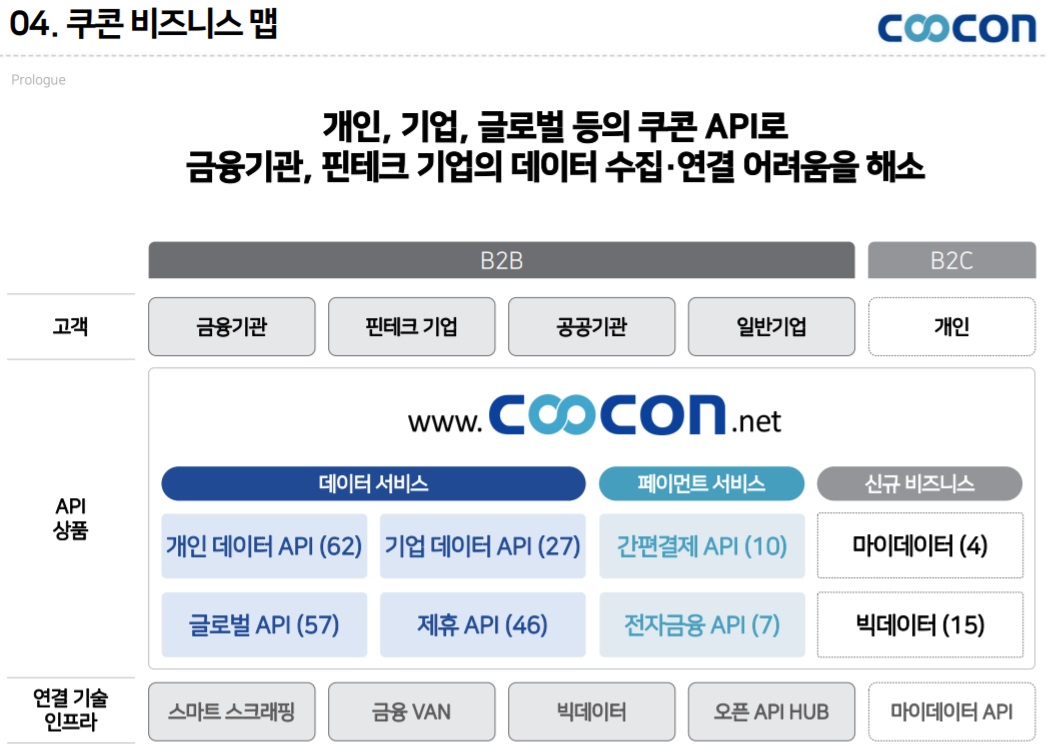

40여 국가, 2,000여 기관으로부터 수집 연결하는 50,000여 정보와 지급결제 서비스를, "쿠콘닷넷"을 통해 API 상품으로 제공.

출처 : 에프앤가이드

대체불가능한 플랫폼 역할 수행

동사에 대해 투자의견 Buy, 목표주가 110,000 원으로 커버리지를 개시한다. 목표주가는 플랫폼 기업에 적용하는 PSR valuation 으로 산정하였다. (Target PSR 12 배, 2022F 매출액 772 억원 적용)

커버리지(coverage) 애널리스트가 특정 종목에 대한 분석 보고서를 발행하고, 지속 발행할 예정.

플랫폼 (Platform) 스마트 시대에는 플랫폼을 ‘정거장’에 비유할 수 있다. 정거장은 특정한 장소로 가기 위해 반드시 도착해야 하며 도착한 사람을 태우기 위해 운송 수단이 필요하다. 여기서 운송 수단을 이용하고자 하는 사람인 이용자가 되는데 플랫폼은 바로 사람과 운송 수단이 만나는 접점, 혹은 사람과 운송 수단을 매개하는 매개 지점의 역할을 한다고 볼 수 있다. 스마트 시대에 인터넷 사업자, 콘텐츠 제공자, 사용자, 기기 제조사 등 다양한 주체들이 만나는 매개 지점이 플랫폼이다.

PSR(Price Sales Ratio, P/S, 주가매출비율) 현재 주가를 1주당 매출액을 나타내는 주당매출액(SPS: Sales Per Share)으로 나눈 값이다. 현재의 주가가 주당 매출액의 몇 배인가를 나타내는 수치이고 동시에 현재의 주가수준에서 본 매출액 성장여력의 기대치이다. 즉 매출액이 몇 배로 증가할 것인가를 예측하는 데 사용한다.

PSR이 1배이면 향후 매출액이 1배(1백%) 증가하고 PSR이 0.1이면 매출이 0.1배 증가에 그칠 가능성이 크다는 의미이다. PSR이 낮은 기업일수록 성장 잠재력에 비해 주가가 저평가된 것으로 볼 수 있다. 반면 PSR이 높다는 것은 주가가 적정가치보다 높게 형성돼 있다는 뜻으로, 특히 이 수치가 동종 업체에 비해 지나치게 높을 경우 주가에 거품이 있는 것으로 볼 수 있다.

Valuation(밸류에이션) 기업, 업종, 시장 등 다양한 평가 대상의 내재된 가치 대비 시장 평가 수준을 뜻한다.

2022F (F = Forecast) 2022년 실적 전망치

동사는 ‘데이터 수집→데이터 연결→데이터 조직화’ 단계를 통해 표준화된 데이터를 제공하는 비즈니스를 영위하고 있다. 2006 년 설립된 이후 15 년 이상 데이터 사업과 관련하여 쌓은 노하우와 인프라를 보유 중이며 동사의 비즈니스 모델은 전 금융권, 핀테크 기업과 연결되어 있어 후발주자가 들어오기 힘든 영업 환경이다. 이로 인해 앞으로도 쉽게 대체할 수 없는 플랫폼의 역할을 한다고 판단하며 동사의 영업 해자는 이어질 것으로 전망한다.

핀테크(FinTech, Financial Technology) 금융(Finance)과 기술(Technology)의 합성어로, 모바일, 빅 데이터, SNS 등의 첨단 정보 기술을 기반으로 한 금융서비스 및 산업의 변화를 통칭한다. 모바일을 통한 결제·송금·자산관리·크라우드 펀딩 등 금융과 IT가 융합된 것이다. 새로운 IT기술을 활용하여 기존 금융기법과 차별화된 금융서비스를 제공하는 기술기반 서비스 혁신이 대표적이며 최근 사례는 모바일뱅킹과 앱카드 등이 있다. 산업의 변화로는 혁신적 비금융기업이 보유 기술을 활용하여 지급결제와 같은 금융서비스를 이용자에게 직접 제공하는 현상이 있는데 애플페이, 알리페이 등을 예로 들 수 있다.

외형과 마진 모두 좋아진다

동사는 Top line 성장과 동시에 마진도 개선되고 있다. 올해 매출성장률은 24.9%에 달할 것으로 예상되며 2022 년 1 월부터 전면 시행되는 마이데이터 사업을 기반으로 중장기적 고성장이 이어질 것으로 전망한다.

Top line (탑라인) 손익계산서의 최상단인 매출을 말한다.

마이데이터(MyData, 본인정보활용지원) 금융사 등에 흩어져 있는 개인신용정보를 모아 맞춤형 금융 서비스를 제공하는 것을 말한다. 금융사는 이런 정보를 머신러닝 등 정보기술(IT)을 활용, 금융정보는 물론 소비패턴 등을 기반으로 대안신용평가를 실시하는 것이 가능하다.

매출 성장과 더불어 마진 상승도 예상된다. 이는 영업이익률이 상대적으로 높은 데이터 부문의 성장에 기인한다. 데이터 부문의 영업이익률이 높은 이유는 데이터 수집 과정에서 매출원가가 거의 발생하지 않기 때문이다.

2018 년 13% 수준이었던 동사의 영업이익률은 올해 26%까지 상승할 것으로 예상된다. 2022 년부터는 데이터 부문(영업이익률 40% 수준)의 매출 비중이 페이먼트 부문(영업이익률 15% 수준)를 넘어설 것이며, 매출 Mix 변화로 인해 영업이익률은 30%대 까지 상승할 것으로 전망한다.

데이터, 페이먼트

투자의견 Buy, 목표주가 110,000 원 제시

11 월 중 이뤄진 무상증자 공시로 인해 동사의 주가는 재차 상승했다. 무상증자는 신용정보법상의 데이터전문기관 자본금 요건을 충족시키기 위해 이뤄졌으며 1 주당 0.25 주비율로 신주가 배정된다. 신주 상장일이 12 월 20 일로 예정되어 있으며 해당일 전후로 주가변동성이 발생할 수는 있다. 다만, 동사의 영업 경쟁력, 산업의 성장을 고려한다면 주가 조정 시 적극 매수를 권장한다.

무상증자(bonus issue) 무상증자란 글자 그대로 주식대금을 받지 않고 주주에게 주식을 나누어주는 것을 말한다. 무상증자를 하면 발행주식수가 늘어나고 그만큼 자본금이 늘어나게 된다. 늘어나는 자본금은 보유 자산을 재평가해 남은 차액적립금이나 이익잉여금 등을 자본으로 전입해 메우게 된다. 이윤이 회사 바깥으로 빠져나가는 것을 막기 위해 현금배당 대신 주식으로 배당하는 것도 일종의 무상증자에 해당한다. 주식 액면 분할은 주식수가 늘어나지만 자본금은 늘어나지 않는다는 점에서 무상증자와 차이가 있다.

Key Charts

Ⅰ. Valuation

동사에 대해 투자의견 Buy, 목표주가 110,000 원으로 커버리지를 개시한다. Valuation 방법론은 플랫폼 비즈니스에 적용하는 PSR valuation 을 적용하였다.

CooCon(Collect-Connect-Control)은 사명에서부터 알 수 있듯이 동사의 핵심 경쟁력은 전 금융기관과 연결(Connect)된 점으로 볼 수 있다. 따라서 목표주가 산정에 PSR valuation 을 적용하였으며 국내 기업 중에는 적절한 비교 대상이 없다고 판단하여 해외 비상장사인 Plaid 의 Valuation 을 적용하였다.

Valuation(밸류에이션) 기업, 업종, 시장 등 다양한 평가 대상의 내재된 가치 대비 시장 평가 수준을 뜻한다.

Plaid 는 미국에서 핀테크 앱과 고객의 은행계좌를 연결하는 API 를 제공하는 기업으로 2018 년 12 월 Visa 와 Mastercard 가 Series C 단계로 펀딩에 참여한 케이스가 있다. 당시 Post-Money Valuation 은 $ 2,650 mn 이었으며 12M Forward Revenue $150 mn 을 적용해 보면 PSR 17.6 배 수준에서 거래된 것으로 추정해볼 수 있다.

API(Application Programming Interface, 응용 프로그램 프로그래밍 인터페이스) 응용 프로그램에서 사용할 수 있도록, 운영 체제나 프로그래밍 언어가 제공하는 기능을 제어할 수 있게 만든 인터페이스를 뜻한다. 주로 파일 제어, 창 제어, 화상 처리, 문자 제어 등을 위한 인터페이스를 제공한다.

Visa(비자) 미국 캘리포니아주 포스터 시티에 본사를 둔 미국 다국적 금융 서비스 회사이다. 비자 브랜드 신용카드, 직불카드 및 선불카드를 통해 전 세계 전자 자금 이체를 용이하게 하는 서비스를 제공하고 있다.

Mastercard (마스터카드) 마스터카드 월드와이드(MasterCard Worldwide)가 소유하는 은행 신용카드의 브랜드이다. 마스터카드 월드와이드는 전 세계 금융기관, 기업, 카드 소지자 및 가맹점 사이에서 중요한 경제적 연결고리를 제공하는 다국적 기업이다.

Series C 투자 (시리즈) - Series A 투자: 스타트업이 시제품을 개발하고 본격적으로 시장 진출하기 전까지 받는 투자. - Series B 투자: 시장에서 어느 정도 성공 가능성을 입증받은 스타트업이, 제품의 최종 버전을 완성하기 위해 추가로 받는 투자. - Series C 투자: A, B에 비해 훨씬 대규모의 투자가 이뤄진다. 주로 대형 벤처캐피털이나 투자은행이 참여한다.

Post-Money Valuation 투자가 시행된 후의 기업가치

mn (million) 백만

12M Forward (12 Month Forward, 12MF) 12개월 선행(현 시점부터 앞으로 1년 동안의 추정치)

Revenue(매출, 수익)

이에 따라 당사는 쿠콘 목표주가 산정에 PSR 17.6 배에 30% 할인한 12 배를 적용하였다. 할인율을 적용한 이유는 1) 현재 매출액이 Plaid 에 비해 상대적으로 적고, 2) 미국과 한국은 데이터 시장 규모가 상이하기 때문이다.

한편, Visa 는 그 후 Plaid 인수를 시도하였으나 독과점 이슈로 인해 무산되었다. 그대신 Visa 는 Tink 라는 유럽의 Open banking API 회사 인수를 추진하였고 Mastercard 도 Aiia 라는 API 회사를 인수하였는데 이는 통해 글로벌 카드사가 API data 서비스를 통해 금융 데이터 산업에서의 위상을 공고히 하려는 것을 파악할 수 있다.

II. 투자포인트

1. 마진의 개선: 데이터 서비스 비중 증가 동사의 사업 부문은 크게 데이터, 페이먼트 부문으로 나뉜다. 그중에서도 영업이익률이 높은 비즈니스는 데이터 부문이며 향후 동사의 영업이익률은 데이터 부문이 견인할 것으로 예상된다.

매출만 보면 아직은 페이먼트 부문의 비중이 2020 년 기준 68.1%로 높은 상황이다. 그러나 데이터 부문의 높은 성장률로 인해 사업부별 매출 비중은 점차 변화하고 있다. 매출 Mix 변화로 인해 영업이익률은 지속 상승할 것으로 전망한다.

그렇다면 데이터 부문의 마진율이 높은 이유는 뭘까?

높은 영업이익률의 핵심은 매출원가가 거의 발생하지 않는다는 점이다. 동사의 사업 프로세스는 ‘데이터 수집→데이터 연결→데이터 조직화’의 과정을 거치며 이뤄진다. 매출원가는 결국 데이터를 수집/연결하는데 비용이 발생하는지 여부에 달렸다.

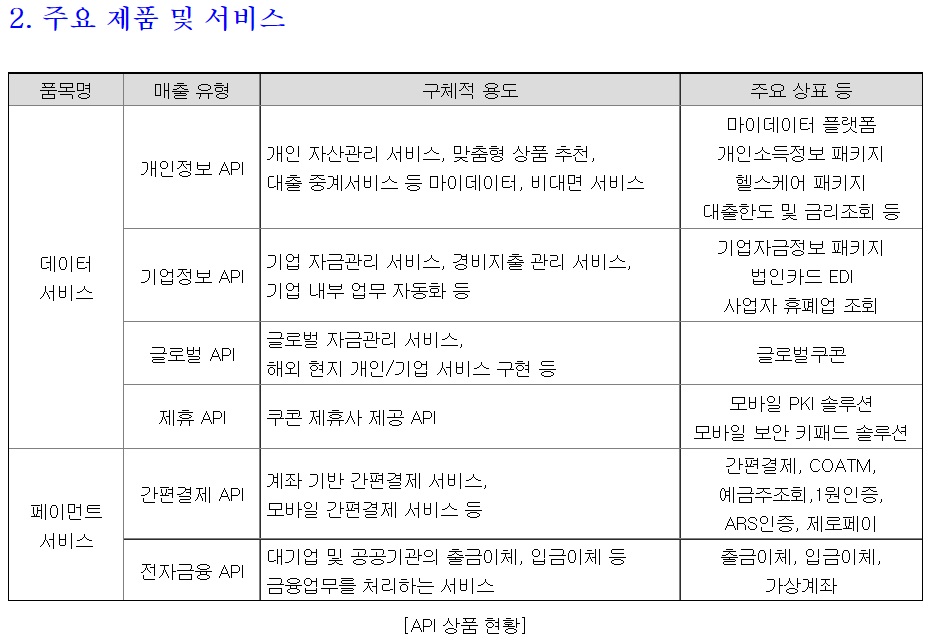

페이먼트 부문의 주요 서비스는 간편결제, COATM, 예금주조회 등의 API 상품이 있으며 금융기관에 지급하게 되는 금융 수수료가 발생하게 된다. 그러나 데이터 부문의 경우 스마트 스크래핑, 금융기관 직접 연결 등의 방식으로 데이터를 확보하기 때문에 매출원가가 발생하지 않는다. 데이터 수집과 연결에 관련된 비용은 대부분 인프라 구축, 인건비 등의 판매관리비만 발생하는 구조로 이뤄지기 때문에 높은 영업이익률 달성이 가능하다.

COATM(ATM입출금 서비스)

스크래핑(Scraping) 고객의 인증정보를 이용해 특정 금융사나 공공기관, 정부 사이트의 개인 정보 중 필요한 정보를 자동으로 추출해 제공하는 기술이다.

2. Top line 증가: 마이데이터 산업의 시작기 동사의 매출 성장은 내년에도 계속될 것으로 예상된다. 기존 B2B 수요만 고려하더라도 자연적으로 API 사용량이 증가하며 매출 성장을 견인할 것으로 예상되고, 여기에 더해 2022년 1월부터 전면시행(API 방식으로 서비스를 희망하는 마이데이터 사업자는 올해 12 월 1 일부터 시범 서비스 가능) 될 API 방식 마이데이터 서비스를 고려하면 외형 성장 속도는 더 빨라질 것이다.

B2B(Business To Business, 기업과 기업 간 거래) 기업과 기업 사이의 거래를 기반으로 한 비즈니스 모델을 의미한다. 기업이 필요로 하는 장비, 재료나 공사 입찰 같은 것들이 B2B의 예가 된다.

마이데이터 사업은 데이터 3 법이 2020 년 1 월 국회에서 통과하면서 도입이 가능해졌다. 데이터 3 법은 고객이 금융회사/공공기관 등으로부터 마이데이터사업자에게 본인에 관한 개인신용정보를 전송하도록 요구할 수 있는 권리에 대한 내용을 담고 있다. 이로 인해 기업들은 고객의 개인신용정보 전송요구권에 대비할 필요가 있고 관련 인프라 구축 비용이 많이 발생하는 중소기업과 여러 플랫폼 채널에 데이터 전송을 준비해야 하는 금융기관의 경우 쿠콘의 API 형식 서비스이용 니즈가 커진다. 즉, 마이데이터 서비스를 제공하려는 기업이 많아질수록 쿠콘에게 수혜가 발생할 수 밖에 없는 구조이다. 마이데이터 사업은 이제 시작단계이며 앞으로 금융기관 중심으로 본인 계좌정보 통합 조회, 금융상품 추천, 재무 컨설팅 등의 서비스가 출시될 것으로 예상된다.

2. Top line 증가: 전방 시장 확대 현재 동사의 고객군은 주로 금융기관과 공공기관으로 구성되어 있다. 현재 매출비중은 전통 금융기관, 빅테크ㆍ핀테크, 공공기관에서 모두 고르게 발생하고 있다. 그러나 데이터 공급의 전방 산업은 금융과 공공 부문 외에 유통, 헬스케어, 통신 등 훨씬 더 큰 시장이 존재하며 금융정보 중심에서 비금융정보로 확대될 것으로 전망한다.

빅테크(Big Tech) 인터넷 플랫폼에 기반을 둔 거대 정보기술(IT) 기업을 뜻한다.

전방산업 - 전방산업: 어떤 재료나 소재 따위를 이용하여 특정 제품을 생산하거나 판매하는 산업을 통틀어 이르는 말. 최종 소비자가 주로 접하는 업종. - 후방산업: 특정 제품의 재료나 소재 따위를 생산·판매하는 산업을 통틀어 이르는 말. 제품 소재를 주로 만드는 업종.

이미 금융, 공공기관 서비스 외에도 과학기술정보통신부는 2021 년 마이데이터 실증서비스를 선정하여 테스트를 진행 중이다. 그 중 의료 부문을 보면 개인의 의료 데이터를 활용하여 플랫폼을 구축하고 있으며 향후 실제 서비스가 런칭되면 데이터 API 를 통해 환자가 어느 병원을 가더라도 이전의 데이터를 통해 진료가 가능해질 것이다.

통신 부문에서는 KT 를 중심으로 통신사 및 카드결제 데이터 분석을 통한 소비자맞춤형 상권분석, 가격변화추이, 포인트 제공 서비스를 제공하는 방안도 검토중이다. 또한, 국내에 국한되지 않고 글로벌 데이터 시장에 진출도 가능하다. 동사는 현재 200 개가 넘는 API 를 보유 중이며 이 중 글로벌 API 는 이미 60 여개가 넘는다. 글로벌 데이터 수집은 해외 자회사를 통해서 진행하고 있으며 향후 데이터 구축이 일정 수준 이상 이뤄지면 현지 국가의 ERP 사업자에게 데이터를 판매할 것으로 예상된다.

KT 동사는 정보통신사업을 영위할 목적으로 1981년 12월 10일에 설립되었으며, 1998년 12월 23일 유가증권시장에 상장하였음. 무선통신, 초고속인터넷, IPTV 등 핵심사업에서의 지속적인 성장 뿐 아니라, IDC, Cloud, AI/DX 등 B2B 성장사업에서도 성과를 창출하며 디지털 플랫폼 기업(Digico.)으로 변화해 나가고 있음. 매출은 ICT 75.1%, 금융 15.6%, 위성방송 2.8%, 기타 23.1%로 구성됨. 출처 : 에프앤가이드

ERP(Enterprise resource planning, 전사적 자원 관리) 경영 정보 시스템(MIS)의 한 종류이다. 전사적 자원 관리는 회사의 모든 정보 뿐만 아니라, 공급 사슬관리, 고객의 주문정보까지 포함하여 통합적으로 관리하는 시스템이다. 경영, 인사, 재무, 생산 등 기업의 전반적 시스템을 하나로 통합함으로써 효율성을 극대화하는 경영 전략이다. ERP를 도입시 생산부분이 마케팅을 실시간으로 조회하여 생산일정을 조회 및 변경할 수 있는 등 비용 낭비나 생산 지연 요인을 사전에 제거하는 일이 가능해진다.

3. 경쟁자가 없다 데이터 부문에서는 동사의 경쟁자가 보이지 않는다. 이는 2006 년 동사가 설립되어 데이터 관련 사업을 15 년 이상 준비해왔기 때문이다. 데이터 수집 노하우 뿐만 아니라 전 금융기관과 연결되어 있다는 점이 후발주자가 진입하기 어려운 장벽으로 작용하고 있다.

기업 입장에서는 개별 금융 기관과 데이터 전송을 연결해 놓으려면 많은 비용과 시간이 소요된다. 그러나 동사의 서비스를 이용하면 이미 연결되어 있는 인프라를 사용할 수 있기 때문에 효율성 측면에서 유리하다.

리스크 측면에서는 빅테크 진입이 가능하다는 점이 있다. 그러나 데이터 플랫폼의 경쟁력은 연결에서 온다. 동사는 이미 전 금융권과 연결되어 있고 빅테크 기업과도 연결되어 있다. 하나의 플랫폼으로써 역할을 하고 있기 때문에 빅테크 내제화 리스크는 제한적일 것이다.

예를 들어 A 빅테크 사에서 내제화를 하게 되면 타 빅테크 사에서는 해당플랫폼을 이용하지 않을 가능성이 높다. 오히려 제 3 자로부터 모든 데이터를 제공받는 것이 다양한 고객군의 데이터를 받을 수 있다는 장점으로 작용할 것이다.

21/11/25 하이투자증권 Analyst 김현기

마치며

- 참고사항

무엇보다 경쟁자가 없다는 점에 눈이 가네요. 말씀대로 후발주자가 진입하기 힘든 시장이라면 독과점 형태가 될 가능성이 커 보입니다. 국내뿐만 아니라 해외 자회사를 통해 데이터 수집을 하고 있는 점도 긍정적으로 보입니다. 오늘 52주 신고가를 달성했는데 관심 있는 분들은 조정을 기다려보는 것도 좋을 듯하네요.