2022. 2. 1. 08:00ㆍ리포트/조선ㆍ해운

안녕하세요. 케이입니다.

방문해 주셔서 감사합니다.😊

2021년 11월 연간 전망 보고서 이후 두 달 동안의 변화를 정리한 산업리포트입니다.

0. 지난 두 달간 달라진 것들

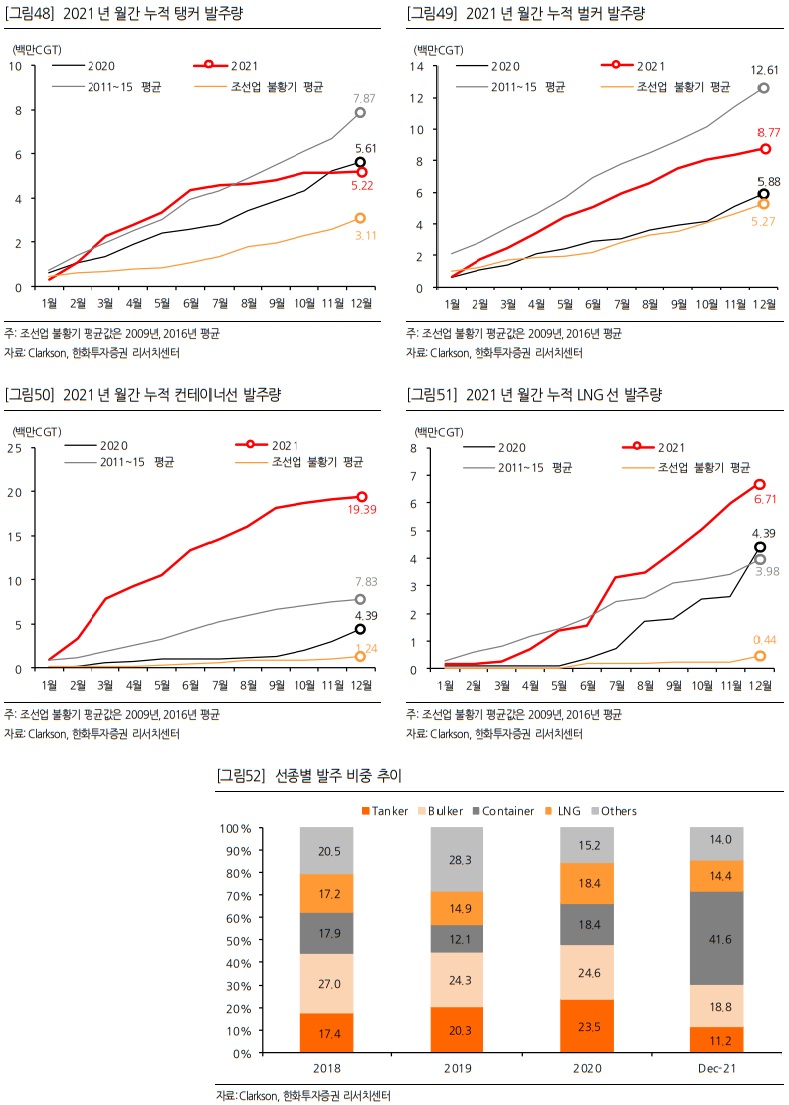

지난해 11월 보고서에서 우리는 2021년의 발주량을 44.7백만CGT, 2022년의 발주량을 35.7백만CGT로 전망했다. 클락슨이 1월 현재까지 집계한 2021년의 선박발주량은 46.6백만CGT로 우리 예상보다 약 4% 더 발주됐다. 4분기 중 벌커가 2.9백만CGT, LNG선이 2.5백만CGT, 컨테이너선이 1.8백만CGT가 발주되면서 예상을 상회했다.

CGT (Compansated Gross Tonage, 표준화물선환산톤수)

조선업계에서 사용하는 톤수로, 운송화물이 다양화되고 선형도 대형화, 전용선화 함과 동시에 비교적 단순했던 선종, 선형이 다종, 복잡해지면서 건조량을 표시하는 척도로서 GT만으로는 정확한 평가가 불가능해지자 조선소간 혹은 국제 간의 선박 건조량을 비교하기 위해 각종 선박의 건조량을 표준화물선에 대한 값으로 환산한 톤수이다. CGT는 선박의 가공공수, 설비능력및 선가, 작업공사량, 부가가치 등 GT에서는 나타낼 수 없었던 것을 상대적인 지수표시인 CGT계수를 사용하여 구한 것이다.

즉, CGT는 표준화물선으로 환산한 수정총톤으로 기준선인 1.5만DWT(1만GT) 일반화물선의 1GT당 건조에 소요되는 가공공수를 1.0으로 하여 각 선종, 선형과의 상대적 지수로서 CGT계수를 설정하고 선박의 GT에 이를 곱한 것으로 실질적 공사량(가공공수)을 나타낼 수 있는 하나의 척도이다.

클락슨 (Clarksons)

영국 런던에 본사를 둔 조선 해운 분석기관이다. 매일 8만 척 이상의 선박과 화물에 대한 정보와 화물 요금, 선박 가격, 화물과 경제 통계 등 다양한 자료를 만들어 클라이언트들에게 제공한다.

벌크선 (bulk carrier, bulk freighter, bulker, 산적화물선)

곡물이나 광석과 같이 포장되지 않은 산적화물의 운송에 사용되는 선박이다. 수송하는 화물의 종류에 따라 특정 화물만 운송하는 전용화물선과 다양한 산적화물을 운송하는 겸용선으로 구분된다.

이로 인해 벌커의 선복량은 2023년 1.7%로 0.3%p 높아졌고, 컨테이너선의 2024년 선복량도 지난 11월 보고서 대비 1%p가 높아졌다. 많이 증가한 것은 LNG선인데, LNG선의 2024년 선복량 증가율이 당초 7.8%에서 11.0%로 3.2%p나 높아졌다.

선복 (船腹, Ship's space, Freight space)

화물을 적치할 수 있는 선박 내의 모든 공간을 말한다. 선복량이라고 하면 선박이 지닌 운송 서비스의 생산 능력을 말하는 것이므로, 단순히 물리적인 선내 공간의 양이 아니라 의장(艤裝)을 갖추고 선원을 승선시킨 상태의 선내 공간을 말한다. 그러나 현실적으로 모든 선박의 속력이 같지 아니하고 그 항로도 제각각 이어서, 해운 통계상의 선복량은 현재 가동 중인 선박의 총톤수로 표시되고 있다.

지난 해 4분기 발주량이 예상보다 많아지면서 선복량 증가율이 늘어 올해 예상 발주량보다 줄어드는 것이 맞겠으나, LNG선의 발주 강세를 반영해 올해 발주량은 당초 예상치보다 1% 증가한 36.1백만CGT로 전망한다. 벌커와 컨테이너선의 경우 지난해 연말발주가 늘면서 올해 예상 발주량은 당초 예상치보다 줄어들 것으로 전망한다.

금액기준으로 보면 지난 해 선박발주액은 1,071억달러를 기록했다. 2014년 1,141억달러를 기록한 이후 7년 만에 1,000억달러를 넘겼다. 이런 호황에 힘입어 국내 조선5개사의 조선부문 수주액도 420억달러를 기록했다. 조선만으로 400억달러 수주를 넘긴 것은 2007년 588억달러를 기록한 이후 14년만의 일이다.

국내 조선사의 올해 수주 목표는 한국조선해양 3사만 발표했다. 특수선을 포함해 조선부문만 165억달러를 목표로 제시했는데, 지난해 수주실적보다 22% 감소한 목표치다. 선가상승세가 아직도 지속되고 있어 올해의 글로벌 선박발주규모는 지난해보다 12% 감소한 940억달러를 예상하며, 국내 기업의 선박 수주액만 300억달러를 넘어설 것으로 전망한다. 한국조선해양이 제시한 올해 목표치 달성은 무난해 보인다.

한국조선해양

지주회사로 다른 회사를 지배함과 동시에 미래기술사업 등을 영위하고 있으며, 주요 종속회사로는 현대중공업, 현대삼호중공업, 현대미포조선 등이 있음. 현대미포조선, 현대삼호중공업, Hyundai-Vinashin Shipyard 등 종속기업을 포함하여 조선부문에서 선도적인 지위를 유지하고 있음. 매출은 조선 85.45%, 엔진기계 4.66%, 해양플랜트 4.30% 등으로 이루어져 있음.

출처 : 에프앤가이드

한편 우리가 지난해 제시한 상고하저의 패턴 의견은 그대로 유지한다. 올해 1월에만 34.9억달러의 수주 공시가 있었는데, 이는 지난해 1월 23.2억달러를 크게 상회한다. 상반기 중 탱커 시장의 발주 본격화 여부가 조선주 주가의 트리거 역할을 해줄 것으로 전망한다.

상고하저 (上高下低)

상반기에는 실적·증시 등이 높고 하반기에는 상대적으로 낮은 형태를 뜻한다.

탱크 십 (Tank ship, 유조선)

선체에 설비한 탱크 안에 석유(주로 원유를 운반)를 넣어서 운반하는 선박으로, 일반적으로 오일탱커(Oil Tanker)라고 불리며, 컨테이너선하고 구조만 다르다.

트리거 (Trigger)

변화를 초래시키는 계기, 방아쇠 등의 의미를 갖는 용어이다. 통상, 특정 패턴/상황/상태와 만나면/일치하면 이를 시작으로 인식하며 기동 된다.

탱커의 spot 운임은 오미크론이 확산되면서 하락세를 보이고 있으나, 정기용선료는 지속적으로 오르고 있다. 클락슨은 올해 탱커 물동량이 지난해 대비 8% 늘어날 것으로 전망했는데, 선복량은 2.2% 늘어나는데 그쳐 수급 불균형이 예상된다. 오미크론의 치명률이 낮다는 뉴스가 있어 ‘with 코로나’ 상황이 되면 정유에 대한 수요가 크게 늘어날 것이다.

Spot (스팟, 비정기 단기 운송계약)

해운 시황에 따라 계약이 이루어질 때의 운임을 의미한다.

오미크론 (ο, 15번째 그리스 알파벳)

13번째 코로나19 변이 바이러스.

※ 13번째 글자 '뉴'(ν)는 영어 '뉴'(new)와 혼동되기 쉽고, 14번째 글자 '크시'(ξ)는 (영어로 표기하면 시(xi)가 되는) 흔하게 성씨로 쓰이기 때문에 사용하지 않았다. 따라서 이번 변이는 15번째 그리스 알파벳 글자인 '오미크론'(ο)으로 정했다.

with(위드) 코로나

코로나 확진자 대신 치명률 중심으로 방역체계를 전환한다는 의미다. 코로나19와 공존한다는 뜻.

Top Pick 현대미포조선을 그대로 유지한다. 탱커, 특히 정유운반선의 수요가 늘고 중형 컨테이너선의 노후화가 심해 컨테이너선도 중소형 선박 위주 발주가 될 것으로 전망한다. 또한 LPG선, RORO선 등 다양한 선종의 수주 여력도 현대미포조선이 가장 좋다. 여기에 실적 턴어라운드 속도도 빠를 전망이다.

현대미포조선

동사는 중형선박 건조부문에서 세계수준의 업체로 성장했으며, 지주회사인 한국조선해양(주)의 R&D 인프라를 통해 시장변화에 지속 대응하고 있음. 석유화학제품 운반선과 중형 컨테이너운반선 등을 중심으로 시장 지배력을 확대하였으며, LPG/에틸렌 운반선 등 고부가 특수 선박시장에도 성공적으로 진출함. 환경 규제 강화에 대비해 친환경/에너지 고효율 디자인 개발을 통한 신규 및 노후선 대체 수요 창출을 판매전략으로 하고 있음.

출처 : 에프앤가이드

RORO선 (Ro-ro ship, Roll-on/roll-off, 로로선)

화물을 적재한 트럭이나 트레일러 또는 일반 차량을 수송하는 화물선으로, 별도의 크레인을 이용하지 않고 차량들이 자가 동력으로 직접 승·하선할 수 있는 선박을 말한다.

턴어라운드 (turnaround)

넓은 의미로는 구조조정(Structural Regulation)과 리스트럭처링(Restructuring) 리엔지니어링(Reengineering) 등을 거친 후 기업이 회생되는 것을 뜻한다. 주식시장에서는 실적이 호전되는 기업을 말한다.

1. 주가 및 Valuation

- 연초 수주가 집중되면서 현대중공업, 삼성중공업, 현대미포조선의 한 달간 시장대비 상대수익률은 (+)를 기록. 대우조선해양의 경우 EU의 기업결합 불허 결정으로 (-) 수익률 기록

- 조선업종에 대한 투자의견 Positive, Top Pick 현대미포조선 유지. LNG선 수주 회복 등에 따른 수혜는 대형3사에 집중될 것으로 보이나, 탱커 시황 회복 전망 등을 반영해 현대미포조선의 상승여력이 더 높다고 판단하기 때문.

현대중공업

동사는 선박과 해양구조물, 플랜트 및 엔진 등의 제조, 판매를 주 사업목적으로 2019년 6월 1일 한국조선해양 주식회사에서 물적분할되어 신규설립됨. 조선사업이 약 75% 정도로 가장 높은 매출비중을 차지하고 있으며 일반상선, 고부가가치 가스선, 해양관련 선박, 최신예 함정등을 건조함. 해양플랜트사업은 원유 생산·저장설비 공사, 발전·화공플랜트공사를 수행하며, 엔진기계사업은 대형엔진, 힘센엔진, 육상용 엔진발전설비 등을 공급함.

출처 : 에프앤가이드

삼성중공업

동사의 사업부문은 선박, 해양플랫폼 등의 판매업을 영위하는 조선해양 부문과 건축 및 토목공사를 영위하는 E&I 사업부문으로 구분됨. 코로나19의 영향으로 전 선종에 걸쳐 발주가 약세를 보이고 있으며 수주잔량은 전년대비 감소흐름. 매출은 조선해양(LNH선, 초대형컨테이너선, FLNG 등) 부문이 102.89%의 절대비중을 차지하며 토목, 건축 부문이 0.29%를 차지하고 있음.

출처 : 에프앤가이드

대우조선해양

동사는 종합 조선/해양 전문회사로서 사업부문은 선박, 해양사업, 건설사업, 기타사업(에너지, 식품사업, 풍력사업, 서비스사업, 해상화물운송사업 등)으로 구성되어 있음. 선박, 해양산업은 막대한 시설자금의 투입이 수반되는 기간산업으로 자본집약적이며 선박 및 해양 제품의 건조는 노동집약적 특성을 지니고 있음. 도크별 생산 전문화, 자회사별 생산 전문화, 사외 권역별 생산운영전략 및 안벽 운영방안 수립 등 최적 생산체계를 구축함.

출처 : 에프앤가이드

EU의 기업결합 불허 결정

EU(유럽연합) 집행위는 이번 M&A는 최소 60%의 시장 점유율을 가진 세계 최대 규모의 조선사를 만들게 될 것이라면서 대우조선해양과 한국조선해양의 결합이 LNG 운반선 시장에서 지배적인 위치를 형성해 경쟁을 저해하게 될 것이라고 불허 이유를 밝혔다.

2. 업체별 수주 및 주요 월간 뉴스

(1) 업체별 수주 현황

- 국내 5개사의 2021년 연간 수주 규모는 481억달러로, 2020년 대비 약 2.1배 증가. 월별 기준, 12월 수주 규모가 20.9억달러로 월별 2021년 최저치를 기록했지만, 수주목표 초과달성으로 인해 일부 물량을 2022년으로 이월했기 때문으로 추정

- 업체별로는 모두 연간 계획을 초과 달성. 한국조선해양 3사의 경우 목표치 대비 149.8%, 삼성중공업 134.1%, 대우조선해양 141% 달성

- 1월에도 국내 조선소의 수주 호조는 지속. 공시 기준으로 31.7억달러를 수주. 지난 해 같은 기간 16.5억달러 공시의 2배를 상회

- 2022년 연간 가이던스는 한국조선해양 3사만 제시. 수주 목표는 195억달러로 지난해 목표 대비 16.8% 높은 수준이며, 2021년 실적 대비로는 22% 감소

가이던스 (guidance)

매출액, 영업이익, 당기순이익 등 실적에 대한 기업의 예상 전망치다. 가이던스는 기업의 한 해 사업계획 수립 여부를 보여주는 자료로 애널리스트나 투자자에게 상장사의 실적 전망을 위한 길라잡이 역할을 한다.

(2) 주요 월간 뉴스

3. 주요 가격변수

- 1월 원/달러 평균 환율은 1,194.11원. 금리 인상 우려 및 지정학적 리스크 확대 등으로 달러 강세 지속. 1월 6일 일간 환율은 1,200.92원으로 ‘20년 7월 이후 처음으로 1,200원 이상을 기록. 1월 25일 기준 1,198.66원 기록

- 오미크론 확산 우려로 유가는 12월 급락하였으나 1월 들어 반등. 12월 평균 브렌트유가는 배럴당 74.8달러로 11월 대비 하락. 1월에는 오미크론 확산 우려 축소와 공급 차질 우려로 가격 상승하여 25일 기준 88.2달러 기록

- 탄소 배출 감축을 위해 중국의 조강생산량이 감소하는 추세였으나, 중국 인프라 지출확대 계획 등으로 인한 수요 정상화 기대에 12월 중국 철광석 수입가격은 톤당 114.09달러로 반등(11월 94.39달러). 반면, 후판 가격은 하락. 12월 중국 내수 후판가격은 톤당 5,039위안, 국내 후판 유통가격은 톤당 117만원 기록

브렌트유 (Brent Crude)

북해의 브렌트 유전에서 생산되는 저유황 경질 원유이다. 유가의 지표로 쓰인다.

조강 생산량 (Crude steel production)

쇳물 생산량을 의미하며, 조강생산량이 가장 상공정이기 때문에 각 업체별 또는 국가별 생산량의 기준이 된다.

인프라 (Infra, Infrastructure, 기반 시설, 기간 시설)

경제 활동의 기반을 형성하는 기초적인 시설과 시스템(fundamental facilities and systems)을 말하며, 도로나 하천, 항만, 공항 등과 같이 경제 활동에 밀접한 사회 자본을 말한다. 최근에는 학교나 병원, 공원과 같은 사회 복지, 생활환경 시설 등도 포함시킨다. 이 "인프라"는 범위를 확장하여, "결제 인프라", "배송 인프라"처럼, "기반"을 뜻하는 용어로 쓰이기도 한다.

4. 물동량 및 선복량

- 중국의 12월 對 미국 및 유럽 수출 상승세 지속. 특히 미국 수출 전년비 증가율 상승전환. 중국의 12월 LNG 수입량은 763만톤으로 YoY +0.5% 증가. 12월 미국과 유럽의 컨테이너선 물동량 상승세 둔화가 지속되었으며, 기저효과 소멸 등의 영향으로 추정

- WTO 집계 글로벌 9월 수출은 YoY +18.8% 증가(‘19년 동월 대비 +22.2%). 글로벌 수출입 전년비 증가율 5월 이후 하락 추세이나, 수출입량 증가 추세는 지속

- 클락슨은 2022년 탱커 물동량은 전년대비 증가, 컨테이너와 LNG 물동량은 증가폭 둔화될 것으로 전망

YoY (Year on Year)

전년 대비 증감률

기저효과 (Base effect)

기저(基底, base)란 기초가 되는 밑바닥을 뜻하며, 효과란 보람으로 나타나는 좋은 결과를 뜻한다. 즉, 기저효과란 어떠한 결괏값을 산출하는 과정에서 기준이 되는 시점과 비교대상 시점의 상대적인 위치에 따라서 그 결괏값이 실제보다 왜곡되어 나타나게 되는 현상을 말한다. 호황기의 경제상황을 기준시점으로 현재의 경제상황을 비교할 경우 경제지표는 실제상황보다 위축되게 나타나고, 불황기의 경제상황을 기준시점으로 비교하면 경제지표가 실제보다 부풀려져 나타나게 되는 것은 바로 기저효과 때문이다. 기저효과는 비슷한 의미로써 반사효과라고도 불린다.

WTO (World Trade Organization, 세계무역기구)

회원국들간의 무역 관계를 정의하는 많은 수의 협정을 관리 감독하기 위한 기구이다. 세계무역기구는 1947년 시작된 관세 및 무역에 관한 일반협정(General Agreement on Tariffs and Trade, GATT) 체제를 대체하기 위해 등장했으며, 세계 무역 장벽을 감소시키거나 없애기 위한 목적을 가지고 있다. 이는 국가 간의 무역을 보다 부드럽고, 자유롭게 보장해 준다.

5. 수주 및 수주잔고

(1) 수주 동향

- 2021년 글로벌 선박 발주는 4,664만CGT로 YoY +95.2% 증가. 상반기에는 컨테이너선이 글로벌 발주 시장의 호황을 견인했다면, 하반기 이후에는 LNG선 발주 강세

- 2021년 컨테이너선 발주량은 19.4백만CGT로 연초 대비 월별 증가폭은 다소 둔화. 2021년 LNG선 발주량은 671만CGT로, 상반기 대비 하반기에 발주량 증가. 12월에도 국내 조선소 LNG선 수주 다수 공시

- 한국의 2021년 누계 선박 수주는 17.5백만CGT로 연중 계속해서 호황기 평균 수준 상회. 중국은 2021년 누계 선박 수주 22.9백만CGT 기록

- 2021년 유럽 선사의 투자규모 증가폭이 중국·일본 선사를 상회. 한국에 긍정적

(2) 수주잔고 추이

- 12월 초 기준 글로벌 선박 수주잔고는 YoY +20.9% 증가. 발주 강세가 다소 둔화된 모습으로 전월 대비 수주잔고 감소

- 선종별로 보면, 컨테이너선과 LNG선의 수주잔고 전년비 증가세 2021년 연중 지속. 특히 컨테이너선의 경우 수주잔고 전년비 증감률이 연중 계속해서 우상향 하였으며, 11월 이후로 우상향 추세는 꺾였으나 여전히 130% 이상의 높은 증가율 기록

- 주요 국가별 수주잔고 기준 점유율은 한국 32.3%, 증국 41.2%. 2020년 인도량 기준 한국 3.3년치, 중국 3.4년치 일감 보유. 중국 조선소의 경우 11~12월 수주 확대하며 잔고/인도량 년수 증가

6. 선가 및 운임

- 1/21 기준 신조선가 지수 153.73pt 기록. 지속해서 최고치 경신 중. 원화환산선가도 181.98pt로 최고치 경신. 12월 기준 신조선가 지수는 153.25pt, 원화환산선가는 181.35pt 기록

- 컨테이너선 운임 상승세 지속. Neopanamax(8.5~9.1k TEU)급 운임은 12월 기준 일간 89,500달러 기록. 10~11월에 급등한 LNG선 운임은 12월 기준 일간 137,400달러로 전월 대비 30% 하락하며 전년 동월과 비슷한 수준 기록

- Neopanamax급 컨테이너선은 2021년 운임이 신조선가보다 빠르게 증가했으며, 신조선가 대비 운임 비율 10월 154.4까지 상승한 이후 소폭 하락하여 12월 기준 152.2 기록.

신조선가지수

1998년 전 세계 선박 건조 가격 평균을 100으로 기준 잡아 지수화한 것으로, 높을수록 선가가 많이 올랐다는 의미다.

Neopanamax (네오 파나막스)

2016년 6월 폭 49m로 확장 개통된 파나마 운하를 통과할 수 있는 크기의 선박을 말한다. 확장 개통 이전의 파나막스는 폭 32m 이내의 선박(컨테이너선 5천TEU급) 보다 17m 넓어졌다.

TEU (Twenty-foot Equivalent Unit) 20피트(6.096m)

길이의 컨테이너 크기를 부르는 단위로 컨테이너선이나 컨테이너 부두 등에서 주로 쓰인다. 20 피트 표준 컨테이너의 크기를 기준으로 만든 단위로 배나 기차, 트럭 등의 운송 수단 간 용량을 비교를 쉽게 하기 위해 만들어졌다.

7. 해체량

8. 해양

- 12월 심해개발용 드릴십 가동률은 71.43%, 전월 대비 가동률 3.6%p 상승

- 12월 드릴십 평균 운임은 전월대비 3.6% 하락

드릴십 (Drill Ship)

새로운 유정 및 가스 정의 탐사 해양 시추 또는 과학적 시추 목적으로 설계된 상선이다. 시추선이 오기 전 본격적으로 자원을 개발하기 전에 해당 지역을 조사해 자원의 존재 유무와 그 양을 조사하며 경우에 따라서는 직접 자원을 채굴하기도 한다.

22/01/27 한화투자증권 Analyst 이봉진

마치며

올해 LNG, 탱커 발주가 늘 것으로 예상하고 계시는군요. 아직 긍정적인 시각을 유지하고 있는 듯합니다. 조선주도 그동안 주가가 하락했기에 상승할 가능성도 있어 보이긴 하네요. 그런데 다른 섹터에 비해 주목을 받을 수 있을지는 약간 의문입니다.

Top Pick으로 현대미포조선을 유지했으니 참고 바랍니다.

감사합니다. 오늘도 많이 배우고 갑니다.😊

'리포트 > 조선ㆍ해운' 카테고리의 다른 글

| (리포트 뜯어보기)[대우조선해양] 아직은 실적 감소 구간, 기업결합 불허는 부담요인 (0) | 2022.01.18 |

|---|---|

| (리포트 뜯어보기) 운송 - Supply Chain Maestro (0) | 2021.09.18 |

| (리포트 뜯어보기)[HMM] Demand Surprise와 Supply Chain Disruption (0) | 2021.09.03 |

| (리포트 뜯어보기)[삼성중공업] 지난한 자본 확충 과정 (0) | 2021.08.23 |

| (리포트 뜯어보기)[태광] 자, 이제 시작이야 (0) | 2021.08.20 |