[솔루엠] 기업개요 동사는 전자기기 부품의 연구 및 개발을 주요 사업으로 영위하고 있으며, 본사에서 보유하고 있는 개발기술 및 지적재산권을 기반으로 하여 해외 종속회사(중국 동관 및 베트남 하노이)를 통하여 주요 제품의 생산을 수행.

동사의 사업부문은 TV용 파워모듈/3in1보드, 모바일용 아답터 등을 생산/판매하는 전자부품 사업부문과 ESL, IoT 등을 생산/판매하는 ICT 사업부문으로 구성됨.

출처 : 에프앤가이드

전자부품, ESL 전문 제조업체

솔루엠은 2015년 삼성전기 디지털모듈(DM) 사업부에서 분사 설립된 회사다. 설립 초기에는 삼성전기에서 스핀오프 한 파워모듈로 사업을 시작했고, 이후 ESL, 3in1보드 등 신규사업으로 사업영역을 다각화했다. 2021년 예상 사업부문별 매출액 비중은 3in1보드 50%(+3%p yoy), ESL 21%(+10%p yoy), 파워모듈 25%(-12%p yoy) 이다.

삼성전기 동사 주요 사업은 수동소자(MLCC, 칩인덕터, 칩처항)를 생산하는 컴포넌트 사업부문, 카메라모듈과 통신모듈을 생산하는 모듈 사업부문, 반도체패키지기판과 경연성인쇄회로기판을 생산하는 기판 사업부문으로 구성됨. 수원, 세종, 부산 등에 국내 사업장을 보유함. 해외에는 태국, 필리핀, 베트남 등에 생산법인과 미주, 유럽, 동남아, 일본에 판매법인, 인도 R&D법인을 보유함. 글로벌 네트워크 구축을 통한 경쟁력을 확보에 주력하고 있음. 출처 : 에프앤가이드

DM 사업부 카메라 모듈 및 통신 모듈을 생산

스핀오프 (spin off) 기업이 기업의 경쟁력 강화를 위해 일부 사업부문을 떼어내 자회사로 독립시키는 것으로 기업간인수·합병(M&A)의 반대라 할 수 있다. 기업이 스핀오프를 하는 기본적인 이유는 사업부문을 여러 개의 자회사로 독립시켜 경영효율을 기하고 주주들의 만족을 높이려는 데 있다. 한편으로는 기업들이 스핀오프를 통해 군살을 빼려는 의도도 있다.

TV용 파워모듈 기존 CRT TV에서 1990년대 말 PDP/LCD의 평판용 TV가 개발되면서 TV에 필요한 전원공급장치로 SMPS의 수요가 생기기 시작하여 현재까지 20여 년간 연평균 4% 성장률을 보이면서 지속적으로 수요가 발생하고 있습니다. 패널의 기술혁신으로 LCD/PDP에서 OLED로 변화 중에 있고 향후 Micro LED TV가 출시되더라도 TV 구동에 필요한 파워모듈은 계속해서 필요할 것으로 예상됩니다.

ESL (electronic shelf label, 전자식 매대 표시기) 매대에 제품 가격을 표시하기 위해 소매업자들이 사용하는 것이다. 가격이 중앙 통제 서버로부터 변화될 때마다 제품 가격은 자동으로 갱신된다. 일반적으로 전자식 표시 모듈은 매대 전면부에 부착된다.

TV용 3IN1보드 2014년부터 글로벌 TV 성장이 정체되고, TV 제조업체 간 경쟁이 치열해지면서 지속적인 신제품의 개발과 함께 기존 제품의 원가 경쟁력 확보가 중요하게 되었습니다. 특히 다수의 중국 TV 제조업체들이 참여하고 있는 중저가형 TV의 경우 가격경쟁 강도가 점차 치열해짐에 따라 재료비 및 제조가공비용의 절감을 위하여 SMPS, TUNER, 영상보드를 모듈화 한 3IN1보드의 채택을 도입하기 시작하였습니다. 이에 당사는 삼성전자에 자체 개발한 3IN1보드의 채택을 제안하였고, 삼성전자는 2017년 보급형 TV에서부터 당사의 제품을 채택하여 현재는 중/고가형 대형 TV까지 3IN1보드의 채택을 늘리고 있습니다.

yoy (Year on Year) 전년 대비 증감률

1분기부터 ESL 부문 성장성과 수익성을 숫자로 증명

동사의 핵심 투자포인트는 2021년이 ESL 사업부 매출액이 고성장하는 동시에 2H20 출시한 신제품 매출 비중이 상승하면서 영업레버리지가 본격화되는 첫 해라는 것이다. 지난 5/14일 1분기 실적발표에서 ESL 사업부 매출액은 339억원(+87% yoy), 영업이익률 10%(흑자전환 yoy)를 기록하면서, 이미 매출액 고성장과 신제품‘Newton’매출비중 상승(2H20 7% → 1Q21 42%)에 따른 영업레버리지 효과를 증명했다. 2021년 예상 ESL 사업부 매출액은 3,001억원(+149% yoy), 영업이익 378억원(+880% yoy) 이다.

2H20 (H = Half, 반기) 2020년 하반기

영업레버리지 (operating leverage) 기업이 영업활동시 발생하는 영업비용을 고정비와 변동비로 분류했을 때, 영업비용 내의 고정비 부담 정도를 의미한다. 생산이나 판매 등에 소요되는 비용인 영업비용 중 고정비의 비중이 클수록 영업 레버리지도 커진다.

Newton(뉴튼) '미국 IDEA 2020 디자인 어워드’에서 본상을 수상했다. 업계 최초 10년이 보장되는 배터리 수명을 자랑하는 차세대 전자가격표시기다. IP67 수준의 방수 및 방진 설계로 상온, 냉장시설 등 다양한 환경에서 사용할 수 있는 내구성을 지녔다.

1Q21 (Q = Quarter, 분기) 2021년 1분기

전자부품 사업자에서 리테일테크 사업자로 재평가 필요

솔루엠에 대해 투자의견 매수, 목표주가 31,000으로 커버리지를 개시한다. 목표주가는 2021년 예상 EPS에 Target PER 21배를 적용해 산출했다. Target PER은 사업부문별 영업이익 기여도에 동종업계 평균 PER을 가중평균하여 산출했다. 2021년은 ESL 사업 고성장과 신제품 매출 비중 확대에 따른 ICT 사업부문의 영업이익 기여도 상승(2020년 7% → 2021년 49% → 2022년 55%)으로 신사업 성장에 따른 밸류에이션 재평가가 이루어지는 원년이 될 전망이다. 현재 주가수준은 2021년 예상 EPS 기준 16배로 ICT 사업부문 영업이익 기여도 상승과 동종업계 밸류에이션 수준(33배) 감안하면 재평가가 충분히 가능하다는 판단이다.

커버리지 (coverage) 애널리스트가 특정 종목에 대한 분석 보고서를 발행하고, 지속 발행할 예정.

EPS (Earning Per Share, 주당순이익) 기업이 1주당 얼마의 순이익을 냈는가를 나타내는 지표이다. 예를 들어 발행주식이 10,000개인 기업이 순이익 1,000원을 냈다면 주당순이익은 0.1이 된다. EPS는 주로 PER을 계산하기 위한 값으로 이용되며 단독으로는 별로 사용되지 않는다.

PER (Price Earnings Ratio, P/E) 주가수익비율(주가/주당순이익) = Price/EPS. 주가를 1주당 순이익 (EPS)으로 나눈 값이다. 예를 들어 주가 10,000 원짜리 기업이 주당 1,000 원의 순익을 거뒀다면 PER은 10배가 된다. 주가 5,000 원짜리 기업이 주당 1,000 원의 순익을 거뒀다면 PER은 5배가 된다. 즉 두 기업은 이익은 같은데도 전자의 기업은 주가가 두배로 평가되어 있는 셈이다.

ICT 사업부문 ESL, IoT 등을 생산/판매

밸류에이션 (Valuation) 기업, 업종, 시장 등 다양한 평가 대상의 내재된 가치 대비 시장 평가 수준을 뜻한다.

기업개요

솔루엠은 2015년 삼성전기 디지털모듈(DM) 사업부에서 분사 설립된 전자부품, ESL 전문 제조업체다. 설립초기에는 삼성전기에서 스핀오프 한 파워모듈로 사업을 시작했고, 이후 ESL, 3in1보드 등 신규사업으로 사업영역을 다각화했다. 설립자이자 최대주주인 전성호 대표이사는 삼성전자 TV사업부 개발부문으로 입사해 IM 전략기획, 해외영업, 삼성전기 디지털모듈 사업부장 등으로 30여년 경력을 지냈다.

삼성전자 한국 및 CE, IM부문 해외 9개 지역총괄과 DS부문 해외 5개 지역총괄, Harman 등 241개의 종속기업으로 구성된 글로벌 전자기업임. 세트사업에는 TV, 냉장고 등을 생산하는 CE부문과 스마트폰, 네트워크시스템, 컴퓨터 등을 생산하는 IM부문이 있음. 부품사업(DS부문)에서는 D램, 낸드 플래쉬, 모바일AP 등의 제품을 생산하는 반도체 사업과 TFT-LCD 및 OLED 디스플레이 패널을 생산하는 DP사업으로 구성됨. 출처 : 에프앤가이드

IM (Information technology & Mobile communications) HHP(스마트폰 등), 네트워크시스템, 컴퓨터 등을 생산·판매

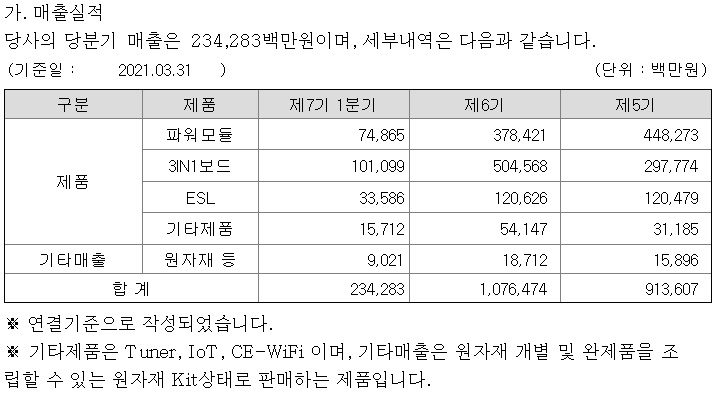

동사 사업부문은 크게 전자부품(파워모듈, 3in1보드)과 ICT(ESL, 기타) 사업부문으로 구분된다. 2020년 기준 사업부별 매출액 비중은 3in1 보드 50%, 파워모듈 37%, ESL 11% 등이다. 향후 3in1 보드의 채택률 확대, ESL 신규 고객 확보로 관련 사업부의 고성장이 전망되는 상황이다. 현재 솔루엠의 인력규모는 영업과 개발을 담당하는 한국 본사에 약 380명, 베트남 공장에 약 1,200명, 중국 공장에 약 670명이 근무하고 있다.

솔루엠은 경기도 용인에 본사를 두고, 해외 생산법인 4개, 판매법인 2개, 연구법인 1개를 운영 중이다. 중국, 베트남 생산법인에서는 파워모듈과 북미향 수출 물량, ESL 등을 생산하고 있다. 1Q21부터는 멕시코와 인도(예정) 생산법인 가동을 시작했다. 멕시코 생산법인에서는 3in1 보드를 생산하고 북미향 물량 대응이 진행된다. 인도 생산법인은 중국 가전 브랜드들의 인도 내수물량 대응으로 운영될 예정이다.

투자포인트 1.ESL: 보장된 성장성에 영업레버리지를 더하다

ESL(Electronic Shelf Label, 전자가격표시기)은 전자종이 디스플레이를 이용해 제품의 이름, 가격 등의 정보를 표시해주는 장치다. 최초의 ESL은 1990년대 초반 유럽 리테일 산업에서 인건비 절감을 위해 도입됐다. 전통적인 유통사업자 중심의 시장에서 다양한 산업으로 적용분야가 확대되면서 높은 성장성이 기대되는 산업이다.

리테일 (Retail, 유통, 소매)

전자가격표시기 도입의 가장 큰 목적은 비용 절감을 통한 경영효율화다. 기존에 가격이 변경되고 업데이트가 필요할 때마다 직원이 일일이 수작업으로 교체하던 가격표는 시스템화 되어 노동투입 시간이 축소된다. 중앙서버는 매장의 POS 시스템과 연동하여 실시간 재고파악이 가능하다. TESCO가 솔루엠의 ESL을 본격 도입하기로 결정한 2012년은 매출액과 출점이 정점에 달해 비용축소에 대한 고민이 필요한 시기였다.

POS(point of sale, point of purchase, POP, 판매 시점 정보 관리) 판매와 관련한 데이터를 일괄적으로 관리하고, 고객정보를 수집하여 부가가치를 향상시키는 시스템이다. 판매 시점(point of sale) 또는 구매 시점(point of purchase)은 대금(payment)이 지불됨으로써 물품 거래가 완료되는 장소이다. 일반적으로 컴퓨터 시스템을 이용하여 판매 시점 관리가 이루어지면, 상품의 제조/생산 단계에서 바코드 등을 이용하여 관리의 효율성을 증대한다.

TESCO(테스코 Tesco plc) 영국의 대형 유통 업체이다. 미국의 월마트와 프랑스의 까르푸와 함께 세계 최대의 소매유통업체이다.

2021년 예상 ESL 시장규모는 1.04조원(+42% yoy)이다. 2023년에는 1.95조원(+33% yoy)으로 2021년의 2배에 달할 것으로 전망된다. 현재 ESL 시장은 전통적인 대형 리테일 유통사 중심으로 형성되어 있으며, 리테일 분야 시장 침투율은 10% 미만인 것으로 추정된다. 향후 의류, 물류센터, 스마트공장 등으로 적용분야가 확대되면서 중장기 높은 성장이 가능할 전망이다.

스마트공장 (Smart Factory, 스마트 팩토리) 설계 및 개발, 제조 및 유통 등 생산과정에 디지털 자동화 솔루션이 결합된 정보통신기술(ICT)를 적용하여 생산성, 품질, 고객만족도를 향상시키는 지능형 생산공장으로 공장 내 설비와 기계에 사물인터넷(IoT)을 설치하여 공정 데이터를 실시간으로 수집하고, 이를 분석해 스스로 제어할 수 있게 만든 미래의 공장이다.

ESL 시장은 글로벌 상위 3사의 시장점유율이 90% 이상의 과점구조다. 솔루엠은 시장 후발주자이지만, 2021년 기존 3위 사업자에서 2위 사업자로의 도약이 가능할 전망이다. 타사 제품대비 높은 배터리 수명, 다양한 SKU, 생산내재화 등 고객마다의 니즈에 적합한 다양한 스펙의 제품을 적시적소에 생산 가능한 것이 강점으로 작용하여 마진이 높은 신제품 중심으로 대규모 수주가 빠르게 이뤄지고 있다.

SKU(Stock Keeping Unit) 재고 관리를 위한 상품 분류로 일반적으로 창고에서 사용되는 재고보관 단위다. 개별적인 상품에 대한 재고관리 목적으로 한다. 예를 들어 물류센터에 보관된 같은 청바지의 경우 S, M, L 사이즈가 있다고 했을 때 SKU는 3개라고 할 수 있다.

솔루엠은 2011년 삼성전기 시절부터 ESL 관련 기술개발에 착수하여 2012년 유럽 유통사 TESCO에 1세대 제품으로 공급을 시작했다. 2020년에는 그래픽, 생활방수, 디자인 등 기능이 업그레이드된 3세대 제품 ‘Newton’을 출시했고, 2H20 5,500억원 규모의 수주에 성공했다. 신제품 판가는 1세대 대비 3배, 기존 3세대 대비 10% 높다.

ESL 사업부의 핵심은 매출액 고성장과 신제품 매출 비중 상승에 따른 영업레버리지 효과다. 이미 솔루엠은 지난 5/14 분기 실적 공시를 통해 ESL 사업부의 영업레버리지효과(1Q21 ESL 매출액은 339 억원(+87% yoy), 영업이익률 10%)가 시작되었음을 증명했다. 1Q21 기준 신제품‘Newton’매출액 비중은 42%(+35%p qoq)다.

qoq (Quarter on Quarter) 전분기 대비 증감률

2021년 예상 ESL 매출액과 영업이익은 각각 3,001억원(+149% yoy), 378억원(+880% yoy), 영업이익률 13%(+10%p yoy)를 전망한다. 2H20 신규수주 금액 중 25%인 1,400억원이 올해 실적에 반영되고, 기존 1세대 제품 사용 고객의 3세대 교체작업, 신규고객 공급 등이 진행될 예정이다.

투자포인트 2. 3in1보드: 독보적 점유율로 채택률 상승 수혜 가능

솔루엠은 국내 최초로 3in1보드를 사업화에 성공했다. 3in1보드는 TV의 핵심 부품인 영상보드, 파워보드, 튜너 등 핵심 부품 3개와 소프트웨어를 1개의 보드로 통합한 제품이다. 3가지 부품을 하나로 통합하여 납품하기 때문에, 브랜드사 입장에서는 조립공정이 단순화되고 재료비와 품질관리비 등 비용이 절감되는 장점이 있다.

3in1보드 사업의 투자포인트는 주 고객사인 삼성전자의 3in1보드 채택률 상승이다. 삼성전자 3in1보드 채택률은 저가라인에서 미드엔드급으로 채택 라인이 확대됨에 따라 채택률이 2020년 25%에서 2021년 40% → 2022년 50%까지 상승 가능할 전망이다. 2021년 예상 솔루엠의 삼성전자 3in1보드 점유율은 85%이다.

중장기적으로는 기타 신규 브랜드로의 매출 증가가 기대된다. 동사는 현재 중국, 베트남 등 공장에서 삼성전자와 삼성전자의 OEM 브랜드사로 3in1보드를 공급 중이다. 2021년부터는 중국 로컬 TV 브랜드 Skyworth의 인도 내수물량 공급이 시작되며, 2022년에는 중국계 타 TV 브랜드로의 신규 수주도 기대되는 상황이다.

OEM (Original Equipment Manufacturer) 주문자의 의뢰에 따라 주문자의 상표를 부착하여 판매할 상품을 제작하는 업체를 의미한다. 대한민국에서는 Original Equipment Manufacturing이라고 쓰고 '주문자 상표 부착 생산'이라고 번역하는 경우가 많다. 짧게 위탁생산이라고 부르기도 한다.

Skyworth 중국의 지주 회사이다. 자회사인 Shenzhen Chuangwei-RGB Electronics는 텔레비전 및 기타 시청각 제품을 설계, 제조 및 판매하고 있다.

투자포인트 3. 파워모듈: 안정적 캐시카우 사업부

솔루엠은 삼성전기 디지털모듈(DM) 사업부에서 40년간의 기술축적을 바탕으로 분할설립됐다. 현재의 파워모듈 사업부는 TV, 모바일, 서버, 조명용 등 크게 4가지 부문으로 구성되며, 안정적인 캐시카우 사업부의 역할을 맡고 있다. 파워모듈의 핵심기술은 트렌스포머의 소형화, 경량화다. 최근 전자제품은 화면이 커지면서 고출력을 요하는 동시에 파워모듈은 슬림화 되고 있다. 작고 얇은 크기에 고출력을 필요로 하는 전자기기 비중이 높아질수록 트렌스포머 설계 경쟁력을 보유한 동사의 파워모듈 채택률은 높아질 것으로 전망된다.

캐시카우 (Cash Cow) BCG 매트릭스에서 도입된 용어. 수익창출원으로 확실한 자금원을 의미한다. 발전 가능성은 낮지만 꾸준한 수익을 내는 기업 또는 제품을 말한다. 대표적인 경우가 철강이나 정유 등의 시설 투자업.

트랜스포머 (transformer, 변압기) 유도성 전기 전도체를 통해 두 개 이상의 회로 사이에서 전기 에너지를 전달하는 정적 유형(static: 고정형) 장치를 말한다. 처음 회로의 변화하는 전류는 변화하는 자기장을 만들어 낸다. 또, 이 자기장은 2차 회로에서 변화하는 전압을 유도한다. 2차 회로에 부하를 더함으로써 전압기에서 전류를 만들어 한 회로의 에너지를 다른 회로로 전달할 수 있다.

2021년 파워모듈 사업 매출액은 3,492억원(-13% yoy)으로 다소 감소할 전망이다. 매출액 감소의 이유는 TV용 파워보드 일부가 3in1보드 사업부 매출로 흡수되고, 중저가 파워모듈 매출액 감소가 예상되기 때문이다. 다만, 고출력 아답터 채택률 상승, 노트북향 신규매출 발생으로 사업부의 연간 마진은 유지 가능할 것으로 전망한다.

실적 전망과 Valuation

솔루엠에 대해 투자의견 Buy, 목표주가 31,000원으로 커버리지를 개시한다. 목표주가는 2021년 예상 EPS에 Target PER 21배를 적용해 산출했다. Target PER은 사업부문별 영업이익 기여도에 동종업계 평균 PER을 가중평균 하여 적용했다. 목표주가 산정에 적용한 발행주식수는 현재 발행된 보통주 49,338천주와 미상환신주인수권부사채 667천주를 합산한 50,006천주이다.

신주인수권부사채 (新株引受權附社債, Bond with Warrant, BW) 발행기업의 주식을 매입할 수 있는 권리가 부여된 사채(社債)이다. 고정된 이자를 받을 수 있는 채권과 주식 인수 권리가 따로 매매될 수도 있다. 정해진 수량의 주식·채권 등을 약정한 값에 매매할 수 있는 권리를 가진 사람이 주식을 요구할 경우 대개 신주를 발행, 건네주는 게 일반적이다. 투자자들은 발행기업의 주가가 약정된 매입가를 웃돌면 주식을 팔아 차익을 남길 수 있다. 그렇지 않으면 워런트를 포기하면 된다.

동사는 삼성전기에서 축적된 기술을 바탕으로 캐시카우 사업부인 파워모듈 부문을 안정적으로 운영하고 있으며, 신규사업인 3in1보드와 ESL에서 높은 성장 잠재력을 보유하고 있다. ESL의 중장기 성장성 감안할 때 장기투자로도 적합한 업체로 판단한다.

2021년 예상 매출액은 14,646억원(+36% yoy), 영업이익 984억원(+74% yoy), 영업이익률 7%(+2%p yoy)를 전망한다. 2021년은 ESL 매출액 고성장과 신제품 ‘Newton’매출비중 상승에 따른 ICT 사업부문의 영업이익 기여도 상승(2020년 7% → 2021년 49% → 2022년 55%)으로 신사업 성장에 따른 밸류에이션 재평가가 이루어지는 원년이 될 전망이다.

21/05/24 이베스트증권 Analyst 조은애

마치며

- 참고사항

ESL은 평소 자주 가던 마트에서 종이로 된 가격표를 전자식으로 바꾸는 걸 보며 관심을 가지긴 했었습니다. 관련해 연초부터 긍정적인 리포트가 지속적으로 나왔었는데 주가는 별 반응이 없었네요. 대주주 지분율이나, 재무 안정성이 약간 걸리긴 하는데 안정성은 조금씩 개선되는 것 같아 그 점은 긍정적으로 보입니다. 약간 못 미더운 점이 있긴 하지만, 관심은 가져봐도 괜찮지 않을까 싶네요.