2021. 7. 13. 13:55ㆍ리포트/인터넷ㆍ게임

안녕하세요. 케이입니다.

방문해 주셔서 감사합니다.😊

들어가기 앞서 간단히 기업에 대해 알아볼게요.

[크래프톤] 기업개요

배틀그라운드, 테라 등으로 유명한 게임 개발 전문 회사로, 2007년 3월에 설립되었다. 2011년 발매된 모바일게임 '테라'는 대한민국게임대상 대상을 받았으며, 배틀로얄 게임 '배틀그라운드'는 2017년 스팀 출시 이후 누적 5천만 이상의 판매, 300만명이 넘는 동시접속자 수를 기록하여 기네스북 7개 부문에 등재되기도 했다. 펍지주식회사, 피닉스, 스콜 등 기업을 인수하여 게임 유니온의 역할도 하고 있으며, 최근에는 모바일 게임 개발사를 인수하여 게임 제작 라인을 다양하게 구축해나가고 있다.

※ 공모주 청약 일정: 2021년 8월 2~3일 예정

Part I 회사 소개

크래프톤 탄생 히스토리: 크래프톤, 펍지, 블루홀간 관계

현재는 블루홀은 MMORPG 장르 개발 스튜디오로서 크래프톤의 100% 자회사이고, 펍지는 배틀로얄 장르 전문 개발 스튜디오로서 크래프톤의 개발 사업부인데 크래프톤, 펍지, 블루홀의 관계가 이렇게 정립된 과정은 꽤 복잡하다.

MMORPG (Massively Multiplayer Online Role-Playing Game, 대규모 다중 사용자 온라인 롤플레잉 게임)

좁은 의미로는 같은 필드 내에서 수십 명~수백 명 정도의 플레이어가 동시에 접속하는 롤플레잉 게임(RPG), 넓은 의미로는 수천 명 이상의 플레이어가 인터넷을 통해 모두 같은 게임, 같은 서버에 접속하여 각자의 역할을 맡아 플레이하는 RPG의 일종이다.

배틀 로열 게임

비디오 게임 장르 중 하나로, 게임의 목적이 마지막까지 살아남는 것이다.

크래프톤, 펍지, 블루홀 등의 뿌리 회사는 MMORPG 장르 중심 개발회사 '(주)블루홀스튜디오'와 배틀로얄 장르 중심 개발회사 '(주)지노게임즈'이다.

1) MMORPG 장르 전문 개발회사인 (주)블루홀스튜디오는 2007년 3월 설립되었다. (주)블루홀스튜디오의 대표 타이틀은 [테라]이다. [테라]는 2011년 1월 한국시장 론칭 후 2011년 8월 일본, 2012년 5월 북미/유럽, 2012년 11월 대만, 2014년 8월 중국, 2015년 2월 러시아 등에 론칭되며 해외 주요 지역으로 서비스 영역을 확장했다.

테라 (TERA, The Exiled Realm of Arborea)

블루홀(Bluehole)에서 개발, 한게임에서 서비스했었고, 2016년 1월 26일부로 넥슨으로 이관되어 서비스하는 MMORPG. 정액제 게임이었으나 2013년 부분유료 방식으로 과금제를 변경하였다.

2) (주)블루홀스튜디오는 2015년 4월 (주)블루홀로 사명을 변경했다.

3) (주)블루홀은 2015년 5월 배틀로얄 장르 전문 개발회사 (주)지노게임즈 지분을 100% 인수한 후 사명을 (주)블루홀지노게임즈로 변경했다. (주)블루홀지노게임즈는 2016년 11월 [데빌리언]을 한국시장에 론칭했고, 2017년 3월 [배틀그라운드] PC를 스팀 플랫폼에 Early Access 론칭했다.

데빌리언

지노게임즈가 개발하고, 한게임이 퍼블리싱하는 핵 앤 슬래쉬류 게임. 2015년 9월 21일자로 서비스가 종료되었고, 2015년 12월 10일에 스팀으로 출시되었으며(한국 지역락) iOS, 안드로이드로도 출시되었다.

배틀그라운드 (PUBG: BATTLEGROUNDS)

크래프톤의 자회사인 펍지 스튜디오의 MMO 슈팅 게임이다. 최대 100명의 인원이 무기와 탈것을 활용해 벌이는 배틀로얄 게임으로, 방대한 오픈 월드 맵에서 물품을 얻고 다양한 전략을 이용해 싸우면서 최후의 1인 혹은 1팀을 가려내는 방식이라고 할 수 있다. 스팀을 통해 전세계 동시 출시를 하였으며, 300만명이 넘는 스팀역사상 최다 동접자기록을 세우면서 본격적인 배틀로얄 게임 시대를 열었다는 평가를 받고 있다.

스팀 (Steam)

밸브 코퍼레이션에서 개발한 디지털 관리 멀티플레이어 플랫폼이다. 처음의 스팀 서비스는 2003년 9월 12일 시작되어 현재에도 서비스 되고 있으며, 일인칭 슈팅 게임부터 롤플레잉 게임, 레이싱 게임 그리고 독립 게임까지 다양한 게임을 디지털로 관리하며 배급한다. 테이크투 인터랙티브, 록스타 게임스, 에이도스 인터랙티브, 인트로버전 소프트웨어, 스트레티지 퍼스트, 팝캡 게임즈, 캡콤, 이드 소프트웨어, THQ, 일렉트로닉 아츠, 유비소프트, 2K 게임즈, 워너 브라더스, 액티비전 등이 스팀에서 게임을 판매하고 있다.

Early Access

온라인 게임유통 플랫폼 스팀(Steam)의 기능 중 하나로 게임계의 선개통 후완공이다. 펀딩은 후원을 하더라도 게임이 출시돼야 체험할 수 있고, 베타 테스트는 다 짜여진 게임의 얼개에 마지막 손질을 가하는 단계이기 때문에 게이머와 개발사 간의 피드백 간격이 길다. 앞서 해보기(Early Access)는 게임을 후원함과 동시에 개발 중인 게임을 플레이하며 피드백을 줄 수 있는 시스템이다. 정식 한국어 명칭은 앞서 해보기지만, 인터넷 커뮤니티에서는 영어 음차 명칭인 얼리 액세스가 더 널리 쓰인다.

4) (주)블루홀지노게임즈는 2017년 10월 (주)펍지로 사명을 변경했다. (주)펍지는 2017년 12월 [배틀그라운드] PC를 글로벌 정식 론칭했으며, 2018년 3월 [배틀그라운드] 모바일을 글로벌 론칭했다.

5) (주)블루홀은 2018년 11월 (주)크래프톤으로 사명을 변경했다.

6) (주)크래프톤은 2020년 12월 (주)펍지는 합병하여 배틀로얄 장르 중심 개발 사업부로 편제했고, MMORPG 장르 중심 개발 사업부(구 블루홀)는 물적분할하여 MMORPG 장르 개발 자회사 (주)블루홀스튜디오를 설립했다. (주)블루홀스튜디오는 2020년 12월 [테라] 이후 오랜만에 또 하나의 PC MMORPG 대작 [엘리온]을 퍼블리셔 카카오게임즈를 통해 한국시장에 론칭했다.

물적분할 (physical division)

모회사의 특정사업부를 신설회사로 만들고 이에 대한 지분을 100% 소유해 지배권을 행사하는 형식의 기업 분할 형태이다. 1998년 말 상법 개정으로 허용된 기업분할 방식의 하나이다. 기업분할은 기업의 전문성을 높이고 인수·합병(M&A)을 쉽게 하기 위해 도입되었다. 매각을 예로 들면 좋은 사업만 따로 분할해 파는 것이 통째로 파는 것보다 훨씬 쉽다.

물적분할을 하면 분할주체가 신설회사의 주식을 100% 소유해 주주들은 종전과 다름없는 지분가치를 누릴 수 있다. 또한 분할된 회사의 등록세와 취득세가 면세되고 법인세와 특별부가세 부과도 일정 기간 연기된다. 물적분할로 기업이 새로 생길 때 기존 주주들은 주식매수청구권을 행사할 수 없다.

엘리온

크래프톤에서 제작한 기계문명과 마법이 공존하는 스팀펑크 세계관 기반의 MMORPG. A:IR - Ascent: Infinite Realm라는 이름에서 엘리온으로 이름을 변경했다.

퍼블리셔

퍼블리싱하는 회사

- 퍼블리싱

게임을 배급하는 회사. 게임 개발사의 게임을 받아서 유통하는 회사다. 게임 서비스 인프라를 구축하고, 게임의 번역 및 현지화, 서버 관리, 홍보, 이벤트, 유저 관리 및 분석, 게임시장 분석, 운영체계 구축 등 게임의 서비스에 관련한 모든 사항들을 책임지고 운영하는 것이다.

카카오게임즈

동사는 모바일 메신저 '카카오톡'과 포털 'DAUM' 서비스를 활용하여 모바일게임과 PC게임의 퍼블리싱 사업을 영위함과 동시에 다양한 장르의 게임을 개발하고 있음. 신규 게임을 자체 개발하기 위한 자회사로 ㈜엑스엘게임즈, ㈜프렌즈게임즈, ㈜엔글, ㈜손노리, ㈜라이프엠엠오, ㈜애드페이지 등이 존재함. 국내 No.1 모바일 메신저인 카카오톡을 활용하여 게임 콘텐츠를 공급하는 한편 대규모 카카오톡 유저를 대상으로 한 마케팅 툴을 제공.

출처 : 에프앤가이드

5개의 개발 스튜디오 보유

크래프톤은 현재 펍지, 블루홀스튜디오, 라이징윙스, 드림모션, Striking Distance Studios 등 5개의 개발 스튜디오를 보유하고 있다.

1) 펍지는 배틀그라운드로 대변되는 배틀로얄, 서바이벌 장르 개발 스튜디오인데 작년 12월 크래프톤이 합병하여 현재는 별도 법인은 아니고 크래프톤 내 개발 사업부이다.

2) 블루홀스튜디오는 테라, 엘리온 등 MMORPG 장르 개발 스튜디오로서 작년 12월 크래프톤이 물적분할하여 현재 국내 비상장 법인이다.

3) 라이징윙스는 볼링킹, 골프킹 등 스포츠 및 아케이드 중심 모바일 캐주얼 장르 개발 스튜디오로서 국내 비상장 법인이다.

4) 드림모션은 Gun Strider, Road to Valor: World War II, Ronin: The Last Samurai 등 액션, 전략, 로그라이크 장르 개발 스튜디오로서 국내 비상장 법인이다.

5) Striking Distance Studios는 서바이벌, 호러 장르 개발 스튜디오로서 해외(미국) 비상장 법인이다.

그리고, (주)블루홀스튜디오, 라이징윙스(주), (주)드림모션, Striking Distance Studios Inc. 등 4개의 법인 형태 개발 스튜디오에 대한 크래프톤의 지분율은 모두 100%이다.

서비스 중인 주요 게임 현황

배틀그라운드 Detail

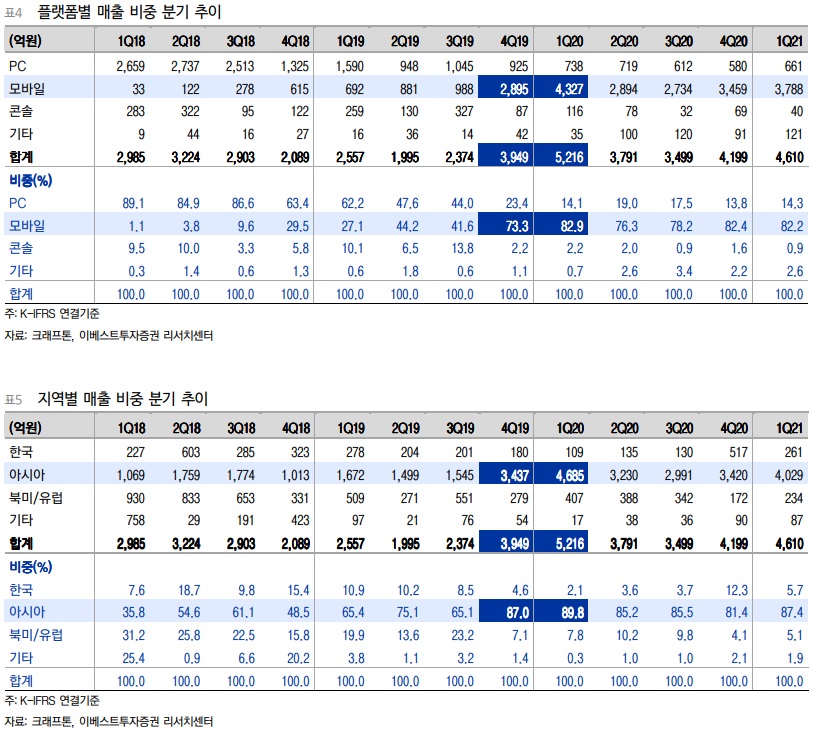

타이틀은 배그, 플랫폼은 모바일, 지역은 아시아 비중 압도적

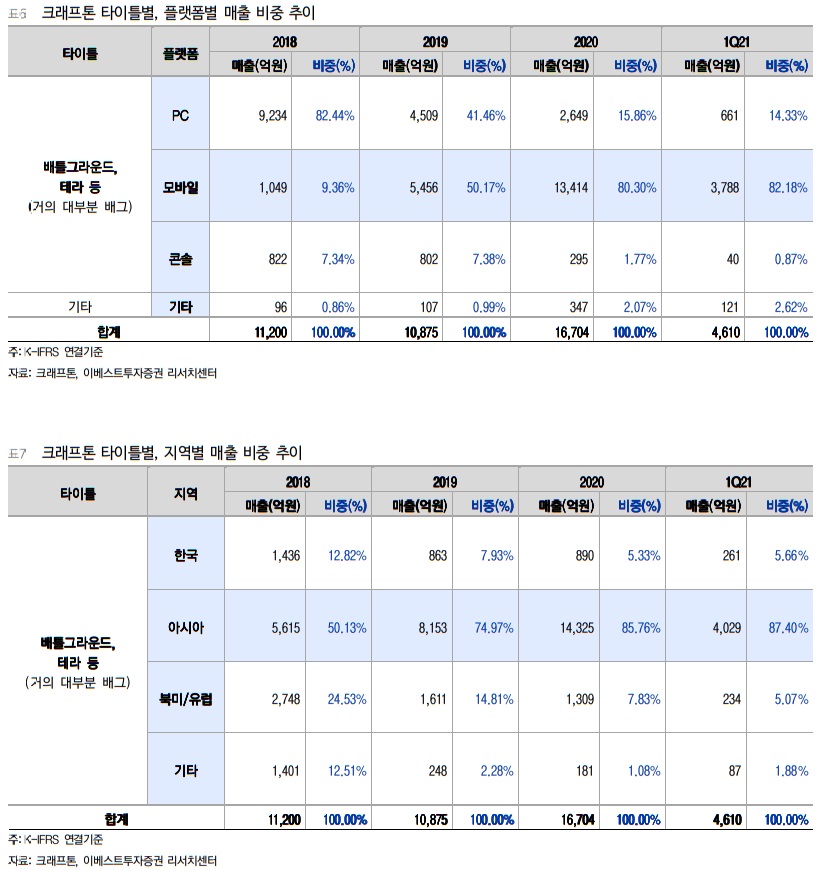

동사는 "배틀그라운드"로 대변되는 회사이다. 1Q21 기준 타이틀별/플랫폼별 매출 비중은 배틀그라운드 모바일 82%, 배틀그라운드 PC 14% 등이고 지역별로는 배틀그라운드 모바일 및 PC 중심 아시아 지역 87.4%, 한국 5.7%, 북미/유럽 5.1% 등이다. 즉, 동사 매출의 거의 대부분은 배틀그라운드 타이틀(모바일 및 PC)이 차지하고 있고, 지역별로는 아시아 지역이 87%의 압도적 비중을 차지하고 있다. 그리고, 아시아, 북미/유럽 등을 포함 해외지역 매출 비중이 94.3%로서 거의 대부분을 차지하고 있다.

1Q21 (Q = Quarter, 분기)

2021년 1분기

분기별 매출은 4Q19부터 플랫폼별로는 모바일, 지역별로는 아시아 매출이 급증하여 1Q20까지도 그 기세가 이어진 후 2Q20부터 하향 안정화되는 모습을 보임에 따라 플랫폼별로는 모바일 비중이 종전 40%대에서 1Q20에는 80% 초반대까지 대폭 확대되었고, 지역별로는 아시아 비중이 종전 60%대에서 1Q20에는 90%까지 확대되었다. 이는 19년 5월 론칭 후 4Q19-1Q20 매출이 폭발한 텐센트의 배틀로얄 '화평정영'에 대한 기술자문료 매출(서비스 Technology 매출)이 급증했기 때문이다.

텐센트 (TENCENT)

중화인민공화국의 인터넷 미디어 복합기업이다. 1998년 11월 마화텅(马化腾, Pony Ma)과 장즈둥(张志东, Tony Zhang)이 공동 창업했다. 중국 모바일 애플리케이션 위챗이나 무료 인스턴트 메시징 컴퓨터 프로그램 텐센트 QQ로 잘 알려져 있다. 세계에서 가장 큰 게임 회사 (2019년 기준)가 된 것으로도 알려졌으며, 스팀보다도 사용자 수가 많다고 알려진 미국의 게임 배포 플랫폼 '위게임(WeGame)을 운영하고 있다.

화평정영

크래프톤의 2대주주 텐센트가 지난 2019년 5월 중국에서 출시한 게임으로, 배틀그라운드 모바일과 유사한 게임으로 알려졌다.

Part II IPO 관련 Detail

IPO 관련 주요 내용 정리

주식수, 자본금 등의 변화

동사는 상장 전 액면가 100원(21.05.04 500원에서 100원으로 액면분할), 주식수 43,274,070주, 자본금 43억원이다. 금번 KOSPI IPO 공모물량은 신주모집 5,624,000주, 구주매출 3,030,230주 등 8,654,230주이다. 따라서, 상장 후에는 주식수 48,898,070주, 자본금 49억원이 된다.

IPO (Initial Public Offering, 기업공개)

기업 설립 후 처음으로 외부 투자자들한테 주식을 공개 매도하는 일을 말한다. 이미 소수의 대주주에 의해 장외시장에서는 주식이 거래되는 경우가 많기 때문에 실질적으로 다수의 소액주주한테 주식을 파는 것을 말한다.

주주구성의 변화

최대주주 및 특수관계인 지분율은 상장 전 34.30%(최대주주 장병규 16.24%, 특수관계인 18.05%)에서 상장 후 24.15%(최대주주 장병규 14.37%, 특수관계인 9.78%)로 감소한다. 특히, 기존 특수관계인 중 벨리즈원 유한회사 지분율은 상장 전 6.40%에 달했으나 전량 구주매출로 상장 후에는 특수관계인에서 제외된다.

희망공모가 Range, 공모자금, 상장 후 기준 시가총액 Range 등

총 공모물량 8,654,230주에 대한 희망공모가 Range는 주당 400,000원 ~ 498,000원으로 제시되었다. 이에 따라 공모물량 중 신주발행 물량 5,624,000주에 대한 동사 유입 공모자금 Range는 부대비용 제외 기준 2.2조원(22,496억원) ~ 2.8조원(28,008억원)이다. 그리고, 희망공모가 Range의 상장 후 주식수 기준 시가총액 Range는 19.6조원(195,592억원) ~ 24.4조원(243,512억원)이 된다.

Range (범위)

Part III 실적 추이 점검

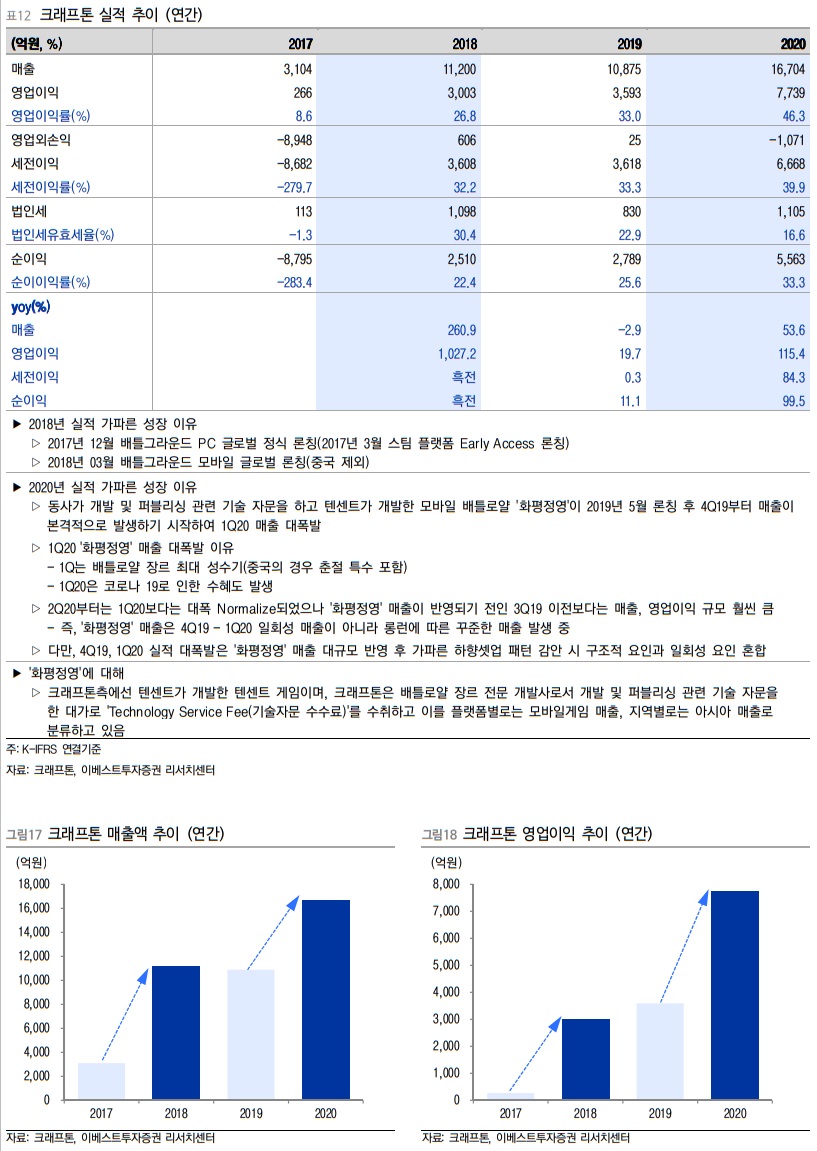

분기 실적은 4Q19부터 가파르게 개선, 1Q20 더욱 폭발

동사 분기 실적은 4Q19부터 가파르게 개선되기 시작하여 1Q20에는 더욱 폭발했다. 회사측에서는 이는 동사가 개발 및 퍼블리싱 관련 기술 자문을 하고 텐센트가 개발한 모바일 배트로얄 '화평정영'이 텐센트가 2019년 5월 중국시장에 론칭한 후 5-9월까지는 매출규모가 크지 않다가 4Q19부터 매출이 본격적으로 발생하기 시작한 후 1Q20 매출이 대폭발했기 때문이라고 설명했다. 그리고, 특히 1Q20 '화평정영' 매출이 대폭발한 것은 중국시장의 경우 1분기가 배틀로얄 장르 최대 성수기(중국의 경우 춘절 특수 포함)인데다 1Q21은 코로나 19로 인한 수혜도 크게 발생했기 때문이라고 설명했다.

2Q20부턴 대폭 Normalize, but '화평정영' 매출 상당부분 구조적 성장 요인

동사 분기 실적은 4Q19 – 1Q20 대폭발 후 2Q20부턴 대폭 Normalize되었으나 2Q20 이후 실적규모도 '화평정영' 중국 매출이 거의 없었던 3Q19 이전보다는 매출, 영업이익 규모가 훨씬 큰 상태로 셋업되었다. 동사 분기 실적 규모는 3Q19까지는 매출은 평균 2,000억원 초중반, 영업이익은 300억원 내외 규모였으나 2Q20 이후에는 매출은 3,000억원 중반 이상, 영업이익은 1,000억원 중반 수준으로 구조적인 성장을 시현했다. 참고로 4Q20은 매출은 4,000억원 이상으로까지 성장했다. 4Q20 영업이익이 1,000억원 수준으로 감소한 것은 무형자산손상, 인센티브 지급 등 일회성 영업비용 증가하는 시기적 특성에 따른 것이다. 즉, '화평정영' 중국 매출은 4Q19 -1Q20에만 일회성으로 발생한 매출은 아니며 그 이후에도 롱런을 통해 꾸준한 매출이 발생하며 구조적 성장 요인으로 작용하고 있다. 다만, 4Q19 – 1Q20 '화평정영' 중국 매출은 론칭 후 최고의 매출 에너지가 발생할 때의 매출이므로 상당부분의 일회성 매출 폭발 효과가 포함되어 있다는 점도 주지해야 한다.

Normalize (정규화, 정상화)

'화평정영'에 대하여

시장에서는 '화평정영'이 텐센트 게임인가 동사 배틀그라운드의 중국 버전인가에 대한 논란이 다소 있으나 회사측에서는 이에 대해 '화평정영'은 1) 텐센트가 개발하여, 2) 텐센트가 중국정부로부터 내자판호를 받은 후, 3) 중국시장에서, 4) 중국 유저들을 대상으로, 5) 텐센트가 퍼블리싱하는 게임이라고 확실히 설명했다. 아울러 크래프톤은 배틀로얄 장르 전문 개발사로서의 노하우를 바탕으로 텐센트의 '화평정영'에 대해 개발시점부터 게임구조, 방식, 내용, 스토리, 서버 동기화(배틀로얄 장르는 다수 이용자의 동시 이용 구조라 서버 동기화같은 물리적 기술 매우 중요) 등에 대한 고도의 디테일한 기술자문을 함은 물론 서비스 운영 관련 기술자문도 꾸준히 하고 있으며 동사는 이러한 기술자문에 대한 대가로 텐센트로부터 'Technology Service Fee(기술자문 수수료)'를 매출규모에 연동해서 수취하고 이를 플랫폼별로는 모바일게임 매출, 지역별로는 아시아 지역 매출로 분류하고 있다고 설명했다. 참고로 4Q19 – 1Q20 실적은 매출도 크게 증가했지만 수익성이 대폭 개선되며 영업이익은 더욱 폭발적으로 증가했는데 이는 '화평정영' 중국 매출이 수수료 매출로서 매출의 대부분이 영업이익으로 기여되기 때문이다.

내자판호

중국 게임의 현지 서비스 허가권

Part IV 2020년 실적 약식 전망

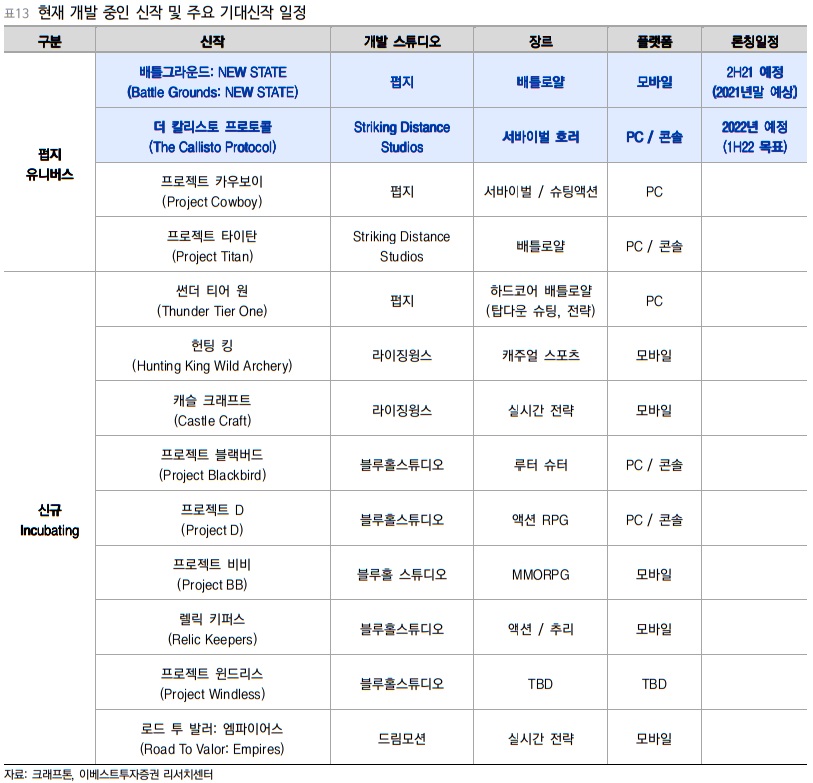

현재 개발 중인 신작 및 핵심 기대신작 일정

동사는 펍지, 블루홀스튜디오, 라이징윙스, 드림모션, Striking Distance Studios 등 5개 개발 스튜디오에서 13개에 달하는 다수의 신작을 개발 중이다.

이 중 가장 큰 기대신작은 2021.08.10 상장 후 4개월 정도 뒤인 2021년말 론칭 예정인 [배틀그라운드: NEW STATE]와 2022년 론칭 예정(1H22 론칭 목표)인 [더 칼리스토 프로토콜]이다. 둘 다 중국 판호는 획득 전이라 중국 제외 글로벌 론칭 계획이다.

1H22 (H = Half, 반기)

2022년 상반기

판호 (版号)

한국 언론과 넷상에서는 흔히 '판호(版号)'라 칭하지만, 출처불명의 용어이다. 정식 명칭은 中华人民共和国 国家新闻出版广电总局(중화인민공화국 국가신문출판광전총국)이며 역할은 중국에서 유통되는 모든 미디어 매체들의 심사 관리이다. 즉, 광전총국에서 허가를 내줘야지 중국 내 출시가 가능하다.

핵심 기대신작 Detail 정리

핵심 기대신작 1: 배틀그라운드: NEW STATE

게임 개요

[배틀그라운드: NEW STATE]는 펍지가 기존 [배틀그라운드] IP를 기반으로 [배틀그라운드]의 정교하고 현실감 있는 건플레이와 다양한 생존 전략을 펼칠 수 있는 환경을 모바일에 최적화하여 개발한 AAA급 모바일 배틀로얄 신작이다.

IP (intellectual property rights,지식 재산권, 지적 재산권)

인간의 창조적 활동 또는 경험 등을 통해 창출하거나 발견한 지식·정보·기술이나 표현, 표시 그밖에 무형적인 것으로서 재산적 가치가 실현될 수 있는 지적창작물에 부여된 재산에 관한 권리를 말한다. 지적 소유권이라고도 한다.

기술적 차별화 포인트

[배틀그라운드: NEW STATE]는 펍지의 기존 [배틀그라운드] 세계관이 연동되어 있다. 근미래인 2051년 미국의 가상 도시인 TROI를 배경으로 펍지 유니버스의 Collapse 시대(2021-2100) 세계관을 계승하고 있으며, 64㎢의 광활한 오픈월드에서 펍지 스튜디오의 오픈월드 배틀로얄 맵 제작의 노하우가 집약되어 있다. 건플레이가 특별히 재미있는 10곳의 랜드마크 지역이 추가되었으며, 새롭게 선보이는 총기 커스터마이징 기능과 전기차, 드론, 설치형 방패 등 전투 전술에 다양성을 더해 모바일 환경에 최적화된 조작감과 반응성을 구현했다. 팀업모드 또한 새롭게 선보이며 이용자들의 생존을 위한 더욱 다양한 전술적 판단과 협동플레이도 강화되었다.

유니버스

서브컬쳐 장르에서는 작품들을 묶은 세계관을 말한다.

[배틀그라운드: NEW STATE]는 고사양 PC 버전을 모바일 버전으로 그대로 구현한 것으로서 기존 [배틀그라운드] 모바일보다 모든 것이 업그레이드된 차원 높은 차세대 모바일 배틀로얄 게임이다. 즉, 기술적인 측면에서는 모바일에서의 오픈월드 슈팅 개발력을 기반으로 [배틀그라운드] PC와 동일한 수준의 사실적인 액션과 건플레이를 구현했다. 즉, 그동안 PC나 AAA급 콘솔 게임에 적용되어 왔으나 모바일에서는 적용하기 어려웠던 글로벌 일루미네이션 기술(Global Illumination. 사실적인 느낌을 강화해주는 조명 알고리즘)을 구현하여 모바일에서도 고화질 그래픽을 높은 프레임 환경에서 즐기고 사실적인 플레이를 통한 몰입감을 제공할 예정이다.

히트 기대 요소

기존 [배틀그라운드] 모바일은 동남아, 중동 등 폰 사양이 상대적으로 낮은 아시아 지역 중심으로 선풍적인 인기를 끌고 있으나 [배틀그라운드: NEW STATE]는 고사양 스마트폰이 일반적인 서구권에서 기존 [배틀그라운드] 모바일보다 더 강하게 어필할 것으로 기대된다. 따라서, 기존 [배틀그라운드] 모바일보다 유료 이용자 Pool이 더 넓고, ARPU도 더 높을 것으로 기대된다.

ARPU (Average Revenue Per User, 가입자당 평균 매출)

전체 서비스 가입자 한 사람 한 사람으로부터 사업자가 평균적으로 거둬들인 매출액을 뜻하는 용어로 주로 전화 사업자나 인터넷 서비스업자가 사용한다.

[배틀그라운드: NEW STATE]는 2H21 중국 제외 글로벌 론칭 예정인데(2021년말 론칭 예상) 기존 [배틀그라운드] 모바일은 한국, 일본만 동사가 서비스하고 나머지 지역은 텐센트가 서비스하고 있으나, [배틀그라운드: NEW STATE]는 동사가 직접 서비스할 예정이라 수익성도 더 높을 것으로 기대된다.

[배틀그라운드: NEW STATE]는 21.02.25 중국, 인도, 베트남을 제외한 글로벌 안드로이드 한정 사전예약을 실시했는데 별도의 마케팅 없이 43일만에 1,000만명의 사전예약을 달성했고 올해 상반기 미국에서 진행한 알파테스트에서도 게이머들의 호평을 받으며 빅히트 기대감을 한껏 드높이고 있다.

알파 테스트 (Alpah test)

개발된 게임을 회사 내부에서 진행하는 자체 검사로 실제 사용 환경에서 동작시키며 회사와 밀접한 관련자만 참여하게 된다.

핵심 기대신작 2: The Callisto Protocol

게임 개요

[The Callisto Protocol]은 미국 캘리포니아 소재 개발 스튜디오인 Striking Distance Studios가 개발 중인 AAA급 PC/콘솔 서바이벌, 호러 장르 신작이다.

기술적 차별화 포인트

[배틀그라운드: NEW STATE]와 마찬가지로 [The Callisto Protocol]도 펍지의 기존 [배틀그라운드] 세계관을 계승하고 있다. [배틀그라운드: NEW STATE]는 근미래인 2051년 미국의 가상 도시인 TROI를 배경으로 하고 있는 반면, [The Callisto Protocol]은 약 300년이 경과한 2320년 미래의 목성의 위성인 '칼리스토'의 '블랙 아이언' 감옥을 배경으로 하고 있다.

[The Callisto Protocol]은 진보된 그래픽과 내러티브를 기반으로 인터랙티브 엔터테인먼트 분야에서 공포, 액션, 몰입도 높은 스토리텔링을 혼합한 동사의 첫번째 서바이벌 호러 장르 게임이다.

[The Callisto Protocol]은 싱글 플레이, 스토리(서사) 중심의 AAA급 콘솔 게임을 제작한 경험이 풍부한 서구권 개발진을 중심으로 개발이 진행되고 있다. 즉, [Dead Space]와 블리자드의 유명 슈팅게임인 [Call of Duty] 시리즈의 제작을 리드한 Glen Schofield가 개발을 총괄하고 있으며, 이 외에도 [Dead Space 3] 제작을 총괄한 Steve Papoutsis, 디자인을 담당한 Scott Whitney, 애니메니이션 디렉터였던 Christopher Stone 등이 제작에 참여하고 있다.

블리자드 엔터테인먼트 (Blizzard Entertainment)

미국의 게임 개발/판매사로 액티비전 블리자드의 자회사이다. 본사 소재는 캘리포니아 주 오렌지 카운티의 어바인 시에 위치해 있다. 게임계 주류인 콘솔/모바일 위주가 아닌 PC 게임 위주로 개발하고 있음에도 불구하고 게임계에 큰 획을 그은 게임을 여럿 개발했고, 그 결과 최대 규모의 개발 스튜디오 중 하나가 된 회사이다.

히트 기대 요소

[The Callisto Protocol]은 2022년 PC 및 콘솔 플랫폼으로 중국 제외 글로벌 론칭 예정인데 내부적으로는 1H22 론칭을 목표로 하고 있다는 점을 감안하면 늦어도 3Q22에는 론칭될 가능성이 충분하다고 판단한다.

[The Callisto Protocol]은 2020.12.10 북미 최대 게임쇼인 The Game Awards(TGA)에서 시네마틱 트레일러만 공개했는데도 전 세계에서 1,000개 이상의 보도가 쏟아지는 등 전세계 게이머들로부터 호평과 기대를 받은 바 있다. 그리고, 소니의 PlayStation 미팅에서 "현시점 개발단계에서 이 정도로 높은 퀄리티, 스토리, 그래픽을 보여주는 게임은 처음 봤다"는 호평을 들은 바 있다.

The Game Awards (더 게임 어워드)

세계 최대 규모의 게임 시상식이다. 게임 업계의 오스카상이라 불릴 정도로 권위가 있는 시상식이며, 업계 관계자는 물론 수많은 게이머들이 주목하는 행사이다. 2003년부터 2013년까지 개최되었던 스파이크 비디오 게임 어워드를 제작했던 제프 킬리가 2014년부터 제작하고 있다.

향후 1년 - 1년 반 정도 안에 론칭 예정인 AAA급 콘솔 게임 중 1Q22 론칭이 예상되는 펄어비스의 [붉은사막]과 2Q22-3Q22 론칭이 예상되는 크래프톤의 [The Callisto Protocol]은 게임성, 그래픽, 기술적 차별성 등에서 최상위 수준으로 평가받고 있다. 두 게임 모두 전 세계 콘솔게임 매니아들이 학수고대하고 있는 콘솔게임 최고의 기대신작임에 틀림없다.

펄어비스

게임소프트웨어의 개발 및 퍼블리싱 사업 등을 영위하는 업체. 동사는 '검은사막' 및 '섀도우 아레나', '검은사막 모바일', '검은사막 콘솔', 'EVE Online'을 지역별로 직접 또는 퍼블리셔를 통해 서비스하고 있음. 2020년 4월 일본 지역 서비스를 직접 서비스로 전환하고 5월 '섀도우 아레나' 얼리 액세스(Early Access) 글로벌 서비스를 시작함.

출처 : 에프앤가이드

그리고, 콘솔게임은 박스당 60$인데 보통 유통경비를 제외하면 박스당 50$ 정도이다. 그런데, 코로나 19 이후 오프라인 박스 구매 비중보다 온라인 구매 비중이 더 커진 상황이라 유통경비를 절감할 수 있다는 점도 수익성 측면에서 유리한 요소이다.

2021년 실적 약식 전망

1Q21 실적 Review

분기별 실적은 텐센트의 모바일 배틀로얄 [화평정영] 관련 기술자문료 매출이 본격적으로 발생한 4Q19 가파른 성장을 시현한 후 [화평정영] 매출이 폭발한 1Q20 폭발적 성장을 시현했다가 2Q20부터는 [화평정영] 매출의 Peak Out 및 1분기가 최대 성수기임에 따른 계절성 역기저 영향 등으로 자연스러운 하향 안정화 모습을 보여주었다.

Peak Out

정점을 찍고 내려온다는 뜻

1Q21 연결실적은 매출 4,610억원(qoq 9.8%, yoy -11.6%), 영업이익 2,272억원(qoq 114.2%, yoy -33.0%)으로서 [화평정영] 기술자문료 매출이 폭발하며 Peak를 기록했던 1Q20 대비 yoy로는 훨씬 작은 규모이나 qoq로는 매출은 9.8% 견조한 고성장을 시현하고 영업이익은 전분기 일회성 비용에 따른 영업이익 부진에 대한 기저효과로 114.2% 대폭 증가했다.

qoq (Quarter on Quarter)

전분기 대비 증감률

yoy (Year on Year)

전년 대비 증감률

기저효과 (Base effect)

기저(基底, base)란 기초가 되는 밑바닥을 뜻하며, 효과란 보람으로 나타나는 좋은 결과를 뜻한다. 즉, 기저효과란 어떠한 결괏값을 산출하는 과정에서 기준이 되는 시점과 비교대상 시점의 상대적인 위치에 따라서 그 결괏값이 실제보다 왜곡되어 나타나게 되는 현상을 말한다. 호황기의 경제상황을 기준시점으로 현재의 경제상황을 비교할 경우 경제지표는 실제상황보다 위축되게 나타나고, 불황기의 경제상황을 기준시점으로 비교하면 경제지표가 실제보다 부풀려져 나타나게 되는 것은 바로 기저효과 때문이다. 기저효과는 비슷한 의미로써 반사효과라고도 불린다.

1Q21 실적을 통해 다시 한번 확인한 Key Point는 동사의 [배틀그라운드] 모바일 및 PC는 물론 텐센트의 [화평정영]까지도 1분기가 압도적인 성수기라는 점이다. 동사의 [배틀그라운드] 모바일 및 PC 매출 비중은 론칭 시점부터 줄곧 한국, 일본, 대만/홍콩/마카오, 동남아, 중동 등 아시아 지역 비중이 압도적이었는데 2019년 5월 론칭하여 4Q19부터 매출이 본격적으로 발생하고 1Q20 매출이 폭발한 텐센트의 [화평정영] 서비스 국가도 중국이라 결국 [배틀그라운드] 모바일 및 PC, [화평정영] 등 동사 매출의 대부분을 차지하는 핵심 라인업들 모두 압도적 흥행지역은 아시아 지역이다. 동남아, 중화권, 중동 등은 1분기가 게임업 최대 성수기이다.

1Q20은 시기적으로 최대 성수기인데다, 코로나 19 수혜까지 겹쳤고, [화평정영] 매출이 Peak를 시현하던 시점이라 유난히 폭발적 매출 성장을 시현한 것이었다. 1Q21 실적규모는 [화평정영] Peak 시점인 1Q20에 비해선 작으나, 2Q20 – 4Q20 분기별 실적규모에 비해선 훨씬 큰데 이는 1분기 최대 성수기 효과에 따른 것이다.

2Q21 – 4Q21 약식 전망

올해까지는 매 분기 기존 타이틀 중심 실적. 신작 기여는 거의 없음

동사는 2017년 12월 [배틀그라운드] PC 글로벌 론칭, 2018년 3월 [배틀그라운드] 모바일 글로벌 론칭 후 최근(1Q21)까지는 매 분기 실적의 근간은 기존의 [배틀그라운드] 모바일 및 PC이며 특별히 신작의 매출 기여는 크지 않은 상황이다.

핵심 기대신작 2개 중 모바일 배틀로얄 [배틀그라운드: NEW STATE] 글로벌은 4Q21말 론칭이 예상되고, PC/콘솔 서바이벌 호러 [The Callisto Protocol] 글로벌은 2022년(1H22 목표) 론칭 예정이라 올해까지는 매 분기 실적은 대부분 기존의 [배틀그라운드] 모바일, PC 글로벌 매출 및 [화평정영] 중국 기술자문료 매출로 구성된다.

기존 [배틀그라운드] 모바일 매출 성장 요인

[배틀그라운드] 모바일, 인도 지역 작년 9월 서비스 Drop 후 올해 7월 재론칭

[배틀그라운드] 모바일은 그동안 한국, 일본시장만 동사가 직접 서비스하고, 나머지 지역(아시아, 북미/유럽 등)은 텐센트가 서비스하고 있었다. [배틀그라운드] 모바일은 동남아, 중동 등 아시아 지역에서 특히 선풍적 인기를 끌고 있는데 인도도 그중 한 국가이다. [배틀그라운드] 모바일은 인도에서 '국민게임'이라 불릴 정도로 인기 1위 게임이었는데 중국 퍼블리셔인 텐센트가 서비스 중인 상황에서 인도와 중국 간 국경분쟁으로 2020년 9월 서비스가 Drop되는 상황을 맞게 되었다.

이에 인도 지역은 동사가 텐센트로부터 판권을 다시 가져왔으며 [배틀그라운드 모바일 인디아]란 명칭으로 2021.05.18 사전예약을 시작했고, 2021.06.18 Early Access 론칭 후 2021.07.02 정식 론칭을 단행했는데 7/7 기준 무료 다운로드 1위, 매출순위 2위를 기록하고 있다.

[배틀그라운드 모바일 인디아]는 작년 9월 이후 매출이 사라졌다가 올해 7월 이후 매출이 다시 발생한다는 점에서 분명히 다소의 매출 증가 요인이다. 그리고, 텐센스 서비스에서 동사 직접 서비스로의 전환이라 수익성 개선 요인이기도 하다.

[배틀그라운드] 모바일, 올해들어 IPO 앞두고 Monetization 강화 추이

[배틀그라운드] 모바일은 2018년 3월 글로벌 론칭 후 3년 이상 경과했는데 올해 들어 론칭 초기보다 Monetization을 점차 강화하고 있다. 핵심 타이틀인 [배틀그라운드] 모바일 Monetization 강화 또한 다소의 매출 성장 요인이라 판단한다.

Monetization (수익 창출)

기존 [배틀그라운드] PC 매출 성장 요인

[배틀그라운드] PC는 2017년 3월 스팀 플랫폼 Early Access 론칭, 12월 글로벌 정식 론칭 후 스팀 플랫폼을 중심으로 서구권 Hot 인기 게임으로 자리 잡았으나 게임 노후화로 최근 수년간은 지속적인 하향 안정화 추이였다. 그러나, 올해는 하반기 새로운 맵을 2개 추가하고, 12월 대규모 컨텐츠 업데이틀 단행할 예정인데 이는 내년 이후 [배틀그라운드] PC의 매출 리텐션 요인 또는 다소의 성장요인이 될 수 있다고 판단한다.

2Q21 – 4Q21 분기 실적 약식 전망

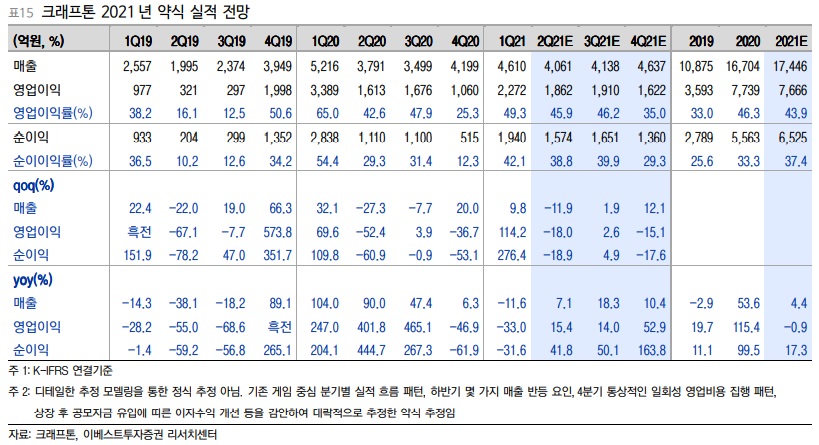

2021년까지는 매 분기 실적은 대부분 기존 타이틀 중심으로 구성된다. 1) 기존 [배틀그라운드] 모바일의 Monetization 강화 추이, 기존 [배틀그라운드] 모바일의 7월 이후 인도 서비스 재개(배틀그라운드 모바일 인디아라는 명칭으로 동사 직접 서비스) 등 매출 성장성 강화 요인, 2) 최대 성수기인 1Q21 이후 2Q21부터의 자연스러운 하향 안정화 패턴, 3) 4분기 통상적인 일회성 영업비용 집행 패턴, 4) 상장 후 2.3-2.8조원의 공모자금 유입을 통한 이자수익 개선 등을 감안하여 대략적으로 추정한 2Q21 – 4Q21 분기 약식 실전 전망은 아래 [표 15]와 같다.

분기별 약식 전망을 통한 2021년 약식 실적 전망은 매출 17,446억원(yoy 4.4%), 영업이익 7,666억원(yoy -0.9%), 순이익 6,525억원(yoy 17.3%) 정도이다. 매출, 영업이익은 1Q20 [화평정영] 기술자문료 매출 폭발에 따른 역기저 영향으로 전년대비 성장이 거의 없는 것으로 추정되었다. 반면, 순이익은 전년대비 17% 정도 비교적 큰 폭으로 증가할 것으로 추정되었는데 이는 4Q20 이례적인 수준의 일회성 영업비용 반영에 따른 기저효과 및 올해 8월 상장 후 2.3-2.8조원에 달하는 공모자금 유입에 따른 이자수익 개선 등을 감안한 결과이다.

역기저

기저의 저(底)는 '낮을 저(低)'가 아니라 '밑(base)'을 뜻한다. 따라서 '기저'에는 반대말이 필요하지 않기에 비교 기준치가 낮을 때에도 쓰지만 높은 경우에도 사용한다. 그래서 base가 낮을 때나 높을 때나 '기저효과'를 사용해야 한다. (역기저효과를 'High Base Effect'라 소개한 이도 있는데, 구글에 'High Base Effect' 검색 시 결과가 없는 걸 확인할 수 있다.)

참고로 IPO 관련 희망공모가 Range 산정 시 Multiple 적용의 기준 실적(Valuation 기준 실적)은 1차 공모가 Range(458,000원 ~ 557,000원 / 상장 후 시총 23.0조원 ~ 28.0조원) 산정 시엔 1Q21 확정 순이익 1,940억원에 4를 곱한 7,760억원을 적용했었고, 2차 공모가 Range(400,000원 ~ 498,000원 / 상장 후 시총 19.6조원 ~ 24.4조원) 산정 시엔 1Q21 확정 순이익 1,940억원에 4를 곱한 7,760억원과 2020년 확정 순이익 5,563억원을 산술평균한 6,662억원을 산정했는데 공교롭게도 본연구원의 올해 순이익 약식 전망치 6,525억원은 2차 공모가 Range 산정 시 적용한 "Valuation 기준 순이익" 6,662억원과 비슷한 수준이다.

Multiple (멀티플, 배수)

'무엇의 몇 배'라는 뜻으로 쓰인다. 주가가 싼 지 비싼 지를 알아볼 때 사용되곤 한다.

Valuation (밸류에이션)

기업, 업종, 시장 등 다양한 평가 대상의 내재된 가치 대비 시장 평가 수준을 뜻한다.

Part V 희망공모가 Range의 Valuation 적정성 평가

공모가 Valuation은 단기 실적 기준, 상대평가 방식을 주로 따름

상장을 진행하는 회사에 대한 공모가 Valuation은 예측 가능성이 높은 현행 단기 실적(직전 연도 및 당해 연도 예측치)을 기준으로 단행하며 해당 업체의 개별적인 미래 잠재가치 요소는 불확실성 측면에서 거의 반영하지 않는 것이 일반적이다.

따라서, 공모가 Valuation은 기본적으로 미래가치 할인모형 중심의 절대평가 방식은 거의 사용하지 않거나 매우 부분적으로만 활용하고, 현행 단기 실적을 기준으로 한 동종 또는 유사 업종의 펀드멘털이 유사한 업체들과의 상대평가 방식을 주로 사용하고 있다. 현행 단기 실적을 기준으로 하되 적용 Multiple은 동종 또는 유사 업종의 기 상장 업체들 중 성장성, 수익성, 재무건전성, 실적의 절대규모 등 펀드멘털이 가장 유사한 업체군을 선정하여 상대비교 평가를 통해 도출하는 것이 일반적이다. 즉, 상장을 진행하는 업체의 개별적인 미래 잠재가치 요소는 반영하지 않고 동종 또는 유사 업종의 펀드멘털이 유사한 업체들이 평가받고 있는 평균 Multiple(평균적인 미래 잠재가치에 대한 평가가 반영된) 대비 프리미엄, 부합, 디스카운트를 따져서 적정 Multiple을 산정하게 된다.

펀더멘탈 (Fundamental)

해당 기업 또는 해당 산업군에서의 지표들로 해당 기업이 가지고 있는 가치, 즉, 매출, 순이익, 재무건전성 등과 같은 재무제표 상의 지표들과 환율, 금리 등과 같은 거시 경제지표등을 나타낸다.

다만, "공모가 Valuation"이란 특성을 감안하여 사실상 대부분 동종 또는 유사 업종의 펀드멘털이 유사한 업체들이 평가받고 있는 평균 Multiple 대비 소정의 할인율을 적용하는 것이 일반적이다. 참고로 동사 IPO 증권신고서에 따르면 최근 5개년간 한국거래소 유가증권시장에 상장한 업체들의 평균 할인율은 32.0% ~ 19.1% 정도라고 한다.

상장주식의 Valuation은 공모가 Valuation보다 훨씬 자유로움. 개별업체의 미래 잠재가치 요소도 적극적으로 Valuation 반영 가능

상장주식의 Valuation은 상장을 진행하는 회사의 공모가 Valuation보다 훨씬 자유롭다. 즉, 업체의 개별적인 미래 잠재가치 요소도 경우에 따라 적극적으로 Valuation에 반영할 수 있다.

가령, 게임업체의 경우 상장을 진행하는 업체의 경우 미래에 론칭 예정인 기대신작은 아무리 빅히트 기대수준이 높은 대작급 신작이라도 공모가 Valuation에는 거의 반영하지 못하는 반면, 상장주식의 경우 론칭예정 시기가 수개월 또는 1년 뒤라 해도 빅히트가 확실히 보장되는 최상위 기대신작이라면 Valuation에 적극적으로 반영할 수 있다.

크래프톤 공모가 산정 방식도 현행 단기 실적 기준, 상대평가 방식을 따름

주관사의 크래프톤 희망공모가 Range 산정 방식은 다음과 같다. 1) 상장 게임주들 중 펀드멘털이 가장 유사한 비교대상 업체군으로 엔씨소프트, 넷마블, 카카오게임즈, 펄어비스 등 4개 업체를 선정했다. 2) 이들 4개 업체와 크래프톤 모두 "Valuation 기준 실적"은 1Q21 순이익의 연간 환산치(1Q21 순이익 × 4)와 2020년 확정 순이익을 산술 평균한 값을 적용했다. 3) 크래프톤의 "Valuation 기준 순이익"에 대한 적용 Multiple은 4개 업체의 "Valuation 기준 순이익" 대비 현재주가 Multiple의 평균치 대비 30.9% ~ 14.0% 할인한 값을 적용했다.

엔씨소프트

동사는 온라인, 모바일 게임 개발과 서비스를 주요 사업으로 함. PC게임 '리니지'와 '리니지2', '아이온', '블레이드앤소울', 모바일 게임 '리니지M', '리니지2M', '프로야구 H2' 등이 주요 게임임. 모바일 게임 '리니지M'과 '리니지2M'은 서비스 시작 이후 꾸준히 구글플레이스토어 매출의 순위 상위권을 유지하고 있음. 금융, 엔터테인먼트 등으로 사업 분야를 다각화하고 있음.

출처 : 에프앤가이드

넷마블

동사의 연결실체는 모바일 게임 개발 및 퍼블리싱 사업을 영위하며 넷마블㈜는 게임 개발 자회사가 개발한 게임 등을 퍼블리싱하는 사업을 전문적으로 영위. 동사의 연결실체가 개발하여 공급하는 게임의 주요 라인업으로는 '모두의마블', '스톤에이지 월드' ,'세븐나이츠', '몬스터길들이기' 등이 있음. MMORPG부터 캐쥬얼 장르까지 다양한 라인업을 갖추었으며, 구글플레이, 애플 앱스토어 등 마켓에서 높은 순위를 보이는 게임을 다수 보유.

출처 : 에프앤가이드

주관사 Valuation 시점 대비 비교대상 4개 업체 주가 상승에 따른 평균 Multiple 상승으로 동사 희망공모가 Multiple Range는 4개 업체 평균값 대비 할인율 더 커짐

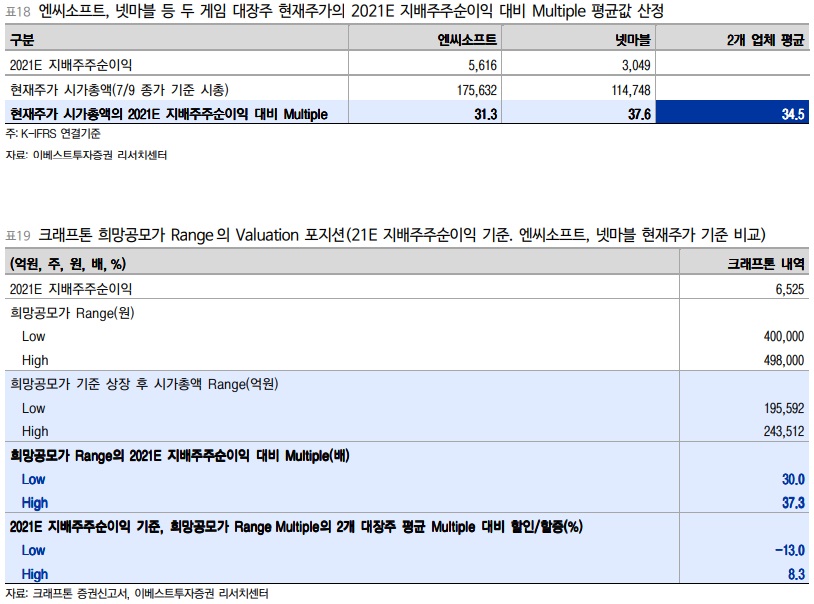

주관사의 Valuation 시점에는 비교대상 4개 업체의 "Valuation 기준 순이익" 대비 현재주가 Multiple의 평균값이 42.5배였었다. 크래프톤 희망공모가 Range는 1) 크래프톤의 "Valuation 기준 순이익"에 4개 업체 평균 Multiple 42.5배 대비 30.9% ~ 14.0%의 할인율을 적용한 29.4배 ~ 36.6배의 Multiple을 적용하여 시가총액 19.6조원 ~ 24.4조원의 적정가치를 도출한 다음 2) 이를 상장 후 주식수로 나눈 주당 400,000원 ~ 498,000원으로 산정했었다.

그런데, 그 이후 4개 업체 주가가 모두 상승함에 따라(펄어비스, 카카오게임즈 주가가 각각 검은사막 모바일 중국 판호 획득 소식, 오딘: 발할라 라이징 슈퍼히트 소식으로 특히 급등) 현시점 4개 업체의 "Valuation 기준 순이익" 대비 현재주가 Multiple의 평균값은 53.4배로 주관사 Valuation 시점보다 무려 25.6%나 상승한 상황이다. 이에 따라 크래프톤 희망공모가의 할인율 Range는 45.1% ~ 31.6%로서 주관사 Valuatjon 시점보다 할인율이 훨씬 더 커진 상황이다. 기존 비교대상 게임 대장주들의 주가 상승은 크래프톤 공모가 Range의 Valuation 정당성 확보 측면에서 희소식이라 할 만하다.

오딘: 발할라 라이징

카카오게임즈에서 출시한 MMORPG 게임. 블레이드를 제작한 액션스퀘어의 창업자인 김재영 대표가 설립한 라이온하트 스튜디오의 첫 작품이다.

엔씨소프트, 넷마블 등 2개 게임 대장주와의 올해 순이익 전망치 기준 상대 비교 시 "기본 Valuation"은 적정, "공모가 Valuation" 관점에서는 타이트

주관사 공모가 Valuation 시 "Valuation 기준 순이익" 산정 방식은 비교대상 업체들과의 형평성 측면에서 적합하지 않았다고 판단

1) 주관사의 공모가 Valuation 시 비교대상 업체를 엔씨소프트, 넷마블, 카카오게임즈, 펄어비스 등 펀드멘털 상위 4개 게임주로 선정한 것은 적정했다고 판단한다.

2) "Valuation 기준 순이익"을 2020년 순이익과 1Q21 순이익의 연간 환산치(1Q21 순이익 × 4)를 산술평균한 값을 적용한 것은 크래프톤과 비교대상 업체들 간의 2020 ~ 2021년 실적의 특성을 감안했을 때 형평성 측면에서 적합하지 않았다고 판단한다.

① 2020년의 경우 비교대상 업체들은 기대신작 슈퍼히트 등과 같은 강한 실적 반등 요인이 없었던 반면 크래프톤은 1Q21 [화평정영] 중국 기술자문료 매출의 대폭발로 2020년 실적에는 상당부분의 일회성 요인이 반영되어 있었다는 점을 감안해야 한다. 참고로 [화평정영] 중국 기술자문료 매출 자체는 일회성은 아니고 구조적 매출 Add Up 요인이나 1Q21은 론칭 후 파격적인 Peak 시기였다. ② 넷마블, 카카오게임즈, 엔씨소프트 등 비교 대상 업체들은 2Q21 ~ 3Q21 핵심 기대신작 일정이 안배되어 있어 1Q21 실적보다 2Q21 이후 실적이 대폭 개선되되는 반면 크래프톤은 올해 실적에 크게 기여할 만한 기대신작 일정이 없다. 넷마블은 6/8 [제2의 나라] 대만/홍콩/마카오 및 6/10 [제2의 나라] 한국/일본 론칭 후 빅히트를 시현 중이고, 카카오게임즈는 6/29 [오딘: 발할라 라이징] 한국 론칭 후 슈퍼히트를 시현 중이며, 엔씨소프트는 3Q21 최고의 기대신작 [블소2] 한국 론칭 예정이다. 참고로 크래프톤도 올해 말 최고의 기대신작 중 하나인 [배틀그라운드: NEW STATE]를 글로벌 론칭 예정이나 올해 실적 기여는 제한적이고 본격적 실적 기여는 내년부터이다. 그리고, 크래프톤은 1분기가 최대 성수기라 1Q21보다 2Q21 이후 실적은 대폭 하향 안정화된다는 점도 감안해야 한다.

제2의 나라

넷마블에서 개발하여 2021년 6월 10일에 출시된 니노쿠니 시리즈의 신작 모바일 게임. 로컬라이징되어 "제2의 나라"라는 이름이 되었다.

블소2

엔씨소프트에서 제작한 오픈 월드 모바일 MMORPG. 동시에 블레이드 앤 소울의 정식 후속작이다.

3) 따라서, "Valuation 기준 순이익"이 형평성 면에서 적합하지 않기 때문에 크래프톤 공모가 Valuation 시 "Valuation 기준 순이익" 대비 적용 Multiple Range를 "비교대상 4개 업체 Multiple 평균" 대비 30.9% ~ 14.0% 할인율을 적용하여 산정한 것도, 비교대상 업체들의 현재주가 기준으로는 할인율이 45.1% ~ 31.6%라는 것도 큰 의미가 없다. 이는 자칫 크래프톤의 "현행 단기실적 중심 공모가 Valuation"이 비교대상 4개 업체와의 비교를 통해 산출된 "현행 단기실적 중심 기본가치 측면의 Valuation"보다 훨씬 할인된 수준으로 설정되었다는 오해를 불러일으킬 소지가 있다.

4) 주관사의 "Valuation 기준 순이익" 산정 방식은 공모가 Valuation 방식의 한계에 따른 고육지책의 결과라 판단한다. 즉, ① 동사는 올해 말 [배틀그라운드: NEW STATE] 글로벌, 내년(사측 1H22 목표) [The Callisto Protocol] 글로벌 등 상장 후 비교적 멀지 않은 시기에 핵심 기대신작 론칭일정을 2개씩이나 보유하고 있음에도 이는 미래 일정이라 공모가 Valuation에는 포함할 수가 없는 상황에서 ② "Valuation 기준 순이익"으로 가장 많이 사용되는 단기실적 지표인 해당 연도(2021년) 실적 전망치를 동사 및 비교 대상 업체 모두에 적용하자니 비교 대상 업체들은 2Q21 ~ 3Q21 핵심 기대신작 론칭일정이 안배되어 있는 반면, 동사는 올해 실적에 크게 기여할 만한 기대신작 일정이 없다는 점(연말 [배틀그라운드: NEW STATE]는 내년 기여)이 딜레마였을 것이다.

엔씨소프트, 넷마블 등 두 게임 대장주와 "올해 순이익 전망치"를 기준으로 비교할 경우 크래프톤 희망공모가 Range는 "기본 Valuation"은 적정

엔씨소프트, 넷마블, 펄어비스, 카카오게임즈 등 비교대상 4개 업체 중 펄어비스, 카카오게임즈는 올해 실적 전망치 기준으로는 과도한 고평가라 본연구원은 내년 실적 전망치 기준으로 Valuation을 하고 있다. 따라서, 비교대상 4개 업체 중 펄어비스와 카카오게임즈는 제외하고 엔씨소프트, 넷마블 등 두 대장주만 공모가 Valuation의 비교대상에 포함하기로 한다. 아울러 크래프톤, 엔씨소프트, 넷마블 등 3개 업체 모두 공모가 Valuation의 기준 실적인 현행 단기 실적으로 "올해 지배주주순이익 전망치"를 사용하기로 한다.

이 경우 크래프톤 희망공모가 Range의 경우 상단 기준으로는 적정가치 대비 8.3% 할증, 하단 기준으로는 적정가치 대비 13.0% 할인 상황이다. 즉, 크래프톤 희망공모가 Range는 엔씨소프트, 넷마블 등과 올해 순이익 전망치 기준으로 비교했을 때 "기본적인 Valuation 수준" 자체는 결코 고평가가 아니며 대체로 적정 수준이라 판단한다.

다만, 공모가 Valuation 관점에서는 꽤 타이트

다만, 코로나 19 이후 디지털, 온라인, 언택트, 플랫폼주들의 상장 직후 주가 패턴까지 감안한 "공모가 Valuation" 관점에서는 [회사], [상장 전 장외 투자자], [상장 시점 또는 직후 투자하려는 투자자] 등 이해관계자간 Win Win을 달성하기에는 꽤 타이트한 측면이 있다고 판단한다.

크래프톤은 최근 희망공모가 Range를 한번 낮췄지만 2nd 희망공모가 Range에 대해서도 시장에서는 여전히 고평가라는 반응이 있는데, 이는 "기본적인 Valuation" 자체가 비싸다는 불만이 아니라 코로나 시대 디지털, 온라인, 언택트, 플랫폼주에 대한 파격적인 인기가 형성되어 있는 상황에서 상장 직후 혹시라도 모를 주가급등 가능성까지 감안할 때 [상장 시점 또는 직후 투자하려는 투자자] 입장에선 공모가로서는 꽤 타이트하다는 반응으로 이해해야 한다.

1) 이해관계자 중 [상장 전 장외 투자자] 입장에선 공모가 Valuation이 높게 형성되면 당연히 좋고, 공모가 Valuation이 적정가치 대비 낮게 형성되더라도 어차피 투자가격 대비로는 상당수준의 수익을 거둘 수 있는데다 상장 직후 주가 상승으로 추가 수익을 누릴 수 있는 가능성이 크기 때문에 이래도 Happy, 저래도 Happy이다.

2) 이해관계자 중 [회사] 입장에선 회사의 가치는 낮은 공모가로 입성해서 상장 후 많이 상승하든 높은 공모가로 입성해서 상장 후 덜 상승하든 결국 적정가치로 수렴할 것이므로 양자 모두 크게 신경 쓸 필요는 없으나 공모자금 유입 규모 측면에서는 당연히 높은 공모가가 유리할 것이다.

3) 이해관계자 중 [상장 시점 또는 직후 투자하려는 투자자] 입장에선 당연히 공모가가 중장기 잠재가치는 물론 단기 적정가격보다도 상당히 낮은 수준으로 형성되는 것이 유리할 것이다. 그리고, 애널리스트들 입장도 대체로 이와 같을 것이다.

핵심 기대신작 2개의 잠재가치까지 반영한 Valuation 시 공모가 Range는 상당수준 저평가

[배틀그라운드: NEW STATE], [The Callisto Protocol] 등 핵심 기대신작 약식 전망: 시나리오 1, 2, 3로 구분하여

핵심 기대신작 2개 론칭일정 가정: 시나리오 1, 2, 3 동일

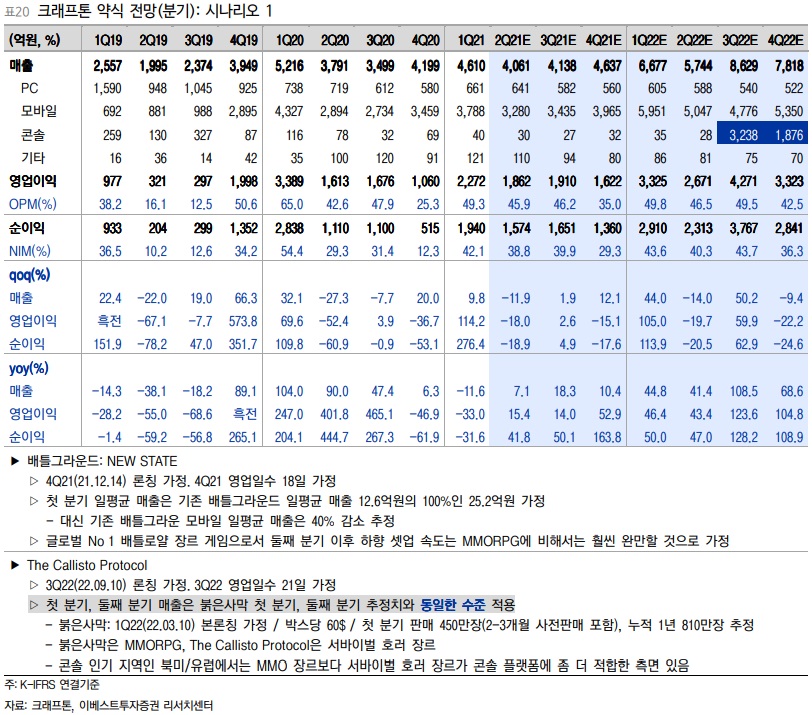

[배틀그라운드: NEW STATE] 글로벌 론칭은 4Q21(21.12.14), [The Callisto Protocol] 글로벌 론칭은 3Q22(22.09.10)으로 가정했다. 둘 다 중국 판호 획득 전이라 "중국 제외 글로벌 론칭" 계획이다.

[배틀그라운드: NEW STATE], [배틀그라운드 모바일], [화평정령] 추정: 시나리오 1, 2, 3 동일

[배틀그라운드: NEW STATE]는 고사양 PC 버전을 모바일 버전으로 그대로 구현한 것으로서 기존 [배틀그라운드] 모바일보다 모든 것이 업그레이드된 차원 높은 차세대 모바일 배틀로얄 게임이다. 기존 [배틀그라운드] 모바일은 동남아, 중동 등 폰 사양이 상대적으로 낮은 아시아 지역 중심으로 선풍적인 인기를 끌고 있으나 [배틀그라운드: NEW STATE]는 고사양 스마트폰이 일반적인 서구권에서 기존 [배틀그라운드] 모바일보다 더 강하게 어필할 것으로 기대된다.

따라서, [배틀그라운드: NEW STATE]는 북미/유럽 지역의 경우 대기수요(신규수요, 휴면고객 수요 포함)를 대거 흡수할 것으로 기대되며 고사양폰으로 기존 [배틀그라운드] 모바일을 사용하고 있던 이용자들의 전환수요도 대거 흡수할 것으로 예상한다. 아시아 지역의 경우 고사양폰 이용자 중심으로 상당수준의 기존 [배틀그라운드] 모바일 이용자의 전환수요 흡수(커니벌리제이션) 외에도 상당수준의 대기수요(신규수요, 휴면고객 수요)도 흡수할 것으로 예상한다.

카니벌리제이션

'제살깍기' 라는 뜻으로 자사신제품이 기존제품을 잠식하는 현상을 말한다.

이에 따라 기존 [배틀그라운드] 모바일은 주로 아시아 지역 중심으로 일정수준의 커니벌 영향이 예상되나, 이 보다는 [배틀그라운드: NEW STATE]의 신규 매출 규모가 훨씬 더 클 것으로 예상한다.

1) [배틀그라운드: NEW STATE] 글로벌은 중국 제외 글로벌 론칭이므로 첫 분기 일평균 매출은 기존 [화평정영] 중국 기술자문료 매출은 포함하지 않은 기존 [배틀그라운드 모바일] 글로벌의 일평균 매출의 2배 수준인 25.2억원으로 가정했고, 둘째 분기 이후 하향셋업 속도는 글로벌 No. 1 배틀로얄 장르로서의 안정성을 감안하여 MMORPG 장르들에 비해선 훨씬 완만할 것으로 가정했다.

2) [배틀그라운드: NEW STATE] 글로벌의 론칭으로 기존 [배틀그라운드 모바일] 글로벌 일평균 매출은 40% 감소 영향이 있을 것으로 가정했다.

3) [화평정령] 중국 기술자문료 매출의 경우 분기별 Sesaonality(1분기 최대 성수기)는 반영하되 전체적으로 하향 안정화가 지속될 것으로 가정했다.

[The Callisto Protocol] 추정 가정: 시나리오 1, 2, 3별로 매출 추정 강도 차별화

본연구원은 [붉은사막] PC/콘솔은 1Q22(22.03.10) 본론칭을 가정했으며, 패키지 박스당 가격은 60$, 첫 분기 판매량은 2-3개월간 사전판매 포함 450만장, 1년 누계 판매량 810만장으로 추정하고 있다.

참고로 [붉은사막]은 MMORPG 장르이고, [The Callisto Protocol]은 서바이벌 호러 장르이다. 콘솔 플랫폼 인기 지역인 북미/유럽에서는 MMORPG보다 서바이벌 장르가 콘솔 플랫폼에 좀 더 적합한 측면이 있다.

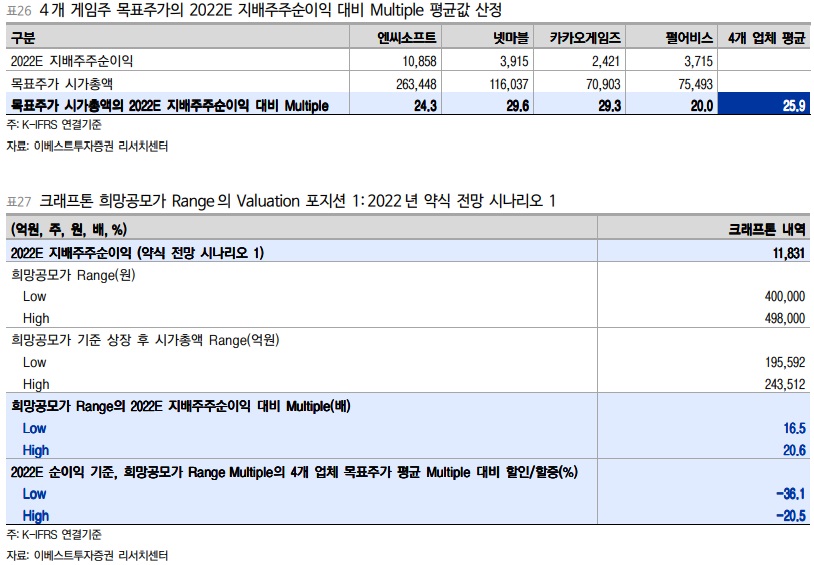

핵심 기대신작 포함한 2022년 약식 추정: 시나리오 1 (normal)

[The Callisto Protocol] 첫 분기, 둘째 분기 매출 전망치를 [붉은사막] 첫 분기, 둘째 분기 매출 전망치와 동일한 수준으로 가정했다. 이 경우 2022년 약식 실적 전망치는 매출 28,868억원(yoy 65.5%), 영업이익 13,590억원(yoy 77.3%), 순이익 11,831억원(yoy 81.3%)으로 추정되었다.

핵심 기대신작 포함한 2022년 약식 추정: 시나리오 2 (worst)

[The Callisto Protocol] 첫 분기, 둘째 분기 매출 전망치를 [붉은사막] 첫 분기, 둘째 분기 매출 전망치의 70% 수준으로 가정했다. 이 경우 2022년 약식 실적 전망치는 매출 27,350억원(yoy 56.8%), 영업이익 12,803억원(yoy 67.0%), 순이익 11,106억원(yoy 70.2%)으로 추정되었다.

핵심 기대신작 포함한 2022년 약식 추정: 시나리오 3 (best)

[The Callisto Protocol] 첫 분기, 둘째 분기 매출 전망치를 [붉은사막] 첫 분기, 둘째 분기 매출 전망치의 130% 수준으로 가정했다. 이 경우 2022년 약식 실적 전망치는 매출 30,386억원(yoy 74.2%), 영업이익 14,476억원(yoy 88.8%), 순이익 12,652억원(yoy 91.3%)으로 추정되었다.

기대신작 잠재가치 감안한 Valuation 시 공모가 Range는 상당수준 저평가

올해말 글로벌 론칭 예정인 모바일 배틀로얄 기대신작 [배틀그라운드: NEW STATE], 내년(사측에선 1H22 목표) 글로벌 론칭 예정인 PC/콘솔 서바이벌 호러 기대신작 [The Callisto Protoco] 등 두 핵심 기대신작의 슈퍼히트 가능성을 감안한 내년 실적 기준 Valuation 시 공모가 Range는 상당수준 저평가라 판단한다.

디테일한 모델링에 기반한 추정이 아니라, 현시점 몇 가지 논리를 감안한 약식 추정임. 즉, 이 약식추정은 위로든 아래로든 추정 오류 리스크가 내포되어 있음을 주의

아직은 상장 전으로서 사측으로부터의 자세한 정보 제공이 없어 기존 [배틀그라운드 모바일] 글로벌, [배틀그라운드 PC] 글로벌, [화평정영] 중국 기술자문료 매출도 1분기 최대 성수기 패턴이 반영된 1Q21 확정실적 대비 2Q21 이후 어느 정도 강도로 하향 안정화가 진행될지 정확히 예측하기 어려운 상황이다.

텐센트가 서비스하다가 작년 9월 서비스 Drop된 후 동사가 판권을 넘겨받아 직접서비스로 전환하여 7/2 정식 론칭한 [배틀그라운드 모바일 인디아] 또한 론칭 후 정확히 어느 정도의 매출이 발생하고 있는지에 대한 정보도 아직은 없다.

그리고, 무엇보다 현시점에서 핵심 기대신작인 [배틀그라운드: NEW STATE], [The Callisto Protoco] 등 두 기대신작에 대한 정확한 히트수준 예측이 어렵다는 점이 미래 실적 전망에 대한 가장 큰 리스크 요인이다. 두 핵심 기대신작 히트수준은 본연구원의 약식 전망치 대비 상당 수준 초과할 수도, 미달할 수도 있다.

아울러 상장 전이라 아직은 정확하고 디테일한 영업비용 구조에 대한 정보가 없어 영업비용 전망이 어렵다는 점도 추정 오류 리스크 요인이다. 아직은 게임주 고유의 [인건비, 플랫폼비, 마케팅비, 유무형자산상각비, 기타] 등 비용의 성격별 항목 Breakdown 정보도 제공되지 않고 있다. 수익성과 직결된 핵심 정책성 투자비용인 인건비, 마케팅비의 경우 인건비는 향후 인력 계획, 기대신작 히트수준에 따른 인센티브 계획 등에 대한 정보가 없고 마케팅비도 기존 게임들의 통상적인 마케팅비 계획, 기대신작별 론칭 전후 마케팅비 계획 등에 대한 정보가 없는 상황이다.

현행 실적이 기술자문료 성격의 [화평정영] 중국 실적 비중이 압도적이라는 점은 Valuation DC 요인일 수도. 그러나, 핵심 기대신작 반영되는 내년은 이 부분 해소

현행 동사 실적은 [화평정영] 중국 기술자문료 수익 비중 압도적으로 큼

2Q19 영업실적은 매출 1,995억원, 영업이익 321억원, 3Q19 영업실적은 매출 2,374억원, 영업이익 297억원이었다. 즉, 2Q19 – 3Q19 분기별 영업실적 규모는 매출은 2,000 – 2,500억원에 영업이익은 300 - 350억원 정도였다.

[화평정영] 중국 기술자문료 매출의 본격적 반영으로 4Q19 영업실적은 매출 3,949억원, 영업이익 1,998억원으로 급증했고 1Q20 영업실적은 매출 5,216억원, 영업이익 3,389억원으로 더욱 폭발적으로 증가했다. 그리고, 2Q20 이후에도 분기별 영업실적은 매출은 3,500 – 4,000억원, 영업이익은 1,600 – 1,700억원(4Q20은 1,060억원으로 급감했으나 이는 각종 일회성 비용에 따른 것)으로서 [화평정영] 중국 기술자문료 매출이 반영되기 전인 2Q19 – 3Q19 대비 매출은 분기별 1,500억원, 영업이익은 분기별 1,250 – 1,400억원 정도가 구조적으로 증가한 상황이다.

현재 [화평정영] 중국 기술자문료 매출은 2Q – 3Q는 분기별 1,250 – 1,400억원 정도가 발생하고 있고 2nd 성수기인 4Q에는 이 보다 좀 더 많이 발생하고, 1st 성수기인 1Q에는 2,000억원 내외 수준이 발생하고 있는 것으로 추산할 수 있다. 그리고, [화평정영] 중국 기술자문료 매출은 수수료 매출이기 때문에 대부분 영업이익이다. 즉, 현재 동사 분기별 실적의 경우 영업이익 기준으로 거의 80% 정도가 [화평정영] 중국 기술자문료 수익으로 구성되어 있는 것으로 추산된다.

기술자문료 성격의 [화평정영] 중국 실적 비중 압도적인 점은 Valuation DC 요인일 수도

시장 일부에서는 [화평정영]이 사실상 [배틀그라운 모바일]의 중국 버전이며 4Q19부터 본격적으로 반영되기 시작한 [화평정영] 관련 수수료 매출은 "기술자문료 매출"이 아니고 "Revenue Sharing Royalty 매출"이 아니냐는 논란도 잠시 있었으나, 사측에서는 분명히 [화평정영]은 1) 텐센트가 개발하고, 2) 텐센트가 내자판호를 받아, 3) 텐센트가 중국에서 서비스하고 있는 게임이며 4) 동사는 개발 및 운영에 대한 노하우를 바탕으로 기술자문을 한 댓가로 기술자문 수수료를 받고 있다고 밝혔다. 즉, [화평정영]은 [배틀그라운드 모바일]의 중국 버전이 아닌 텐센트 게임이며, 동사가 수취하는 수수료 매출도 "Revenue Sharing Royalty"가 아니라 "Technology Sevice Fee(기술자문 수수료)"라고 밝혔다.

DC (discount의 콩글리시, 디스카운트, 할인, 저평가)

Revenue Sharing Royalty (매출공유 로열티)

이 경우 Valuation의 질적인 평가 측면에서 전체 실적의 80%가 자체개발 게임도, 퍼블리싱도 아닌 기술자문료 중심 실적인데 이를 회사의 온전한 능동적 실적과 동일한 기준으로 Valuation을 단행할 수 있느냐의 문제가 있을 수 있다.

핵심 기대신작 2개 실적이 본격 반영되는 내년부터는 이러한 Valuation DC 요인은 해소

그러나, [배틀그라운드: New State], [The Callisto Protocol] 등 핵심 기대신작 2개의 실적이 본격 반영되는 내년부터는 실적의 질적 구성 다변화로 이러한 Valuation DC 요인은 대부분 해소될 있다고 판단한다.

Part VI 수요예측 참여 여부 및 상장 후 투자 여부에 대한 판단

수요예측은 적극적 참여가 바람직

공모가가 희망공모가 Range 내에서 결정된다는 전제 하에 수요예측은 적극적으로 참여하는게 바람직하다고 판단한다.

희망공모가 Range 자체는 "올해 실적 전망치 기준 기본적인 Valuation"으로는 적정 수준이나 상장되는 순간[배틀그라운드: NEW STATE], [The Callisto Protoco] 등 두 기대신작 슈퍼히트 가능성을 적극적으로 반영한 내년 실적 전망치 기준 Valuation이 가능하기 때문이다. 두 기대신작 잠재가치까지 Valuation에 반영할 경우 공모가 Range는 상당수준 저평가가 된다.

더구나, 핵심 기대신작 중 하나인 [배틀그라운드: NEW STATE] 글로벌 론칭일정이 올해 말 정도로서 상장 예정일인 8/10 기준으로 시차가 그리 크지 않다는 점에서 강력한 신작모멘텀을 겨냥하는 측면에서도 공모가 Range 정도의 가격으로 수요예측에 참여하는 것은 적극적으로 고려해볼 만하다고 판단한다.

상장 후 추가 투자 여부는 상장 직후 주가 셋업 패턴에 따라 의사 결정

다만, 상장 후 유통시장에서의 추가 투자 여부는 상장 직후 주가 셋업 패턴에 따라 의사 결정이 필요하다고 판단한다.

만약, 상장 첫날 소위 따상(시초가가 확정공모가 대비 100% 수준에서 형성된 후 당일 종가도 상한가)이라도 치든가 따상까지는 아니어도 상당수준 급등해버린다면 두 기대신작의 잠재가치를 감안하고도 Valuation 부담이 발생할 수 있다.

반면, 상장 직후 제법 상승하더라도 급등까지는 아닌 정도에서 셋업될 경우 다소의 Valuation 부담을 감안하더라도 연말 [배틀그라운드: NEW STATE] 론칭일정 관련 신작모멘텀을 겨냥한 트레이딩 대응 전략을 구사해보는 것도 하나의 대안이 될 수도 있다고 판단한다.

21/07/13 이베스트증권 Analyst 성종화

마치며

아직까지 배틀그라운드 하나에 치우친 느낌이지만, 시장에 마땅한 대체제가 없다는 점에서는 매적적으로 보입니다. 신작이 얼마나 흥행할지는 모르겠지만, 연구원님께서는 기대신작 슈퍼히트를 감안할 때 게임 대장주와 비교해 저평가라 말씀하고 계시네요. 크래프톤의 미래를 보고 투자하실 분들에게는 도움이 되는 리포트라 생각됩니다.

- 금융감독원의 증권신고서 정정 요구로 일정이 미뤄져 8월 2 ~3일은 크래프톤, 8월 4~5일은 카카오페이의 공모주 청약이 예정되었습니다. 두 청약 모두 참여하려면 약간 불편할 수도 있을 듯하네요.

- '이베스트 비상장 종목 시리즈 1' 인 걸 보니 시리즈로 나올 듯합니다. 아마도 하반기에 대어급 기업들의 상장이 예정되어 있기 때문이 아닌가 생각되네요.

감사합니다. 오늘도 많이 배우고 갑니다.😊

'리포트 > 인터넷ㆍ게임' 카테고리의 다른 글

| (리포트 뜯어보기)[카페24] 네이버와의 혈맹, Valuation 확장 가능성을 열어줘 (0) | 2021.08.12 |

|---|---|

| (리포트 뜯어보기)[더블유게임즈] 한국 DDI 나스닥 상장. 밸류 축소 모멘텀 로직 점검 (0) | 2021.07.21 |

| (리포트 뜯어보기)[비즈니스온] 전자세금계산서 전문기업에서 빅데이터 기업으로 도약 중 (0) | 2021.06.23 |

| (리포트 뜯어보기)[NHN한국사이버결제] 다시 한 번 도약을 기대 (0) | 2021.06.08 |

| (리포트 뜯어보기) 메타버스, 새로운 디지털 전쟁터 (0) | 2021.05.23 |