[덴티움] 기업개요 동사는 2000년 6월 7일에 설립되었으며, 주요 목적사업은 의료용구 제조 및 판매업, 의료장비 제조 및 판매업임.

임플란트 제품을 주력으로 고객 서비스 만족 극대화를 위해 치과용 의료기기 및 생체재료를 Total Solution으로 개발, 생산, 판매하고 있음.

치과용 의료기기 산업 내 주요 제품인 치과용 임플란트로 특수금속으로 만든 인공치근을 치조골에 이식하여 본래의 자기 치아와 같은 기능을 수행하는 이식체를 생산함.

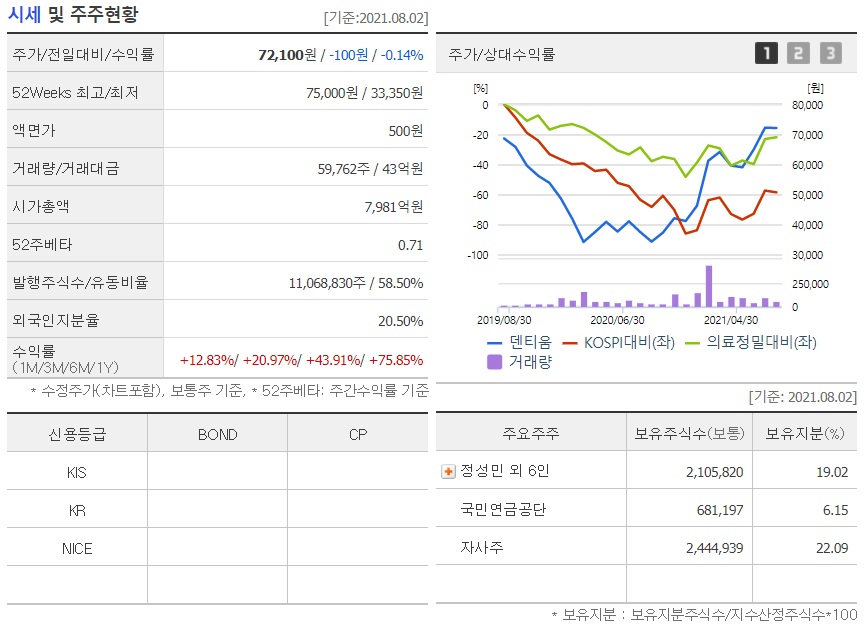

출처 : 에프앤가이드

국내와 중국 시장 2위의 임플란트 및 의료기기 전문 업체

동사는 2000년 설립, 치과용 의료기기 전문업체로서 임플란트 주력 제품 외에 치과용 의료기기 및 생체재료를 Total Solution으로 개발, 생산, 판매하고 있다. 2019년 3월 광교 신사옥을 건립, 기존의 임플란트 생산 및 주요 사업장을 통합하였으며, 이로써 연 매출 4천억원 규모의 생산 Capa를 갖추게 되었다. 판매망의 경우 국내는 100% 직판 체제(17개 지점, 2개 영업소, 1개 병원팀) 이며, 해외 Network으로는 20개 판매법인(중국 3개 포함), 3개 제조법인(켈리포니아, 상해, 다낭), 3개 Milling Center를 보유하고 있다. 중국 상해와 베트남 다낭 공장은 각각 연 1백억원, 8백억원 규모의 생산 Capa를 갖추고 있으며, 향후 5년간 베트남 법인에 매년 130억원씩 투자하여 증설할 계획이다(제조원가 절감 효과 기대). 해외 진출에 있어 동사는 성장 잠재력이 큰 중국 시장을 선점하는데 성공하였으며, 외국 기업으로는 최초로 중국 내 임플란트 제조 인허가 및 자체 개발CT장비판매 승인을 취득한 바 있다.

Capa (capacity) 생산능력

Milling (밀링) 치과에서 밀링이란, 고정된 치과 기공물을 밀링머신의 절삭공구가 회전하면서 깎아내려가는 방식을 말한다. 치과 치료에 필요한 인공치아와 같은 보철물을 치과 내에서 자동으로 가공, 제작할 수 있다.

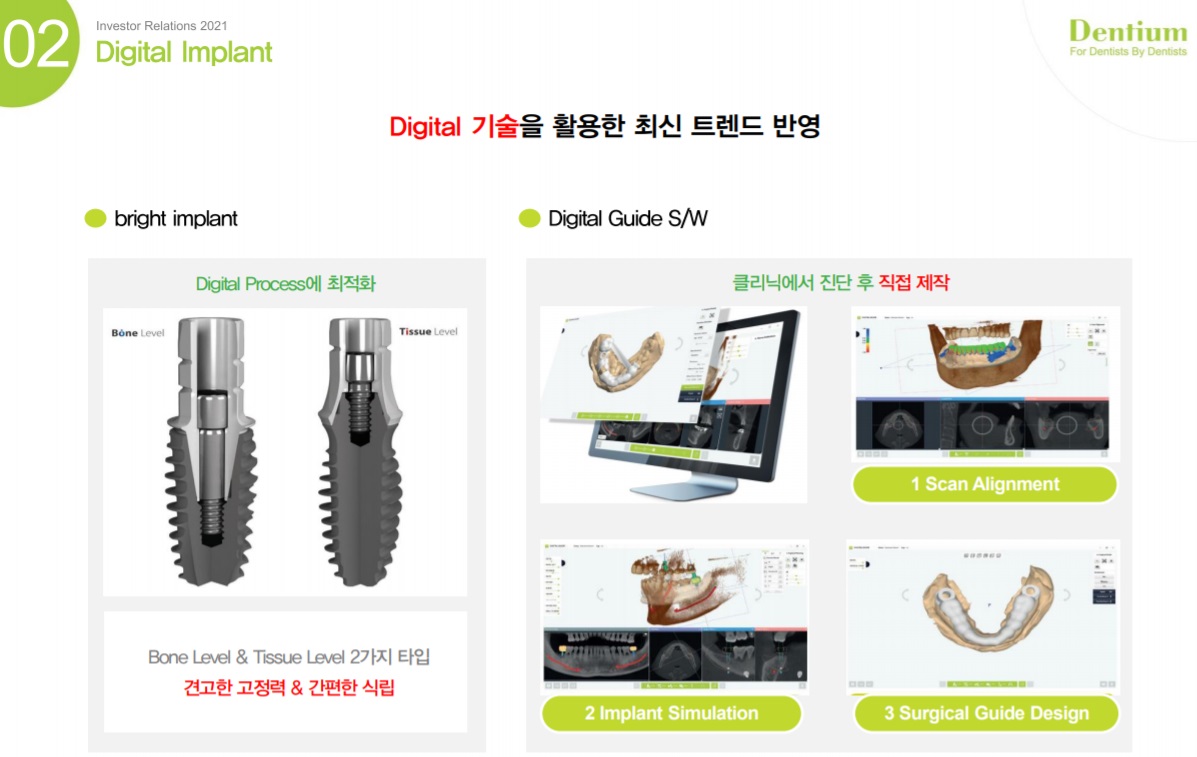

동사는 진단부터 보철까지 Total Digital Line-up을 구축하고 있으며 장비 내재화율이 상당히 높다. 오럴 스캐너만 외주 조달을 하고, 그 외 CT, 디텍터 등 주요 장비는 모두 자체 개발하였다. R&D 경쟁력을 보유하고 있으며, 전세계 70개국 임상 데이터를 확보함과 국내 유일하게 20년 장기 임상 데이터를 개방하고 있다.

오럴 스캐너 (Oral Scanner, 구강 스캐너)

내재화 직접 자체 생산하는 것을 의미한다. 내재화율이 높을수록 원가를 절감할 수 있어 경쟁력이 높아진다.

CT (computerized tomography, 컴퓨터 단층촬영) 측정하고자 하는 시료가 360도 회전하는 동안 연속적으로 촬영한 X-ray 2차원 투사 이미지를 수학적으로 조합하여 3차원의 시료 이미지를 획득하는 방법이다.

엑스레이 디텍터 (X-Ray Detector) 눈에 보이지 않는 투시된 엑스레이 영상을 디지털 영상정보로 바꿔 주는 촬상소자

R&D (Research and development, 연구개발) 경제 협력 개발 기구에 따르면 "인간, 문화, 사회의 지식을 비롯한 지식을 증강하기 위한 창조적인 일이자 새로운 응용물을 고안하기 위한 지식의 이용"을 가리킨다.

국내시장에서 오스템임플란트에 이어 2위를 차지하고 있으나, 성숙기에 진입한 국내 시장을 벗어나 2004년 미국법인 설립을 시작으로 해외 진출하였으며, 이제는 수출 중심의 매출 구조(1Q20 77% 비중)를 가지고 있다. 동사는 선진국보다는 성장 잠재력이 높은 중국, 러시아 등 신흥국 진출에 집중하였으며, 특히 중국 시장 선점에 성공하였다. 선진 경쟁사 대비 30% 이상 가격 경쟁력을 보유하고 있고, 한번 사용하면 교체하기 어렵고 병원이 보수적이라는 점, 현지 로컬업체들이 경쟁력을 가지기에는 오래 걸릴 것이라는 점에서 한동안 중국 시장 고성장에 따른 수혜가 예상된다. 동사는 현재 중국 시장 내 점유율 2위 수준이며, 전사 매출의 절반을 차지할 정도로 의존도가 크다.

오스템임플란트 1997년 1월에 설립된 동사는 치과용 임플란트 및 치과용 소프트웨어 제조, 판매를 주요 사업으로 영위하고 있음. 동사는 임플란트 시술을 안전하고 편리하게 할 수 있는 CAS/LAS Kit, ESSET Kit, 122 Taper Kit 등 다양한 기구를 지속적으로 출시하고 있음. 골량이 부족한 임플란트 시술 사례를 위해 이종골인 A-Oss, 합성골인 Q-Oss+를 개발함. 당사는 소규모 치과를 주 거래처로 하고 있음. 출처 : 에프앤가이드

1Q20 (Q = Quarter, 분기) 2020년 1분기

전사 (enterprise) 기업 전체

다시 성장 궤도로 진입하는 임플란트 시장

기존 임플란트 시술이 잇몸 절개와 실밥 제거가 필요한 방식인데 반해, 디지털 임플란트는 Surgical Guide에 따라 최소한의 절개만으로 식립이 가능하여 통증이 적고, 수술시간이 5~10분(vs. Conventional 20분)으로 짧다. 환자의 병원 방문 횟수도 디지털 임플란트는 3회 정도(vs. Conventional 6~7회)면 된다. 특히 무치악 환자 수술처럼 난이도가 높고 복잡한 케이스에 디지털 임플란트 솔루션이 더 효과적이다.

Surgical Guide (수술 가이드) 임플란트 수술 가이드는 다음의 요구사항을 만족해야 한다. 일단 정확하게 구강 내 위치시켰을 때 안정성이 있어야 하고 견고해야 한다. 치료부위 주변에 잔존치가 있는 경우 그 위치 에서안정성을 가질 수 있도록 치아 위, 치아 주변으로 잘 맞아야 한다. 잔존치가 없는 경우에는 거상되지 않는 조직 위로 경 계가 연장되어 연조직 거상 후에도 사용 가능해야 한다. 또한 적당한 크기를 가져야 한다. 부피가 너무 크거나 삽입이 어려워서는 안되며 주위 외과적 지표점을 가리지 않아야 한다. 수술 가이드가 무균 상태를 유지할 수 있는지 여부도 중요하다. 구강 내에 넣었다가 제거할 때 수술 영역을 오염시켜서는 안 된다. 또한 투명한 것이 좋으며 필요시 수정할 수 있는지도 중 요한 기준이 된다.

Conventional(기존의, 전통적인)

무치악 (無齒顎) 치아가 없는 턱 상태라는 뜻이다. 즉, 입안에 치아가 하나도 없는 상태를 말한다.

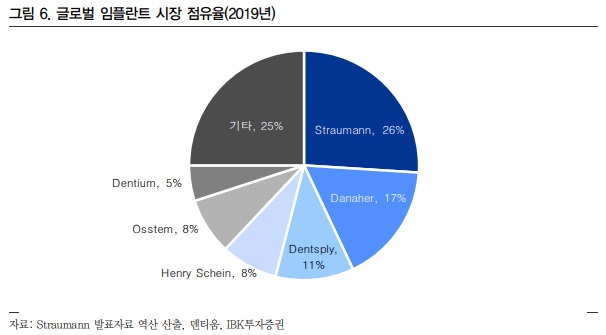

임플란트 세계 시장은 2019년 49억불 규모(조사기관 Management Research Group 자료 인용)이고 연평균 8.2% 성장하는 것으로 예상된다. COVID-19 팬데믹으로 인해 작년 성장세가 일시적으로 주춤했으나, 중국과 선진국 중심으로 2H20부터 회복 추세이며, 백신 보급이 느린 신흥국들은 내년 본격 회복이 기대된다. 한편 업체별로는 세계적으로 스위스 스트라우만, 미국 덴츠플라이 등 상위 10개 업체가 과점을 형성하고 있으며, 덴티움은 5% 정도 점유하고 있다. 최대 단일 국가는 미국으로서 25% 비중을 차지하고 있으나, 높은 임플란트 단가와 치과의사 중 20%만 시술 가능한 이유로 덜 활성화되어 있다. 한국 시장 규모는 약 4천5백억원 수준이고 성장이 정체되어 있으나, 인구 1만명 당 6백명의 식립률을 기록, 세계 최고 수준이어서 한국 임플란트 업체들의 성장 기반이 되고 있다.

동사 주요 거점 시장인 중국은 아직 시장 규모가 5천억원 수준이나 연평균 약 20% 고성장이 예상된다. 중국은 인구 고령화 속도가 급속히 진행되어, 전체 인구대비 65세 인구 비중이 2014년 10.1%에서 2030년 16.7%, 2050년 24.4% 수준까지 상승할 것으로 예상된다. 중국 내 매년 1만5천명의 치과의사 수가 배출되고 있고, 소득 수준 향상과 인구 고령화 등을 고려 시 중국 시장은 성장 잠재력이 크다. 동사는 중국 시장에서 2013년부터 영업을 시작했는데, 매년 40% 이상의 매출 성장세를 유지해 왔다. 작년에는 COVID-19 영향으로 11% 성장에 그쳤으나, 올해는 34% 성장이 예상된다.

중국, 러시아 향 수출 호조로 실적 호전

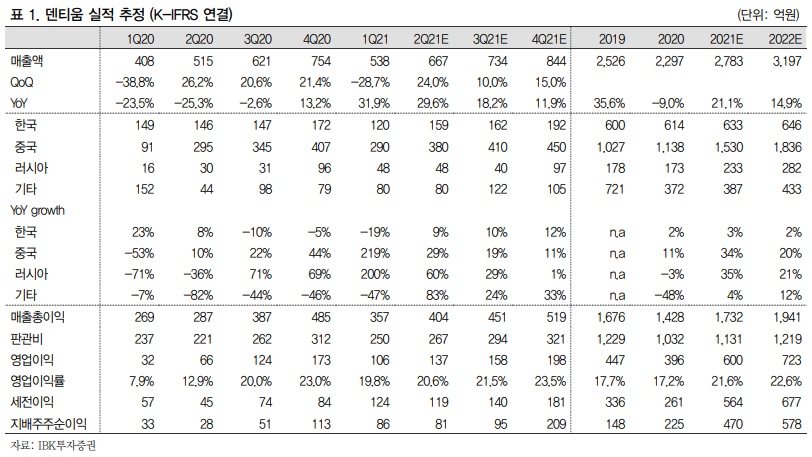

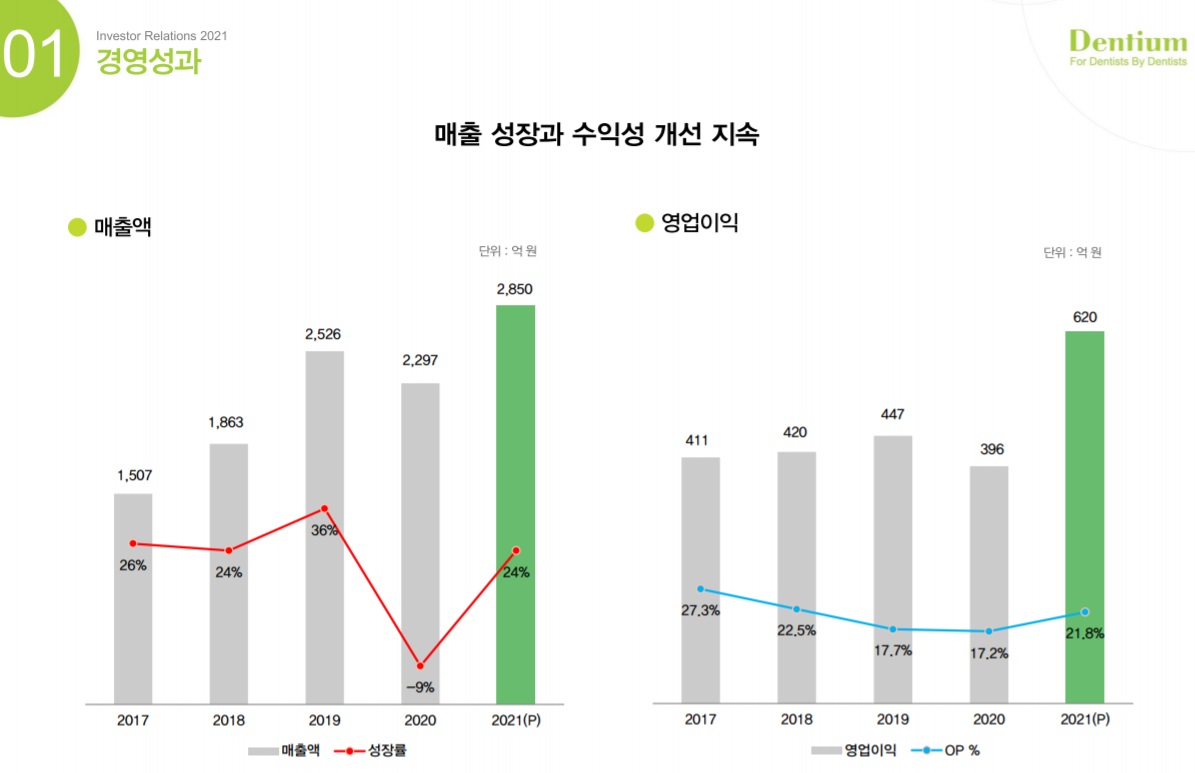

COVID-19 팬데믹 영향으로 지난해 동사 매출은 -9%YoY의 역성장을 기록했지만, 주력 시장인 중국과 국내 매출은 각각 11%, 2% 성장하여 여전히 핵심 지역에서 성장세가 유지되었음을 확인할 수 있었다. 팬데믹 영향권으로부터 중국이 가장 먼저 2Q20부터 벗어나기 시작했고, 2H20부터 국내와 미국, 유럽 순으로, 그리고 동남아를 포함한 신흥국들은 2H21 또는 내년부터 본격 회복이 예상된다.

YoY (Year on Year) 전년 대비 증감률

지난 1Q21 실적을 보면, 매출이 31.9%YoY 성장했는데, 이는 주요 해외 판매 거점인 중국(219%YoY)과 러시아(200%YoY) 매출 고성장 덕분이다. 국내 매출이 1Q21에 -19%YoY로 다시 역성장을 했지만 일시적인 것으로 판단되며 2Q21에는 다시 성장세로 전환될 전망이다. 2Q21에는 매출액 667억원(29.6%YoY)으로 현재 컨센서스 685억원 보다는 소폭 적을 것으로 예상되는데, 이는 중국과 러시아 주요 지역은 예상대로 성장하고 있으나 변이 바이러스로 인해 인도, 동남아 등 기타 지역에서 회복이 지연되기 때문이다. 그러나 핵심 지역의 성장세는 지속되어 올해 동사 매출은 21.1%YoY 성장한 2,783억원이 예상된다.

컨센서스 (Consensus) 시장 전문가들에 의해 분석된 주식 종목 또는 업종과 시장에 대한 평균적인 매매 가격(목표 가격)과 매매 입장 등을 포함한 일련의 투자정보를 의미한다.

수익성도 올해 개선될 것으로 예상된다. 동사는 2019년 완공된 광교 통합 신사옥 건설 투자로 인해, 2019년 이후 고정비가 크게 증가하여 영업이익률이 2년 연속 하락하였다. 그리고 1Q21에는 영업이익률이 19.8%로 다시 20% 아래로 하락했는데, 이는 판관비 중에 가장 큰 비중을 차지하는 광고비(70%YoY)와 지급수수료(29%YoY, 주로 중국 시장 인허가 진행 비용 및 임상 데이터 관련 비용) 증가 때문이었다. 그러나 동사가 올해 엄격히 판관비 통제를 계획하고 있고, 고정비 부담도 완화되는 추세여서 올해 영업이익률은 21.6%(4.4%pt YoY)로 개선될 전망이다.

판관비 (판매비와 관리비) 판매 활동과 관련하여 발생하는 비용이다.

21/08/03 IBK투자증권 Analyst 이민희

마치며

- 참고사항

중국, 러시아 향 수출 호조에 따른 실적 개선을 긍정적으로 보시는군요. 중국 시장 점유율은 긍정적으로 볼만한 요소인 듯합니다. 그래서인지 주가 흐름도 좋은 편이었죠. 이 점은 경쟁사라 할 수 있는 오스템임플란트 역시 마찬가지였습니다. 변이 바이러스로 인해 둔화될 수도 있겠지만, 실적이 나아진 모습을 기대해 볼 수 있을 듯하네요.