2021. 12. 5. 08:00ㆍ리포트/제약ㆍ바이오

안녕하세요. 케이입니다.

방문해 주셔서 감사합니다.😊

CMO, CDMO 시장은 여전히 기회이며 CMO에서 CDMO로 확대될 거란 관점에서 본 산업리포트입니다.

Ⅰ. Intro

바이오의약품 시장 성장에 따라 CMO/CDMO 기회 증가 예상

코로나19 팬데믹은 의약품 수요와 공급의 중요성을 보여주었다. 코로나19 팬데믹에 대응하기 위한 백신의 등장은 바이오의약품 시장 성장과 생산 수요를 가속화시키고 있다. 원재료, 원료의약품 및 완제의약품 생산을 위해 기업별 생산 기지 증설 확대와 동시에 이를 비용 효율적으로 위탁 생산이 가능한 CMO(위탁생산) 및 CDMO(위탁개발생산)에 대한 수요는 지속 증가하고 있다.

CMO (Contract Manufacturing Organization)

의약품을 위탁생산하는 의약품 전문 생산사업을 뜻한다. 즉, 의뢰받은 의약품을 대신 생산해주는 것을 의미한다. 주로 자체 생산보다 위탁생산을 통해, 효율화를 꾀하고자 할 때 선택하는 방안이다.

CDMO (Contract Development & Manufacturing Orgainzation, 의약품 위탁개발생산)

항체 바이오 의약품 위탁생산(CMO·Contract Manufacturing Organization)과 위탁개발(CDO·Contract Development Organization)을 함께 일컫는 말이다. 세포주를 받아서 생산하면 CMO, DNA로 받아서 세포주를 만든 후 생산까지 하면 CDO다.

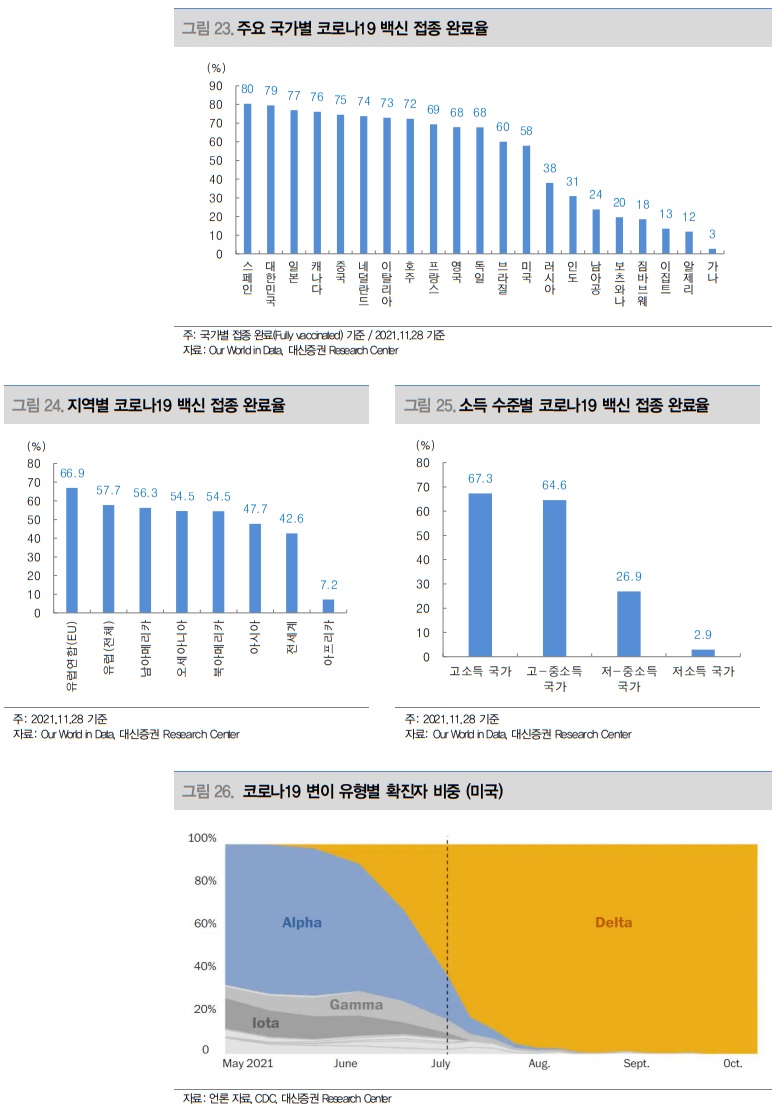

CMO 기업과의 협력을 통해 글로벌 백신 공급이 증가하며 국가별 코로나19 백신 접종률 역시 높아지고 있다. 하지만 끊임없이 등장하는 코로나19 바이러스 변이에 따라 백신과 치료제에 대한 수요는 당분간 지속될 것으로 예상된다. 최근 남아프리카에서 등장한 ‘오미크론’ 변이가 WHO의 우려 변이로 지정되며 신규 변이 확산을 방지하기 위해 일부 국가들은 국경 봉쇄에 나서고 있다. 주요 백신 개발사들은 앞다투어 ‘오미크론’ 변이에 대한 새로운 백신 및 부스터샷 개발을 시작했고 공급을 뛰어넘는 백신 생산 수요는 지속될 것으로 예상된다.

WHO (World Health Organization, 세계보건기구)

국제 공중보건을 책임지는 유엔 전문 기구이다. 2020년 기준으로 194개 회원국이 WHO에 가맹되었으며, 그 목적은 세계 인류가 가능한 한 최고의 건강 수준에 도달하는 것이다.

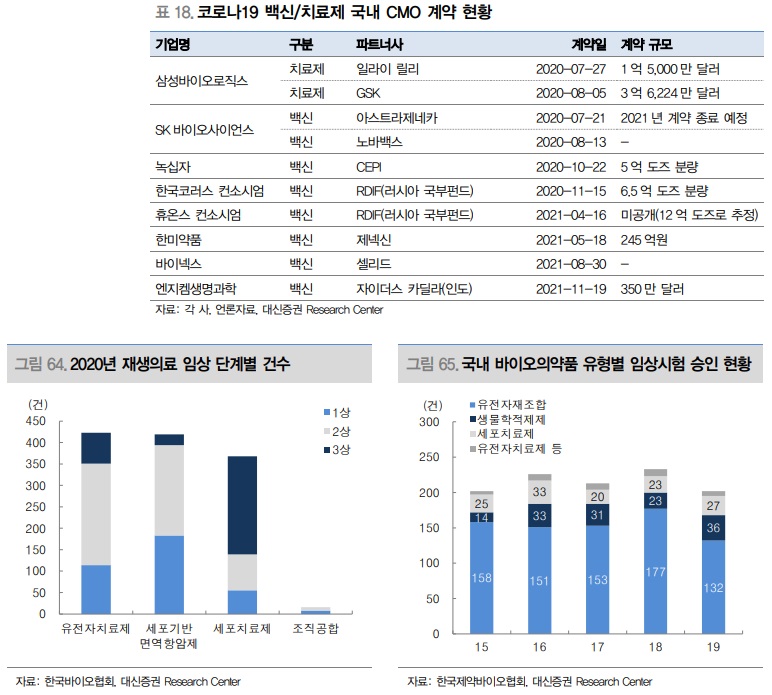

국내는 삼성바이오로직스, SK바이오사이언스를 필두로 코로나19 백신과 치료제 위탁생산에 참여하고 있다. 삼성바이오로직스는 2020년 7월 일라이 릴리의 코로나 항체 치료제 CMO 계약 수주에 이어 2021년 5월 모더나와 mRNA 백신 완제품 생산 계약을 체결했고, SK바이오사이언스는 아스트라제네카, 노바백스의 코로나19 백신 생산을 위해 협력하고 있다.

삼성바이오로직스

삼성그룹의 계열사로 2011년 4월 설립되었으며, 국내외 제약회사의 첨단 바이오의약품을 위탁 생산하는 CMO 사업을 영위. 2018년 cGMP 생산을 시작하여 2019년말 기준 36.2만리터 생산설비를 가동 중이며, 이 시장에서 선발업체를 추월해 생산설비 기준 세계 1위 CMO로 도약. 동사의 바이오의약품 연구개발 자회사인 삼성바이오에피스와 아키젠바이오텍은 바이오시밀러 개발 및 상업화를 진행 중.

출처 : 에프앤가이드

SK바이오사이언스

동사는 에스케이케미칼 주식회사의 VAX사업부문을 물적분할하여 설립되었으며, 백신 및 바이오의약품의 연구개발, 생산, 판매 및 관련된 지식재산권의 임대를 주요 사업으로 영위함. 대상포진 백신 '스카이조스터'를 2017년12월 출시하여 2019년 기준 국내 시장 점유율46% 를 확보. R&D, 생산/판매, 네트워크의 시너지를 통해 '스카이셀플루', '스카이셀플루4가', '스카이조스터', '스카이바리셀라' 등 상품을 만듦.

출처 : 에프앤가이드

일라이 릴리 앤드 컴퍼니 (Eli Lilly and Company)

미국 굴지의 제약 회사이다. 본사는 인디애나주 인디애나폴리스에 있다. 1923년에는 세계 최초로 인슐린 제제로서 실용화에 성공하였다. 1982년에는 세계 최초로 유전자 재조합에 의한 제재·인간 인슐린의 개발에 성공하였다.

mRNA 백신 (messenger RNA vaccine, RNA 백신, RNA vaccine)

인공적으로 만든 mRNA를 이용하여 면역계통의 후천 면역을 강화하는 백신으로 핵산 백신 중 한 분류이다. 핵산 백신에는 DNA와 RNA 계열이 있다. 백신은 뉴클레오사이드가 변형된 mRNA 분자 형태로 인체 세포에 투여되며 RNA 형질 주입 작용을 통해 작용하게 된다. 세포 안에서 백신의 RNA는 바이러스 등의 병원체가 숙주의 mRNA 작동 과정을 가로채 외래 단백질을 만들어 내는 것과 같은 방식으로 항원을 형성할 단백질을 만들어내게 된다. 백신이 만들어낸 항원은 실제 병원체와 달리 독성이 없어 인체에 해를 입히지 않지만 후천 면역 체계를 학습시켜 면역학적 기억을 형성하게 하여 진짜 병원체가 침입하였을 때 효과적으로 항체를 형성하도록 돕는다. RNA 백신은 목적하는 곳까지 도달하기 위해 약물 전달 용기에 담겨 투여되는데, 일반적으로 페길화 된 고형지질 나노 입자가 사용된다. 인체 세포에 도달하면 지질이 분해되어 나노 입자가 열리고 RNA 백신이 세포로 스며들게 된다.

아스트라제네카 plc (AstraZeneca plc)

과학을 기반으로 한 기업문화와 비전을 가진 스웨덴의 ‘아스트라 AB(AstraAB)’와 영국의 ‘제네카(Zeneca Group PLC)’의 인수 합병을 통해 설립된 다국적 제약회사이다.

노바백스 (Novavax)

미국 메릴랜드주 게이더스버그에 본사를 둔 백신 개발 회사이다.

코로나19 백신 공급 부족 현상에서 시작된 CMO 생산 캐파 확대는 백신뿐만 아니라 다양한 모달리티 기반의 의약품 생산 공정 개발 및 설비 증설로 이어지고 있다. 의약품 기술 발전에 따라 임상 개발이 활발해진 세포유전자치료제(CGT), 바이럴 벡터, mRNA 의약품 등의 증가는 최근 CMO/CDMO 분야에 투자 확대를 주도하고 있다. 새로운 모달리티의 등장은 완제품 생산 중심의 CMO 사업 형태에서 신약 파이프라인 개발 단계부터 함께 기술 개발을 해나가는 CDMO 형태로 지속 변화하고 있다.

캐파 (capacity, 수용력)

고정된 인력과 기계에서 생산할 수 있는 최대의 생산량

모달리티 (Modality, 혁신 치료법)

CGT (cellular and gene therapy, 세포유전자치료제)

파이프라인

제약바이오산업계에서의 파이프라인은 기업에서 연구개발(R&D) 중인 신약개발 프로젝트를 의미한다. 특히 제약산업은 장기투자 업종이라는 점에서 다양한 제품군을 지속적으로 수혈해 줄 수 있는 신약개발 즉, 파이프라인 구축이 중요하다.

Evaluate Pharma에 따르면 2020년 기준 바이오의약품 시장은 2,827억 달러 규모이다. 총 의약품 시장의 31% 수준이었으며, 2026년에는 38% 비중인 5,516억 달러로 성장할 것으로 전망된다. 바이오의약품은 제조 비용이 높아 자체 생산시설이 없는 바이오기업 및 특정 의약품의 생산라인 확보와 비용 효율화를 위한 다국적 제약사를 중심으로 CMO 계약이 증가하고 있다. 바이오의약품 전체 제조 시장 대비 CMO 생산 비중은 2020년 18%에서 2025년 24%에 달할 것으로 예상된다.

Evaluate Pharma (이벨류에이트파마)

글로벌 제약산업 분석업체

Ⅱ. mRNA 의약품의 시대

mRNA 백신 탄생

코로나19 백신 개발 레이스에서 결승선을 가장 먼저 통과한 mRNA 백신은 전통적인(conventional) 백신의 새로운 대안으로 가장 주목받고 있다. 미국과 유럽에서 최초로 승인된 화이자/바이오엔텍 및 모더나 코로나19 백신의 기반 기술로 2021년 각각 318억 달러, 189억 달러의 매출을 달성할 것으로 전망된다.

Conventional 백신은 불활화시킨 소량의 바이러스 또는 바이러스 단백질 (항원)을 포함하고 있으며 체내에서 면역반응을 유발한다. 병원체에 노출 경험이 생긴 면역체계는 병원균에 더욱 빠르고 효과적으로 반응할 수 있게 된다. mRNA 백신의 작용 기전도 유사하다. 다만 항원을 직접 투여하는 것이 아니라 체내에서 특정 바이러스 항원을 생성하도록 유도해 면역계를 활성화시킨다. 예를 들어 코로나19 mRNA 백신은 코로나바이러스 SARS-CoV-2의 스파이크 단백질 생성을 유도하는 유전자 코드를 포함하고 있다.

SARS-CoV-2 (Severe acute respiratory syndrome coronavirus 2, 제2형 중증급성호흡기증후군 코로나바이러스)

유전적 배열(DNA sequencing)상 전도(傳導) 기능(Positive sense) 단일 가닥 RNA(single-stranded RNA) 코로나바이러스로서, 인간에게 전염성이 있고 코로나바이러스감염증-19의 원인이다.

스파이크단백질 (Spike Glycoprotein, 돌기단백질, 페플로머, Peplomer)

전자현미경을 통해 볼 수 있는 바이러스 외피(viral capsid 또는 viral envelope)에서 바깥으로 돌출된 돌기형태의 단백질을 말하며, 바이러스가 숙주세포의 수용체와 결합할 때 활용된다. 원래 바깥으로 돌출된 외피단백질 전체를 지칭하는 용어였으나 현재는 잘 쓰이지 않으며, 오르토믹소바이러스나 코로나바이러스 등 외피단백질이 크고 눈에 잘 띄는 몇몇 바이러스에 한해 계속 언급되고 있다.

mRNA 백신은 바이러스의 특정 단백질을 만들기 위한 유전정보를 담고 있는 mRNA와 체내 세포 안으로 전달하기 위한 지질층으로 구성되어 있다. mRNA 분자 설계 기술은 mRNA에 의한 선천성 면역반응이 과도하게 일어나지 않도록 하고 효율적인 단백질 생산을 위해 염기성분의 일부를 인공적인 유도체(슈도유리딘, 메틸슈도유리딘, 메틸사이토신 등)로 교체하는 기술이 핵심이다. 또한, mRNA는 분자량이 크고 물과 섞이지 않는 소수성 분자이기 때문에 자연적으로 세포 안으로 전달되기가 어렵다. 따라서, 합성 고분자와 지질나노입자(LNP)를 활용해 핵산분해효소에 의한 분해를 억제한다.

지질나노입자 (lipid nanoparticles, LNP)

mRNA를 나노입자로 전달체에 실어 체내에 주입하는 기술

핵산 분해 효소 (Nuclease)

핵산의 뉴클레오타이드 사이의 인산다이에스터 결합을 절단 할 수 있는 효소이다. 핵산 분해 효소는 표적 분자에서 단일 및 이중 가닥 파괴에 다양한 영향을 미친다. 살아있는 유기체에서 DNA 수선에 필수적인 요소이다. 특정 핵산 분해 효소의 결함은 유전적 불안정성, 면역 결핍을 유발할 수 있다. 또한 핵산 분해 효소는 분자 클로닝에 광범위하게 사용된다.

효소의 활동 장소에 따라 두 가지 분류가 존재한다. 핵산 외부 가수분해 효소(Exonuclease)는 말단으로부터 핵산을 분해시킨다. 핵산 중간 분해 효소(Endonuclease)는 표적 분자의 중간 부분에서 작용한다. 그들은 DNA 분해 효소(Deoxyribonucleases)와 RNA 분해 효소(Ribonuclease)로 더 세분화된다. 전자는 DNA에, 후자는 RNA에 작용한다.

mRNA 생산 수요 증가는 이제 시작이다

mRNA 백신은 conventional 백신 대비 다수의 장점을 지니고 있다. mRNA는 유전체(genome)에 통합되지 않기 때문에 삽입 돌연변이(insertional mutation) 발생 위험이 낮고, 무세포 방식으로 제조되어 바이러스 대유행, 진화, 변이에 빠르게 대응 가능하다. 생산 측면에서는 mRNA 백신 생산에 필요한 수트(suite)의 수나 크기가 상대적으로 작기 때문에 비용 효율적으로 생산할 수 있다. 유정란 기반 또는 단일항체 생산 시설과 달리 상용화 기준의 mRNA 공장은 pDNA 생산을 위한 5~50리터 규모의 fermentor를 포함해 약 3~5개의 수트만이 필요하다. 또한, 발현시키고자 하는 항원 코드를 바꿔도 mRNA의 기본적 뼈대(backbone)의 물리화학적 특성에는 영향을 미치지 않기 때문에 생산의 표준화(standardized)가 가능하다.

pDNA (Plasmid DNA, 플라스미드 DNA)

유전자 치료제의 핵심 원료다. DNA 백신 완제품이자, mRNA 백신과 아데노 바이러스, 키메릭항원수용체-T세포(CAR-T) 치료제, 유전자가위 등의 원료로 쓰인다.

fermenter (발효조)

세균, 미생물 혹은 세포를 인공적으로 증식시키기 위해 만들어진 배양장치

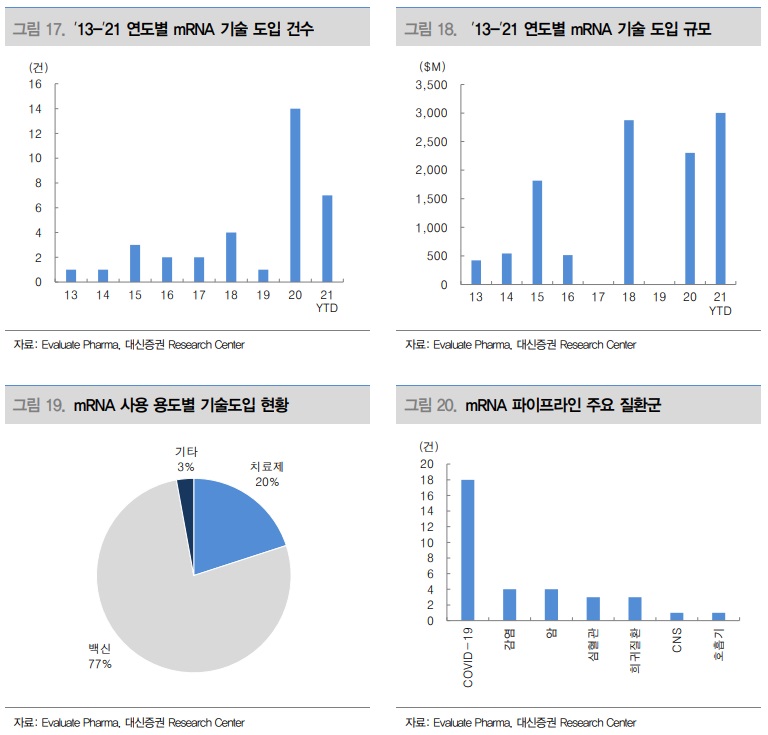

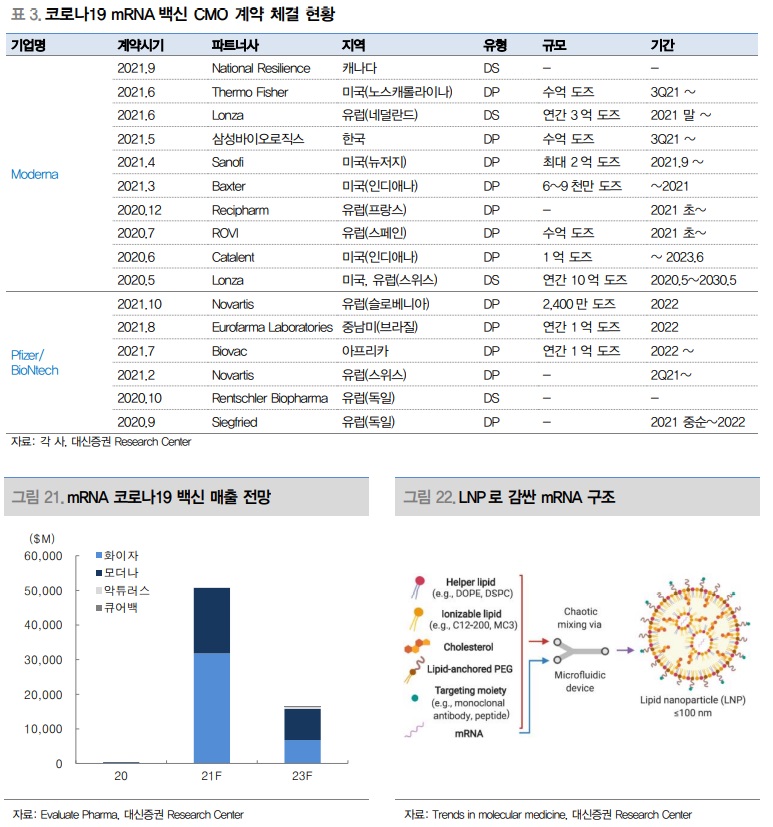

이러한 장점들로 인해 mRNA 기술은 코로나19 예방 백신을 넘어 다양한 감염성 질환의 예방 백신 및 치료제 개발에 적극 활용되고 있으며, 다국적 제약사를 비롯한 국내 다수의 기업들이 mRNA 기술 및 파이프라인 확보를 위해 발빠르게 움직이고 있다. mRNA 기술 도입 건수는 매년 5건 미만에서 2020년 15건 수준으로 증가했으며, 합산 계약 규모는 30억 달러를 넘어섰다.

mRNA 파이프라인의 증가는 곧 생산 수요의 증가를 의미한다. 현재 비임상 및 초기 임상 단계의 파이프라인은 후기 임상 단계에 진입하며 small scale 생산 규모에서 large scale로 스케일업을 위한 생산 공정 개발과 공정 최적화가 필요하다.

mRNA 백신 스케일업의 가장 큰 허들은 생산 경험과 전문 인력 부족 및 생산에 필요한 원재료 공급 차질이다. 아울러, 상업용 large scale 단위의 mRNA 백신 원료의약품과 완제의약품 생산 경험을 모두 보유하고 있는 기업은 화이자와 모더나 백신 생산을 담당하는 론자 뿐이기에 기술장벽까지 더해지고 있는 상황이다. 다만, 오리지널 mRNA 개발사들 역시 글로벌 백신 공급에 필요한 원료의약품 뿐만 아니라 완제의약품 캐파 부족이 지속되자 해외 생산거점 확대 및 CMO 파트너링을 통해 추가 생산 캐파를 확보하고 있다.

화이자 (Pfizer)

미국의 제약 회사다. 2020년, 독일 바이온텍사와 코로나바이러스감염증-19에 대한 화이자-바이온텍 코로나19 백신을 공동으로 개발하였다.

모더나 (Moderna)

미국 매사추세츠주 케임브리지에 위치한 미국의 바이오테크놀로지 기업으로, 신약 개발, 의약품 개발, 전령 RNA(mRNA) 전용 백신 기술에 초점을 두고 있다.

Ⅲ. 변이 등장에 따라 지속될 백신 수요

백신 공급 부족에 더해진 부스터샷 수요

11월 24일 남아프리카에서 ‘오미크론’ (B.1.1.529) 변이가 처음 보고되며 WHO는 오미크론을 우려 변이로 지정했다. 오미크론 변이는 스파이크 단백질 유전자에 32개, 수용체 결합 도메인(receptor binding domain)에 10개 등 총 50개 이상의 변이가 생긴 형태로, 델타 변이의 스파이크 단백질 돌연변이 16개 대비 많은 수준이다. 돌연변이 단백질이 많을수록 감염 속도가 빠르기 때문에 오미크론 변이는 델타 변이보다도 빠르게 확산될 것으로 우려되고 있다.

주요 백신 개발사들은 서둘러 연구개발 전략 공개에 나섰다. 가장 빠르게 대응하고 있는 회사는 mRNA 백신 개발사이다. 모더나는 1) 고용량 부스터샷 (기존 50ug의 용량의 두배인 100ug), 2) 다양한 변이 대응이 가능한 다가 부스터샷 3) 오미크론 특이 부스터샷에 대한 연구 전략을 공개했다. 특히 오미크론 특이 부스터샷 후보물질 mRNA-1273.529는 임상 진입까지 60~90일이 소요될 것으로 예상된다. 화이자/바이오엔텍은 6주 내 새로운 백신을 설계해 100일 이내 초기 물량 유통이 가능하다고 설명했다.

부스터샷

백신 효과를 높이고자 일정 시간이 지난 후 추가로 백신을 접종하는 것을 의미한다.

ug (µg)

“µ”는 “마이크로(micro)”의 약자로 사용되는 과학 기호로 그리스 문자 'mu'를 뜻한다. 1마이크로그램은 1,000분의 1 밀리그램 또는 1,000,000분의 1 그램과 같다.

바이온텍 (BioNTech)

독일 마인츠에 본사를 둔 생명공학 기업이다. 주요 사업 분야는 mRNA 백신 연구이며, 개인화된 면역항암요법, 감염병 백신, 희귀질환의 단백질대체요법, 저분자 면역요법 등에 사용된다.

오미크론 변이가 처음 보고된 아프리카 지역의 코로나19 백신 접종 완료율은 7.2%, 그중 남아공은 24% 수준이다. 지역별 접종 완료율이 유럽 67%, 북아메리카 55%, 아시아 48%인 점을 감안하면 절반에도 못미친다. 아직 1차 접종도 받지 못한 국가들이 많은 상황에서 새로운 변이 등장에 따라 이제는 부스터샷 생산 수요까지 더해지는 상황이다.

Ⅳ. 바이럴 벡터, 최고의 유전자 전달체

코로나 19 로 심화된 바이럴 벡터 공급 부족

바이럴 벡터는 세포유전자치료제(CGT), 바이러스 벡터 백신 등 유전자재조합 의약품에서 원하는 치료 유전자를 발현시키는데 가장 효율적이고 효과적인 전달체이다. 하지만 부족한 생산 캐파와 비효율적인 제조 공정, 복잡하고 정교한 제조 설비의 요구로 인해 바이럴 벡터 공급 부족이 지속되고 있으며, 바이럴 벡터의 사용 범위가 확대될수록 숏티지는 심화되고 있다.

바이럴 벡터 (viral vector, 바이러스 매개체)

분자생물학자들이 유전물질을 세포로 주입시키기 위해 흔히 사용하는 도구이다. 이 과정은 생물체 내(생체내)에서나 세포 배양(생체외)을 통해 수행할 수 있다. 바이러스는 효율적으로 자신들의 유전체를 감염 대상 세포 안에 전달할 수 있도록 특수분자구조를 발달시켰다. 매개체를 통해 유전자나 다른 유전 물질을 전달하는 것을 형질도입이라고 하며 감염된 세포는 형질 도입이 되었다고 기술된다. 분자생물학자들은 먼저 이러한 장치를 1970년대에 이용하였다. 폴 버그는 박테리오파지 λ의 DNA를 포함하는, 수정된 SV40 바이러스를 사용함으로써 배양된 원숭이 신장 세포를 감염시켰다.

쇼티지 (shortage)

부족, 결핍, 동이 남, 부족액(량)

당장 바이럴 벡터 공급이 부족한 원인 중 하나는 코로나19 백신이다. 아스트라제네카, 얀센 및 일부 중국, 러시아에서 개발된 코로나19 백신이 바이럴 벡터를 사용해 코로나19 바이러스 유전물질을 발현시킨다. 바이러스 벡터 백신은 mRNA 백신 대비 생산 비용이 저렴하고 보관 및 유통이 용이하기 때문에 아직 코로나19 백신 접종률이 높지 않은 아프리카, 동남아시아 등의 개발도상국 중심의 수요가 증가할 것으로 예상된다.

얀센제약 (Janssen Pharmaceuticals)

벨기에에서 창립된 제약회사로 신약개발과 백신 등 제약산업 전반에서 글로벌화된 대규모기업이다.

또한, CGT는 기본적으로 유전자 전달체를 활용하는데 임상 파이프라인의 70%가 바이럴 벡터를 사용하고 있기 때문에 바이럴 벡터 수요는 당분간 증가 추세가 유지될 것으로 전망된다.

바이럴 벡터, CGT, 재조합 백신의 핵심

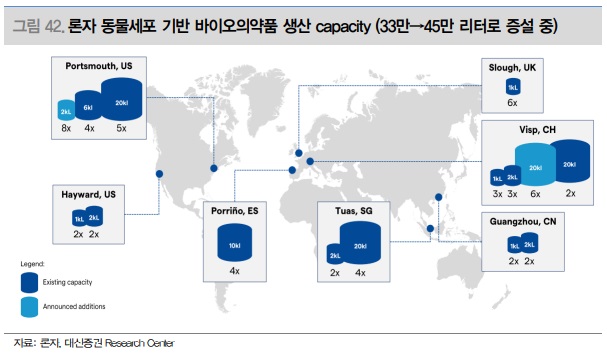

현재까지 미국, 유럽 등에서 상용화된 CGT, 재조합 벡터 백신은 14개에 불과하다. Global Data에 따르면 향후 5년 동안 100개 이상의 CGT 및 유전자재조합 치료제가 출시될 것으로 전망된다. CGT 관련 임상 시험수는 2015년부터 급증하기 시작했으며 2021년 상반기에는 330건의 새로운 임상이 시작되었다.

Global Data (글로벌데이터)

영국의 리서치·컨설팅 업체

전 세계적으로 바이럴 벡터 생산이 가능한 CMO 공장은 87개가 있는 것으로 파악된다. 그중 미국에 45개(52%), 유럽에 32개(37%)가 생산 거점을 두고 있으며 아시아에는 7개(8%) 만이 존재한다. 저분자화합물 원료의약품은 대부분 중국과 인도에서 생산되고 있는 반면 단백질, 펩타이드 의약품 등 바이오의약품 CMO 생산 사이트는 최근 10년 사이에서야 증가하기 시작했고 CGT 및 바이럴 벡터 생산은 미국, 유럽 대비 현저하게 낮은 수준이다.

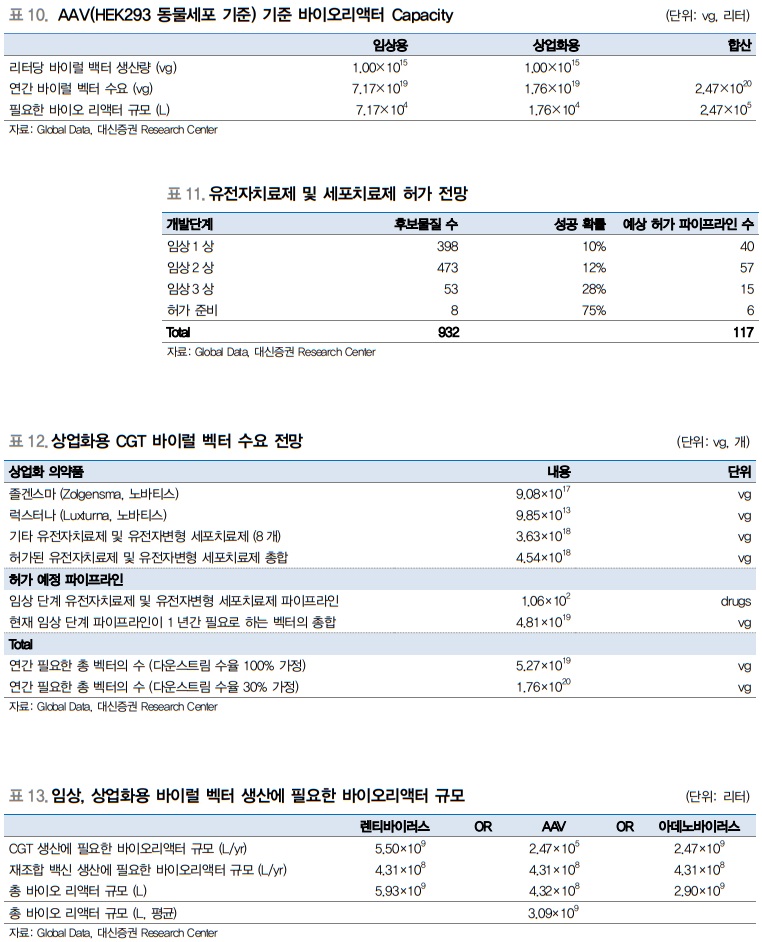

Global Data에 따르면 현재 임상 중이거나 상용화된 CGT, 재조합 백신 생산에 필요한 바이럴 벡터의 양은 연간 약 2.47x10²⁰ vg로 파악된다. 약 30억~60억 리터 규모의 바이오리액터 캐파가 필요한 수준이나 현재 글로벌 바이럴 벡터 생산 캐파는 수요 대비 1% 수준으로 턱없이 부족한 상황이다.

vg (viral genome)

바이오리액터 (bioreactor, 생물반응기)

생물학적인 활성화 환경을 조성하기 위해 공학적으로 제작 및 설계된 기계장치를 말한다. 말하자면, 생물반응기란 생물체에서 추출한 유기물, 혹은 생화학적으로 활성화된 물질의 화학반응을 일으키는 용기와 같은 것이다. 이 과정은 호기성 혹은 혐기성일 수 있다. 이러한 생물반응기는 보통 리터에서 입방미터 단위로, 원통형태이며 주로 스테인리스강으로 제작된다. 생물반응기는 세포 배양이라는 측면에만 집중한다면 세포나 조직을 배양하기 위한 장치나 시스템만을 가리킬 수도 있다. 이러한 장치들은 조직공학이나 생화학공학에서 사용하기 위해 개발되고 있다.

Ⅴ. CMO 에서 CDMO 로 확대되는 시장

CDMO 시장은 이제 시작하는 단계

위탁개발생산, CDMO(Contract Development and Manufacturing Organization)는 의약품의 개발과 제조 서비스를 동시에 제공하는 회사를 의미한다. 바이오의약품의 경우 개발사로부터 세포주를 받아 완제품 위탁생산을 하는 경우 CMO, 세포주 개발부터 시작해 생산까지 하는 경우 CDMO(위탁개발생산)로 구분한다. CDMO는 신약 개발 바이오기업에 생산 설비 투자 감소에 따른 비용 절감 효과를 제공한다. 또한, 바이오의약품 생산 전문성과 기술력을 갖춘 CDMO를 통해 생산효율성을 확보하고 신약개발 기업은 물질 발굴과 마케팅에 집중해 시장 출시 시점을 앞당길 수 있다. CDMO 업체는 신약 발굴부터 상용화에 이르는 전 과정의 서비스를 제공하는 형태로 확대되고 있다.

CDMO 수요 증가에 가장 크게 기인하고 있는 시장은 세포유전자치료제(CGT)다. 유전자 편집 기술이 발전하면서 이상 유전자를 대체하는 유전자치료제와 세포치료제 개발이 크게 증가하고 있다.

글로벌 CGT CDMO 시장은 2020년 20억 달러에서 연평균 31.4% 성장해 2026년 101억 달러로 증가할 것으로 전망된다. 현재 CGT CDMO 비중 65%를 차지하는 유전자치료제의 비중은 2026년 54%로 감소하는 반면 세포치료제 CDMO은 35%에서 46%까지 확대될 것으로 예상된다.

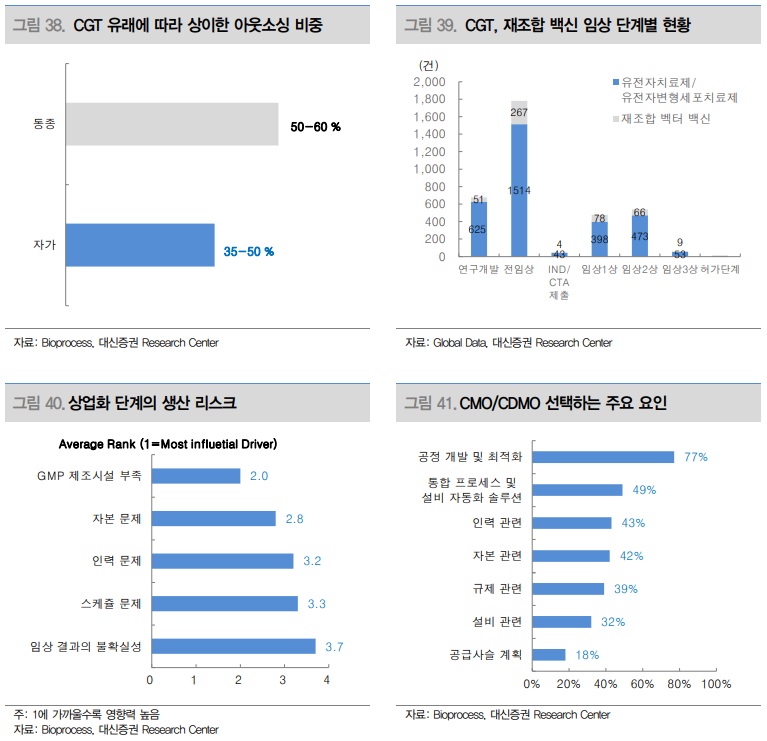

CGT는 전체 약 50% 이상이 아웃소싱을 통해 생산된다. 다른 바이오의약품의 위탁생산 비중이 20% 수준인 점을 고려하면 현저하게 높다. CGT는 제품 특성상 자체적으로 제조하거나 상업화 능력이 부족한 소규모 기업을 중심으로 개발되고 있기 때문으로 파악된다. 특히 초기 연구개발 및 임상 단계에서는 대부분 대학교, 연구기관, 병원 등과의 협업을 통해 개발 중이며, 최소 30%에서 최대 75%가 위탁생산을 통해 제조되고 있다. 교육기관이나 병원에서는 대규모 생산시설 증설이 어려운만큼 초기 단계부터 CDMO에 의존해 상업화까지 협력하는 형태가 이어질 것으로 예상된다.

상업화 단계의 CGT 중 자가 치료제는 35~50%, 동종 치료제는 약 60%가 CMO를 통해 생산되고 있다. 자가치료제는 환자에 필요한 만큼만 제조해서 투약이 되는 만큼 대규모 생산 설비가 필요하지 않기 때문에 CMO 비중이 상대적으로 낮은 반면, 동종치료제는 대량 생산을 위한 공정개발, 스케일업 등 기술 개발이 필요하기 때문에 연구 초기 단계부터 CDMO 의존도가 더 높은 것으로 파악된다. 개발 초기 단계부터 생산 최적화를 통해 개발사 및 CDMO 기업 모두 후기 임상 및 상업화 단계에서 생길 수 있는 리스크를 최소화하는 전략이 필요하다.

Ⅵ. 글로벌 기업의 CMO/CDMO 동향

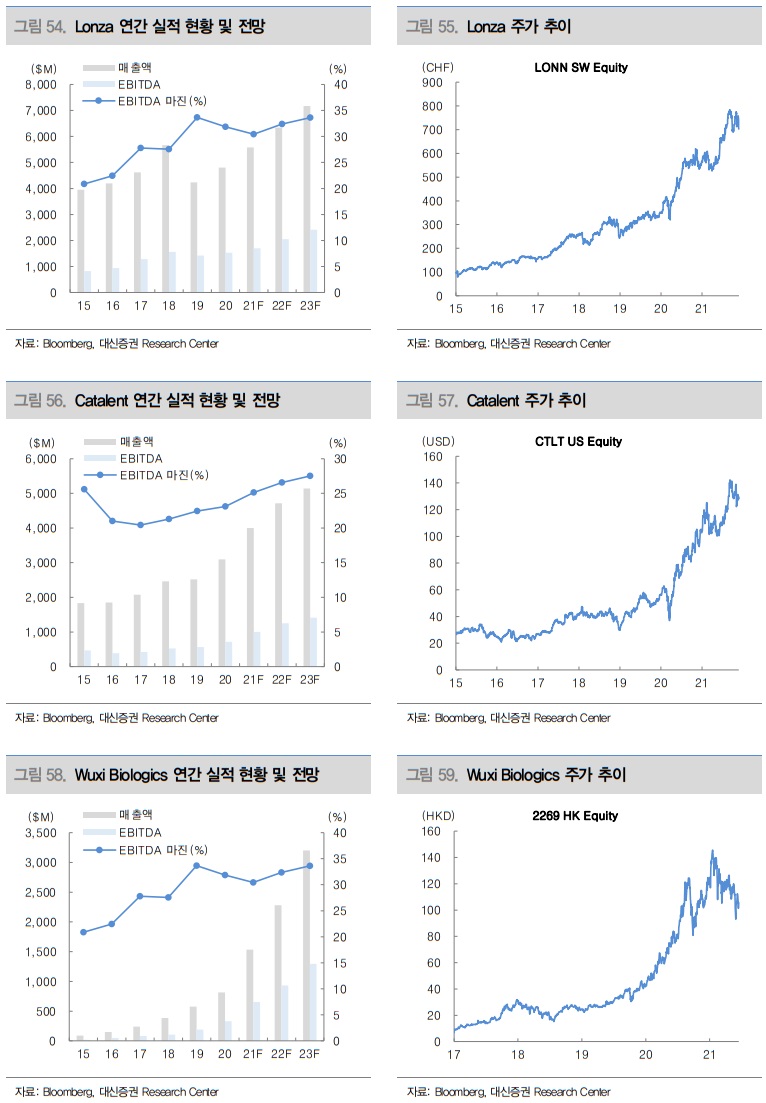

Lonza, 누구보다 빠르게 움직이자 (feat. ADC, mRNA, CGT)

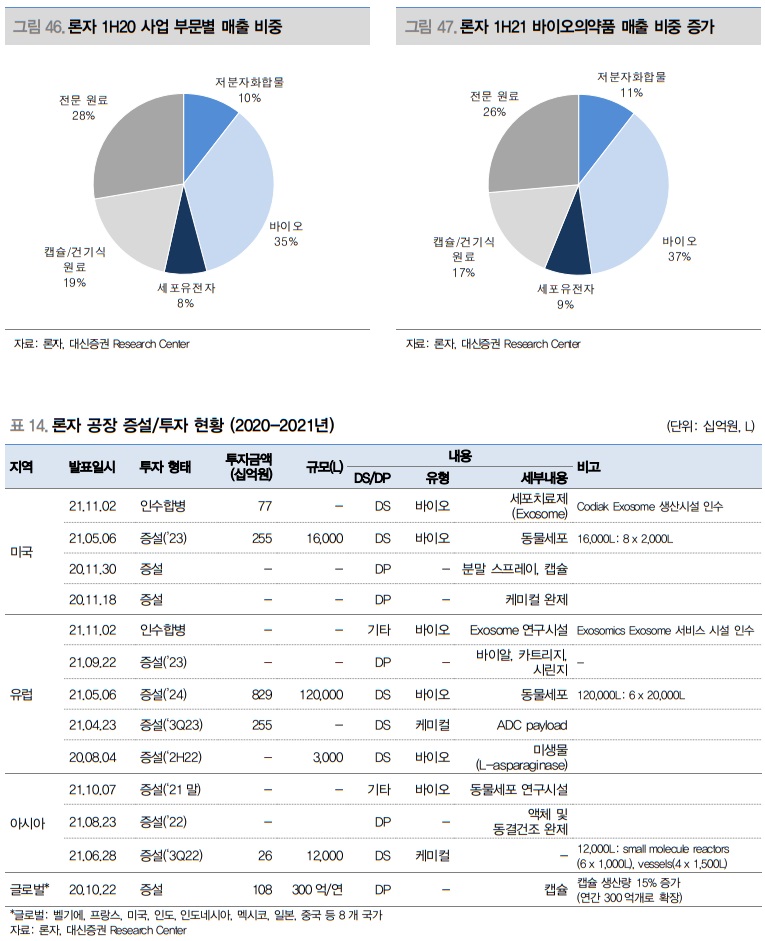

Lonza(론자)는 저분자화합물, 바이오의약품, 세포유전자치료제, 그리고 특수제형 및 건강기능식품 등 4개 분야에서 CMO 서비스를 제공한다. 론자가 향후 성장 동력으로 투자를 확대하고 있는 분야는 바이오의약품과 세포유전자치료제다. 10월 론자의 기업 발표에 따르면 2021년 CAPEX 투자 규모는 매출액 대비 약 25% 수준으로 바이오의약품 설비투자 확대가 가장 큰 비중을 차지할 전망이다. 동물세포 기반 바이오의약품 생산 캐파는 현 33만 리터에서 small, mid-scale 증설을 통해 45만 리터 캐파를 확보할 예정이며, 바이오의약품 CDMO 사업은 동물세포 기반 항체의약품에서 ADC (antibody-drug conjugate, 항체약물접합체)와 mRNA 등 새로운 모달리티로 빠르게 확대하고 있다.

Lonza (론자)

스위스의 다국적 화학 및 생명 공학 기업. 인지도가 높은 세계적인 CDMO 기업이다.

CAPEX (Capital expenditures)

미래의 이윤을 창출하기 위해 지출한 비용을 말한다. 이는 기업이 고정자산을 구매하거나, 유효수명이 당회계년도를 초과하는 기존의 고정자산에 대한 투자에 돈을 사용할 때 발생한다. CAPEX는 회사가 장비, 토지, 건물 등의 물질자산을 획득하거나 이를 개량할 때 사용한다. 회계에서 Capex는 자산계정에 추가하므로 (자본화), 자산내용(세금부과에 적용되는 자산가치)의 증가를 가져온다. CAPEX는 일반적으로 현금흐름표에서 장비와 토지자산에 대한 투자 등에서 볼 수 있다.

ADC (Antibody-Drug Conjugate, 항체-약물 접합)

암세포를 선택적으로 선별하는 항체에 항암 치료 약물을 결합해 암세포를 효과적으로 제거하는 차세대 치료 기술이다.

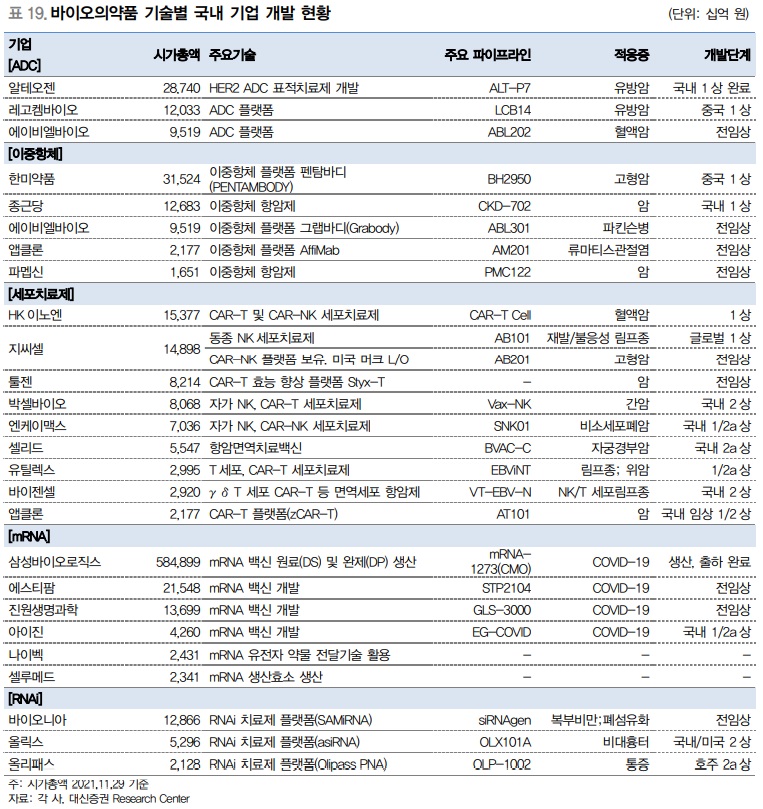

론자는 로슈의 ADC 제품인 캐싸일라, 폴리비의 임상부터 상용화까지의 생산 경험을 바탕으로 생체접합체(bioconjugate), ADC 개발 바이오텍의 초기 임상 단계부터 생산 공정 개발에 참여하고 있다. Evaluate Pharma에 따르면 현재 약 700개의 ADC 파이프라인이 개발되고 있으며 그 중 80%는 임상 1상 이전의 초기 파이프라인이다. 2020년 37억 달러 규모 ADC 시장은 2026년에 260억 달러로 연평균 32% 성장이 전망되고 있는 만큼 CDMO 사업 기회가 풍부하다.

로슈 (Roche)

스위스의 제약 기업이다. 대한민국에는 종근당과 합작회사로 외자계 업체인 한국로슈가 들어와 있다.

론자는 모더나의 코로나19 백신 생산을 통해 mRNA 백신 원료의약품(DS) 및 완제의약품(DP) 생산 이력을 확보한 기업이다. Ibex 솔루션을 기반으로 불과 9개월만에 mRNA 생산 설비를 구축해 2020년 12월 본격적으로 mRNA 백신 생산에 돌입했다.

DS (Drug Substace 원료의약품), DP (Drug Product 완제의약품)

CMO는 크게 ‘완제의약품(DP)’과 ‘원료의약품(DS)’ 공정으로 나뉜다. DP는 mRNA 백신 원액을 들여와 공장에서 병에 주입한 뒤 밀봉하는 공정이다. 인체 투입 전 최종 단계인 만큼 품질 유지와 철저한 무균 처리 등의 높은 기술력을 요한다. 다만 mRNA 백신 원액까지 생산하는 DS보다는 상대적으로 낮은 기술 수준이다. DS는 백신의 알맹이와도 같은 유전물질을 포함한 mRNA 제조하는 기술과 mRNA를 감싸 보호하는 지질나노입자(LNP) 기술을 이전받아야 가능하다.

Ibex는 론자가 스위스 비스프에 설립한 생산 단지 내에서 고객사의 필요에 따라 small scale부터 large scale까지 스케일업이 가능한 공급 솔루션으로 1) 공장 증설 (18개월) 및 Ramp up 시간 단축 (12개월) 2) CAPEX 투자 20~30% 축소 및 3) 불확실성에 대한 빠른 대응 등을 장점으로 내세우고 있다. 자체 공급 솔루션을 기반으로 FDA의 혁신치료제, Fast Track 지정 신약 파이프라인 등 빠른 시장 출시가 필요한 의약품에 대해 차별화된 서비스를 제공하고 있다. 업계 평균 대비 상용화까지의 소요 기간을 최대 30개월 단축 가능하다.

Ramp up (램프 업)

장비 설치 이후 대량 양산에 들어가기까지 생산 능력의 증가를 의미하는 말이다.

FDA (Food and Drug Administration, USFDA, 미국 식품의약국)

미국 보건복지부 산하의 식품과 의약품에 대한 관리 규제를 하는 기관이다. 대부분의 식품의 규격과 관련 규제 제정, 영양소 기준, 약품, 백신, 의학 관련 물품, 혈액 관련 물품, 의료 기구, 방사능 측정 기구, 화장품에 이르기까지 다양한 분야의 안전 규칙을 정하는 기관이다. 보건후생성의 하부기관. 이 가운데 의약품에 관계있는 부서가 의약품국이며, 이 밖에 식품·동물의약품·방사선 안전 및 기타 국이 있다. 이에 더해 공중보건활동과 관련 규제 361가지를 통괄하며 보건 상태의 점검 및 필요점, 질병 예방법, 애완 거북이에서부터 의학 기술 분야에 이르기까지 인체의 건강과 관련된 정보를 두루 공공에 제공, 규율한다.

Fast Track (패스트 트랙)

"목표를 달성하는 가장 빠르고 직접적인 경로"를 뜻하는 비격식 영어 표현이다.

론자는 초기 파이프라인 비중이 높은 모달리티를 중심으로 CDMO 사업을 빠르게 확대하고 있다. 특히 ADC나 mRNA와 같이 상용화된 의약품이 많지 않은 상황에서 초기 허가 제품 생산 경쟁력을 바탕으로 한발 앞서서 고객층 확보에 나서고 있다.

Catalent 는 CGT 에 집중

Catalent(카탈란트)는 2003년부터 바이오의약품 생산 투자를 시작해 현재 글로벌 Top 3 CMO 기업에 속한다. 카탈란트는 CGT(세포유전차치료제)를 중심으로 설비 투자를 지속 확대 중이다. 2021년 10월까지 발표된 총 8건의 생산 설비 증설 및 인수 계약 중 절반이 CGT 관련 내용이었다. 카탈란트의 CGT 사업에 대한 투자는 2019년 5월 유전자 CDMO 기업 Paragon Bioservices를 12억 달러에 인수하면서부터 본격적으로 확대되기 시작했다. 이후 노바백스의 바이러스 벡터 생산 사이트 인수, Delphi Genetics의 plamsid DNA 설비 인수 등 카탈란트는 CGT 영역 확장을 위해 과감한 투자를 이어가고 있다.

Catalent (카탈란트)

뉴저지 주 서머셋에 본사를 둔 다국적 기업이다. 의약품, 생물의약품, 세포 및 유전자 치료, 소비자 건강 제품을 위한 첨단 배송 기술, 개발 및 제조 솔루션을 제공한다.

Delphi Genetics (델피 제네틱스)

벨기에 세포 유전자치료제 생산시설을 보유한 CDMO 기업

plamsid DNA

※ plasmid DNA의 오타 같습니다.

카탈란트에 따르면 2021년 300개 이상의 CGT 후보물질이 임상 프로그램에 추가되었으며 2027년까지 2,900개의 파이프라인으로 확대될 것으로 전망하고 있다. 향후 3년 내 CGT 파이프라인의 판매 허가가 급증할 것으로 예상되는 만큼 카탈란트의 공격적인 투자가 수익 확대로 이어질지 주목할 필요가 있다.

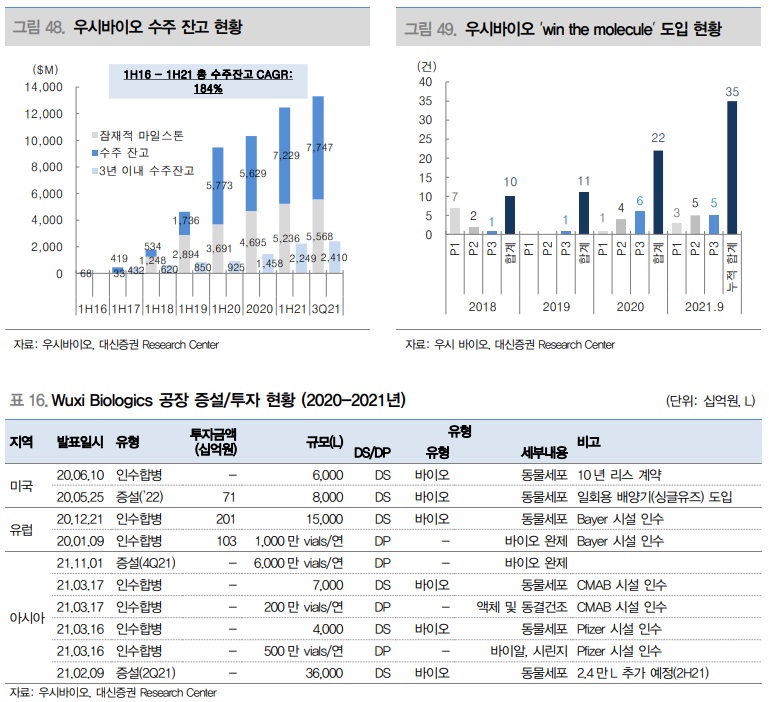

Wuxi Biologics, 물질부터 확보하는 전략

Wuxi Biologics(우시바이오)는 남다른 속도로 DS 생산 캐파를 늘리고 있다. 2020년말 5만 4천 리터 규모였던 생산 캐파는 1년 사이에 15만 리터로 3배 가량 증가했으며, 2024년까지 43만 리터로 확장하겠다는 계획을 밝혔다. 그만큼 우시의 CMO/CDMO 프로젝트 역시 증가하고 있다. 2021년 3분기 말 기준 우시바이오의 수주 잔고는 133억 달러이며 그 중 백신 CMO를 포함한 장기계약 등의 서비스 잔고가 77억 달러로 약 58%를 차지하고 있다. 우시바이오는 2025년까지 최소 6~10개의 CMO 계약이 추가될 것으로 전망하고 있다.

Wuxi Biologics (우시바이오)

중국에 본사를 둔 CDMO 기업

우시바이오의 CDMO 사업은 “Win-the-molecule” 전략에 기반한다. 타사의 비임상, 임상 초기에 개발중인 파이프라인을 도입해 빠른 개발 타임라인, 유연한 설비 운영 등을 통해 고객 맞춤형으로 파트너십을 이어가는 전략이다. 2018년 10개에 불과했던 프로젝트는 2021년 13개가 추가되어 10월 말 기준 총 35개를 확보하고 있다.

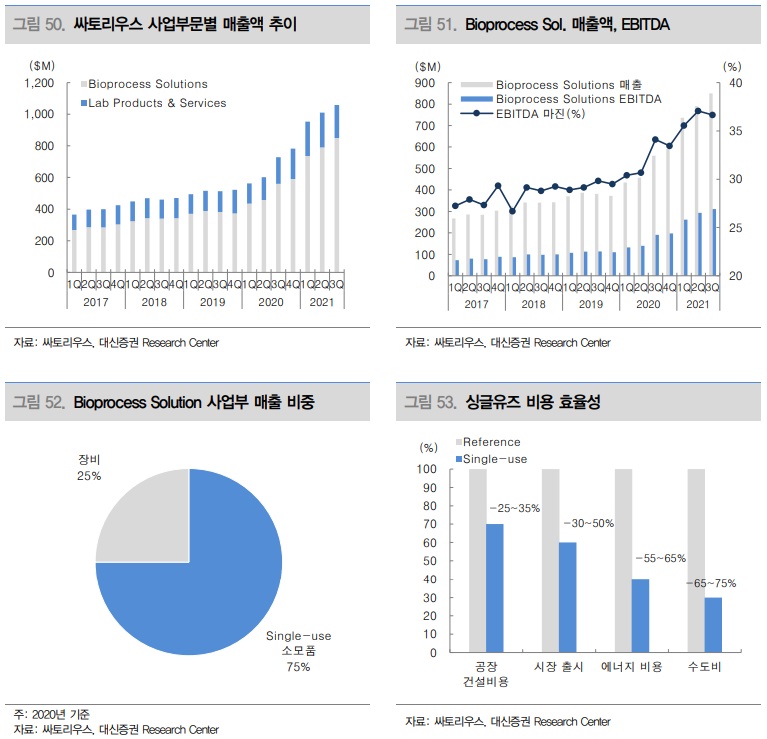

Sartorius, 또 다른 코로나 19 의 수혜는 Single-use 시스템

Sartorius(싸토리우스)는 바이오공정 일회용(싱글유즈) 세포 배양기, 배양백, 용기 등을 생산하는 독일 소재 기업이다. 싱글유즈 시스템은 mRNA 백신, CGT, 유전자재조합 백신 등 바이럴 벡터를 활용하는 의약품 생산에 있어 가장 많이 활용되고 있는 배양 시스템이다. 코로나19로 인해 싱글유즈 원부자재에 대한 수요가 급증하면서 주요 백신 개발사들은 제품 수령까지 1년 가량 소요되고 있다. 스테인레스 배양기 대비 초기 투자 비용절감이 가능하며, 세척 시간 및 교차 오염 감소 등의 장점으로 인해 싱글유즈 수요는 지속 증가하고 있는 추세이다. 싱글유즈 소모품 비중이 75%인 싸토리우스의 바이오공정 사업은 2021년 3분기 누적 매출액 23.8억 달러(2조 8,400억원), EBITDA 8.6억 달러(1조 2,500억원, EBITDA마진 36.4%)를 기록, 전년 동기 대비 각각 63.7%, 86.9% 성장했다. 동사는 ‘21년 5,400억원 규모의 CAPEX 투자를 통해 미국, 유럽, 아시아 등 해외 기지 증설에 나서고 있는 만큼 싱글유즈 소부장에 대한 수요는 지속될 것으로 예상된다.

Sartorius (싸토리우스)

독일 Goettingen에 본사와 주요 생산 및 R&D 시설을 두고 있으며, 바이오/제약, 식품, 화학, 반도체, 발전소, 대학교, 관공서 등에서의 연구개발, 품질보증, 제조 생산을 위한 최첨단 장비와 관련 소모품 그리고 서비스를 제공하는 글로벌 기업이다.

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization)

이자비용(Interest), 세금(Tax), 감가상각 비용(Depreciation & Amortization) 등을 빼기 전 순이익을 의미한다. 쉽게 말해 기업의 손익계산서에서 당기순이익에 이자비용, 세금, 유무형 감가상각 비용을 더하면 구할 수 있는데, 흔히들 기업의 실제 현금 창출력을 나타내는 지표로 사용된다.

동사 (同社)

앞에서 이미 언급한 회사.

소부장 (소재·부품·장비)

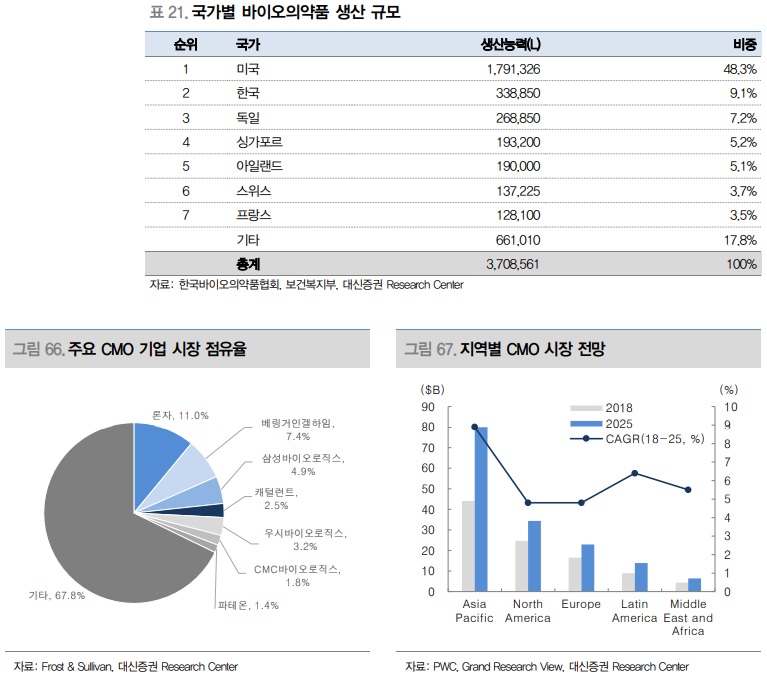

Ⅶ. K-CMO 의 경쟁력

신약개발 기업과 시너지 통해 아시아 생산 허브로 도약

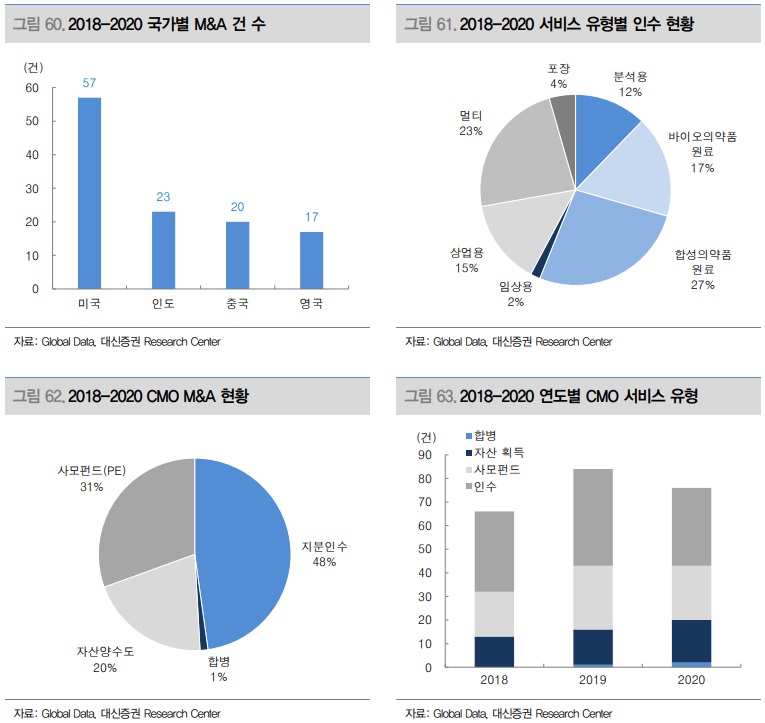

Global Data에 따르면 2018년부터 2020년까지 총 226건의 CMO M&A 계약이 체결되었다. CMO 기업의 지분 100%를 인수하는 계약이 108건으로 약 48% 비중을 차지했고, 사모펀드의 인수 계약이 31%로 나타났다. CMO/CDMO 생산 기지 확보와 M&A 활동이 가장 활발한 지역은 미국과 유럽이다. 국가별로는 미국이 57건으로 가장 많았으며 25%가 바이오의약품 생산 시설 확보 목적이었다.

M&A (mergers and acquisitions, 인수 합병)

인수와 합병을 아울러 부르는 말이다. '인수'는 하나의 기업이 다른 기업의 경영권을 얻는 것이고, '합병'은 둘 이상의 기업들이 하나의 기업으로 합쳐지는 것이다.

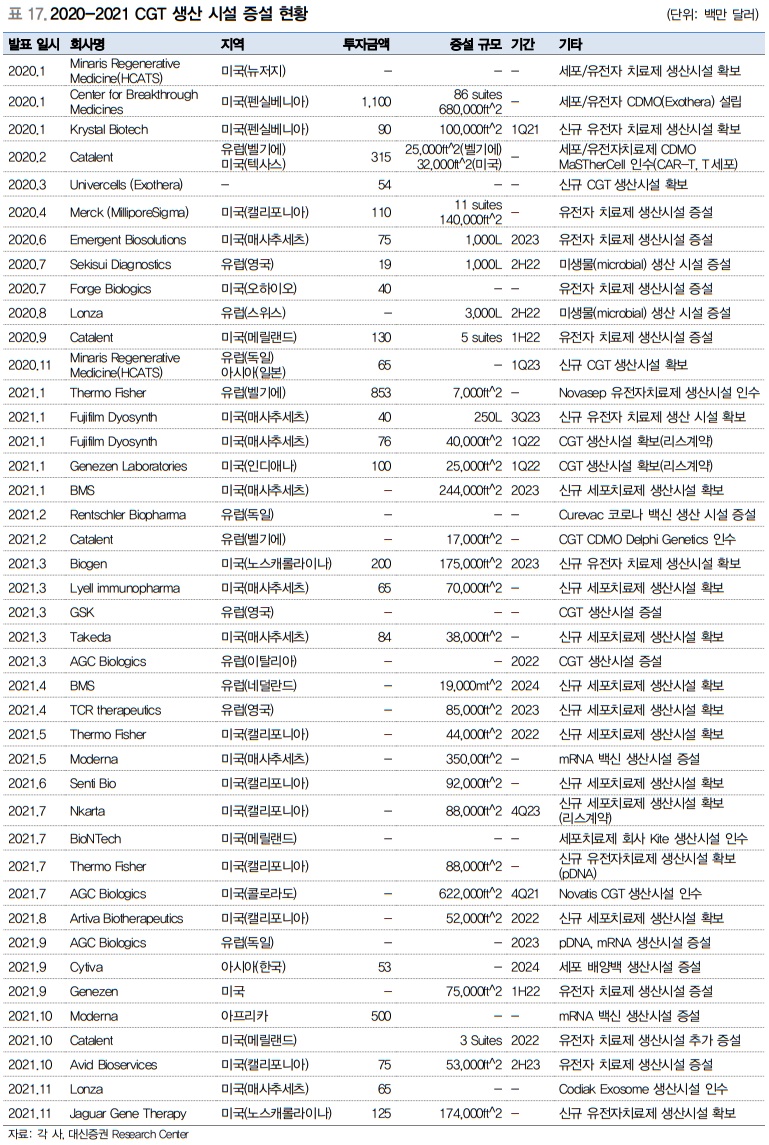

CMO/CDMO 생산 기지 증설도 대부분 미국과 유럽에서 이어지고 있다. 2020년~2021년 총 35건의 CGT 시설 증설 발표 중 22건(63%)이 미국 내 증설, 11건(31%)이 유럽, 그리고 아시아는 2건(6%)이었다. 그만큼 아시아 지역에서는 CMO/CDMO 투자가 부족한 상황이다.

코로나19 팬데믹은 백신 공급 및 접종률 현황을 통해 전 세계 의약품 공급 불균형을 보여주었다. 해외 백신 생산 기지를 미리 확보하지 못한 다국적 제약사들은 뒤늦게서야 각국의 CMO 기업들을 물색하기 시작했고, 국내 다수 기업들과도 파트너십을 체결했다.

국내 CMO 기업의 다국적 제약사 제품 생산 이력, 트랙 레코드는 기업별 중요한 자산으로 작용하고 있다. 선진국 의약품 허가 기준을 충족하는 우수한 품질, 가격 경쟁력, 지적재산권 보호 등 국내 기업의 기술력과 경쟁력을 증명하기 때문이다. 코로나19를 계기로 국내 CMO/CDMO 사업 기회는 더욱 확대될 것으로 예상된다.

트랙 레코드 (생산 경험)

CDMO 수요가 증가하는 분야는 신약개발 트렌드와도 직결 되어있다. ADC, 이중항체, CGT 등의 의약품은 CDMO 사업 핵심으로 새롭게 부상하고 있는 모달리티다. 국내 CDMO 사업은 신약개발 바이오기업과 협업을 통해 연구 초기 단계 기술개발에 참여할 기회 확보가 가능하다. 글로벌 트렌드에 따라 국내 관련 신약 임상 개발이 확대되는 만큼 바이오기업과 CDMO/CMO 기업 간 다양한 협업 기회 확대로 이어질 전망이다.

속도와 경쟁력은 M&A 로 높이자

합성의약품과 달리 바이오의약품은 정밀한 관리가 필요하기 때문에 생산 기술장벽이 높다. 따라서 바이오의약품은 제조 비용이 높고 GMP시설 건설을 위해서는 수천억원에서 조 단위의 투자 비용이 필요하다. 생산 경험이 없는 기업의 경우 무작정 공장을 짓는 것이 오히려 큰 리스크로 작용할 수 있다. 지속적으로 증가하는 CMO/CDMO 수요에 대응하기 위해 국내 기업들은 M&A를 통해 이미 완공된 기지를 확보하는 추세이다. 특히 헬스케어 기업간의 M&A를 넘어서 자금력이 풍부한 대기업의 바이오의약품 CMO/CDMO 인수를 통해 사업 영역을 확대하고 있다.

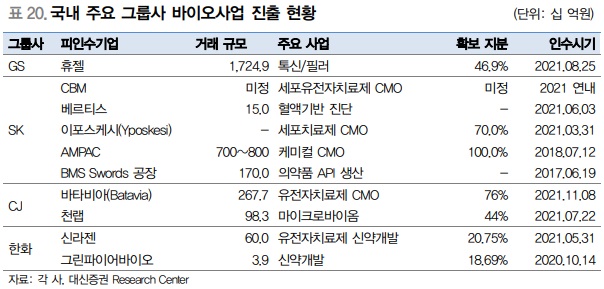

지난 3월 SK 그룹은 프랑스 소재 CGT CMO 기업인 이포스케시의 지분 70%를 확보한데에 이어, 6월 이포스케시의 800억원 규모 제2공장 증설을 시작했다. 신규 공장은 유전자치료제 대량 생산을 위한 바이오리액터와 정제 시스템 등 원료의약품 생산 시설을 갖출 예정이다. 11월 16일에는 미국 필라델피아 기반 CGT CDMO 회사 CBM (The Center for Breakthrough Medicinese)에 대한 투자 계획을 밝히며 연내 계약 체결 가능성을 발표했다. SK는 SK팜테코를 주축으로 2025년까지 미국, 유럽, 아시아 주요 거점 별로 바이오의약품 CMO 밸류체인을 완성하겠다는 의지이다. 특히 CGT CMO 사업 강화 의지를 보여주며 영업 확장에 남다른 속도를 내고 있다.

SK

1991년 설립, 2009년 유가증권 상장. 2015년 8월 (구)SK주식회사를 흡수합병하고 사명을 SK C&C에서 SK주식회사로 변경하였으며, SK그룹의 지주사임. 주요 사업은 별도 재무제표 기준으로 자회사의 제반사업 내용을 관리하는 지주사업 및 IT서비스 등을 영위하는 사업부문으로 구분됨. 연결대상 종속회사는 SK이노베이션, SK텔레콤, SK네트웍스, SKC, SK머티리얼즈, SK바이오팜, SK E&S 등 총 349개사임.

출처 : 에프앤가이드

SK팜테코

SK가 지분 100%를 보유한 원료의약품 CMO 통합 법인

CJ 그룹도 CDMO 사업 진출에 나섰다. 최근 CJ제일제당이 네덜란드 소재 바타비아 바이오사이언스의 지분 약 76%를 2,700억원 규모에 인수하며 유전자치료제 CDMO 사업진출을 발표했다. 바타비아는 단백질, 항체 의약품과 더불어 바이럴 벡터 및 바이럴 백신 공정기술을 보유한 기업으로 네덜란드 및 미국에 생산 기지를 보유하고 있다.

CJ제일제당

2007년 9월 CJ에서 기업 분할되어 식품과 생명공학에 집중하는 사업회사로 출발한 국내 1위 식품회사의 위치를 공고히하고 있음. 고급화 되어가는 소비자 트렌드에 맞춰 프리미엄화 전략을 적극 추진하여 뛰어난 맛과 품질, 강력한 브랜드 파워를 갖추기 위해 노력 중임. 육상 및 해상 등 여러 분야에서 전국 네트워크 구축을 통해 운송의 합리화를 추진하여 물류 품질의 질적 향상과 서비스 극대화에 중점을 두고 있음.

출처 : 에프앤가이드

대기업의 바이오의약품 위탁생산 사업 진출은 시장의 트렌드를 만들고 있다. ADC, CGT, mRNA 등 새로운 모달리티의 CMO/CDMO 사업은 국내와 해외 기업 간 기술개발 격차가 크지 않은 사업 분야이기 때문에 빠르고 과감한 투자 결정이 필요한 시점이다. 특히, 해외생산 거점 확보는 해외 진출을 앞당길 수 있는 만큼 대기업의 CMO/CDMO 인수 트렌드는 지속될 것으로 예상된다.

21/11/30 대신증권 Analyst 임윤진

마치며

제약·바이오 섹터는 전문지식을 요하는 경우가 많아 어려운 경우가 많았는데, 이번 리포트는 비교적 쉽게 쓰였네요. CMO, CDMO에 대해서는 저도 평소부터 긍정적으로 생각하고 있었기에 공감하며 읽었습니다. 언론사에서는 주로 우리나라 기업만 다루는 경우가 많은데, 이번 리포트를 통해 글로벌 기업들의 정황도 알 수 있어 유익했네요.

끝으로 삼성바이오로직스, 마이크로디지탈 기업분석도 있으니 관심 있는 분들은 찾아보셔도 좋을 듯합니다.

감사합니다. 오늘도 많이 배우고 갑니다.😊

'리포트 > 제약ㆍ바이오' 카테고리의 다른 글

| (리포트 뜯어보기)[제이엘케이] 디지털 의료 성장의 서막 (0) | 2021.12.24 |

|---|---|

| (리포트 뜯어보기)[에스티팜] MERRY - XRNA: 에스티팜이 주는 크리스마스 선물 (0) | 2021.12.20 |

| (리포트 뜯어보기)[바이오플러스] 필러계의 작은 거인이 다른 성장 동력을 찾았다 (0) | 2021.12.03 |

| (리포트 뜯어보기)[랩지노믹스] '오미크론' 등장으로 저평가 구간 다시 확인 (0) | 2021.11.29 |

| (리포트 뜯어보기)[지씨셀] 세포치료제 리더 (0) | 2021.11.19 |