2022. 2. 13. 08:00ㆍ리포트/시장

안녕하세요. 케이입니다.

방문해 주셔서 감사합니다.😊

통화정책 환수 강화로 마이너스 채권이 급격히 축소되고 있는 상황에 대해 짚어본 리포트입니다.

마이너스 채권의 감소, ‘쉬운 돈(easy money)의 시대’ 종료

연초부터 금융시장의 변동성이 커지고 정책에 대한 민감도가 높다. 작년 연말 연준의 올해 금리인상 기대치는 2차례 50bp, 3월 인상 확률도 30% 정도에 불과했으나 현재는 5차례 이상 125bp에 3월 한 번에 50bp 인상 확률이 40%이다.

연준 (Federal Reserve System, 연방준비제도, Fed, 페드)

미국의 중앙은행 제도이다. 1913년 12월 23일 미 의회를 통과한 연방준비법(Federal Reserve Act)에 의해 설립되었다. 시간이 지나면서 연방준비제도의 구조는 점차 커지게 되었는데, 1930년대에 발생했던 대공황과 2000년대에 발생한 대침체 같은 요소가 주요한 요소로 작용했다. 대통령이 임명하고 상원이 승인한 이사 7명으로 이루어진 연방준비제도이사회(FRB)에 의해 운영되며, 정부로부터는 철저한 독립성을 보장받고 있다. 가장 중요한 기능은 달러화의 발행이며, 그 외에 지급 준비율 변경, 주식 거래에 대한 신용 규제, 가맹 은행의 정기 예금 금리 규제, 연방 준비 은행의 재할인율을 결정한다. 달러화가 세계 기축통화로 쓰이는 만큼, 이러한 결정은 미국 및 세계 경제 전반에 영향을 미친다.

bp (basis point)

이자율을 계산할 때 사용하는 단위. 1%는 100bp이고 1bp는 0.01%다.

2024년까지 기준금리 인상이 없을 것이라고 연도까지 못 박았던 RBA(호주)와 ECB는 첫 통화정책 회의를 통해 ‘완화기조를 좀 더 유지하겠으나 예상보다 빠른 통화정책 환수 가능성’을 인정했다. 일본은 아직 기준금리를 언급할 단계는 아니지만 양적완화 기조를 줄여가며 실질적인 유동성 축소에 나서고 있다.

기준금리 (基準金利, base rate)

특정 국가의 정책에 의거하여 대표되는 금리를 말한다. 기준금리가 변경되면, 단기시장금리, 장기시장금리, 은행 예금 및 대출 금리 등 금융시장의 금리 전반에 영향을 미치게 된다. 예를 들어, 기준금리가 올랐다고 가정하면, 대출이자와 예금이자가 모두 오른다.

RBA (Reserve Bank of Australia, 오스트레일리아 준비은행)

오스트레일리아의 중앙은행이다. 오스트레일리아 달러 폴리머 지폐의 유일한 발권 은행이며 본점은 시드니에 있다.

ECB (European Central Bank, 유럽 중앙은행)

유럽 연합의 중앙은행이다. 통화 정책에 관한 일을 한다. 1998년에 창설되었으며 본부는 독일 헤센주 프랑크푸르트암마인에 위치하고 있다.

양적 완화 (量的緩和, quantitative easing, QE)

'중앙은행의 정책으로 금리 인하를 통한 경기부양 효과가 한계에 봉착했을 때 중앙은행이 국채매입 등을 통해 유동성을 시중에 직접 푸는 정책'을 뜻한다. 금리중시 통화정책을 시행하는 중앙은행이 정책금리가 0%에 근접하거나, 혹은 다른 이유로 시장경제의 흐름을 정책금리로 제어할 수 없는 이른바 유동성 저하 상황하에서 유동성을 충분히 공급함으로써 중앙은행의 거래량을 확대하는 정책이다. 중앙은행은 채권이나 다른 자산을 사들임으로써, 이율을 더 낮추지 않고도 돈의 흐름을 늘리게 된다.

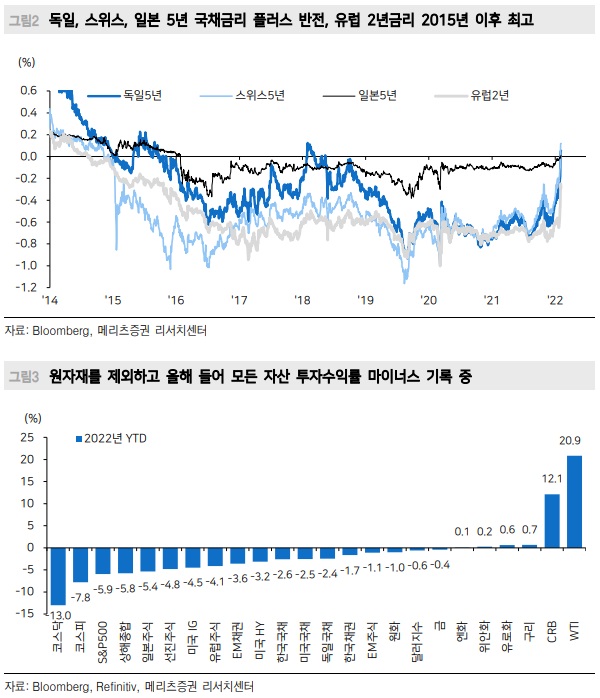

통화정책 환수기조에 가장 먼저 민감도를 높이는 분야는 채권시장인데 18조 달러가 넘었던 마이너스 금리 채권이 5조 달러 밑으로 줄었다<그림 1>.

대표적인 마이너스 금리 지역인 유럽과 일본의 중기금리인 5년금리가 독일, 스위스, 일본 공히 플러스 영역으로 진입했고, 유럽2년 평균금리는 마이너스이긴 하나 2015년 이후 최고 수준으로 -0.2%대까지 올라왔다<그림 2>.

금융위기와 남유럽 위기를 거치면서 2014년부터 (북)유럽 및 일본에서 등장한 마이너스 금리채권은 가장 대표적인 완화적 금융환경을 대표하는 현상이었다. 돈을 빌려주면서 이자를 받는 것이 아닌 지급해야 할 정도로 ‘돈(차입 = 소비 & 투자)을 권하는 사회’라고 말할 수 있었다. 돈을 권하는 시대, 금융시장은 투자에 좋은 여건이었다는 점에서 기대수익률을 높게 가져갈 수 있었다.

그렇지만 펜데믹 2년간 위험자산들은 비싸져 기대수익률은 낮아졌고 정책은 인플레를 기반으로 돌아설 수밖에 없는 상황에 이르렀다. 아직 잔여 유동성의 힘이 경제를 지지하고 금융시장도 반락을 견인할 정도의 힘 정도는 남아있겠으나 기조 자체는 만만치 않는 국면이다. 올해 시작하자마자 공급이슈가 있는 원자재를 제외한 대부분 자산들의 성과가 좋지 않다는 점은 유념할 부분이다<그림 3>.

팬데믹 (pandemic, 세계적 대유행)

전염병이나 감염병이 범지구적으로 유행하는 것이다. 이러한 병은 여러 대륙으로 퍼지며, 심지어는 전 지구적으로 퍼진다. 다만 감기와 같이 많은 사람들이 인정한 광범위적 발병 질환은 일단은 범유행병에 해당하지 않으며 이는 풍토병(엔데믹)으로 일컬어진다 또한, 인플루엔자 범유행 중 계절 독감도 범유행에 포함하지 않는다. 역사적인 대규모 범유행은 천연두와 결핵이 있었다. 최근의 범유행적 전염병에는 인간면역결핍 바이러스(HIV)와 2009년 인플루엔자 범유행, 그리고 코로나바이러스감염증-19(COVID-19) 범유행이 있다.

인플레이션 (inflation, 물가상승)

한 국가의 재화와 용역 가격 등의 전반적인 물가가 지속적으로 상승하는 경제상태를 말한다. 이는 동시에 해당 국가의 통화가치 하락과 구매력의 약화 현상을 가져온다. 인플레이션의 주요 원인으로는 유통되는 통화공급의 증가 등이 있으며, 구체적인 원인을 바라보는 관점은 경제학파별로 차이가 있다. 또, 인플레이션은 통화의 팽창뿐 아니라 소비자 투자, 재정지출 등 수요 확대에 의하여 생긴다. 이것은 그러한 부문에서의 초과수요를 통하여 물가의 상승이 촉진되기 때문이다. 인플레이션율을 결정하는 중요한 지표 중의 하나는 종합물가지수(소비자종합물가지수)이다. 이것이 단위 시간당 얼마나 변하는지가 인플레이션이 결정되는 요소이다.

인플레이션은 경제에 여러 가지 방향으로 긍정적 혹은 부정적인 영향을 준다. 인플레이션의 부정적인 영향으로는 돈을 저축하는 것에 대한 기회비용이 증가한다는 것이 있다. 미래의 인플레이션 증가의 불확실성은 투자 및 저축의욕을 저하시킬 수 있다. 그리고 인플레이션율이 충분히 높다면 소비자들이 물가상승에 대비하여 생필품을 비축(사재기)할 것이기 때문에 물자 부족 현상이 발생할 것이다. 인플레이션의 긍정적인 영향으로는 중앙은행이 실질 금리를 조정할 수 있도록 보장함(경기 침체를 완화하기 위함)과 동시에 비 화폐 자본 프로젝트에 대한 투자를 장려한다는 것이다.

펜데믹 극복 과정에서 불거진 인플레이션과 금융불균형

‘Why so serious?’ 필자가 베트맨에 나오는 조커라면 올해 주요국 통화정책을 향해서 하고 싶은 말이다. 대답은 명확하고 심플할 것이다. ‘인플레이션!’ 지난해 3분기만 해도 올해 물가전망은 글로벌 평균 3% 초반 정도 수준이었다.

그렇지만 공급망 충격 지속과 과잉저축이 지지하는 가수요, 일부 원자재 가격급등에 임금상승까지 뒤섞이면서 올해 글로벌 평균 물가 전망치는 4.2%까지 올라왔다<그림 4>. 미국이나 캐나다 유로존 등 주요국은 올해 물가가 지난해보다도 더 높을 수 있다는 기대가 높아지면서 정책민감도를 높이고 있다<그림 5>. 11일 오전 확인될 미국 1월 CPI 결과는 이 전망치를 더 높일 가능성도 있다.

CPI 지수 (Consumer Price Index, 소비자 물가지수)

가정이 소비하기 위해 구입하는 재화와 용역의 평균 가격을 측정한 지수다. 국가의 통계 기관에서 계산한 물가지수(price index)의 일종이다. 소비자물가지수의 변동률로 인플레이션을 측정할 수 있다. 소비자물가지수를 이용해 급여(wage), 봉급(salary), 연금, 물가를 연동시켜 인플레이션의 영향을 조정할 수 있다. 소비자물가지수는 인구 조사, 등과 함께 국가의 기본적인 경제 통계이다. 이론적으로는 생계비 지수와 동일하게 간주된다. 소비자가 구입하는 소비재나 용역 등 일정 범위의 세대의 소비생활에서 나타나는 물가 수준의 변동을 측정하기 위하여 쓰이는 물가지수이다.

상기했듯이 현재 물가가 높은 이유도 비교적 명확하게 알고 있다. 이중 유가 등 에너지 요인은 기저효과가 아래로 전환되고 있지만 일부 중고차 같은 내구재나 집세(rent)같은 물가 내에서도 후행요인, 유가상승 등의 부담 등은 일부 공급부담요인 완화에도 안정을 확신하기 어렵게 만드는 부분이다.

기저효과 (Base effect)

기저(基底, base)란 기초가 되는 밑바닥을 뜻하며, 효과란 보람으로 나타나는 좋은 결과를 뜻한다. 즉, 기저효과란 어떠한 결괏값을 산출하는 과정에서 기준이 되는 시점과 비교대상 시점의 상대적인 위치에 따라서 그 결괏값이 실제보다 왜곡되어 나타나게 되는 현상을 말한다. 호황기의 경제상황을 기준시점으로 현재의 경제상황을 비교할 경우 경제지표는 실제상황보다 위축되게 나타나고, 불황기의 경제상황을 기준시점으로 비교하면 경제지표가 실제보다 부풀려져 나타나게 되는 것은 바로 기저효과 때문이다. 기저효과는 비슷한 의미로써 반사효과라고도 불린다.

미국 물가상승률은 1990년대 이후 성장탄력과 함께 레벨다운이 진행된 이후 가장 높은 압력을 반영하고 있고, 올해 상반기까지 유지될 것으로 보인다<그림 6>. 1970~80년대 대비 성장레벨이 낮아진 것이 아니라면 이 물가를 잡기 위해서 통화정책은 당시와 같이 인상을 단행해야 할지도 모르겠다.

여기에 불가피하다고 볼 수 있으나 정책이 만든 풍부한 유동성은 주식, 채권, 부동산 등 모든 자산들의 가치를 큰 폭으로 끌어올렸다. 물론 지난해부터 채권시장은 약세를 기록하고 있지만 주식과 부동산 등 실물경기대비 자산가격 수준은 매우 높은 편이다. 이 과정에서 부채급증까지 수반되며 양극화 심화 등 금융불균형이 전 세계 정책당국으로 하여금 부담요인이라고 할 수 있다.

다수 투자자들은 양적완화(QE)가 금리를 낮췄다고 알고 있는데 4차례의 미국 양적완화 실시기간 동안 금리는 올랐다. 실제 2020년 하반기 미국채10년 0.5% 저점을 찍고 올해 초까지도 연준이 채권을 사주고 있지만 금리는 오르고 있다. 우리가 보는 양적완화의 최종 수혜자는 주식을 중심으로 한 위험자산이다.

이는 미국만의 현상이 아닌 글로벌 전체적으로 돈이 풀리는 압력이 높은 구간에서 위험자산들의 성과가 좋았던 것은 사실이다<그림 9>. 연초 연준의 통화정상화 압력이 높아지는 구간에서 위험자산들의 불안심리가 커졌지만 1월 FOMC 회의에서 파월의장은 ‘financial market보다 real market이 더 중요하다’고 강조하면서 현재 완화적인 금융환경을 지적했다<그림 10>.

FOMC (Federal Open Market Committee, 연방공개시장위원회)

12명으로 구성되어 있으며, 7명은 연방준비제도이사회로부터 그리고 나머지 5명은 지역별 연방준비은행의 대표들로 이루어진다. 연방공개시장위원회는 공개시장활동을 감독하여 연방준비제도이사회(FRB)의 통화와 금리 정책을 결정한다.

미국 통화정책은 3월 50bp 인상 가능성을 포함 연간 5차례 이상 기준금리 인상 기대를 반영 중이다. 지난해 금리인상을 단행한 국가들은 올해 연간으로 예상보다 높은 금리인상 기대를 제시 중이며, 주요 10개국(미국, 캐나다, 유럽, 영국, 스위스, 노르웨이, 스웨덴, 호주, 뉴질랜드, 한국 등) 2년 내 선도금리 기준 정책기대는 2018년 수준을 훌쩍 넘어 테이퍼 턴트럼 이후 최고 수준이다<그림 11>.

테이퍼 텐트럼 (taper tantrum, 긴축 발작)

테이퍼링이 시장에 충격이 돼 투자자들이 갑작스럽게 자금을 회수, 신흥국 통화가치나 증시가 급락하는 형태로 발작을 일으키는 것을 의미한다.

이를 감안할 때 재정정책과 중앙은행 자산증가를 기반으로 한 유동성 증가탄력도 올해 더 줄어갈 공산은 커졌다<그림 12>. 금리인상 압박과 ECB, BOJ의 양적완화 종료, 하반기 연준자산 축소와 같은 부담은 더 가중될 것이다.

BOJ (Bank Of Japan, 일본은행)

일본의 중앙은행이다.

매섭게 돌아선 정책이 유발할 수 있는 오버킬(overkill) 우려

발등에 떨어진 인플레이션과 금융불균형을 끄기 위해서 정책대응이 빨라지는 만큼 금융시장 변동성 확대 정도에 그치는 것이 아니라 실물경제에 찬물을 끼얹을 수 있는 오버킬(overkill)관련 목소리도 높아지고 있다. 1970년대 케인즈언의 정책실패의 경험을 염려하는 시각도 최근 심심찮게 볼 수 있다.

오버킬 (overkill)

물가 상승에 대처하기 위해 과도한 총수요 억제책을 씀으로써 경기(景氣)를 지나치게 냉각시키는 일.

지난해까지는 연준의 양적완화 대상 중 TIPs(물가채)가 편입되어 있어 물가가 오르기 전부터 시장의 실질금리가 예상보다 큰 폭으로 낮아졌는데 올해 통화정상화 압력이 높아지면서 최근 TIPs 금리가 오르고 있다. 현재는 실질금리와 명목금리가 같이 오르고 있어 시장 기대인플레 지표인 BEI 자체는 변화가 없는데 추가 명목금리 상승이 제한되는 시점부터 기대인플레는 꺾일 수 있다.

TIPS (Treasury Inflation Protected Securities, 물가연동채권)

투자 원금에 물가상승률을 반영한 뒤 그에 대한 이자를 지급하는 채권으로, 인플레이션이 일어나더라도 채권의 실질가치를 보전해준다는 점에서 대표적인 인플레이션 헤지 상품으로 꼽힌다.

명목 금리, 실질 금리

명목 금리는 화폐 1단위를 일정 기간 동안 빌리는 대가로 지불한 화폐액으로서 이자를 원금으로 나눈 값으로 계산한다. 실질 금리는 인플레이션을 감안하기 위해 명목 금리에서 인플레이션율을 뺀 값으로 이자의 실질 구매력을 나타낸다. 명목 금리와 실질 금리의 관계는 피셔(I. Fisher) 효과에 의해 설명된다. 즉, 명목 금리는 실질 금리와 인플레이션율의 합계로 결정된다는 것이다. 여기에서 인플레이션율은 사람들이 예상하는 인플레이션율로, 실제 인플레이션율과 다를 수도 있다. 만일 어떤 사람이 다른 사람에게 1년간 자금을 빌려준다고 할 때 실질 금리가 2%이고 예상 인플레이션율이 3%라면 명목 금리를 5%로 할 때 서로 만족하며 거래를 하게 된다. 만일 1년 후에 인플레이션율이 예상보다 낮은 2%에 머물게 되면 실질 금리는 3%가 되어 대출자는 이득을 얻고 차입자는 손해를 보게 되는 반면, 인플레이션율이 예상보다 높은 4%로 상승하게 되면 실질 금리는 1%가 되어 대출자는 손해를 보고 차입자는 이득을 얻게 된다.

BEI (Break Even Inflation, 손익분기인플레이션)

일반 국채 수익률에서 동일한 만기 및 신용도의 물가연동국채 수익률을 차감한 것이며, 이는 금융시장 참가자의 기대인플레이션 수준을 의미한다.

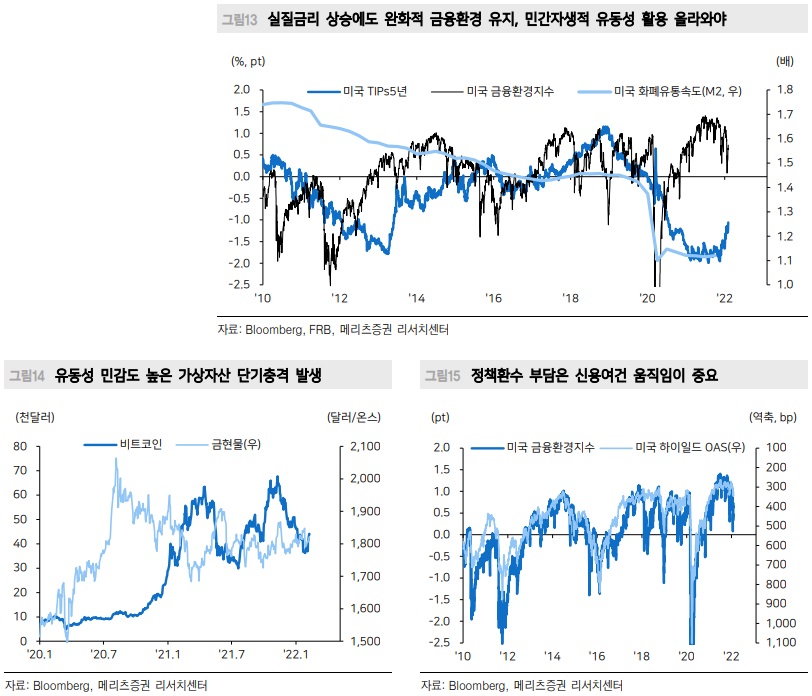

과거 실질금리 상승은 전반적인 금융환경 완화여건이 약화되는 것을 의미한다. 다만 통화환수 시기 완화적 재정지출 혹은 민간의 자생적 유동성 확대(통화승수나 화폐유통속도 등) 정도로 완화환경을 유지한 경우는 있다<그림 13>.

펜데믹 위기를 극복한 민간경제가 자생적으로 유동성을 확대할 가능성이 있지만 올해 2분기 정도 BEI와 같은 기대인플레 지표들의 탄력이 둔화되는 것이 확인될 경우 일부 유동성과 인플레이션 수혜가 있었던 비트코인 같은 자산은 재차 변동성이 확대될 위험이 크다<그림 14>. 완화적인 금융환경의 준거 역할을 하는 신용스프레드 역시 향후 방향성은 확대될 위험성을 고려해야 한다<그림 15>.

비트코인 (Bitcoin)

블록체인 기술을 기반으로 만들어진 최초의 암호화폐이다. 비트코인의 화폐 단위는 BTC이다. 발행 주체가 없기 때문에 앞에 'X'를 넣어서, XBT라고 표시하는 경우도 있다. 2009년 1월 사토시 나카모토(Satoshi Nakamoto)라는 가명을 쓰는 사람이 C++ 언어로 개발했다. SHA-256 해시 알고리즘 기반의 작업증명(PoW) 방식으로 채굴한다.

신용 스프레드 (Credit Spread)

특정 채권의 신용 위험이 어느 정도인지를 보여주는 지표로서 동일만기 무위험 채권인 국고채 금리와 해당 채권 금리의 차이로 나타낸다.

완화적인 대출태도와 같은 지표로 인해 당장 양호한 경기여건을 지지할 수 있을 것으로 기대되나, 향후 통화정책 환수기조를 쫓아 타이트해지는 방향으로 전환될 것이다<그림 16, 17>. 금융기관들의 유동성 펌프가 뻑뻑해지는 만큼 성장탄력 역시나 동일하게 움직일 공산이 크다.

OECD 기준 경기선행지수는 재고사이클을 감안하여 지난해 하반기에 정점을 확인했는데 물가에 앞서가는 선행성을 인정하더라도 물가는 기저효과 등으로 점차 안정화 될 것이다<그림 18>. 높은 물가로 인한 실질임금 하락과 구매력 약화, 기업들의 원가부담 누적, 타이트해지는 금융환경은 실물경제를 냉각시킬 수 있다.

OECD 경기선행지수 (Composite Leading Indicators Index)

경기 순환의 전환점 신호를 빨리 포착하기 위해 고안된 지표로, 6∼9개월 후 경기 흐름을 예상하는 데에 쓰인다. 경기선행지수가 전월보다 하락하는 것은 일반적으로 향후 경제성장 속도가 장기 추세보다 느려질 가능성을 나타낸다. 반대로 전월 대비 상승하면 경제 성장 속도가 빨라질 것으로 내다본다. 또 경기선행지수가 기준선인 100보다 높으면 향후 국내총생산(GDP) 수준이 장기 추세를 웃돌 것으로, 100보다 낮으면 장기 추세를 밑돌 것으로 예측하고 있다.

올해 주요국 성장률 전망은 대부분 잠재성장률을 상회하는 높은 수준들을 예상하고 있지만 지난해 3분기를 정점으로 높아진 물가만큼의 반대급부로 탄력이 둔화되고 있다<그림 19>. 여기에 통화정책 중심으로 금융환경까지 위축될 경우 실물경제에 대한 기대는 더욱 낮아질 수밖에 없다.

작년 4분기 첫인상 단행 후 올해 2월에도 금리를 올린 영국은 지난해 2% 중반에서 올해 물가 전망이 4% 후반까지 물가부담이 커지면서 1년내 기준금리 기대치가 0.50%(현) → 2.00%까지 오를 것을 반영 중이다. 이는 10년과 2년 금리차를 15bp 이내까지 줄이면서 미래 기대치 둔화로 이어졌다<그림 20>.

주요국은 아니지만 동유럽 국가 중 체코의 경우 올해 3% 중반 정도 기준금리 정상화가 예상되었으나 예상보다 가파른 물가 부담으로 2월 현재 4.5% 기준금리 인상을 단행했다<그림 21, 22>. 현재 체코 2년 금리는 4%까지 올랐다가 3.6%로 오히려 반락하고 있고, 10년 금리는 3.1% 수준으로 전구간 일드 커브가 역전되었다. 향후 통화정상화 관련 금융 안정성 측면에서 관찰이 필요하다<그림 23>.

일드 커브 (yield curve, 수익률 곡선)

수익률의 기간구조를 나타내기 위해 이자율과 시간의 관계를 나타낸 곡선이다. 기대이자율 가설과 유동성 프리미엄 가설은 수익률 곡선의 모양을 잘 뒷받침하는 이론이다.

수익률 곡선은 일반적으로 우상향하는 모습을 보이나, 우하향 또는 수평의 형태를 보이기도 한다. 일반적으로 수익률 곡선은 투자자들이 미래의 단기이자율에 대한 예상(expectation)에 따라 달라지는데, 미래의 단기 이자율이 현재보다 하락할 것이라고 예상한다면 수익률 곡선은 우하향을 그린다. 반대로 현재의 단기 이자율 이상으로 상승할 것으로 생각한다면 우상향이며, 현재와 같을 것이라고 예상한다면 수평에 가깝게 된다.

미국의 10년과 2년 금리차는 현재 1.9%대와 1.3%대로 60bp 내외 수준까지 줄어든 상황이다. 올해 5차례 정도 기준금리 인상이 단행되면 기준금리가 1.50%이고 2년 금리는 아마도 1.7%대까지는 반등할 가능성이 큰데 미국채10년 금리가 2.2%대 이상 오르지 않는다면 미국의 일드 커브도 계속 누울 공산이 크다.

미국 10년물 국채금리

자동차대출과 주택담보대출부터 기업대출에 이르는 모든 것에 대한 대출 비용의 지표로써 활용되는 벤치마크 금리다. 10년물 국채 금리가 오르면 일반적으로 인플레이션이나 금리인상 등이 다가오고 있음을 의미한다고 볼 수 있다. 미국 국채는 무위험 자산으로 분류되기 때문에 미국 국채 금리가 오르면 상대적으로 위험성이 큰 주식 시장의 투자 매력은 떨어지게 된다. 또한 미국 국채 금리 상승은 다른 나라에도 영향을 줘 국내 금리 상승의 압력이 된다.

최근 JP 모건 같은 기관은 현재 통화정책 전환의 시작점에서 아직 장기구간 금리차도 역전이 되지 않은데다, 기준금리에 민감도가 높은 초단기영역인 2년과 3개월 금리차 정도가 꺾이는 시점부터 정책둔화 우려를 반영해도 늦지 않다고 한다<그림 25>. 때문에 현재 금리차가 줄어도 경기침체 우려는 과도하다는 것이다.

JP모건 (JPMorgan Chase & Co.)

투자은행가였던 존 피어폰트 모건(John Pierpont Morgan)이 설립한 은행으로, 세계에서 가장 오래된 은행 중 하나이다. 오늘날 JP모건은 뱅크 오브 아메리카, 씨티, 웰스 파고와 함께 미국의 4대 은행이다.

채권시장 참가자로 상기한 내용을 백분 양보하더라도 하반기 정도에 실제 금리인상 단행이 진행될 때 단기영역(2년 혹은 3개월 금리)대비 장기탄력이 줄어들 가능성이 높다는 생각이다. ‘펜데믹 → 정책대응 → 유동성 공급 → 금리하락 → 위험자산 상승 → 경기회복 → 자산가산 고평가 → 물가상승 → 정책환수 → 금리상승 → 유동성 축소 → 위험자산 변동성 확대 → 경기부담’ 연결고리이다.

아직 장단기금리차 버퍼도 있고 축소되는 방향성만 가지고 걱정할 단계는 아니지만 점차 쉽게 차입할 수 있는 환경 자체가 제한되는 것은 ‘레버리지’는 아니라는 결론 정도는 간단하게 내릴 수 있게 한다.

장단기금리차

장기채권과 단기채권의 금리 격차를 의미한다. 보통 미국 국채 10년물을 장기채권으로 보고, 미국 국채 2년물을 단기채권으로 하여 계산한다. 따라서 장단기 금리차란 미국 국채 10년물과 2년물 간 금리 차이를 뜻한다고 볼 수 있다.

일반적으로 장기금리는 단기금리에 비해 높은 수준에서 형성된다. 장단기금리차가 커진다는 것은 중앙은행의 통화완화정책으로 단기 금리가 크게 하락하거나 미래 경기에 대해 낙관하는 경제주체들이 많아져 장기금리가 급등하는 때이므로 경기호황 가능성이 높아짐을 의미한다. 반면, 장단기금리차가 급격히 좁혀지거나 역전되는 것은 통화긴축으로 단기금리가 급등하거나 미래에 대한 불안감이 급속히 확산되어 장기금리가 급락하는 시기에 나타나므 로 경기침체 가능성을 예고하는 것이라고 할 수 있다.

레버리지 (leverage)

타인의 자본을 지렛대처럼 이용하여 자기 자본의 이익률을 높이는 것이다. 고정비용이 있을 때 매출액의 변화가 기업의 손익에 미치는 영향을 분석하는 데에 쓰인다. 이는 고정영업비용과 고정재무비용의 부담정도에 따라 기업에게 귀속되는 최종적인 주당이익에 어떤 영향을 미치는지 분석할 수 있게 한다.

1980년 중반 경기와 물가 탄력이 둔화된 이후 미국채 10년 금리는 바닥을 확인한 이후 상승 흐름을 끌고 가더라도 그 높이를 낮춰왔다<그림 26>. 트럼프 당선 이후 2018년 183bp까지 올랐던 경험이 있지만 현재 바닥대비 150bp 가까이 올라온 미국금리가 물가위험만 가지고 얼마나 더 오를 수 있을지 의문이다.

올해 채권시장은 3월 FOMC 회의에서 첫 금리인상과 정상화 경로 확인, 6월 회의에서는 연준자산 축소(run-off) 및 높아진 물가수준을 감안 연준의 연방금리 장기목표 수준(longer-run) 상향 여부를 결정하는 사이에 고점을 형성할 공산이 크다는 생각이다. 그 과정에서 현재 우상향 중인 인플레이션 관련 지표들이 진정되는 여부를 확인하는 것이 가장 우선 시 해야 한다는 생각이다.

22/02/10 메리츠증권 Analyst 윤여삼

마치며

금융환경이 타이트해지며 전반적인 투자여건의 위축이 이어질 것으로 전망하고 계시는군요. 러시아 우크라이나 침공도 대두되고 있고 여러모로 상황이 좋지는 않네요. 연준자산 축소와 같은 이벤트를 주시할 필요성도 있어 보입니다.

감사합니다. 오늘도 많이 배우고 갑니다.😊

'리포트 > 시장' 카테고리의 다른 글

| (리포트 뜯어보기) Flight to Quality, 일단 안전운전 (0) | 2022.03.06 |

|---|---|

| (리포트 뜯어보기) 투자전략: 반등의 선결조건 (0) | 2022.02.26 |

| (리포트 뜯어보기) 1월 FOMC: 모든 가능성에 대비하겠다 (0) | 2022.02.02 |

| (리포트 뜯어보기) 너무 두려워진 정상화의 무게 (0) | 2022.01.23 |

| (리포트 뜯어보기) IBKS 신년호 - 2022년 11問11答 (0) | 2022.01.08 |